2026年最新のおすすめカードローン18社をランキング形式で紹介します。

- 1位:プロミス

- 3位:SMBCモビット

- 2位:アイフル

- 4位:アコム

- 5位:レイク

- 6位:VIPローンカード

- 7位:楽天銀行スーパーローン

- 8位:三井住友銀行のカードローン

- 9位:三菱UFJ銀行のカードローン「バンクイック」

- 10位:PayPay銀行カードローン

- 11位:りそな銀行のカードローン

- 12位:イオン銀行のカードローン

- 13位:JCB CARD LOAN FAITH

- 14位:みずほ銀行カードローン

- 15位:セブン銀行のカードローン

- 16位:dスマホローン

- 17位:auじぶん銀行カードローン

- 18位:ベルーナノーティス

初めてカードローンに申し込む人に、最適な1社を選ぶポイントを条件別でまとめました。

希望のカードローンで借り入れができるように、審査の基準も紹介します。

カードローンおすすめランキング18選

カードローンでおすすめの18社を、金利や融資のスピードなどを比較して紹介します。

スクロールできます→

| カードローン | プロミス | SMBCモビット | アイフル | アコム | レイク | VIPローンカード | 楽天銀行スーパーローン | 三井住友銀行のカードローン | 三菱UFJ銀行カードローン「バンクイック」 | PayPay銀行カードローン | りそな銀行カードローン | イオン銀行カードローン | JCB CARD LOAN FAITH | みずほ銀行カードローン | セブン銀行ローンサービス(カードローン) | dスマホローン | auじぶん銀行カードローン | ベルーナノーティス |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 2.50%~18.00% | 3.00~18.00% | 3.00~18.00% | 3.00~18.00% | 4.50~18.00% | 1.50~17.80% | 1.90~14.50% | 1.50~14.50% | 1.40~14.60% | 1.59~18.00% | 3.50~13.50% | 3.80~13.80% | 4.40~12.50% | 2.00~14.00% | 12.00~15.00% | 3.90%~17.90% | 1.48~17.50% | 4.50~18.00% |

| 利用限度額 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~800万円 | 10万円~1,000万円 | 10万円~800万円 | 10万円~800万円 | 500万円まで | 10万円~800万円 | 10万円~300万円 | 1万円~300万円 | ・誰でもコース:10万円~800万円 ・借り換えコース:100万円~800万円 |

1万円~300万円 |

| 融資スピード | 最短3分※ | 最短15分※ | 最短18分※ | 最短20分※ | Webで最短15分融資も可能※ | 最短即日 | 最短即日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 最短1週間程度 | 数日程度 | 最短3営業日 | 最短翌営業日 | 最短翌営業日 | 最短即日 | 最短翌営業日 | 最短24時間 |

| Web完結 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 |

| 在籍確認なし | △ ※原則電話での在籍確認なし |

△ ※原則電話連絡なし |

〇 | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | 〇 | 〇 | ✕ | ✕ |

| 郵送物なし | 〇 | △ | 〇 | 〇 | 〇 | 〇 | ✕ | △ | △ | 〇 | ✕ | ✕ | ✕ | 〇 | 〇 | 〇 | ✕ | ✕ |

| 最低返済額 | 1,000円 | 1,000円 | 4,000円 | 1,000円 | 4,000円 | 4,000円 | 2,000円 | 2,000円 | 1,000円 | 1,000円 | 10,000円 | 1,000円 | 5,000円 | 2,000円 | 5,000円 | 1,000円 | 1,000円 | 2,000円 |

| 無利息サービス | 最大30日間 | ✕ | 初めての契約なら最大30日間 | 最大30日間 | 365日間※ | ✕ | ✕ | ✕ | ✕ | 最大30日間 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | 一定の条件を満たせば何度でも14日間無利息 |

| 申込方法 | ・Web ・自動契約機 ・電話 |

・Web ・三井住友銀行内ローン契約機 ・電話 |

・Web ・無人店舗 ・電話 |

・Web ・店頭窓口 ・自動契約機(むじんくん) ・電話 ・郵送 |

・Web ・レイクを利用できる自動契約機 ・電話 |

Web | Web | ・Web ・ローン契約機 ・電話 |

・Web ・電話 |

Web | Web | Web | Web | ・Web ・店舗 ・電話 ・郵送 |

Web | Web | Web | ・Web ・電話 ・郵送 ・FAX |

| 借入方法 | ・振り込み ・プロミスATM ・提携ATM |

・振り込み ・提携ATM |

・振り込み ・アイフルATM ・提携ATM |

・振り込み ・アコムATM ・提携ATM |

・振り込み ・SBI新生銀行カードローンATM ・提携ATM |

・振り込み ・スマホATM取引 |

・振り込み ・提携ATM |

・振り込み ・三井住友銀行のATM ・提携ATM ・自動融資 |

・振り込み ・三菱UFJ銀行のATM ・提携ATM |

・振り込み ・提携ATM |

・りそな銀行のATM ・提携ATM |

・振り込み ・イオン銀行のATM ・提携ATM ・自動融資 |

・振り込み ・提携ATM |

・振り込み ・みずほ銀行のATM ・提携ATM ・自動融資 |

・振り込み ・提携ATM |

・振り込み ・d払い残高にチャージ |

・振り込み ・提携ATM |

・振り込み ・提携ATM |

| 返済方法 | ・インターネット返済 ・プロミスATM ・提携ATM ・自動引き落とし ・振り込み |

・インターネット返済 ・提携ATM ・自動引き落とし ・振り込み ・ポイント返済 |

・インターネット返済 ・アイフルATM ・提携ATM ・自動引き落とし ・振り込み |

・インターネット返済 ・アコムATM ・提携ATM ・自動引き落とし ・振り込み |

・インターネット返済 ・SBI新生銀行カードローンATM ・提携ATM ・自動引き落とし ・振り込み |

・インターネット返済 ・スマホATM取引 ・自動引き落とし |

・インターネット返済 ・提携ATM ・自動引き落とし ・振り込み |

・インターネット ・三井住友銀行のATM ・提携ATM ・自動引き落とし |

・三菱UFJ銀行のATM ・提携ATM ・自動引き落とし |

自動引き落とし | 自動引き落とし | 自動引き落とし | 自動引き落とし | 自動引き落とし | 自動引き落とし | 自動引き落とし | ・提携ATM ・自動引き落とし |

・自動引き落とし ・振り込み |

| 公式サイト | 詳細 | 詳細 | 詳細 | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー | ー |

銀行カードローンと消費者金融では、金利や融資のスピードが異なる傾向にあります。

商品ごとで異なる特徴をチェックして、自分に合ったカードローンを選びましょう。

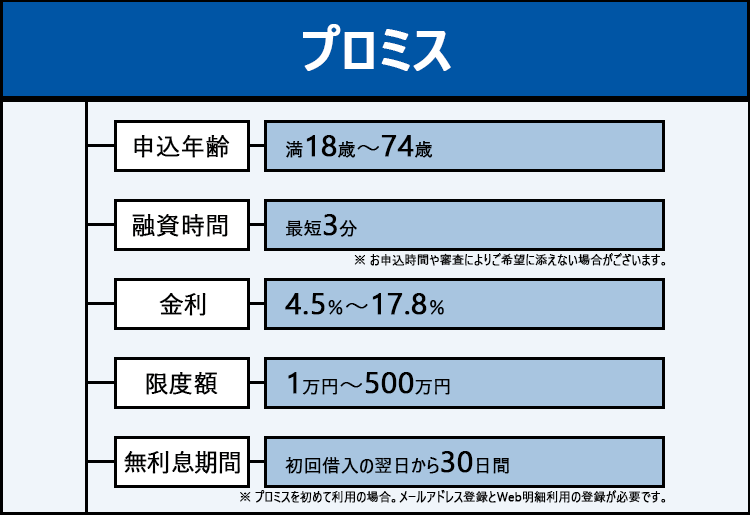

1位:プロミス

| 公式サイト | 詳細はこちら |

|---|---|

| 金利(年) | 2.50%~18.00% |

| 利用限度額 | 1万円~800万円 |

| 融資スピード | 最短3分※ |

| Web完結 | 〇 |

| 在籍確認なし | △ ※原則電話での在籍確認なし |

| 郵送物なし | 〇 |

| 最低返済額 | 1,000円 |

| 無利息サービス | 最大30日間 |

| 申込方法 | ・Web ・自動契約機 ・電話 |

| 借入方法 | ・振り込み ・プロミスATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・プロミスATM ・提携ATM ・自動引き落とし ・振り込み |

プロミスには、最大30日間の無利息期間があるため、初めて借り入れをする際に利息の節約が可能です。

借りたお金を30日以内に全額返済すれば、利息は発生しません。

プロミスは74歳の人も利用できるカードローンです。

| カードローン | 上限の年齢 |

|---|---|

| プロミス | 74歳 |

| SMBCモビット | 74歳 |

| レイク | 70歳 |

| アイフル | 69歳 |

| 三井住友銀行のカードローン | 69歳 |

| みずほ銀行カードローン | 65歳 |

| イオン銀行カードローン | 64歳 |

| 楽天銀行スーパーローン | 62歳 |

銀行カードローンに比べると、消費者金融カードローンのほうが上限年齢が高い傾向にあります。

プロミスは消費者金融の中でも年齢の上限が高く、より幅広い年齢の人が利用できます。

プロミスでは、原則電話による在籍確認が行われません。

70歳以上の高齢者の人や利息をできる限り抑えたい人は、無利息期間が設けられているプロミスに申し込みましょう。

Web申込はこちら

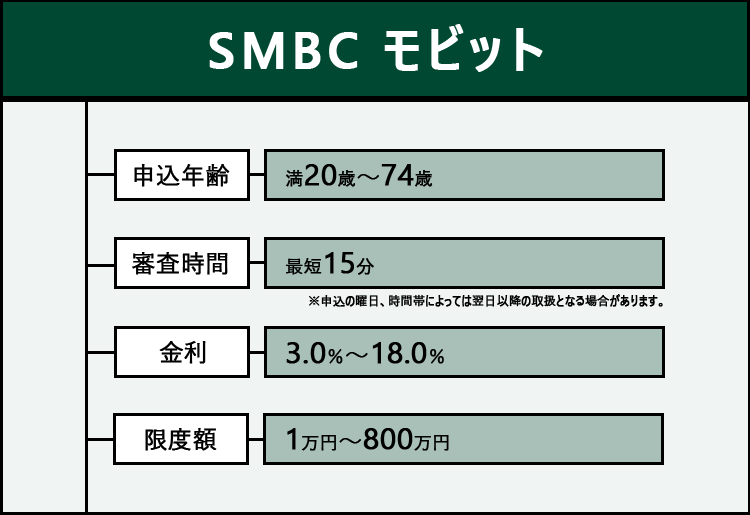

2位:SMBCモビット

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利(年) | 3.00~18.00% |

| 利用限度額 | 1万円~800万円 |

| 融資スピード | 最短15分※ |

| Web完結 | 〇 |

| 在籍確認なし | △※原則電話連絡なし |

| 郵送物なし | △ |

| 最低返済額 | 1,000円 |

| 無利息サービス | ✕ |

| 申込方法 | ・Web ・三井住友銀行内ローン契約機 ・電話 |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・インターネット返済 ・提携ATM ・自動引き落とし ・振り込み ・ポイント返済 |

消費者金融のSMBCモビットでは、WEBからの申し込みであればWEB完結なため郵送物や電話連絡もなしで申し込みが可能です。

会社への電話連絡が不安なときは、必要書類の提出による確認へと変更してもらえる可能性があります。

お勤め先には勤務状況の確認のため、オペレーターの個人名にて電話連絡します。

(お電話での確認が難しい場合は、必要書類のご提出による代替確認もできますのでご相談ください。)

引用:よくある質問│SMBCモビット

電話連絡による確認を変更してもらいたい場合は、申し込んだあとすぐに連絡を入れましょう。

SMBCモビットにはVポイントとの連携機能もあり、ポイント返済も可能なカードローンです。

会員専用サービス「Myモビ」からVポイントの利用手続きを済ませれば、ポイントによる返済もできます。

WEBで申し込みを完結させたい人や、返済の負担を軽減するためにポイントによる返済もしたい人は、SMBCモビットがおすすめです。

Web申込はこちら

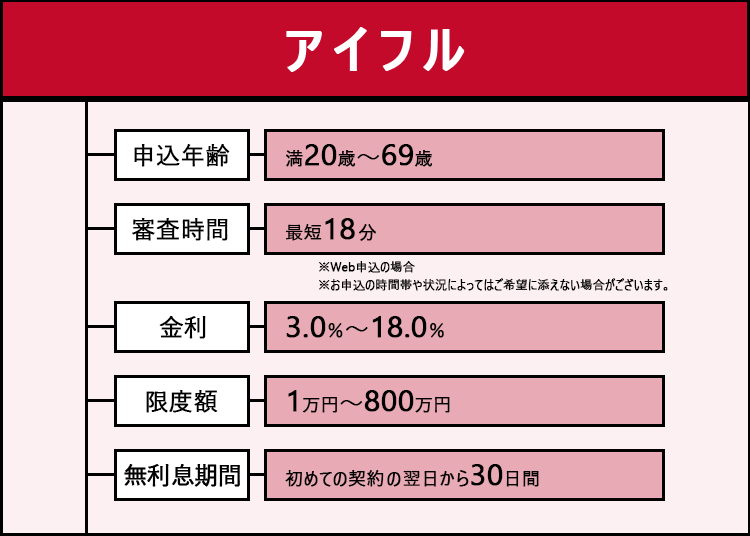

3位:アイフル

| 公式サイト | 詳しくはこちら |

|---|---|

| 金利(年) | 3.00~18.00% |

| 利用限度額 | 1万円~800万円 |

| 融資スピード | 最短18分※ |

| Web完結 | 〇 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 最低返済額 | 4,000円 |

| 無利息サービス | 初めての契約なら最大30日間 |

| 申込方法 | ・Web ・無人店舗 ・電話 |

| 借入方法 | ・振り込み ・アイフルATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・アイフルATM ・提携ATM ・自動引き落とし ・振り込み |

アイフルには以下の特徴があることから、カードローンの利用がバレたくない人に最適です。

- 原則職場への在籍確認が行われない

- 自宅への電話や連絡がない

- カードレスによる手続きが完了可能

- 自宅に郵送物が届かないようにできる

アイフルでは、原則会社への在籍確認や、自宅への電話連絡が行われません。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。

在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

引用:よくあるご質問│アイフル

以下の手順で申し込めば、カードレスによる手続きができます。

- Webから申し込む

- メールか電話で審査結果の連絡が届くのを待つ

- Webで契約の手続きを完了する

Webから契約をする際に、以下の選択をしましょう。

- クレジットカードの受け取り方法で「カードレス」を選択する

- 口座振替の登録を行う

カードレスで契約を済ませれば、自宅に郵送物も届きません。

カードレスの借り入れでは、以下のATMでスマホアプリを使います。

- セブン銀行ATM

- ローソン銀行ATM

カードローンの利用が周囲にバレたくない人は、自宅や勤務先に連絡がないアイフルを選びましょう。

Web申込はこちら

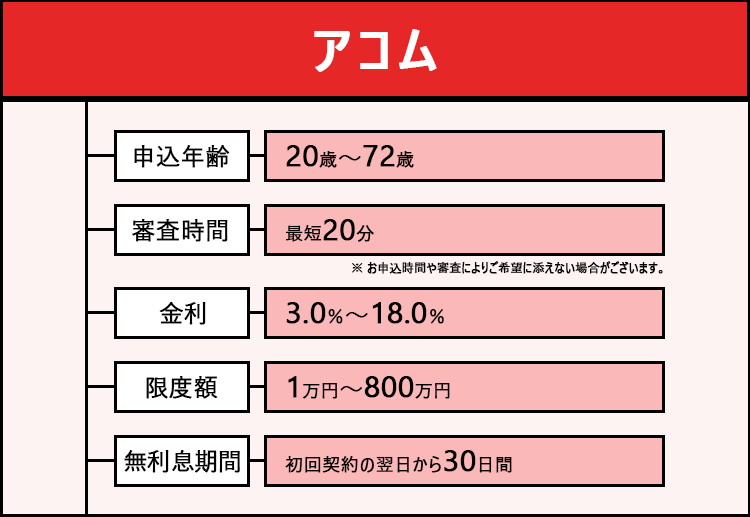

4位:アコム

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資スピード | 最短20分※ |

| Web完結 | 〇 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 最低返済額 | 1,000円 |

| 無利息サービス | 最大30日間 |

| 申込方法 | ・Web ・店頭窓口 ・自動契約機(むじんくん) ・電話 ・郵送 |

| 借入方法 | ・振り込み ・アコムATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・アコムATM ・提携ATM ・自動引き落とし ・振り込み |

アコムのカードローンではWeb完結も可能で、カードレスの契約にも対応しています。

融資までの最短時間は20分で、急にお金が必要になった場合でもスムーズに借りられる可能性があります。

アコムでも、原則在籍確認の電話は行われていません。

以下のような理由から在籍確認が必要になった場合でも、事前に申込者の同意を得た上で連絡が行われます。

- 申し込みの内容に不備があった

- 勤務先の所在確認ができなかった

私用の電話が禁止されている職場など、電話連絡があると困るときは、相談も可能です。

また、アコムではクレジット機能が付いたローンカード(ACマスターカード)の発行も可能です。

自動契約機(むじんくん)に行けば、ACマスターカードが即日で受け取れます。

ACマスターカードでは、バーチャルカードの発行もできます。

クレジットカードを直接受け取れなくても、即日ネットショッピングの利用が可能です。

カードローンとクレジットの両方を使いたい人は、アコムのカードローンがおすすめです。

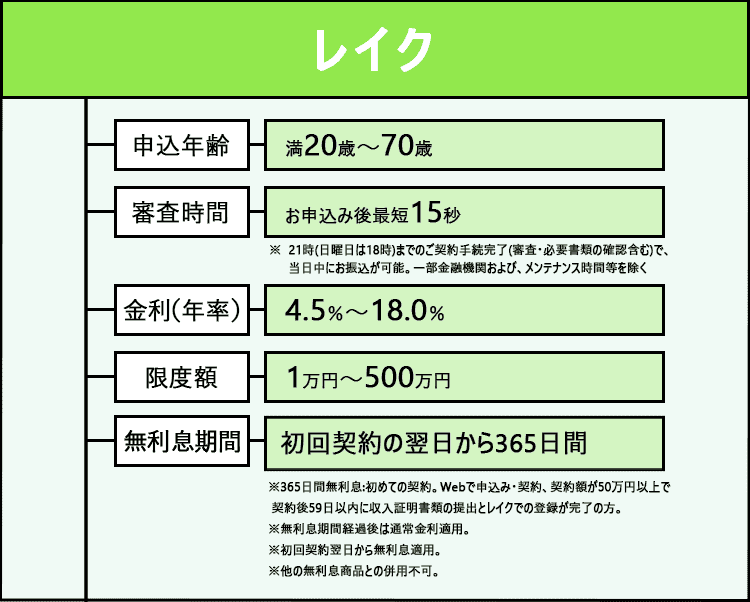

5位:レイク

| 金利(年) | 4.50~18.00% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資スピード | Webによる申し込みで最短15分の融資も可能※ |

| Web完結 | 〇 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 最低返済額 | 4,000円 |

| 無利息サービス | 365日間※ |

| 申込方法 | ・Web ・レイクを利用できる自動契約機 ・電話 |

| 借入方法 | ・振り込み ・SBI新生銀行カードローンATM ・提携ATM |

| 返済方法 | ・インターネット返済 ・SBI新生銀行カードローンATM ・提携ATM ・自動引き落とし ・振り込み |

レイクでは最短15秒で審査の結果がわかり、即日の融資も可能なカードローンです。

Webから申し込めば最短15分の融資も可能※で、急いでいる人にも最適です。

また、無利息期間も充実していて、365日無利息で借りられるサービスもあります。※

初めてWebの契約で契約額50万円未満なら60日間は利息0円※、契約額が50万円以上なら365日間は利息0円※となります。

契約額によってどちらかの無利息期間が適用されます。

レイクも申込時の勤め先への電話による在籍確認は実施されていません。※

郵送物なしによる契約も可能で、周りにバレずに借りたい人も利用しやすいカードローンです。

少額の借り入れをしたい人は、無利息期間が充実しているレイクがおすすめです。

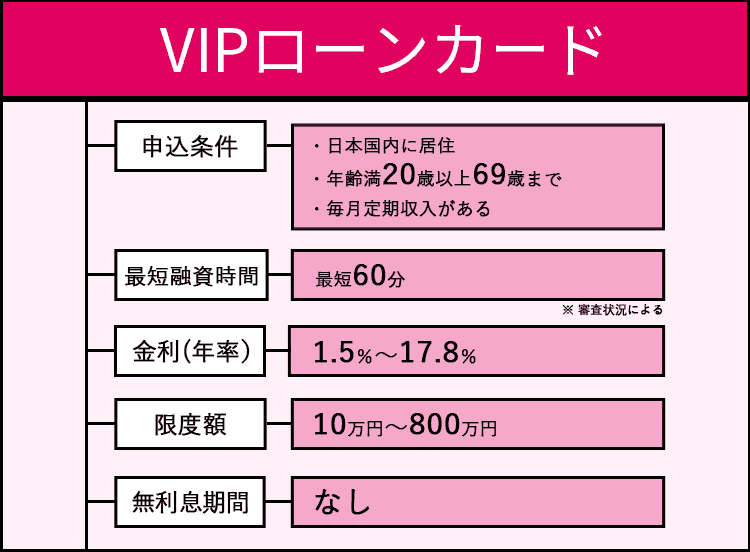

6位:VIPローンカード

| 金利(年) | 1.50~17.80% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 審査状況による |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | 〇 |

| 最低返済額 | 4,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・スマホATM取引 |

| 返済方法 | ・インターネット返済 ・スマホATM取引 ・自動引き落とし |

VIPローンカードはスマホだけで申し込みができるカードローンで、カードも発行されません。

カードの発行がなくても、セブン銀行ATMでスマホアプリを使って借り入れができます。

オンライン本人確認サービスを使って本人確認を完了させれば、郵送物もありません。

オンライン本人確認サービスでは、以下の本人確認書類のアップロードと申込者自身の顔写真をスマホで撮影します。

- 運転免許証

- マイナンバーカード

上記いずれも持っていない人や、スマホがサービスに対応していない人は、オンライン本人確認サービスは利用できません。

Webでアップロードをして、契約書類を受け取らなければなりません。

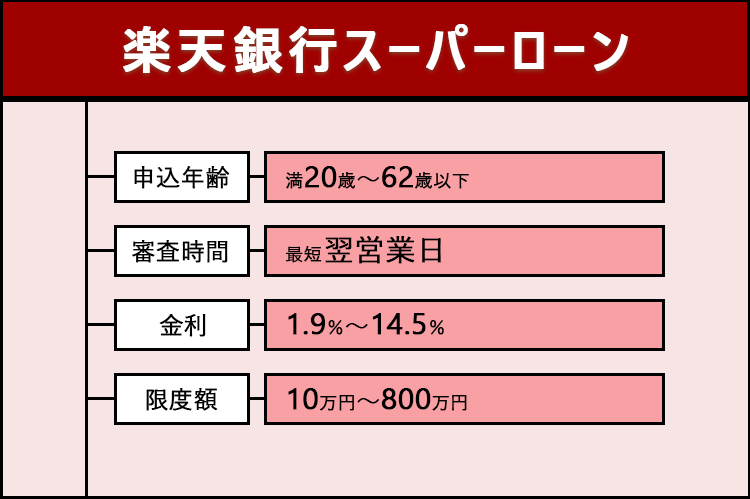

7位:楽天銀行スーパーローン

| 金利(年) | 1.90~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 最短即日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 2,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・インターネット返済 ・提携ATM ・自動引き落とし |

楽天銀行スーパーローンは、Webで手続きが完了して、アプリですべてのサービスが利用できるカードローンです。

申込時に「振込融資ご希望金額」の欄に借入希望金額を入力すると、カードが到着する前に融資も可能です。

楽天銀行の口座を持っていない人でも、ほかの銀行口座を振込先に指定できます。

自社で調べたクレジットカードの申し込みに関するアンケートによると、12.9%の人が楽天銀行スーパーローンに申し込みをしていて最多でした。

大手の楽天グループが提供しているカードローンなので、知名度も非常に高いです。

楽天銀行スーパーローンでは、楽天の会員ランクに応じて審査の優遇が受けられます。

以下の条件に該当する楽天会員の人は、審査が優遇される可能性もあります。

- 楽天グループ関連のサービスをよく利用している

- 楽天グループ関連のサービス代金の支払いで遅れたことがない

- 楽天グループ関連のサービスを長期間利用している

カードローンの審査では、貸したお金をしっかりと返済してもらうために行われます。

楽天グループのサービスをよく利用している人は、経済的に余裕があると判断される可能性があります。

返済に遅れたことがない人は支払い管理ができて、サービスの利用期間が長い人は生活が安定していると判断される可能性があるでしょう。

楽天グループのサービスを利用している人は、楽天銀行スーパーローンがおすすめです。

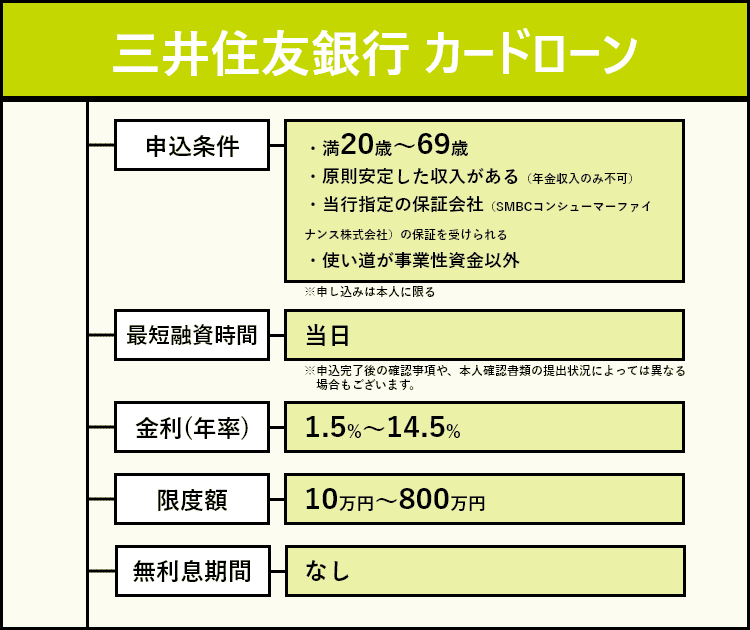

8位:三井住友銀行のカードローン

| 金利(年) | 1.50~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ |

| 最低返済額 | 2,000円 |

| 無利息サービス | ✕ |

| 申込方法 | ・Web ・ローン契約機 ・電話 |

| 借入方法 | ・振り込み ・三井住友銀行のATM ・提携ATM ・自動融資 |

| 返済方法 | ・インターネット ・三井住友銀行のATM ・提携ATM ・自動引き落とし |

三井住友銀行のカードローンでは、三井住友銀行で住宅ローンの契約をしている人なら、金利が年1.50~8.00%で借入可能です。

通常の金利は年1.50~14.50%となっているため、住宅ローンの契約をしている人は、上限金利が6.5%引き下げられます。

例えば20万円を借りた場合、完済までに発生する利息の差は以下の通りです。

| 金利(年) | 利息 |

|---|---|

| 14.50% | 140,200円程度 |

| 8.00% | 55,800円程度 |

住宅ローンの契約をしている人のほうが、利息が約80,000円も安く済みます。

三井住友銀行のカードローンでは、契約までWeb上で完結します。

自宅に郵送物が届くのを避けたい場合は、ローン契約機から契約をすると郵送物は送られません。

三井住友銀行の住宅ローンを利用している人は、金利が安くなるのでおすすめです。

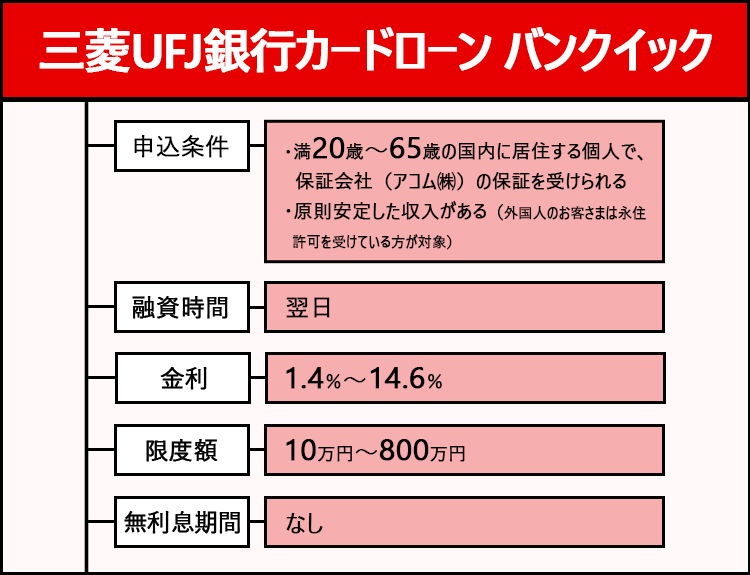

9位:三菱UFJ銀行のカードローン「バンクイック」

| 金利(年) | 1.40~14.60% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ |

| 最低返済額 | 1,000円 |

| 無利息サービス | ✕ |

| 申込方法 | ・Web ・電話 |

| 借入方法 | ・振り込み ・三菱UFJ銀行のATM ・提携ATM |

| 返済方法 | ・三菱UFJ銀行のATM ・提携ATM ・自動引き落とし |

三菱UFJ銀行のカードローン「バンクイック」では、クレジットカードの受け取り方法が以下2種類から選べます。

- 直接テレビ窓口に行ってカードを受け取る

- 郵送でカードを受け取る

テレビ窓口に行ってクレジットカードを受け取れば、自宅には郵送物が送られません。

クレジットカードの受け取り方法は、申込時に指定ができます。

三菱UFJ銀行のカードローン「バンクイック」では、契約までWeb上で完結し、最短で翌営業日には審査結果がわかります。

契約後に振込融資も可能ですが、当日中に借りたい場合には平日14時までに振り込みの手続きをしなければいけません。

テレビ窓口の営業時間内にクレジットカードを受け取れば、契約日当日の14時以降でも借り入れできます。

テレビ窓口が営業している時間は、以下のとおりです。

| 平日 | 9:00~20:00 |

|---|---|

| 土曜・祝日 | 10:00~18:00 |

| 日曜日 | 10:00~17:00 |

最短で翌営業日には借りたい人や、すぐにクレジットカードを受け取りたい人は、三菱UFJ銀行のカードローン「バンクイック」がおすすめです。

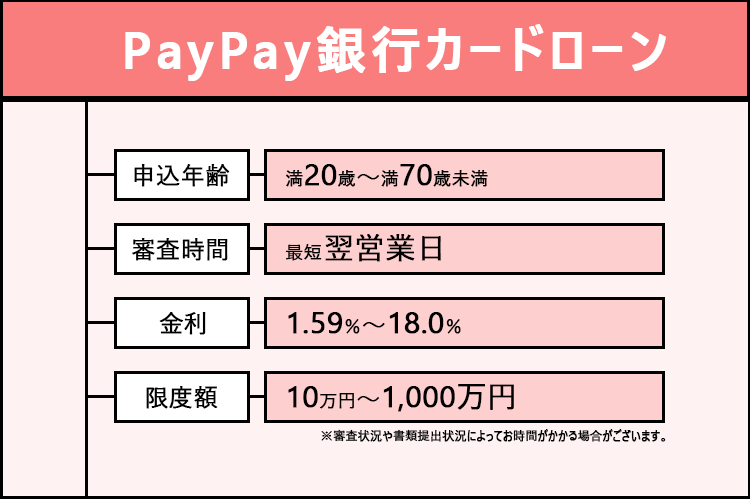

10位:PayPay銀行カードローン

| 金利(年) | 1.59~18.00% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | 〇 |

| 最低返済額 | 1,000円 |

| 無利息サービス | 最大30日間 |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | 自動引き落とし |

PayPay銀行カードローンでは、返済額が以下の3種類から選べて、返済計画を立てやすいのが特徴です。

| コース | ゆとりコース | 標準コース(A) | 標準コース(B) |

|---|---|---|---|

| 特徴 | ・返済額が一番少ない ・毎月の負担が少ない ・ゆとりをもって返済ができる |

・ゆとりコースよりも返済額が多い ・ゆとりコースよりも早めに完済できる |

・返済額が一番多い ・短期間で返済が可能 |

| 返済額の目安 | ・3万円以下:1,000円 ・3万円超10万円以下:2,000円 ・10万円超20万円以下:3,500円 ・20万円超:借入額が10万円増えるごとに1,500円追加 |

・10万円以下:3,000円 ・10万円超30万円以下:6,000円 ・30万円超50万円以下:10,000円 ・50万円超80万円以下:15,000円 ・80万円超100万円以下:20,000円 |

・50万円以下:10,000円 ・50万円超100万円以下:20,000円 ・100万円超200万円以下:30,000円 ・200万円超300万円以下:50,000円 ・300万円超400万円以下:60,000円 |

| 年18.0%で20万円借りたときの利息 | 312,400円程度 | 100,700円程度 | 39,500円程度 |

参考:返済シミュレーション(ゆとりコース)│PayPay銀行

参考:返済シミュレーション(標準コース)│PayPay銀行

標準コース(B)では、最小返済額が10,000円と、ゆとりコースの10倍の返済額です。

返済が早く済むことから利息も少なく、年18.0%で20万円借りた場合には利息が約273,000円も節約できます。

PayPay銀行のカードローンでは、追加の返済も可能です。

月々の返済額を少なくしたい人は「ゆとりコース」を選んだ上で、余裕が出たときに追加返済をして利息を減らしましょう。

返済を早く終わらせたいなら「標準コース(B)」返済額をある程度抑えて返済期間も短くしたいなら「標準コース(A)」が最適です。

PayPay銀行のカードローンでは、申込時に以下の特典があります。

- カードローンの契約で1,500円のプレゼント

- 契約後の借り入れで最大10,000円のプレゼント

- 初回の借入日から30日間は利息が0円

PayPay銀行カードローンの利用には、PayPay銀行の口座が必要です。

PayPay銀行カードローンはキャッシュカードを使って借りる仕組みなので、カードローンに関する書類は送られてきません。

返済計画が立てやすいカードローンを選びたい人や、銀行カードローンからの郵送物を避けたい人は、PayPay銀行カードローンがおすすめです。

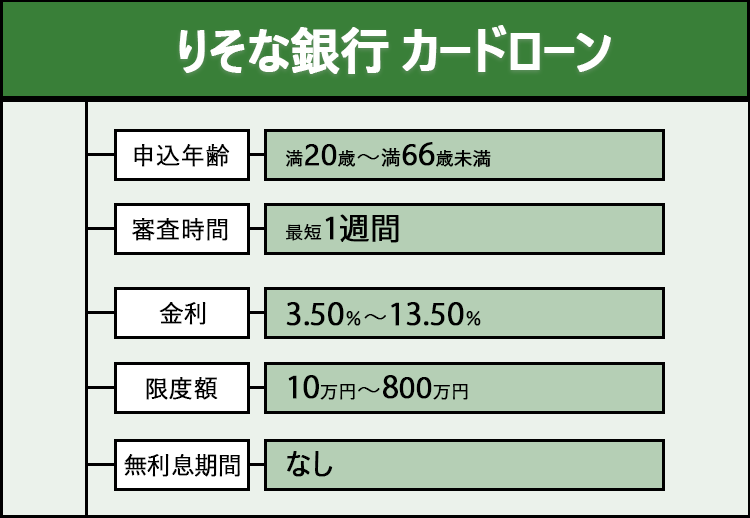

11位:りそな銀行のカードローン

| 金利(年) | 3.50~13.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 最短で1週間程度 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 10,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・りそな銀行のATM ・提携ATM |

| 返済方法 | 自動引き落とし |

りそな銀行のカードローンは、上限金利が年13.50%となっていて銀行カードローンの中でも低金利です。

| 銀行カードローン | 金利(年) |

|---|---|

| りそな銀行カードローン | 3.50~13.50% |

| イオン銀行カードローン | 3.80~13.80% |

| みずほ銀行カードローン | 2.00~14.00% |

| 楽天銀行スーパーローン | 1.90~14.50% |

| PayPay銀行カードローン | 1.59~18.00% |

りそな銀行の住宅ローンを利用している人は、年5.00%の金利の引き下げも受けられます。

年5.00%金利引き下げが適用されると、上限の金利は年13.00%です。

りそな銀行カードローンの借入方法はATMでの借り入れのみで、振り込みによる融資は受けられません。

ただし公共料金の引き落としで口座の残高が不足しているときは、自動融資が受けられます。

カードローンの契約には、りそな銀行の口座を持っている必要があります。

口座開設のアプリから申し込めば、カードローンと同時に口座の開設も可能です。

同時の開設をする際は、融資額の上限は50万円までです。

低金利なカードローンを選びたい人や、りそな銀行の住宅ローンを利用している人は、りそな銀行に申し込みましょう。

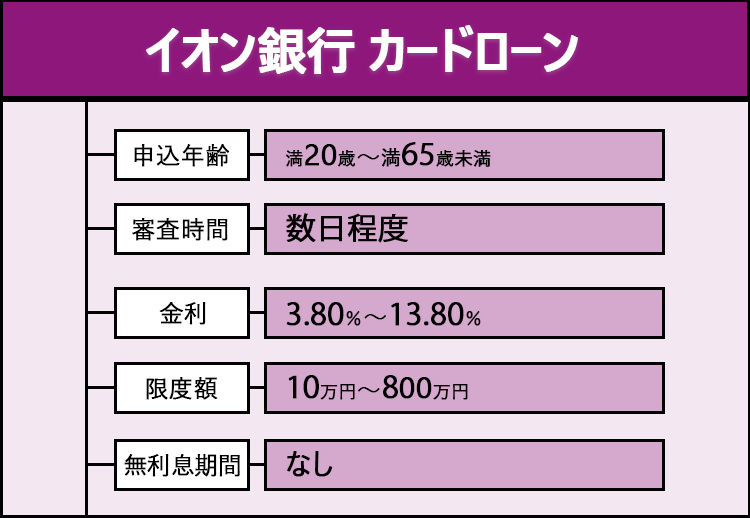

12位:イオン銀行のカードローン

| 金利(年) | 3.80~13.80% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 数日程度 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 1,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・イオン銀行のATM ・提携ATM ・自動融資 |

| 返済方法 | 自動引き落とし |

イオン銀行カードローンは、Web上で契約が完了する商品です。

上限金利は年13.80%と、銀行カードローンの中でも低めの設定です。

イオン銀行の口座を持っていなくても、契約はできます。

ただイオン銀行の口座があるほうが、カードローンがより便利に利用できます。

- カードが到着する前に振り込みで融資を受けられる

- インターネットバンキングから振込融資を受けられる

- 口座の残高不足時に自動融資を受けられる

イオン銀行の口座を持っていない人なら、振込融資を受けられます。

カードが到着する前も1回のみ振込融資が可能です。

イオン銀行の口座がない人は、審査結果が出てから、カードが届くまでの数日間借り入れできません。

また、口座があると、振替で残高不足だった際に自動融が受けられます。

最短の審査時間は明記されていませんが、必要書類をすぐにアップロードすれば審査時間の短縮が可能です。

【イオン銀行カードローン】カードローンの審査にかかる日数は、どのくらいですか?

必要書類のアップロードを早く対応いただくほど審査にかかる時間は短くなります。

引用:よくあるご質問│イオン銀行

新たに口座を作成せずに可能な限り低金利で借りたい人は、イオン銀行のカードローンがおすすめです。

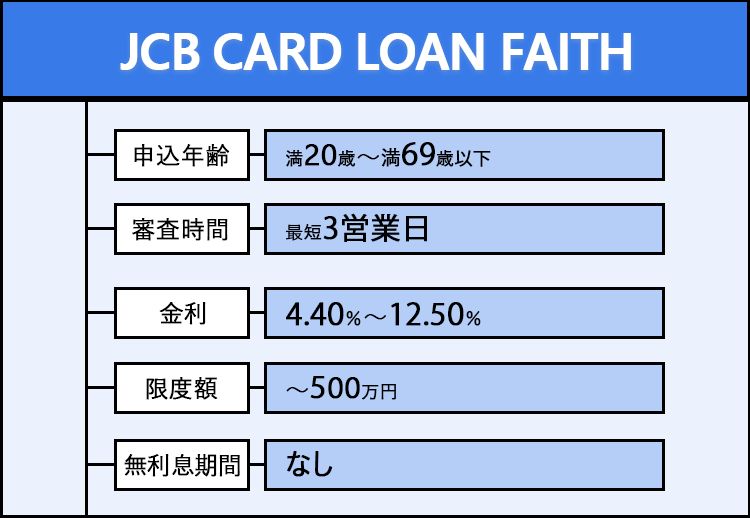

13位:JCB CARD LOAN FAITH

| 金利(年) | 4.40~12.50% |

|---|---|

| 利用限度額 | 500万円まで |

| 融資スピード | 最短3営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 5,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | 自動引き落とし |

JCB CARD LOAN FAITHは正社員の人や個人事業主向けのカードローンで、金利が最大で12.5%です。

5万円までの借り入れなら1回払いを利用できて、年5.00%の低金利な条件で借りられます。

ただし利用条件は、以下のように厳しめな傾向にあります。

- 20歳以上58歳以下の人で本人に毎月安定した収入がある人

- 給与収入もしくは事業所得が示せる書類を持っている人

- 現在借り入れをしている場合は残高が年収の3分の1を超えていない人

利用できるのは会社員や個人事業主のみで、以下の人は融資が受けられません。

- パート

- アルバイト

- 学生

- 専業主婦

- 定職に就いていない人

利用条件が厳しい代わりに融資条件はよく、低金利で借り入れが可能です。

審査結果は最短で即日に出ますが、実際にお金を借りられるのは3営業日後です。

ただしJCB CARD LOAN FAITHの申込時に「借入予約サービス」を希望すれば、クレジットカードが届く前に振り込みで融資を受けられます。

会社員や個人事業主の人で金利にこだわって借りたい人は、JCB CARD LOAN FAITHがおすすめです。

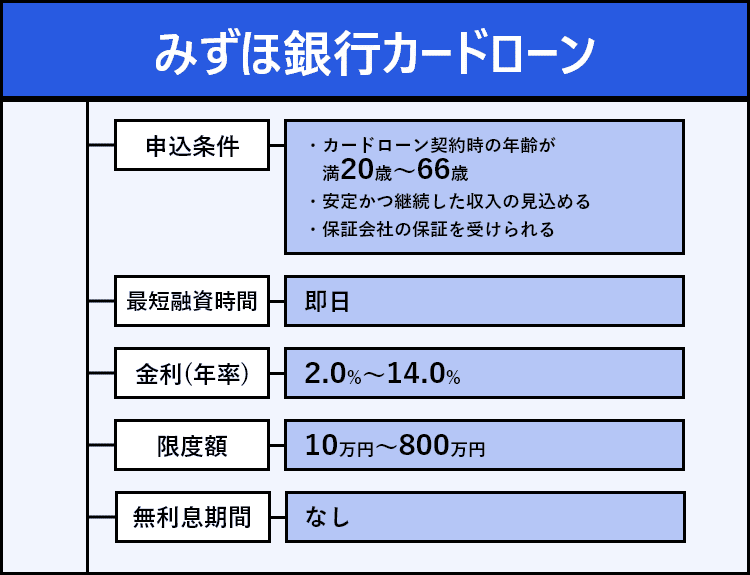

14位:みずほ銀行カードローン

| 金利(年) | 2.00~14.00% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | 〇 |

| 最低返済額 | 2,000円 |

| 無利息サービス | ✕ |

| 申込方法 | ・Web ・店舗 ・電話 ・郵送 |

| 借入方法 | ・振り込み ・みずほ銀行のATM ・提携ATM ・自動融資 |

| 返済方法 | 自動引き落とし |

みずほ銀行のカードローンは、以下の2種類から選べます。

- キャッシュカード兼用型

- カードローン専用型

キャッシュカード兼用型の場合はローンカードが発行されず、キャッシュカードで借り入れが可能です。

またキャッシュカード兼用型には、自動貸越機能も付いています。

普通預金の残高が不足した際に、利用限度額内で自動的に融資される仕組みです。

例えば普通預金の残高が10万円のときに20万円を引き出そうとすると、10万円が自動的に融資を受されます。

ただしカードローン専用型はWebの申し込みには対応していません。

ローン専用のカードを発行して欲しい人は、電話や店舗で申し込みをしましょう。

みずほ銀行のカードローンで振り込み融資を受ける場合、インターネットバンキングに登録しなければなりません。

振込融資を利用したい人は、インターネットバンキングの登録をしましょう。

銀行口座の残高不足に困りたくない人は、みずほ銀行のカードローンがおすすめです。

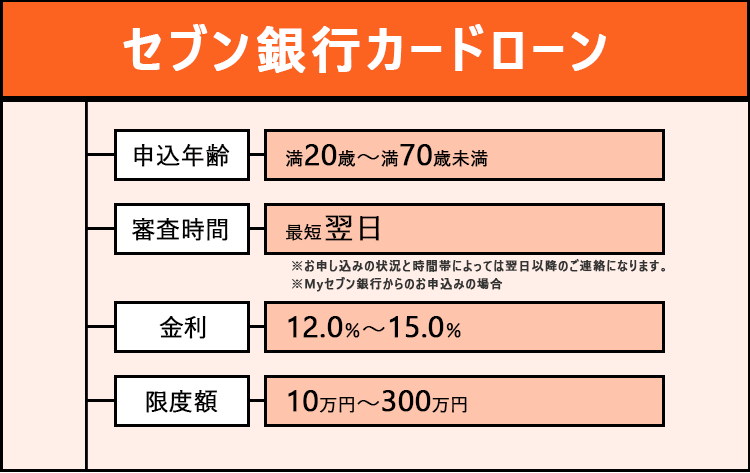

15位:セブン銀行のカードローン

| 金利(年) | 12.00~15.00% |

|---|---|

| 利用限度額 | 10万円~300万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 最低返済額 | 5,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | 自動引き落とし |

セブン銀行のカードローンは、原則在籍確認がない銀行カードローンです。

消費者金融の中には、審査時に在籍確認のないカードローンもあります。

銀行カードローンで在籍確認がないものは珍しく、以下の2社しかありません。

- セブン銀行カードローン

- みんなの銀行LOAN

以前は借り入れできるまで2営業日かかっていましたが、現在は最短で翌営業日には借り入れ可能です。

契約の手続きはWebで完結が可能で、契約後にアプリを使ってすぐに借りられます。

アプリで借りる場合、セブン銀行ATMを利用します。

アプリを使って、ATMで借り入れが可能です。

ただしセブン銀行カードローンは、セブン銀行の口座がある人しか借りられません。

口座を持っていない場合には、スマホアプリの「Myセブン銀行」を使って口座を作りましょう。

口座を作るとキャッシュカードは自宅に届きますが、カードローン関連の郵送物はありません。

ローン専用のカードは発行されず、キャッシュカードもしくはアプリから借入可能です。

借り入れを利用することを周囲にバレたくない人は、セブン銀行のカードローンがおすすめです。

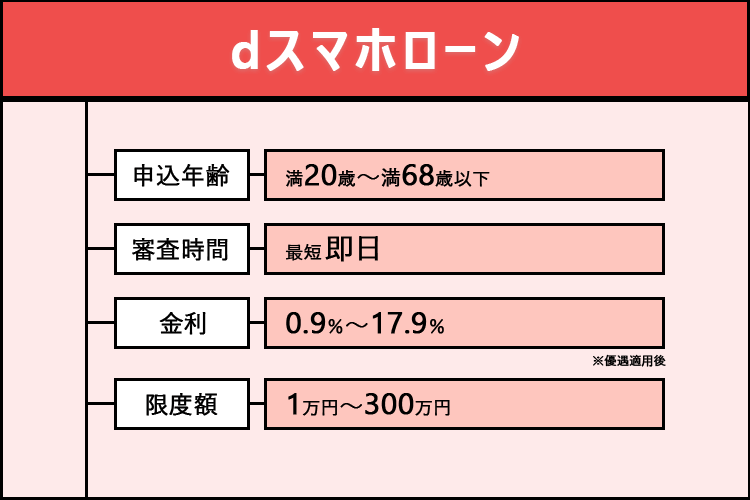

16位:dスマホローン

| 金利(年) | 3.90%~17.90% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資スピード | 最短即日 |

| Web完結 | 〇 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 最低返済額 | 1,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・d払い残高にチャージ |

| 返済方法 | 自動引き落とし |

dスマホローンはカードレスで利用ができて、ドコモユーザーが便利に利用できます。

借入方法は以下の2種類があり、カードの発行はありません。

- 振り込み

- d払い残高へのチャージ

dスマホローンで借りたお金はd払い残高にチャージもできるため、すぐにショッピングで使えます。

ドコモユーザーが借り入れをした場合には、以下の特典を受けられます。

- 最大で年3.0%の金利優遇が受けられる

- d払い残高へチャージ可能

- 普段使っているdアカウントを使って申し込める

金利が優遇される条件と割引率は、以下のとおりです。

| 条件 | 割引率 |

|---|---|

| ドコモの回線を契約している | 1.00% |

| dカードを持っている | ・dカード:0.50% ・dカード GOLD:1.50% |

| 「スマート家計簿 スマー簿」利用 | 0.50% |

ahamoで契約している人も、金利優遇の対象です。

ドコモユーザーの人は、dスマホローンがお得です。

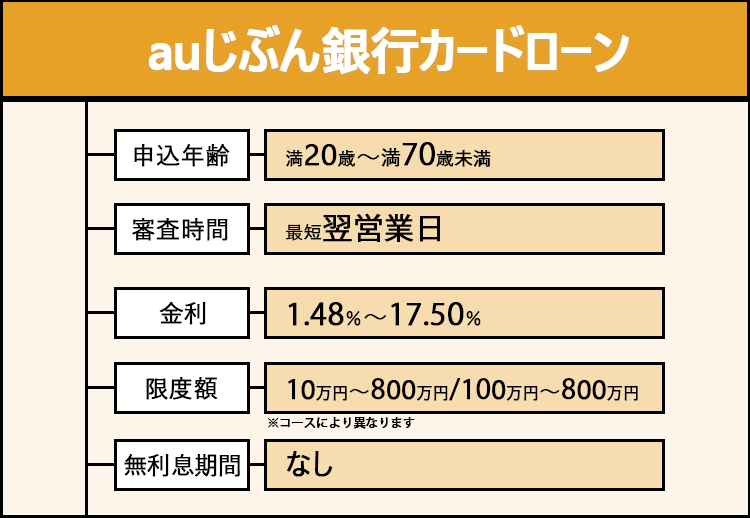

17位:auじぶん銀行カードローン

| 金利(年) | 1.48~17.50% |

|---|---|

| 利用限度額 | ・誰でもコース:10万円~800万円 ・借り換えコース:100万円~800万円 |

| 融資スピード | 最短翌営業日 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 1,000円 |

| 無利息サービス | ✕ |

| 申込方法 | Web |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・提携ATM ・自動引き落とし |

auじぶん銀行カードローンでは、au IDのアカウントを持っているだけで金利が0.10%引き下げられます。

金利引き下げの優遇を受けるためにも、申し込みをする前にau IDを作成しましょう。

auユーザー以外の人でもau IDは作成可能です。

auじぶん銀行カードローンには以下の2種類のコースがあり、ローンの借り換えも利用可能です。

- 誰でもコース

- 借り換えコース

ローンの借り換え目的で申し込み、利用限度額が100万円以上で審査に通過すると、金利は年0.50%優遇されます。

審査の結果、利用限度額が100万円未満だった場合には、借り換え目的でも金利の優遇は受けられません。

auじぶん銀行カードローンでは、普通預金口座を持っていなくても利用できます。

au IDのアカウントを持っている人や借り換え目的でカードローンの契約をしたい人は、auじぶん銀行カードローンがおすすめです。

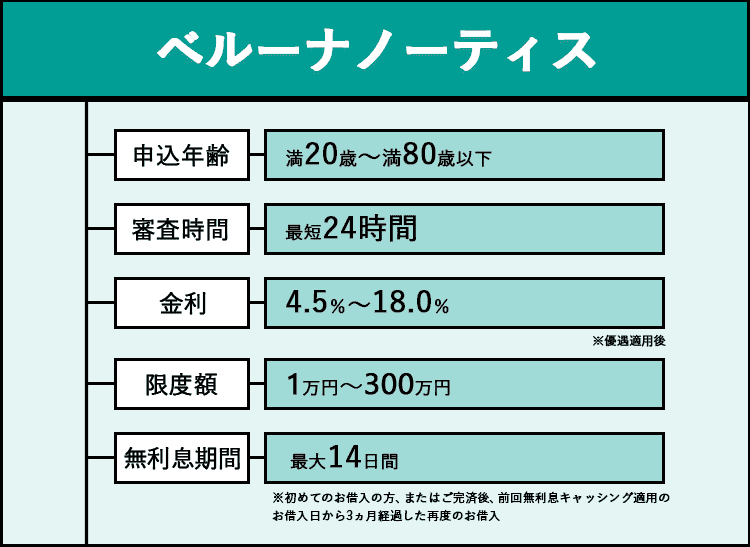

18位:ベルーナノーティス

| 金利(年) | 4.50~18.00% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資スピード | 最短24時間 |

| Web完結 | 〇 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 最低返済額 | 2,000円 |

| 無利息サービス | 一定の条件を満たせば何度でも14日間無利息 |

| 申込方法 | ・Web ・電話 ・郵送 ・FAX |

| 借入方法 | ・振り込み ・提携ATM |

| 返済方法 | ・自動引き落とし ・振り込み |

ベルーナノーティスのカードローンは、女性や年齢の高い人が多く利用している点が特徴です。

下記の表を見てもわかるように、女性や高齢者の割合が過半数以上です。

| 条件 | 割合 |

|---|---|

| 女性 | 全会員の72%以上 |

| 60歳以上の利用者 | 全会員の68.6% |

参考:レディースローン│ベルーナノーティス

参考:70歳以上でもお借入可能「80歳までのカードローン」│ベルーナノーティス

ベルーナノーティスには女性専用ダイヤルも設置されているので、女性も安心して申し込みができます。

一般的には70歳を超えた高齢者の方は、借り入れを利用できるところが少ないのですが、ベルーナノーティスなら、80歳まで申し込みが可能です。

ベルーナノーティスで実施される審査では、親会社の「通販ベルーナ」の利用状況も影響します。

通販ベルーナでの利用状況が良い場合には、審査に通る可能性が高まることも考えられます。

- ベルーナを長い間利用している

- ベルーナをよく利用している

- ベルーナの支払いを遅れたことがない

通販ベルーナの利用実績を通して支払い能力をアピールできれば、ベルーナノーティスの審査で有利になる可能性もあります。

またベルーナノーティスでは、以下の条件を満たせば何度でも14日間無利息で借りられるサービスもあります。

- 初回の借り入れもしくは完済後の借り入れ

- 前回無利息が適用された借り入れから3か月が経過している

借りたお金は完済した上で、前回借りた日から3か月以上経過していれば、繰り返し14日間の無利息期間が適用される仕組みです。

女性や高齢者の人、無利息期間を繰り返し利用して利息を抑えたい人は、ベルーナノーティスがおすすめです。

カードローンのおすすめから最適な1社を選ぶポイント

自分に最適なカードローンを選ぶためにも、以下のポイントを注目しましょう。

- カードローンに求めていることが叶えられるか

- 不安が解消できるか

自社で調べたアンケート結果によると、カードローンの申込者が商品を選ぶ際に重視しているポイントは以下の通りです。

| 重視しているポイント | 割合 |

|---|---|

| 金利の低さ | 21.2% |

| 審査が通りやすそうなところ | 16.3% |

| 融資までのスピード | 16.2% |

| 自分が安心と感じるか | 16.2% |

| 知名度 | 9.0% |

上記のアンケートから、カードローンに対して以下の要望を持っている人が多いことが分かりました。

- 低金利で借りたい

- 審査の難易度が低いところがいい

- 審査スピードが早いところがいい

- 安心感や知名度があるところで借りたい

ほかにも、申し込みの際に不安に感じた点についてもアンケートを取りました。

| 申し込みに関して最も不安に感じた点 | 割合 |

|---|---|

| 会社に電話される | 24.4% |

| 書類手続きに手間がかかる | 20.4% |

| 返済が終わらなくなる | 13.0% |

| 郵送で自宅にカードや書類が届く | 10.5% |

| 融資まで時間がかかる | 10.2% |

上記のアンケートから、以下の点に不安を感じている人が多く見られました。

- 職場に電話がかかってくること

- 手続きの手間がかかりすぎること

- ちゃんと返済ができるかどうか

さきほどのアンケート結果を元に、カードローンを選ぶときに注目すべきポイントを分類しました。

- 低金利で借りられること

- 審査に通りやすいこと

- 融資スピードが早くて手間もかからないこと

- 安心して利用ができること

- 会社への電話や自宅への郵送物がなくてバレにくいこと

- 返済がしやすいこと

自分がもっとも重要視するポイントを決めた上で、最適なカードローンを選びましょう。

金利の低いカードローンを選ぶ際には上限の金利と無利息期間に注目するのがおすすめ

低金利なカードローンを重視している場合には、以下の2点に注目して選びましょう。

| 上限金利 | 上限の金利が低いほど発生する利息が少ない |

|---|---|

| 無利息期間 | 初回の無利息期間があれば利息が軽減できる |

初めて契約する際には、上限の金利になる傾向があるため、選ぶ際には上限金利で比較をしましょう。

| イオン銀行カードローン | 年3.8~13.8% |

|---|---|

| みずほ銀行カードローン | 年2.0~14.0% |

一番低い金利を比較した場合には、みずほ銀行カードローンのほうが低いですが、上限金利を見てみるとイオン銀行カードローンのほうが低金利です。

初めて借り入れをする際には、もっとも高い金利が適用される傾向にあるため、イオン銀行カードローンのほうが少ない利息で借りられる可能性が高いと言えます。

金利を重要視している場合には、上限金利の低いカードローンを選びましょう。

無利息期間があるカードローンなら一定期間は利息がかからない

無利息期間があるカードローンなら、初回申込時に一定期間は利息がかかりません。

以下のようなカードローンを選べば、利息を節約できます。

| 特徴 | 向いている人 |

|---|---|

| 上限の金利が低いカードローン | 計画的に返済ができる人 |

| 無利息期間があるカードローン | 無利息期間内で追加返済できる人 |

無利息の期間は一般的に30日間が多いです。

たとえば30日間のうちに完済すれば利息は発生しません。

30万円借りた場合を想定して、利息を比較してみましょう。

| 金利(年) | 返済の方法 | 利息 |

|---|---|---|

| 14.5% | 毎月8,000円ずつ返済をした | 101,500円程度 |

| 18.0% | ・無利息期間中に10万円の返済をした ・残り20万円は毎月8,000円ずつ返済した |

57,800円程度 |

無利息期間中に多く支払える人は、無利息期間の有無を重視してカードローンを選びましょう。

審査に通りやすいカードローンを選びたい場合には融資対象者の幅が広い商品を選ぶ

審査に通りやすいカードローンを選びたい場合は、利用できる対象者の幅が広い商品から選びましょう。

パートやアルバイトでも借り入れが可能と記載されている商品なら、正社員ほど収入が安定していない人でも審査の対象としています。

- パート

- アルバイト

- フリーランス

上記の勤務形態は、以下の点から正社員よりも審査に不利な傾向にあります。

- 正社員よりも離職率が高い

- 収入額がシフトや業務量に影響されるので安定しない

一般労働者とパートタイム労働者の離職率は、以下の通りです。

| 一般労働者 | 11.1% |

|---|---|

| パートタイム労働者 | 21.3% |

アルバイトやパートの人は収入額がシフトに左右され、月々入ってくる収入額が変動しやすいのも特徴です。

金利の低いカードローンは収入が安定している点を重視する傾向にあり、パートやアルバイトの人は審査に通りにくい可能性もあります。

例えば上限金利が年12.50%のJCB CARD LOAN FAITHでは、パートやアルバイトの人は融資対象としていません。

また銀行カードローンの中には、パートやアルバイトでも借りられることが明記されていない商品もあります。

金利の高い消費者金融では、融資対象者を広く設定している傾向にあります。

審査に通る可能性を高めたい人は、消費者金融のカードローンを選びましょう。

審査が甘いカードローンはないため勤務形態に合ったローン業者を選ぶのがコツ

融資の対象が幅広いカードローンはありますが、審査そのものが甘いカードローンはありません。

カードローンの審査では、法律や金融庁の方針に則って実施されているためです。

消費者金融や信販会社のカードローンでは、貸金業法によって審査が義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法│e-GOV

銀行カードローンでは、金融庁によって審査を厳格に実施するように方針が明記されています。

こうした中、金融庁では、銀行における融資審査の厳格化・業務運営の適正化を推進すべく、昨年9月から、銀行カードローンに関する検査を実施し、その結果を本年1月に「銀行カードローン検査 中間とりまとめ」として公表したところです。

引用:銀行カードローンの実態調査結果について│金融庁

審査が通過する可能性を高めたい場合には、自分の勤務形態に合ったカードローンを選ぶのがコツです。

| 勤務形態 | おすすめのカードローン |

|---|---|

| ・公務員 ・正社員 |

・銀行カードローン ・信販系カードローン ・消費者金融カードローン |

| ・パート ・アルバイト ・フリーランス ・学生 |

消費者金融カードローン |

| 専業主婦 | 専業主婦も融資可の銀行カードローン |

収入の安定性によっても、最適なカードローンが違います。

例えば本人の収入がない専業主婦の場合、利用できる商品は少ない傾向です。

ただし以下2社の銀行カードローンでは、専業主婦も融資の対象としています。

- イオン銀行カードローン

- PayPay銀行カードローン

自身の勤務形態を元に、最適なカードローンを選びましょう。

融資スピードを重視している場合は消費者金融のカードローンがおすすめ

融資スピードを重視している人には、消費者金融カードローンがおすすめです。

消費者金融のカードローンには以下の特徴があります。

- 最短で即日融資にも対応している

- Web契約が可能で手続きに手間がかからない

消費者金融のカードローンは最短の審査時間は15秒~20分程度で、即日の融資にも対応しています。

| 消費者金融カードローン | 最短審査時間 |

|---|---|

| アコム | 最短20分※ |

| アイフル | 最短18分※ |

| プロミス | 最短3分※ |

| SMBCモビット | 最短15分※ |

| レイク | 最短15秒※ |

銀行カードローンから借り入れをできるのは、早くても翌営業日以降です。

銀行カードローンの審査では、反社会勢力に資金が流れるのを防止する目的から、警察庁のデータベースを照合する仕組みがあります。

情報の照会で時間がかかるため、即日融資には対応していません。

審査のスピードを重視している人は、消費者金融のカードローンがおすすめです。

消費者金融ならWeb契約が可能で手続きに手間もかからない

消費者金融ならWeb契約が可能で、手続きにも手間がかかりません。

申し込みから契約まで、すべてWeb上でできるため手軽です。

銀行カードローンでは契約まではできても、多くの場合にローンカードが送られてきます。

消費者金融のカードローンなら、ローンカードの受け取りも省略が可能です。

消費者金融カードローンでは、スマホアプリを使ってATMから借りる「スマホATM取引」に対応しています。

カード不要でATMから借りられるため、利便性も高いのが魅力です。

手間もかからず借り入れまでの時間も短くて済みます。

手間をかけずに急いで借りられるカードローンを利用したい人は、消費者金融のカードローンに申し込みましょう。

安心できるカードローンを利用したい場合はリスクの高い非正規の借入先は使わない

安心できるカードローンを探している人は、リスクの高い非正規の借入先は避けましょう。

安心して利用できる借入先は、以下の3つです。

- 銀行カードローン

- 信販系カードローン

- 消費者金融カードローン

いずれも適切な審査を実施した上で、返済能力のある人にだけお金を貸しています。

危険な借入先は、都道府県からの営業登録をしていない業者です。

正規の登録をしていない業者の多くは、法律を守ってはいません。

そのため、以下のような問題が起こる可能性もあります。

- 高額な利息を請求される

- 強引な取り立てがある

- 借り入れしていることを周囲にバラされる

- 個人情報が悪用される

正規のカードローンなら、金利は年20.0%以内に設定されています。

利用者の皆さまの金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられました。お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

引用:5 お借入れの上限金利は、年15%~20%です│日本貸金業協会

非正規の業者で借りた場合には、法律で定められた金利以上に設定されている可能性が高いです。

強引な取り立てや、周囲に借り入れがバラされるケースもあります。

申込時には個人情報を記入する必要があるため、個人情報が悪用される可能性もあります。

営業登録のある、正規のところから借り入れしましょう。

安全性を重視する人は知名度が高く、多くの人に知られているカードローンから選ぶのがコツです。

周囲に借り入れがバレたくないなら電話や郵送物がない消費者金融

周囲に借り入れがバレないように、電話や郵送物のないカードローンを探している人は、消費者金融がおすすめです。

おすすめのカードローン18社の、電話による在籍確認と郵送物の取り扱いについて表にまとめました。

スクロールできます→

| カードローン | 消費者金融 | 信販系 | 銀行カードローン | |||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| アコム | レイク | アイフル | プロミス | SMBCモビット | dスマホローン | ベルーナノーティス | 三井住友カード カードローン | JCB CARD LOAN FAITH | 三菱UFJ銀行カードローン「バンクイック」 | 楽天銀行スーパーローン | PayPay銀行カードローン | 三井住友銀行のカードローン | りそな銀行カードローン | イオン銀行カードローン | みずほ銀行カードローン | セブン銀行ローンサービス(カードローン) | auじぶん銀行カードローン | |

| 在籍確認なし | 〇 | 〇 | 〇 | △ ※原則電話での在籍確認なし |

△ ※原則電話連絡なし |

〇 | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | ✕ | 〇 | ✕ |

| 郵送物なし | 〇 | 〇 | 〇 | 〇 | △ | 〇 | ✕ | 〇 | ✕ | △ | ✕ | 〇 | △ | ✕ | ✕ | 〇 | 〇 | ✕ |

銀行カードローンの中にも、郵送物をなしにできる商品があります。

電話による在籍確認がない商品は、セブン銀行のカードローンのみです。

大手の消費者金融では、電話も郵送物もなく借り入れができます。

電話も郵送物もなく借りたい人は、消費者金融がおすすめです。

カードローンの返済が不安な人は最低の返済額と返済手数料をチェックしてから選ぶ

返済が不安な人は、以下のポイントをチェックしてカードローンを選びましょう。

- 最低返済額の設定

- 返済時に発生する手数料

最低返済額とは、もっとも少ない返済額のことです。

最低返済額の設定は商品によって異なり、今回紹介した18種類のカードローンでは、1,000円~10,000円の範囲内で設定されています。

最低返済額の設定による、負担の違いは以下の通りです。

| 最低返済額 | 月々の返済負担 | 利息額 |

|---|---|---|

| 最低返済額が多い | 大きい | 少ない |

| 最低返済額が少ない | 小さい | 多い |

最低返済額が10,000円と1,000円では、10,000円の方が返済の負担は大きくなります。

ただし、返済額が高い場合には返済期間は短くなるため、利息は少なくなります。

例えばPayPay銀行カードローンで3万円借りたとして、年18.0%の金利だった場合の利息を比較しましょう。

| 最低返済額 | 返済期間 | 利息 |

|---|---|---|

| 10,000円 | 4か月 | 900円程度 |

| 1,000円 | 3年5か月 | 10,100円程度 |

参考:返済シミュレーション(ゆとりコース)│PayPay銀行

参考:返済シミュレーション(標準コース)│PayPay銀行

早めに返済を終わらせたい人は、最低返済額が高いカードローンを選びましょう。

月々の返済の負担を抑えたい場合には、最低返済額が低いカードローンが最適です。

カードローンは繰上げ返済にも対応しているため、余裕があるときに繰上げ返済をして利息を抑えるとさらに効果的です。

返済方法によっては返済する際に手数料が発生する

選んだ返済方法によっては、返済時に手数料が発生するケースもあります。

アイフルを例にして、手数料を比較してみましょう。

| 返済方法 | 手数料無料 |

|---|---|

| インターネット返済 | 〇 |

| アイフルATM | 〇 |

| 提携ATM | ・1万円以下:110円 ・1万円超:220円 |

| 自動引き落とし | 〇 |

| 振り込み | 振り込みに利用する金融機関所定の手数料 |

アイフルの場合、提携ATMや振り込みによる返済をしたときに手数料が必要です。

1回の手数料は少ないものの、1万円以上の返済を5回した場合には手数料が合計1,100円もかかります。

できる限り返済手数料が発生しない方法で返済しましょう。

カードローンは3種類ある!融資スピードや金利を比較

カードローンを提供している業者は、以下の3種類に分類されます。

- 銀行カードローン

- 消費者金融カードローン

- 信販系カードローン

消費者金融とカードローンを提供している信販会社は、貸金業者に分類されています。

信販系カードローンでは、金利の設定が商品によって差が大きい傾向です。

銀行や消費者金融、信販系のカードローンの特徴を表にまとめました。

| 種類 | 銀行カードローン | 信販系カードローン | 消費者金融カードローン |

|---|---|---|---|

| 融資スピード | 最短翌営業日 | 最短即日 | 最短即日 |

| 金利 | 低め | 商品による | 高め |

| 審査難易度 | 高め | 低め | 低め |

| 保証会社 | あり | なし | なし |

審査スピードに関しては、消費者金融のカードローンが早いです。

金利は銀行カードローンのほうが低いものの、審査の基準が難しくなる傾向にあります。

多くの銀行カードローンには、保証会社も付いています。

保証会社とは、申込者が返済を滞ったときに、債権者に対して返済を保証する会社です。

保証会社は銀行とは違った基準で、申込者の返済能力に関する審査を行います。

銀行と保証会社の両方の審査に通らなかった場合には、利用できないカードローンもあります。

消費者金融の場合は、培ってきた審査のノウハウを基準にして、自社でのみ審査が完結する仕組みです。

融資のスピードや審査の難易度を優先する人は消費者金融カードローン、金利を重視する人は銀行カードローンを選びましょう。

カードローンとはどんな金融商品?繰り返しお金を借りたい人におすすめ

カードローンが繰り返しお金を借りたい人におすすめできる金融商品と言える要素は以下の3点です。

- 決められた利用限度額の範囲内に何度でも借りられる

- 返済したら枠が戻り再度借りられる

- 借りたお金の使い道が原則決められていない

カードローンに申し込むと、融資に関する審査が行われ利用限度額が決まります。

カードローンは、利用限度額の範囲内なら何度でも借りられる商品です。

借りたお金を返済することで、再度借り入れができます。

例えば利用限度額が10万円の場合、最大で借りられるお金は10万円までです。

借り入れや返済を繰り返した際の、借入可能額の変動の例は下記のとおりです。

| 借入可能額 | 取引内容 | 取引後に借りられる金額 |

|---|---|---|

| 100,000円 | 30,000円借り入れ | 70,000円 |

| 70,000円 | 追加で20,000円借り入れ | 50,000円 |

| 50,000円 | 返済日に4,000円返済 | 54,000円 |

| 54,000円 | 追加で54,000円借り入れ | 0円 |

| 0円 | 返済日に4,000円返済 | 4,000円 |

借りたお金は、使い道が原則自由です。

ただし事業資金には利用できないケースもあります。

さまざまな用途にお使いいただけます(事業性資金を除く)。

引用:カードローンのお申し込み条件│三菱UFJ銀行

カードローンを利用する際には、利用限度額の範囲内で、決められた目的で借り入れをしましょう。

カードローンで借り入れ可能な金額は借入先に関わらず年収の3分の1程度

カードローンで借り入れできる金額は、以下2種類いずれかの低いほうまでです。

- 年収の3分の1まで

- 商品ごとに決められている限度額の上限まで

いずれの借入先においても、借り入れ可能な金額は年収の3分の1程度までです。

消費者金融カードローンと信販系カードローンでは、貸金業法によって年収の3分の1を超える融資を禁止されています。

Q2-1.総量規制とは何ですか?

A2-1.借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

引用:貸金業法Q&A│金融庁

銀行カードローンでは、自主規制を設けて、貸金業法の趣旨を踏まえた上で上限額の設定をしています。

そのため銀行カードローンでも、融資の上限額は年収の3分の1程度までです。

年収が高い人でも、商品ごとで定められている上限額までしか借りられません。

例えば申込者の年収が2,400万円だった場合に、借り入れできる金額を確認しましょう。

年収2,400万円の3分の1は、800万円です。

| 借入先 | 利用限度額 | 借りられる金額 |

|---|---|---|

| アコム | 800万円 | 800万円まで |

| プロミス | 1~800万円 | 1~800万円 |

アコムなら、年収2,400万円の3分の1となる800万円まで借り入れが可能です。

プロミスを選んだ場合には、借り入れできる金額は1~800万円までです。

ただし年収の3分の1までの金額はあくまで目安なので、申し込んだ人全員が上限まで借り入れできるわけではありません。

借り入れをできる金額の範囲内で、融資は受けましょう。

カードローンの金利は審査が行われた際に商品で決まっている範囲内で設定される

カードローンの金利が決まるのは審査が行われた際で、商品ごとに設けられた範囲内で設定されます。

| カードローン | 金利(年) |

|---|---|

| アコム | 3.00~18.00% |

| 楽天銀行スーパーローン | 1.90~14.50% |

例えばアコムの場合、申込時の審査によってもっとも高い金利の18.00%になる人もいます。

楽天銀行スーパーローンの場合は、もっとも高い金利が適用されたとしても年14.50%です。

審査結果が出るまで、適用される金利はわかりません。

カードローンの中には、利用限度額によって金利の幅が決まっているものもあります。

| 利用限度額 | 金利(年) |

|---|---|

| 1万円~99万円 | 7.70~18.00% |

| 100万円~300万円 | 7.70~15.00% |

| 301万円~500万円 | 4.70~7.70% |

| 501万円~800万円 | 3.00~4.70% |

例えばプロミスの場合、年2.50%~18.00%と大まかな金利の範囲が示されています。

初めて借り入れをする際には、最大の金利が適用される傾向にあります。

申込前に金利を確認できるわけではないため、もっとも高い金利が適用されると考えて商品を選びましょう。

カードローンの利息の計算式と利息を軽減できる方法

カードローンの利息は以下の計算式でわかります。

カードローンの利息=利用金額×借入金利÷365日×借入日数

例えば金利が年18.00%で、10万円を2か月間借りた場合の利息は、以下のとおりです。

100,000×18.00%÷365日×62日=約3,100円

カードローンの利息では、日割り計算が適用されます。

借り入れの日数が増えるごとに、利息額も増えていく仕組みです。

毎回自分で利息の計算をするのは、手間がかかってしまいます。

カードローンによって月々の返済額も異なるため、借入額が同じだったとしても返済期間は異なるケースもあります。

カードローンの利息を計算する際には、それぞれのカードローンの公式サイトで用意されている「返済シミュレーション」を活用すると簡単です。

利息の軽減したい場合は返済期間を短くするのが効果的

カードローンの利息は日割り計算なので、借り入れの期間が短いほど利息も少なく済みます。

借り入れの期間を短くするには、以下2つの方法が効果的です。

| 対応 | 特徴 |

|---|---|

| 繰上げ返済 | 余裕がある場合に多めの金額を返済する |

| 一括返済 | 借り入れの残高を全額返済する |

決められた金額よりも多く返済すれば、借り入れの期間も短縮できます。

一括返済ができれば、返済日以降の利息はかかりません。

通常の返済で延滞しないように、余裕があるときには繰り上げ返済をして利息を軽減しましょう。

カードローンとキャッシング機能が付帯されたクレジットカードを比較

キャッシング機能が付帯されたクレジットカードでも、カードローンと同様にお金を借りられます。

それぞれの違いを表にまとめました。

| 種類 | カードローン | クレジットカードのキャッシング機能 |

|---|---|---|

| 特徴 | 借入専用のカード | ショッピング機能によってショッピングも借り入れも利用できるカード |

| 利用限度額 | 500万円~800万円程度 | 50万円~100万円程度 |

| 金利 | 14.50~18.00%程度 | 15.00~18.00%程度 |

| 海外キャッシング | ✕ | 〇 |

| 返済方法 | ・自動引き落とし ・ATM ・インターネット返済 ・振り込み |

自動引き落とし |

クレジットカードなら、ショッピングでもキャッシングでも利用可能です。

クレジットカードに付帯されているキャッシング枠は、ショッピング枠の中に含まれています。

そのためショッピング枠のお金を多く使った場合には、キャッシングができません。

例えば「利用可能枠が50万円、かつキャッシング枠が10万円」のクレジットカードを持っている人がショッピングで50万円分使うと、キャッシングで利用できる枠がなくなります。

カードローンはローン専用のカードで、ショッピング枠がないことから決められた限度額いっぱいまで借り入れが可能です。

限度額もカードローンのほうが高めに設定され、返済方法も豊富にあります。

一方でクレジットカードのキャッシング機能では、海外でのキャッシングにも対応できます。

海外でもお金を借りる予定のある人は、クレジットカードに付帯されているキャッシング機能を利用しましょう。

国内でしかお金を借りる予定がない人は、カードローンのほうが利便性は高いと言えます。

借り入れ先が複数ある場合には返済管理をしやすいおまとめローンがおすすめ

複数社から借り入れがあり返済に困っている人は、カードローンよりもおまとめローンがおすすめです。

カードローンとおまとめローンでは、以下のような違いがあります。

| 種類 | カードローン | おまとめローン |

|---|---|---|

| 追加融資 | 〇 | ✕ |

| 借入目的 | 原則自由 | 返済専用 |

| 年収の3分の1を超える借り入れ | ✕ | 〇 |

おまとめローンは返済専用のローンのため、追加融資は受けられません。

複数の借り入れ先を1本化できるので、以下の理由から返済管理がしやすくなります。

- 複数あった返済日が月1回にまとまる

- 返済額もまとまるためわかりやすくなる

例えば3か所からお金を借りている場合、借入先ごとで返済日や返済額がバラバラになる可能性は高いです。

| 状態 | おまとめ前 | おまとめ後 |

|---|---|---|

| 返済日 | ・5日 ・15日 ・20日 |

5日のみ |

| 返済額 | ・4,000円 ・2,000円 ・3,000円 |

5,000円 |

おまとめローンを利用すれば、返済日は1日になるので覚えやすいです。

返済額もまとまり、返済の負担も軽くなるように調整をしてもらえます。

おまとめローンでは段階的に返済を減らす目的もあり、総量規制の制限を超えた借り入れも可能です。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

おまとめローンは借り入れではなく、あくまで返済をするための仕組みなので、現在の借入額が年収の3分の1を超えていても申し込みが可能です。

複数社から借り入れをしていて返済で困っているなら、おまとめローンを活用しましょう。

カードローンとフリーローンの違いは繰り返しの借り入れが可能かどうか

カードローンとフリーローンでは、以下のような違いがあります。

| 種類 | カードローン | フリーローン |

|---|---|---|

| 金利 | 高め | 低め |

| 繰り返しの借り入れ | 〇 | ✕ |

| 利用限度額 | 500万円~800万円程度 | 300万円~500万円程度 |

カードローンとフリーローンでは、繰り返し借り入れできるかどうかが違います。

フリーローンでは、追加の融資には対応していません。

融資の上限額も、低めな商品が多い傾向にあります。

金利を比較した場合には、フリーローンのほうが低めです。

例えば三井住友銀行の商品では、以下のように金利が異なります。

| ローンの種類 | 金利(年) | 20万円借りて3年で返済したときの利息 |

|---|---|---|

| カードローン | 1.50~14.50% | 47,800円程度 ※14.50% |

| フリーローン | 5.975% | 19,000円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

フリーローンのほうが利息が節約できます。

繰り返し借りる必要のない人は、フリーローンがおすすめです。

おすすめカードローンの審査に通るには?審査基準と通過のための対策

この記事で紹介したおすすめのカードローンを利用する際には、審査に通る必要があります。

カードローンで実施される審査の基準は、以下のとおりです。

- 安定して継続した収入があるか

- 他社からの借入額や借入件数が多すぎないか

- 他社からの借入を延滞していないか

- 在籍確認の連絡はつながるか

カードローンで行われる審査では、返済能力が見られています。

返済できない人への融資を避けるために、収入がチェックされるわけです。

収入があった場合でも、返済できる余裕がない場合には滞納される可能性もあります。

そのため他社からの借り入れの状況や延滞状況も、合わせて確認されます。

審査される内容がわかれば、対策が可能です。

すぐにできる対策も紹介しているので、あらかじめ確認した上で審査に申し込みましょう。

カードローンに申し込む場合は安定した継続収入が必要

カードローンに申し込む場合には、安定した継続収入が必要です。

「安定した継続収入がある」状態というのは、毎月決まった金額を得ている人のことを言います。

以下に該当する人は、安定収入があるとは認められません。

- 収入が入ってこなない月がある

- 収入額が大きく減る月もある

- 短期の仕事で働いている

カードローンでは、返済が長期間になります。

また追加で借り入れをした場合、初回の借入時に予定していた返済期間よりも延びます。

返済期間が長くなっても返済ができるように、毎月安定して収入を得ている人のほうが審査に有利です。

短期の仕事では、近い将来収入を得られなくなる可能性が高いです。

収入が安定していない場合は、以下の対策を実施してから申し込みましょう。

- 毎月同じ額の収入を得られるように仕事量やシフトの調整をする

- 長期の仕事で働き出してから申し込む

いずれの対策も、申し込みをする3か月前には実施しましょう。

他社の借入額や借入件数が多いと審査に通りにくい

カードローンを申し込む前に他社の借入額や借入件数が多いと、以下の理由から審査に通りにくいです。

| 状況 | 審査に通りにくくなる理由 | 審査通過の可能性を上げる方法 |

|---|---|---|

| 他社の借入額が多い | 年収の3分の1を超えている可能性が高いため | 年収の3分の1よりも借入総額が少なくなるまで返済をしてから申し込む |

| 他社の借入件数が多い | 返済管理が難しく滞納する可能性が高いため | 借入額の低い借入先を完済して借入件数を1社にする |

他社からの借入額が多い人は、カードローンで借り入れ可能な、年収の3分の1を超えてしまう可能性があります。

借り入れの総額が年収の3分の1以下におさまらなければ、カードローンの審査に落ちてしまいます。

他社の借り入れがある場合は、まずは返済をして借入額を減らしてから、カードローンに申し込みをしましょう。

また借入の件数が多い場合も、月に複数回の返済が必要となるため、返済の管理が難しい状況と言えます。

滞納をする可能性が高いと判断されてしまい、審査には通りません。

借入額の少ない借入先を優先して返済し、借入件数を1社まで減らしてからカードローンに申し込みをしましょう。

カードローン審査では信用情報が確認されるので延滞の履歴があると通らない

カードローンで行われる審査では、信用情報を確認します。

信用情報とはこれまでお金を借りたり、ローンを組んだりした履歴に関する情報のことで、記載されている内容は以下の通りです。

信用情報に記載されている情報は一定期間経過すると削除されるので、情報が掲載された期間も確認しましょう。

| 情報の種類 | >登録期間 |

|---|---|

| 申込情報 | 半年もしくは1年 |

| 本人情報(氏名、生年月日、住所、勤務先) | ローンやクレジットを契約している期間中 |

| 契約内容(契約日、契約額、貸付額、貸付日) | ・ローンやクレジットを契約している期間中 ・契約が終了した後は5年間 |

| 返済情報(入金日、入金予定日、借入残高、完済日、延滞、代位弁済) | ・ローンやクレジットを契約している期間中 ・契約が終了した後は5年間 ※自己破産の履歴は5年〜10年 |

審査の中でも重視されるのは、延滞や代位弁済などの返済上の問題を起こしていないかということです。

返済上で問題を起こしている人は、返済能力がないと判断されます。

延滞の履歴が残っている限り、借り入れ時の審査に通るのは難しいでしょう。

延滞をした記録が残っている人は、情報が消える5年間待ってから、カードローンに申し込みをしましょう。

在籍確認があるカードローンでは電話連絡の結果も審査に影響

在籍確認が行われるカードローンでは、電話連絡が繋がらない場合には審査に落ちる可能性があります。

在籍確認とは、勤務している会社に電話で連絡を入れ、在籍収入の裏付けを取るものです。

もしも実際には働いていない人が嘘をついて申し込んでも、職場に電話で確認をすれば虚偽の申告だと判断できます。

職場に連絡がつかなければ、在籍していることが証明できません。

在籍確認の手順は、以下の簡単な流れで行われます。

審査の担当者「○○(担当者の個人名もしくは銀行名と担当者の名前)と申しますが、△△さんはいらっしゃいますでか?」

申込者が電話に対応した場合「はい、私が△△です。」

同僚が出た場合「△△は本日休暇を取っております。」「△△はただいま席を外しております。」

本人が電話に出なかったとしても、同僚が電話の対応をしてくれれば在籍確認は完了します。

普段職場に電話がかかってこないところや、私用の電話が禁じられている職場で勤めている人は、以下の対策を行いましょう。

- あらかじめ同僚に対して電話が入ることを伝えて対応を頼む

- 在籍確認が行われないカードローンに申し込む

- カードローン会社に連絡。して電話以外の方法に変更できないか相談する

同僚に頼める場合は、「クレジットカードを作る予定」「口座を開設する予定」といった説明をして、ローン会社からの電話に対応してもらいましょう。

同僚に頼めない場合は、在籍確認が行われないカードローンを選びましょう。

- アコム

- アイフル

- プロミス※原則電話での在籍確認なし

- レイク

- セブン銀行カードローン

- SMBCモビットのWEB完結申込※原則電話連絡なし

カードローンの申し込み先に連絡をして電話以外の方法にできないか相談すれば、書類の提出による確認へと変えてもらえる可能性もあります。

しかし銀行カードローンでは、相談に応じてもらえない借入先も多い傾向です。

不安な人は消費者金融のカードローンを選びましょう。

おすすめカードローンの審査に通る可能性を高めるための対策

カードローンの審査に通る可能性を高めたい場合には、以下の対策を行いましょう。

- 借入希望額の設定を10万円以内に抑える

- 申込時にミスや不備がないように確認をする

- 複数のカードローンに同時に申し込まない

「安定した収入を得る」「借入額や借入件数を少なくする」といった対策には、時間がかかるでしょう。

しかし対策方法の中には、すぐにできるものもあります。

対策をせずに申し込むと、思わぬ理由から審査に落ちる可能性もあります。

すぐにできる対策方法を確認して、審査に通る可能性を高めておきましょう。

カードローンに申し込む際には借入希望額を10万円以内で抑える

カードローンに申し込む際には、借入希望額を低く設定しましょう。

借入希望額を10万円以内に抑えれば、以下の理由から審査に通る可能性が高められます。

- 年収に対する借入額の割合が低くなる

- パートやアルバイトでも無理なく借り入れが可能

ローンを組む際には、年収に対して借入額の割合を低くしているほうが返済はしやすいです。

借入希望額を10万円にしておけば、無理なく返済ができると思われます。

カードローンで借り入れできる金額は年収の3分の1までで、10万円を借りるために必要な年収は30万円です。

非正規雇用の平均年収は216万円程度なので、年収30万円を超えるのは難しくないと言えるでしょう。

雇用形態別の賃金をみると、男女計では、正社員・正職員 323.4 千円に対し、正社員・正職員以外 216.7 千円となっている。男女別にみると、男性では、正社員・正職員 348.8 千円に対し、正社員・正職員以外 241.3 千円、女性では、正社員・正職員 270.6 千円に対し、正社員・正職員以外 195.4 千円となっている。

引用:令和3年賃金構造基本統計調査 結果の概況│厚生労働省

カードローンに申し込みをする際には、借入希望額を10万円以下に抑えて設定しましょう。

カードローンの申込時にミスや不備がないように確認をする

カードローンを申し込む時には、ミスや不備がないように確認をしておきまう。

カードローンの申し込みの際は、以下のような多数の情報を入力しなければなりません。

| 情報の種類 | 内容 |

|---|---|

| 本人情報 | ・氏名 ・生年月日 ・連絡先 |

| 家族情報 | ・婚姻の有無 ・家族構成 |

| 自宅情報 | ・居住年数 ・住宅ローンや家賃の負担額 ・住所 |

| 勤務先情報 | ・勤務先名称 ・勤務先電話番号 ・業種 ・職種 ・企業規模 ・年収 ・健康保険証※の種類 |

※2025年12月2日以降、健康保険証は本人確認の資料として取り扱われない場合がありますのでご注意ください。

例えば勤務先の電話番号を間違えた場合には、在籍確認ができません。

実際の年収よりも高く申告をすると、嘘をついて借り入れしようとしていると疑われる可能性もあります。

記載ミスが多い場合も、信用ができないと判断される原因になる可能性があります。

申し込み時に記入する情報は、しっかりと正確に入力しましょう。

複数のカードローンに対して同時の申し込みを避ける

カードローンの審査に通るためにも、複数のカードローンに同時に申し込むのは避けましょう。

同時に申し込むのは、以下の理由から審査の際に不利です。

- お金に困っていると判断されてしまう

- 同時に審査が通った場合に返済ができないと思われる

同時に複数のカードローンに申し込みをしている人は、よほど経済状況に困っている状態だと判断される可能性もあります。

お金を借りないと生活できないほど困っている場合は、返済が難しいと予想されるため、同時に複数のカードローンに申し込むのは審査時に不利です。

また複数のカードローンで成約ができた場合には、当然借入先も複数になります。

借入先が多くなればなるほど返済管理も難しくなるため、同時の申し込みは警戒されやすい傾向にあります。

カードローンに申し込みをした際には、そのカードローンの審査結果が出るまで、次のカードローンには申し込まないようにしましょう。

カードローンの申込方法4種類!Webから申し込めば早く借りられる

本記事で紹介しているおすすめのカードローンに申し込む際には、Webから申し込めばほかの方法よりも早く借りられる可能性は高いです。

カードローンの申し込み方法は、以下の4種類があります。

- Web

- 自動契約機

- 電話

- 郵送

Webでの申し込みなら入力された情報を元に、すぐにAIによる審査が行われます。

自動契約機で申し込んだ場合でもすぐに審査を始められますが、来店が必要なため手軽とは言えません。

また電話での申し込みは、オペレーターとやり取りをする必要があるため、やり取りに時間がかかってしまいます。

郵送はカードローンの会社に書類が届くまで審査が始まらないため、もっとも時間がかかる申し込み方法です。

パソコンやスマホの操作が苦手ではない人は、Webによる申し込みを選びましょう。

Webからカードローンの申し込みを行う手順

Webからカードローンの申し込みを行う手順は、以下の5つです。

- 申し込みフォームに必要事項の入力をする

- 必要な書類を提出する

- 在籍の確認や必要書類の確認も含めて審査が行われる

- 審査結果の連絡が来る

- 契約内容に同意をして契約手続きを済ませる

申し込みフォームに必要事項の入力をしたら、必要な書類を提出しましょう。

ほとんどのカードローンでは、申し込みの際に本人確認の電話がかかってきます。

しかしアイフルなどの一部のカードローンでは、本人確認の電話は行われません。

申し込んだ後に電話がない場合は、審査が行われていると考えて待ちましょう。

AIによる審査に通ったあとは、続いて在籍確認や必要書類の確認です。

仮審査と本審査の2種類があるカードローンでは、仮審査が終了した時点で審査結果の連絡が入るケースもあります。

仮審査のあるカードローンの場合、仮審査の結果に関する連絡がきた後に在籍確認が実施されます。

必要書類の確認時には、申し込みの内容と事実に矛盾がないかチェックされ、問題がなかった場合には、審査に通過できる流れです。

審査結果の連絡はメールまたは電話で行われるため、契約内容によく目を通して納得できたら同意をして契約しましょう。

Webで完結できるカードローンなら、Web上で契約が可能です。

カードローンに申し込むときに本人確認の書類と収入証明書類の提出をする

カードローンに申し込む際には、以下の本人確認書類と収入証明書類が必要です。

| 本人確認書類 | ・運転免許証 ・運転経歴証明書 ・パスポート ・健康保険証(資格確認書) ・マイナンバーカード ・在留カード ・特別永住者証明書 |

|---|---|

| 収入証明書類 | ・給与明細書 ・源泉徴収票 ・確定申告書 ・所得証明書 ・課税証明書 |

なりすましを防止するためにも、本人確認書類の提出が必要です。

一方で収入証明書類は、必ず提出が必要なわけではありません。

貸金業法によって、以下の場合に収入証明書類の提出が求められます。

- 1社から50万円を超える借り入れを希望する

- 複数社からの借り入れの合計額が100万円を超える

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

消費者金融カードローンと信販系カードローンでは、貸金業法で定められた規則に従っています。

銀行カードローンの場合でも、貸金業者の規則に準じて収入証明書類の提出が求められます。

50万円を超える借り入れが希望の人は、スムーズに提出ができるように収入証明書類を用意しておきましょう。

カードローンの契約が終わったら振り込みもしくはATMで借りる

カードローンの契約が終わったあとは、以下2種類の方法で借り入れができます。

- 振り込み

- ATM

振込融資は、契約が終わったあとカードを受け取る前に借り入れをしたい場合でも利用できます。

また、以下のカードローンでは、コンビニなどのATMでお金が借りられる「スマホATM取引」に対応しています。

| スマホATM取引ができるカードローン | 対応ATM |

|---|---|

| ・アイフル ・プロミス ・SMBCモビット |

・セブン銀行ATM ・ローソン銀行ATM |

| ・アコム ・レイク ・セブン銀行カードローン |

セブン銀行ATM |

スマホATM取引が利用できるカードローンなら、カードが無くてもスマホアプリでATMを利用できます。

スマホATMを利用できないカードローンの場合、後日カードが届いてからATMで借り入れが可能です。

dスマホローンの場合は、d払い残高に借り入れを直接チャージしてショッピングに利用できます。

自分自身が利用したい借入方法に対応しているカードローンを選んで、申し込みをしましょう。

返済方法も借入先によって異なるため自分に合ったカードローンを選ぶ

カードローンでは、利用できる返済方法も借入先によって異なります。

| カードローン | 対応している返済方法 |

|---|---|

| アイフル | ・インターネット返済 ・アイフルATM ・提携ATM ・自動引き落とし ・振り込み |

| auじぶん銀行カードローン | ・提携ATM ・自動引き落とし |

| イオン銀行カードローン | 自動引き落とし |

複数の返済方法から選べるカードローンなら、自分の希望に合った返済が可能です。

消費者金融では、多彩な返済方法が用意されています。

一方で信販系カードローンや銀行カードローンの場合は、対応している返済方法が少ない傾向です。

自動引き落としを設定しておけば、口座の残高が不足しない限り返済を忘れることはありません。

ただし自動引き落としによる返済は、通帳の履歴に引き落としの記録が残ります。

消費者金融の借り入れだとはわからないように、業者名は記載されないように配慮はしてくれるものの、万が一家族などに見られた場合には何の引き落としか聞かれる可能性はあるでしょう。

ATM返済であれば、記録は残らないため、明細書の管理さえ注意しておけば問題ありません。

外出先で返済を行いたい人にも、ATM返済に対応しているカードローンがおすすめです。

希望の返済方法がある人は、返済方法の種類にも注目してカードローンを選びましょう。