消費者金融とは融資に特化した金融機関で、即日融資対応で誰にもバレないなどの特徴から今や10人に1人程度が利用しているサービスです。

おすすめの消費者金融が分かっていれば、候補を絞った中で比較でき、無理なく借入先を決められます。

本サイトが独自にランキングしたおすすめの消費者金融20社は、以下の通りです。

大手から中小まで、おすすめの消費者金融20社を取り上げてランキングしました。

おすすめ20社の特徴や選び方も解説しているので、条件に合った消費者金融でお金を借りましょう。

※出典:貸金業者登録一覧│金融庁

消費者金融おすすめランキング人気20社

消費者金融のおすすめ20社の人気ランキングは以下の通りです。

スクロールできます→

| 消費者金融 | 金利(年) | 利用限度額 | 最短融資時間 | 土日の審査対応 | 在籍確認の電話なし | 郵送物なし | 振り込み以外の方法での借り入れ | 無利息期間 | 分類 |

|---|---|---|---|---|---|---|---|---|---|

| プロミス | 2.5%~18.0%※ | 1万円~800万円 | 最短3分※ | 〇 | △ ※原則電話での在籍確認なし |

〇 | 〇 | 最大30日間※ | 大手消費者金融 |

| SMBCモビット | 3.0%~18.0% | 1万円~800万円 | 最短15分※ | 〇 | △ ※原則電話での在籍確認なし |

〇 | 〇 | ✕ | 大手消費者金融 |

| アイフル | 3.0%~18.0% | 1万円~800万円 | 最短18分※ | 〇 | 〇 | 〇 | 〇 | 初めての契約なら最大30日間※ | 大手消費者金融 |

| アコム | 3.0%~18.0%※ | 1万円~800万円 | 最短20分※ | 〇 | 〇 | 〇 | 〇 | 最大30日間 | 大手消費者金融 |

| レイク | 4.5%~18.0%※ | 1万円~500万円 | Webで最短20分融資も可能※ | 〇 | 〇 | 〇 | 〇 | 365日間※ | 大手消費者金融 |

| au PAY スマートローン | 2.9%~18.0%※1 | 1万円~100万円 | WEB申し込み完結で最短即日※2 | 〇 | ✕ | 〇 | 〇 | ✕ | 新規参入事業者 |

| LINEポケットマネー | 3.0%~18.0% | 3万円~300万円 | 30分〜1時間程度※3 | ✕ | ✕ | 〇 | 〇 | 最大30日間利息キャッシュバック | 新規参入事業者 |

| VIPローンカード | 1.5%~17.8% | 10万円~800万円※4 | 審査による | 〇 | ✕ | 〇 | 〇 | ✕ | 中小消費者金融 |

| ベルーナノーティス | 4.5%~18.0% | 1万円~300万円 | 最短24時間 | 〇 | ✕ | ✕ | 〇 | 条件を満たすと何度でも14日間 | 中小消費者金融 |

| いつも | 4.8%~20.0% | 1万円~500万円 | 最短30分 | ✕ | 〇 | 〇 | ✕ | 無利息期間最大60日間 (60万円以上の契約が必要) |

中小消費者金融 |

| dスマホローン | 3.9%~17.9% | 1万円~300万円 | 最短即日※ | 〇 | ✕ | 〇 | 〇 | ✕ | 新規参入事業者 |

| メルペイスマートマネー | 3.0%~15.0% | 5,000円〜50万円 | 最短当日※5 | 〇 | 〇 | 〇 | ✕ | ✕ | 新規参入事業者 |

| ファミペイローン | 0.8%~18.0% | 1万円~300万円 | 最短当日※6 | 〇 | ✕ | 〇 | 〇 | 最大60日間※7 | 新規参入事業者 |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 最短当日※8 | ✕ | ✕ | △ (窓口での契約なら郵送物なし) |

〇 | 最大55日間 | 中小消費者金融 |

| アロー | 15.00%~19.94% | 200万円まで | 最短45分 | ✕ | 〇 | 〇 | ✕ | ✕ | 中小消費者金融 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 最短即日 | 〇 | ✕ | △ (自動契約機でカードを受け取れば可能) |

〇 | 最大30日間 | 中小消費者金融 |

| プランネル | 4.5%~18.0% | 10万円~300万円 | 翌営業日 | ✕ | ✕ | 〇 | ✕ | ✕ | 中小消費者金融 |

| フタバ | 14.959%~19.945% | 1万円~50万円 | 最短即日 | ✕ | ✕ | ✕ | ✕ | 最大30日間 | 中小消費者金融 |

| エイワ | 17.9507%~19.9436% | 1万円〜50万円 | 最短即日 | ✕ | ✕ | 〇 (対面融資) |

〇 (対面融資) |

✕ | 中小消費者金融 |

| フクホー | 7.30%~20.00% | 5万円~200万円 | 最短即日※9 | ✕ | ✕ | 〇 (セブン-イレブンのマルチコピー機に来店) |

〇 (来店) |

✕ | 中小消費者金融 |

※1 2020年4月28日以前にお申し込みの方8.0%~18.0%

※2 お申し込みの時間帯や審査状況によっては、翌日以降の場合もございます。

※3 審査状況によって、審査結果のご連絡に2~3日以上掛かる場合があります。

※4 お申し込み時に50万円から800万円の間でご契約枠を選択いただきますが、審査結果によっては50万円を下回る契約額となる場合があります。

※5 通常1~2日かかります。審査の申込状況によってはそれ以上かかることもあります。

※6 17時以降のお申込みは翌営業日以降の回答となります。

※6 お申込みの状況、混雑等により通常よりお時間をいただく場合があります。

※6 振込先への着金の時間帯は、ご利用される銀行に依ります。

※7 ご契約日から60日以内にご返済頂いたお利息を期間限定ファミペイボーナスで還元

※8 申込みの時間帯によって審査回答が翌日以降になる場合がございます。

※8 振込みでのお借入れ希望は、時間帯によって翌営業日以降になる場合がございます。

※9 申込み時間帯によっては対応できない場合もございます。

消費者金融ランキングでは以下の項目を点数化して合計し、点数の高い順に掲載しました。

- 自社アンケートで申込者数が多い消費者金融

- 金利

- 最短融資時間

- 土日の審査対応

- 在籍確認なし

- 郵送物なし

- 借入方法の利便性

- 無利息期間

ランキングの中でも点数が高い消費者金融は融資時間が早く土日の審査にも対応できるなど、サービスが充実しています。

ランキング上位に位置しているのは、大手消費者金融5社です。

勤め先への電話連絡や郵送物なしで契約でき、借入方法や返済方法も多彩で利用しやすさに配慮されています。

利便性重視で借入先を選ぶなら、大手消費者金融に申し込みましょう。

普段利用しているキャッシュレス決済と関連したサービスで借り、融資までに必要な手続きを最小限にするなら、新規参入事業者を選びましょう。

大手消費者金融はAIによる自動審査で審査のスピード化を図っていますが、中小消費者金融は個々の事情も考慮しながら審査を実施しています。

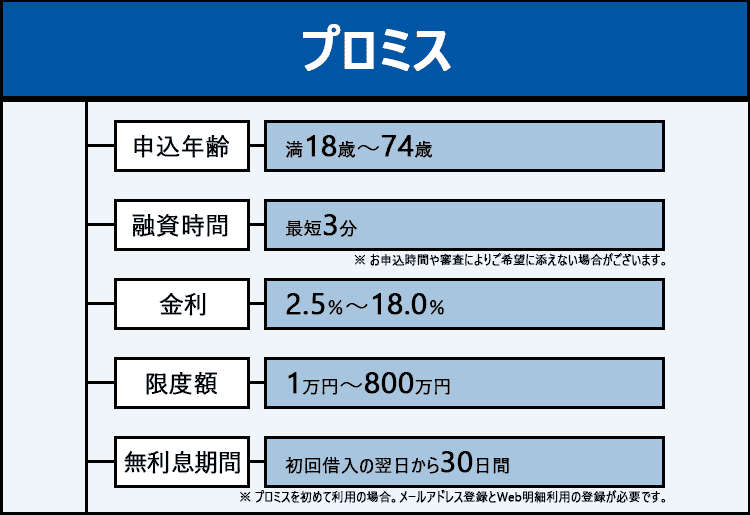

1位 プロミスは融資スピードにこだわって借りたい人向け

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 2.5%~18.0%※ |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短3分※ |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | △※原則電話での在籍確認なし |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大30日間※ |

最短3分審査も可能なプロミスは、融資スピードにこだわって借りたい人に向いた消費者金融です。

「今日締め切りの支払いを忘れていた」「車が急に故障した」など、お金が必要な理由によっては少しでも早く審査を完了させなければいけないときもあります。

プロミスなら最短3分での審査も可能で、審査が終わればすぐに以下の方法での融資が可能です。

- 振り込み

- スマホATM取引

振込融資を受ければ口座にお金を用意でき、「明日クレジットカードの引き落としがある」といったときでも間に合う可能性が高いです。

振込先の金融機関によっては原則24時間最短10秒で振り込みが完了し、夕方にプロミスと契約しても翌日の引き落としに備えられます。

スマホATM取引はセブン銀行ATMまたはローソン銀行ATMで、アプリを利用して借り入れする方法です。

コンビニなら身近にあり、すぐに来店できるので契約後の借り入れもスピーディーです。

スマホがあればアプリから申し込み、借り入れまですべて対応でき、外出先でもスムーズに手続きを進められます。

急いでお金を借りる必要があるなら、プロミスを選びましょう。

Web申込はこちら

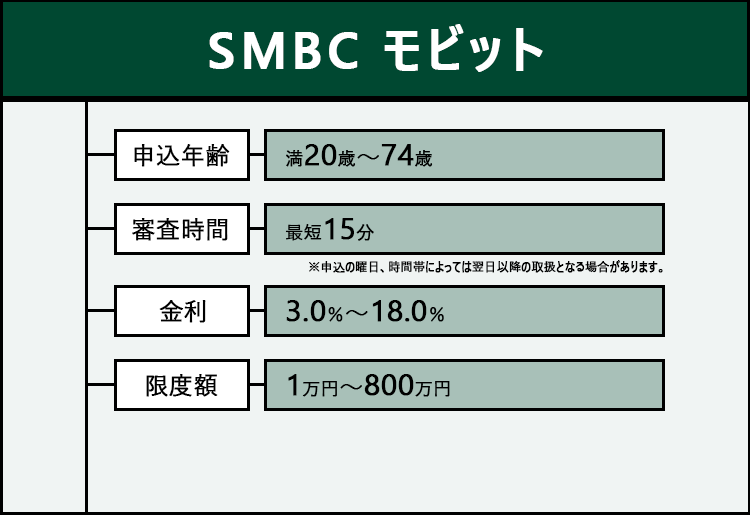

2位 SMBCモビットは最短15分融資でVポイントと連携も可能

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短15分※ |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | △※原則電話での在籍確認なし |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | ✕ |

SMBCモビットは最短15分融資にも対応できる消費者金融で、Vポイントと連携機能もあります。

最短15分で審査可能なら、閉店時間が近い店舗で欲しいものを見つけたときや、旅行先でお金が足りなくなって急いで借りたいときでも申し込みやすいです。

クレジットカードの利用で普段からVポイントを貯めている人は、Vポイントと連携させると以下のメリットがあります。

- 返済すると利息200円につき1ポイント貯まる

- 1ポイント1円分として返済に利用できる

- モビットカード(Vポイントカード一体型)を選ぶとカードの提示でポイントが貯まる

モビットで返済すると、利息200円につき1ポイント貯まります。

例えば借入額が10万円なら1ヶ月の利息は1,500円程度のため、7ポイント程度貯められます。

通常は返済をしてもポイントの付与はありませんが、SMBCモビットなら付与されたポイント分利息を軽減できます。

普段のショッピングやサービスの利用で貯めたVポイントも返済に回せるので、毎月利息の負担を軽減しながら返済したい人にぴったり。

モビットカード(Vポイントカード一体型)を選ぶと、Vポイントが貯まるクレジットカードを持っていない人でもショッピングによるポイントを獲得できます。

モビットカード(Vポイントカード一体型)をVポイント加盟店で提示すると、ポイントカードとしてポイントの付与を受けられる仕組みです。

Vポイントが貯まるクレジットカードを持っていない人でも、新たにカードの発行をしなくてもポイントを返済に回せます。

発行スピードが早めの消費者金融や、Vポイントによって返済の負担を軽減したい人は、SMBCモビットに申し込みましょう。

Web申込はこちら

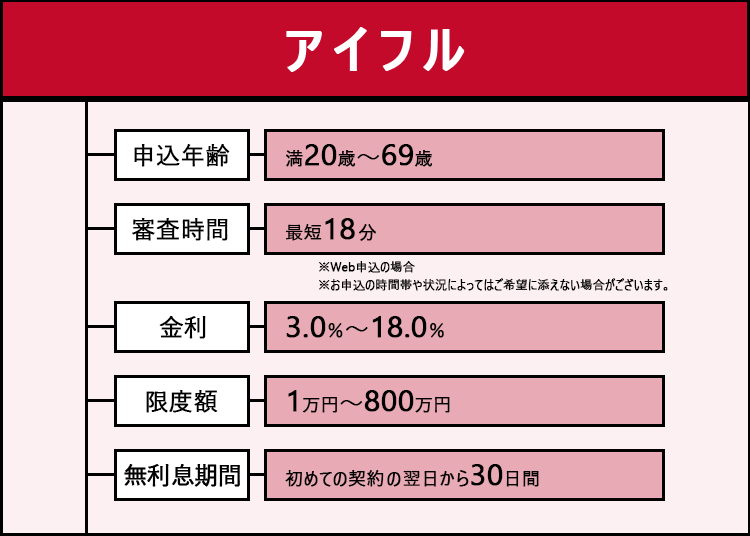

3位 アイフルは内緒で借りやすい消費者金融

| 項目 | 詳細 |

|---|---|

| 公式サイト | 詳細はこちら |

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短18分※ |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 初めての契約なら最大30日間※ |

アイフルは内緒で借りやすい条件が揃った消費者金融で、同僚や家族に借り入れをバレたくない人に向いています。

- 原則電話連絡がない

- 郵送物を受け取らずに済む契約方法がある

- カードを発行しなくてもATMで借りられる

消費者金融に申し込むと、勤め先を確認して収入の裏付けを取るために、勤め先に電話連絡が行われます。

アイフルは書類の提出や金融機関口座の登録で勤め先の確認を行っていて、原則電話がありません。

郵送物やカードの発行なしで契約でき、届いた郵送物やローンカードから家族に借り入れを知られる可能性も減らせます。

カードを発行せず、通帳を介して振込融資や口座振替による返済をすると、通帳のお金の動きから借り入れがバレやすいです。

アイフルはアプリを利用すれば、ローンカード不要でATMからお金を借りられ、通帳への記録も残りません。

お金が足りないときに借りるのは必要な行動ですが、人によっては借り入れに対して後ろめたさを感じるとの声も。

「お金が足りないと言って家族に心配をかけたくない」「同僚に困っていると思われたくない」との理由で、借り入れをためらう例もあります。

アイフルなら借り入れがバレるのではないかと不安な人でも、お金を借りやすいです。

延滞すると督促によって借りれがバレる可能性もありますが、アイフルは一括返済や余裕があるタイミングでの追加返済にも対応。

スムーズに返済を進められ、滞納のリスクも軽減できます。

バレずに消費者金融を利用したい人は、アイフルを選びましょう。

Web申込はこちら

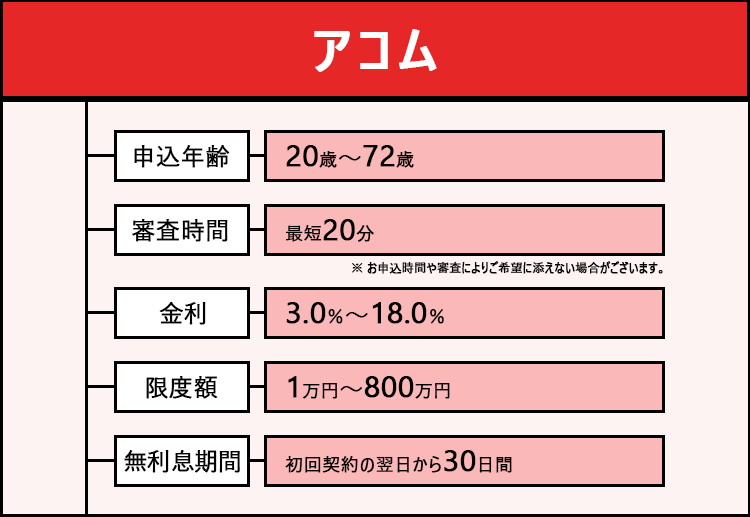

4位 アコムは初めて借りる人に配慮して分かりやすさを重視

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.0%~18.0%※ |

| 利用限度額 | 1万円~800万円 |

| 最短融資時間 | 最短20分※ |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大30日間 |

アコムは初めて借りる人に配慮し、分かりやすいよう工夫した消費者金融です。

申し込みを難しく感じないよう、動画で流れを解説。

手順は以下のステップのみで、初めての人でも無理なく申し込み手続きを進められます。

- 申し込みフォームに必要事項を入力

- 必要書類の送信

- 審査結果連絡メールから契約手続き

申し込みの途中で分からなくなったら、画面を共有しながらオペレーターにサポートしてもらえます。

出典:アコム申し込みフォーム

オペレーターとの画面共有を希望する人は、申し込みフォーム下部から申請できます。

「こちらをクリック」からすぐに連絡を入れられ、申し込み途中で別の画面に遷移する必要もありません。

サイトのページを行き来すると分からなくなりそうな人でも、手軽にサポートを依頼可能です。

アコムは原則勤め先への電話連絡を行っておらず、郵送物なしでも契約できる基本的なサービスも揃っています。

「同僚の前で電話対応をするのは不安」「郵送物を受け取りたくない」といった要望にも対応。

初めての借り入れで手続きを終えられるか不安な人は、アコムに申し込みましょう。

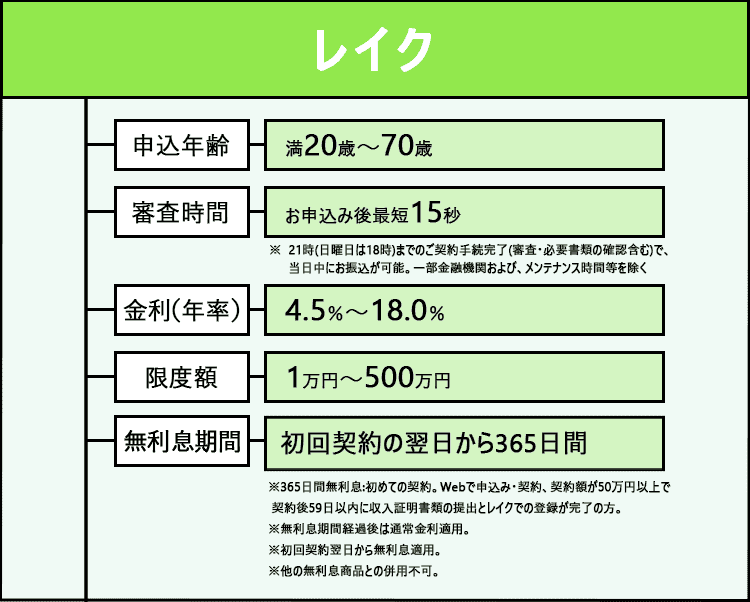

5位 レイクは利息が不安な人でも利用しやすい借入先

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.5%~18.0%※ |

| 利用限度額 | 1万円~500万円 |

| 最短融資時間 | Webで最短20分融資も可能※ |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 365日間※ |

レイクには以下の特徴があり、利息が不安な人でも利用しやすい借入先です。

- 長めの無利息期間が適用される可能性もある

- 契約額により60日か365日の無利息期間※が適用される

レイクは契約額によって無利息が決められていて、Webで申し込みをして初めての契約だと以下いずれかの無利息サービスの適用を受けられる可能性があります。

- 契約額が50万円未満だと60日間全額無利息※

- 契約額が50万円以上、契約後59日以内に収入証明書類の提出とレイクでの登録が完了すると365日間無利息※

通常の無利息期間は30日程度のため、レイクではとても長い期間利息なしに借り入れできます。

例えば10万円借りたときの返済シミュレーションは以下の通り。

| 無利息期間 | 利息 |

|---|---|

| 60日間※ | 21,300円程度 |

| 365日間※ | 0円 |

| 無利息なし | 25,800円程度 |

※ 年金利18.0%、元利一括返済、1年で返済する場合

10万円借りたときは365日間無利息が適用されれば、利息はかかりません。

無利息なしの借入先より25,800円程度、60日間無利息が適用される借入先と比較しても21,300円程度利息の負担軽減も可能です。

初めての借り入れで利息額が減れば返済しやすく、負担の少ない状態で実際に返済しながら次回以降の返済イメージを掴めます。

レイクには以下2つの返済方式があり、都合に合わせて選択できる仕組みです。

| 返済方式 | 特徴 |

|---|---|

| 残高スライドリボルビング方式 | 利用残高に応じて借入額が変動 |

| 元利定額リボルビング方式 | 利用残高に関係なく契約額に応じて毎月定額を返済 |

残高スライドリボルビング方式は利用残高に応じて借入額が変動する方式で、借入額が少なければ返済額も少なくて済みます。

借入額が多いときは返済額も多く、返済が長引きません。

ただし返済額が多いと感じても減らせないため、まとまった額の返済が求められると滞納のリスクがあります。

元利定額リボルビング方式は利用残高に関係なく毎月定額を返済できるため、返済計画が立てやすいです。

代わりに契約額が高い人は返済額も高額になるため、少額の借り入れで無理なく返済する方法は選べません。

2つの返済方式があれば、自分にとって返済しやすい方式を選択できて滞納のリスクを減らせます。

借入残高で返済額を調整して無理なく返済したい人は残高スライドリボルビング方式、毎月同じ金額で計画的に返済したい人は元利定額リボルビング方式を選びましょう。

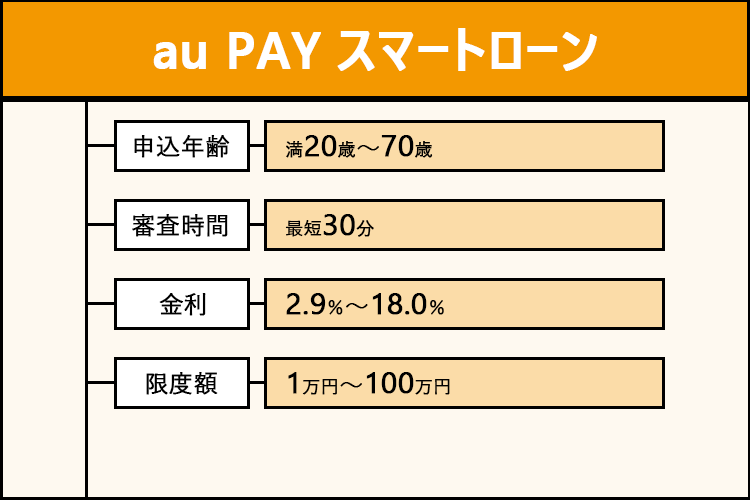

6位 au PAYスマートローンは借りたお金をチャージしてすぐ使える

| 項目 | 詳細 |

|---|---|

| 金利(年) | 2.9%~18.0%※1 |

| 利用限度額 | 1万円~100万円 |

| 最短融資時間 | WEB申し込み完結で最短即日※2 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | ✕ |

※1 2020年4月28日以前にお申し込みの方8.0%~18.0%

※2 お申し込みの時間帯や審査状況によっては、翌日以降の場合もございます。

au PAYスマートローンは、契約が済んだら借りたお金をau PAY残高にチャージしてすぐ使えます。

スマホがあれば申し込みから契約まで対応でき、au PAY 残高に振り込む方法を選べばお金を借りるためにATMまで出向く必要はありません。

「仕事の合間に手続きして帰りにショッピングをする」「自宅に居ながら契約してau PAY(請求書支払い)で外出せずに公共料金を支払う」といった使い方もできます。

以下の手順を省いて利用でき、忙しい人でも最小限の手続きで借り入れが完了。

- 振込融資からチャージする

- 外出してATMで現金を借り入れする

au PAY残高にチャージしてau PAYやau PAY プリペイドカードで利用すれば、200円につき1Pontaポイントも貯まって現金でショッピングするよりお得です。

10万円借りて全額au PAYで支払うと500円分のポイントを獲得でき、貯めたポイントはショッピング代金にも充てられます。

au PAYと連携させて支払いをしたい人は、au PAY スマートローンを活用しましょう。

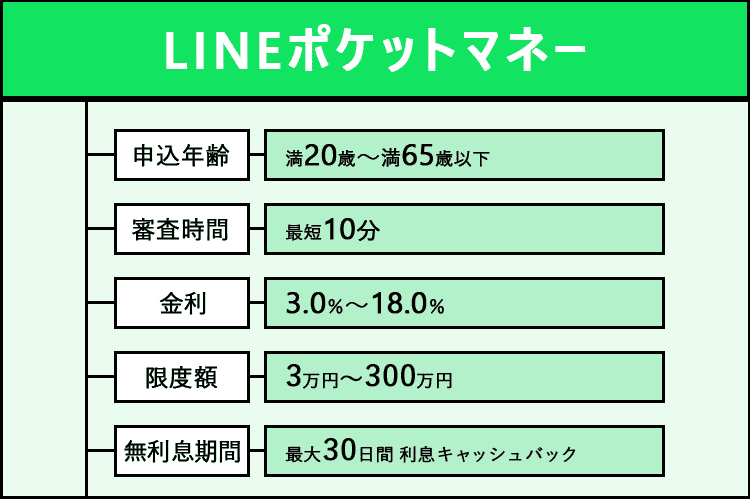

7位 LINEポケットマネーはLINE上で手軽に手続きを進められる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.0%~18.0% |

| 利用限度額 | 3万円~300万円 |

| 最短融資時間 | 30分〜1時間程度※1 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大30日間利息キャッシュバック |

※1 審査状況によって、審査結果のご連絡に2~3日以上掛かる場合があります。

LINEポケットマネーは、LINEがあれば以下の流れで申し込みから契約まで手軽に手続きを進められるローン商品です。

- LINEウォレットからポケットマネーを選択

- 申し込むを選択

- 申込情報を入力

- スマホで本人確認をする

- LINEで審査結果通知があるので契約内容を確認して同意

- LINEポケットマネーのトップページ「借入する」から融資の手続き

申し込みはLINEウォレットからポケットマネーを選択して行い、審査結果連絡もLINEで通知。

借り入れや返済も、LINEポケットマネーのトップページから手続きできます。

新たなアプリのダウンロードやブラウザからの手続きは不要で、アプリを増やしたくない人や使い慣れたツールでお金を借りたい人にぴったり。

多くの人が利用しているLINE上のサービスなので、アプリから借り入れがバレる心配も少ないです。

借りたお金はLINE Payにチャージして利用でき、借り入れのためにATMに出向く手間も省略できます。

LINEポケットマネーではLINE関連サービスの利用状況が審査項目に含まれ、有料サービスを継続利用していると審査で有利な傾向です。

LINEマンガで課金している、LINE MUSICで有料プランを契約しているなど、支払いを継続していると経済的な余裕があると判断されて審査で有利になる可能性も。

普段からLINEの利用頻度が高い人は、手続きが手軽で審査上有利なる可能性もあるLINEポケットマネーを利用しましょう。

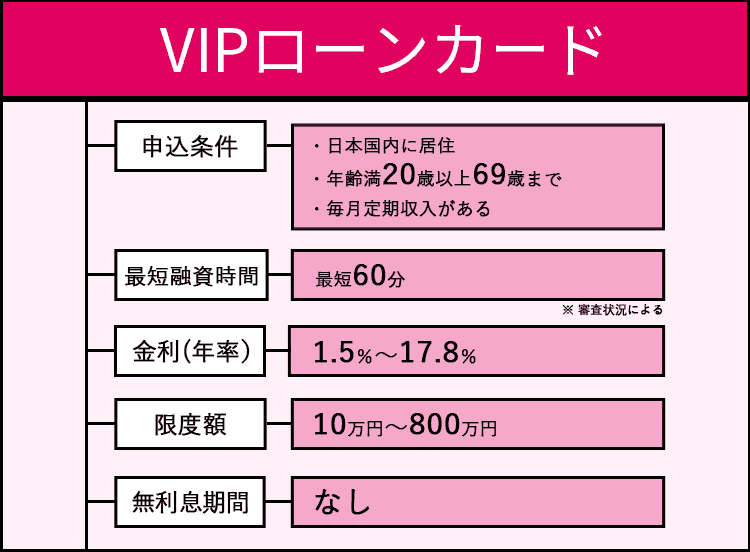

8位 VIPローンカードはカード型とアプリ型の2タイプが選べる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 1.5%~17.8% |

| 利用限度額 | 10万円~800万円※1 |

| 最短融資時間 | 審査による |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | ✕ |

※1 お申し込み時に50万円から800万円の間でご契約枠を選択いただきますが、審査結果によっては50万円を下回る契約額となる場合があります。

VIPローンカードは、新規契約すると以下のキャンペーンに参加できるローンサービスです。

| サービス | 特典 |

|---|---|

| 新規ローン契約 | dポイント 3,000pt |

| 借り入れプレゼントキャンペーン | ・10万円以上の借入で抽選100名にdポイント 10,000pt ・5万円以上の借り入れで抽選で3,000名にdポイント 1,000pt |

日常生活でdポイントえお利用する機会が多い人は、契約と借り入れでポイントを貰えるチャンス。

カードローンで借り入れしてポイントを獲得できるケースは珍しいです。

VIPローンカード自体もスマホ完結の使いやすいローンで、カードの発行も郵送物もなしで申し込みを完結できます。

日頃の生活の負担を減らしつつローンも利用したい人は、VIPローンカードに申し込みましょう。

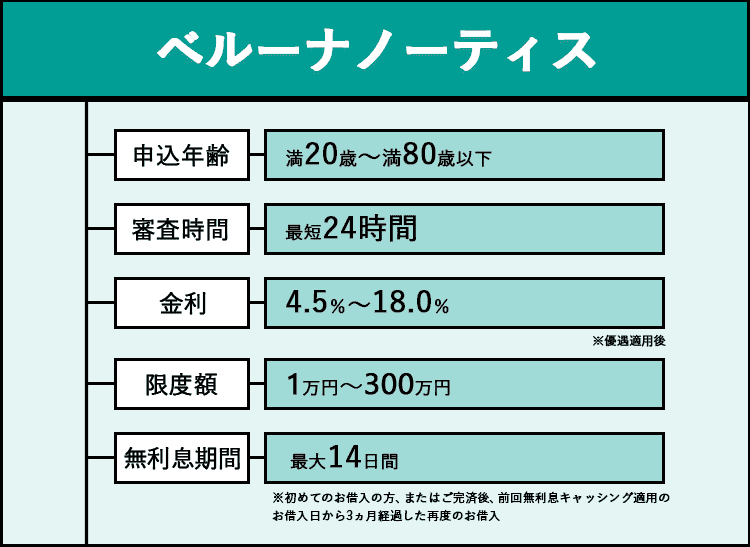

9位 ベルーナノーティスは女性へのサポートが充実

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.5%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短24時間 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | ✕ |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 条件を満たすと何度でも14日間 |

ベルーナノーティスは以下の通り、女性へのサポートが充実したカードローンです。

- 女性専用ダイヤルを設けている

- 配偶者の年収と合算する配偶者貸付にも対応している

- 月々の返済額は2,000円~で収入が少なくても返済しやすい

ベルーナノーティスは女性専用ダイヤルを設け、申し込みや審査が不安な女性の相談にも対応。

パートや専業主婦で自分の収入だけでは必要な資金を借りられない女性に対しては、配偶者貸付の制度を提供しています。

配偶者貸付とは安定収入がある配偶者と合算した年収の3分の1まで借り入れができる制度です。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。

出典:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

配偶者の同意を得て、夫婦間の関係性を証明する住民票と配偶者の収入証明書類を提出すれば、女性の年収が少ないときでも借入可能です。

「子どもの塾費用が必要だけど忙しそうでローンの申し込みを頼みにくい」「急な家電の故障ローンを利用したい」といったとき、配偶者に頼まなくてもローンを組めます。

パートや主婦で収入が少ない女性にも配慮して、返済額は月2,000円~と返済しやすい金額です。

実際にベルーナノーティスの利用者の72%は女性※で、利用しやすい様子が分かります。

ベルーナノーティスには以下の条件を満たすと繰り返し適用される14日間の無利息があり、負担の軽減にも効果的です。

- 初めての借入時

- 2回目以降は前回借り入れから3ヶ月以降経過し前回分を完済しているとき

何度も無利息が適用されるのは、ベルーナノーティスならではのサービスです。

借りたお金を早めに完済する習慣をつければ、次回借入時に再度無利息が適用される上に、延滞の防止にも効果的。

消費者金融の利用が不安な女性や繰り返し無利息の適用を受けたい人は、ベルーナノーティスを利用しましょう。

※2022年4月末時点

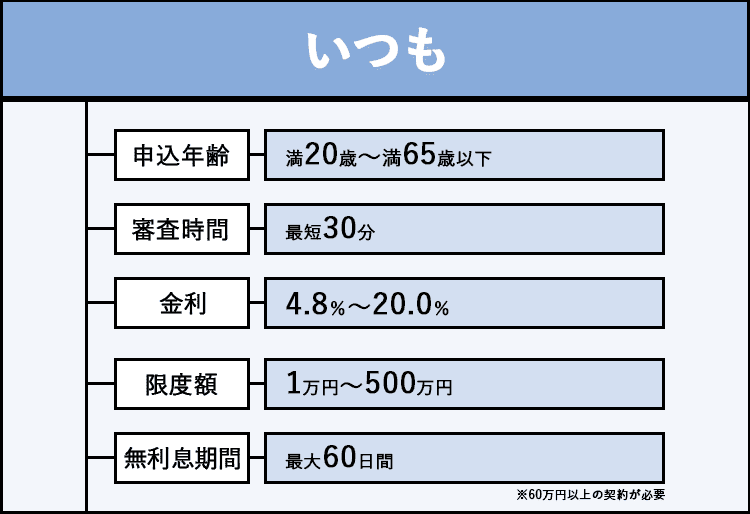

10位 いつもは原則在籍確認の電話がかかってこない

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.8%~20.0% |

| 利用限度額 | 1万円~500万円 |

| 最短融資時間 | 最短30分 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | ✕ |

| 無利息期間 | 最大60日間(60万円以上の契約が必要) |

中小消費者金融では在籍確認の電話を避けられない借入先が多い中、いつもは原則職場への電話連絡がありません。

職場への電話連絡は働き先の確認と収入の裏付けを目的とした審査。

大手が一律で行っているAI審査とは違い、人の手を介して審査を行う中小消費者金融では、審査で個々の事情に配慮してくれる代わりに電話連絡必須の借入先が多いです。

「大手とは違う基準で審査を受けたいけれど勤め先への連絡は不安」といった人でも、いつもなら無理なく申し込めます。

いつもは電話以外の方法で在籍を確認し、最短30分のスピーディーな審査も実現。

融資方法は振り込みで、カードの発行もなくローンカードを受け取る手間が省略できます。

中小消費者金融で電話連絡やカードの発行を避けてスピーディーな審査を期待する人は、いつもに申し込みましょう。

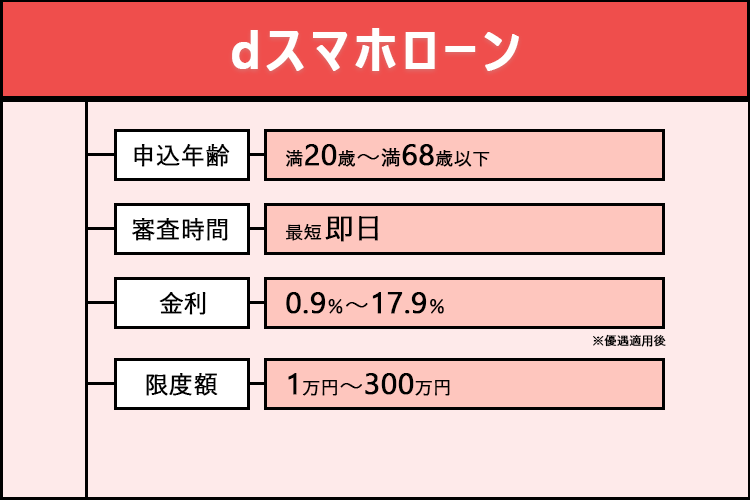

11位 dスマホローンはドコモ回線契約者なら最大3.0%金利が引き下げられる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.9%~17.9% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短即日※1 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | ✕ |

※1 年末年始を除く。

最短即日審査は17:00までのお申込みに限ります。なお、お申込み状況等により、翌営業日以降の審査となる場合がございます。

dスマホローンはドコモ回線契約者が一定の条件を満たすと、最大3.0%金利が引き下げられるローン商品です。

| 条件 | 引き下げられる金利(年) |

|---|---|

| 以下の回線の契約 ・ドコモ ・ahamo ・irumo |

1.0% |

| dカードの保有 | dカード GOLD:1.5% dカード:0.5% |

| 月1回以上のd払い残高からの支払い | 0.5% |

ドコモやahamoで利用しているdアカウントと同一のアカウントでdスマホローンに申し込めば、特別な手続きなしに1.0%の金利引き下げを受けられます。

dスマホローンの借入方法は、振込融資またはd払い残高へのチャージです。

d払い残高からの支払いは毎月判定される形式で、借りたお金をd払い残高にチャージして使えば2つ目の条件も満たせます。

dスマホローンで借りたら、d払い残高で支払う習慣をつけると、意識しなくても1.5%の金利引き下げが可能です。

dカードも保有しているとさらに0.5%または1.5%金利引き下げを受けられるので、ドコモの携帯電話料金をdカードで払っている人はより利息を抑えて借りられます。

dスマホローンはアプリまたはWeb完結で、dアカウントを利用して申し込む商品です。

dアカウントがあればドコモ回線は不要ですが、ドコモユーザーなら金利引き下げでより負担を軽減できます。

難しい手続きなしに金利の引き下げを受けたいドコモユーザーは、dスマホローンを選びましょう。

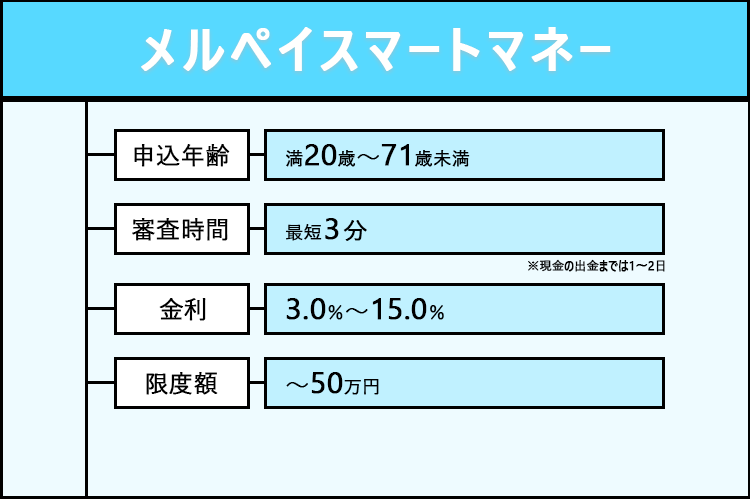

12位 メルペイスマートマネーはメルカリの利用実績が審査結果に影響

| 項目 | 詳細 |

|---|---|

| 金利(年) | 3.0%~15.0% |

| 利用限度額 | 5,000円〜50万円 |

| 最短融資時間 | 最短当日※1 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | ✕ |

| 無利息期間 | ✕ |

※1 通常1~2日かかります。審査の申込状況によってはそれ以上かかることもあります。

メルペイスマートマネーは、フリマアプリメルカリの利用実績が審査結果に影響する仕組みのローンです。

フリマアプリメルカリでの取引実績が多ければ、以下の理由で審査上有利になります。

- 頻繁に取引できるだけの経済的余裕がある

- 取引の管理ができる人は返済管理もできると判断される

出品が多い人は品物を買うだけの経済的余裕と、売却した後の収入があると予想できるため、融資をしても返済できると判断されやすいです。

品物の購入が多い人も、生活に余裕があると考えられます。

消費者金融を利用すると返済管理を求められますが、メルカリでの取引を適切に管理できるなら返済のルールも守ってくれると予想されるのも、審査に有利な理由です。

単純に取引数が多いだけではなく、期限内に支払いや発送を完了させているか、コメントでトラブルを起こしていないかもチェック。

スムーズに取引を成立させている人は、評価が高いです。

メルペイスマートマネーは取引実績を元に、申込前でも適用される可能性のある金利が表示され、どの程度優遇されているか分かります。

一般的な消費者金融の上限金利は年18.0%のため、低い金利が適用されている人はメルペイスマートマネーを利用すると利息の負担軽減が可能です。

借りたお金はメルペイ残高に入金され、すぐメルカリでのショッピングや実店舗で支払いに対応できます。

出金には振込申請が必要で、借り入れまでに数日の時間と200円の手数料が発生。

メルペイスマートマネーは、メルカリ内やショッピングでの支払いに借りたお金を使いたい人向けのサービスです。

「メルカリで欲しいものがあるのにお金が足りない」「メルカリの取引実績が多いので有利な条件で借りたい」といったときにぴったり。

消費者金融には抵抗があっても、メルカリのサービスの一環なら利用しやすいと感じる可能性もあります。

メルカリを頻繁に利用している人は、メルペイスマートマネーに申し込みましょう。

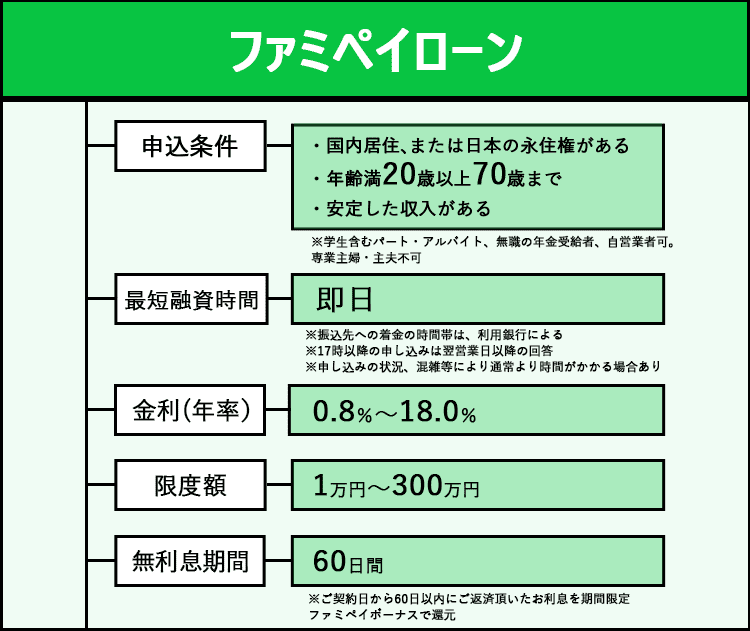

13位 ファミペイローンはスマホがあれば契約まで完了

| 項目 | 詳細 |

|---|---|

| 金利(年) | 0.8%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短当日※1 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大60日間※2 |

※1 17時以降のお申込みは翌営業日以降の回答となります。

※1 お申込みの状況、混雑等により通常よりお時間をいただく場合があります。

※1 振込先への着金の時間帯は、ご利用される銀行に依ります。

※2 ご契約日から60日以内にご返済頂いたお利息を期間限定ファミペイボーナスで還元

ファミペイローンは、スマホがあれば申し込みから審査結果の確認、契約まですべて完了できるローンサービスです。

申し込みから借り入れまでは、以下の3ステップで完了します。

- ファミマアプリの「サービス」からファミペイローンを開く

- 必要事項の入力と必要書類の提出を行う

- プッシュ通知で審査結果確認後に契約手続きを行う

ファミペイローンの申し込みは、ファミマアプリの「サービス」から開始します。

必要事項の入力と必要書類の提出を行ったら、プッシュ通知で審査結果の連絡があるまで待ちましょう。

プッシュ通知で審査結果連絡があれば、こまめにメールをチェックする必要がありません。

審査結果が届いたか何度も確認したくないときも、ファミペイローンなら手軽に申し込めます。

ファミペイローンに申し込めない人は、ファミペイローンのアイコンがグレーで表示される仕組みです。

審査に通らないと分かっている人は申し込めないので、審査を受けたのに落ちたとがっかりする心配もありません。

審査町に無駄な時間をかけずに済むため、審査が不安でも検討しやすいローンです。

申し込みが難しい人は、中小消費者金融に申し込む対策法もあります。

スマホ1つで申し込みから審査結果の確認まで完結させ、できるだけ手間を省きたい人はファミペイローンに申し込みましょう。

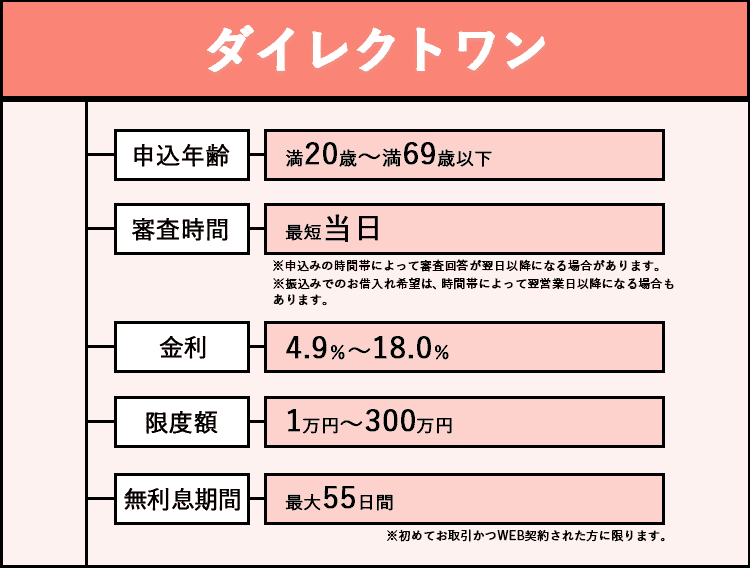

14位 ダイレクトワンは初めての利用で55日の無利息期間を適用

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.9%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短当日※1 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | △(窓口での契約なら郵送物なし) |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大55日間※2 |

※1 申込みの時間帯によって審査回答が翌日以降になる場合がございます。

※1 振込みでのお借入れ希望は、時間帯によって翌営業日以降になる場合がございます。

※2 当社と初めてお取引かつWEB契約された方に限ります。

ダイレクトワンは、初めて利用するときに55日の無利息期間が適用される消費者金融です。

55日間無利息の適用を受けるには、Webで申し込みましょう。

無利息期間の長さは30日程度が一般的で、55日間無利息が適用されると利息の負担軽減効果が大きくなります。

55日間あれば給料日が2回ある可能性も高く、決められた金額より多く返済しやすいです。

消費者金融の利息は借入日数が長くなるほど高くなるため、無利息期間のうちに繰り上げ返済して元金を減らすと、全体の利息軽減に役立ちます。

無利息期間が長めのダイレクトワンは、できるだけ利息の負担なく初回の借り入れをしたい人にぴったり。

スマホやWebで申し込み必要書類を提出すると、電話で申込内容の確認が実施される流れです。

電話連絡に対応できないと融資までに時間がかかるため、電話連絡を受けやすい平日の休みや、バレたくない人は家族のいない時間帯に申し込みを済ませましょう。

15位 アローはアプリからの申し込みで最短45分審査に対応

![]()

| 項目 | 詳細 |

|---|---|

| 金利(年) | 15.00%~19.94% |

| 利用限度額 | 200万円まで |

| 最短融資時間 | 最短45分 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | 〇 |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | ✕ |

| 無利息期間 | ✕ |

アローはアプリから申し込めば、最短45分で審査結果を聞ける可能性もある消費者金融です。

アプリからの申し込みを条件として、郵送物もなしにできます。

中小消費者金融では、「最短当日」と審査完了時間の目安がはっきり分からないケースも多いです。

アローではどの程度で審査結果連絡をもらえる可能性があるか予想しやすく、申し込みのタイミングを考慮できます。

アローの審査対応時間は平日9:30~18:00です。

審査時間の目安が分かれば、「午後から用事があるから朝一番に申し込みを済ませる」といった対応もできます。

ただし常に最短時間で審査が終わるとは限らないので、余裕を持った申し込みが必要です。

スマホがあれば手軽に申し込め、原則在籍確認も実施していないので、中小消費者金融で郵送物の受け取りや電話対応の手間を極力減らすならアローに申し込みましょう。

アローは契約が終わったら振り込みで融資を受けられます。

カードの発行はないので、現金が必要なときは振り込みを受けた後キャッシュカードで預金を引き出しましょう。

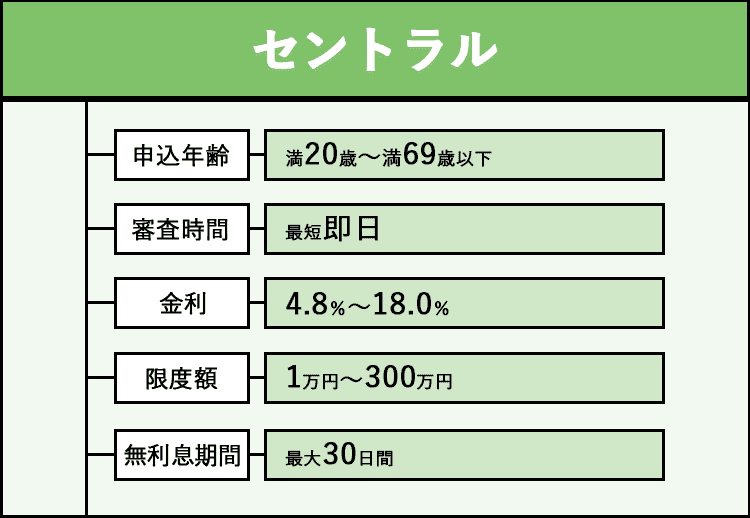

16位 セントラルは土日祝日も電話で問い合わせができる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.8%~18.0% |

| 利用限度額 | 1万円~300万円 |

| 最短融資時間 | 最短即日 |

| 土日の審査対応 | 〇 |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | △(自動契約機でカードを受け取れば可能) |

| 振り込み以外の方法での借り入れ | 〇 |

| 無利息期間 | 最大30日間 |

セントラルは土日祝日も電話での問い合わせに対応してくれます。

中小消費者金融には以下の借入先が多く、土日の問い合わせに対応してもらうのが難しいです。

- 土日は営業していない

- そもそも電話での問い合わせに対応していない

中小消費者金融は営業が小規模なので、土日に営業していない借入先も多くあります。

人手を削減するために、電話での問い合わせ自体に対応していないケースも。

セントラルは土日祝日でも8:00~18:00の間で問い合わせに対応しています。

申し込みが不安でも平日は休みがない、土日祝日にゆっくり申し込みたいので分からないときに対応して欲しいといった人でも、申し込みやすいです。

ただしWeb申し込みの来店不要で当日中に融資が受けられるのは、平日14:00までに申し込んだときのみ。

問い合わせはできても融資は難しいので、可能なら平日8:00~21:00の間に問い合わせましょう。

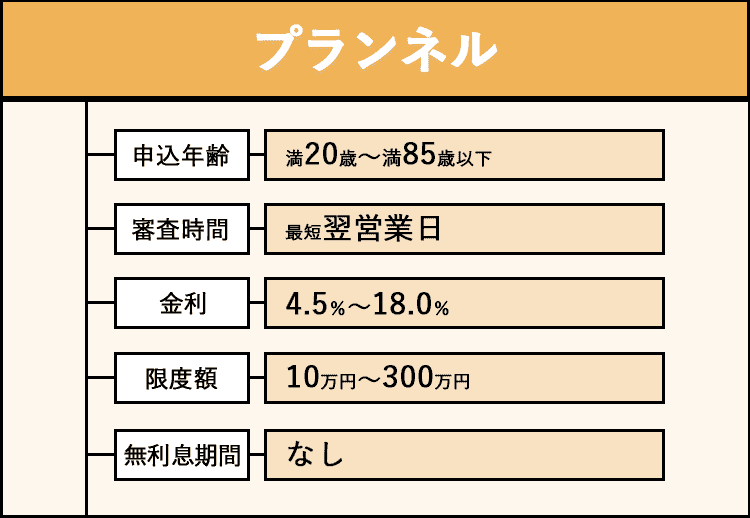

17位 プランネルは運営元が大手企業グループで信頼性が高い

| 項目 | 詳細 |

|---|---|

| 金利(年) | 4.5%~18.0% |

| 利用限度額 | 10万円~300万円 |

| 最短融資時間 | 翌営業日 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇 |

| 振り込み以外の方法での借り入れ | ✕ |

| 無利息期間 | ✕ |

プランネルは運営元が大手企業日本センターのグループ企業で、信頼性が高いです。

消費者金融に何となく苦手意識や不安を抱いている人でも、知名度の高い企業の関連会社なら抵抗なく利用できる可能性もあります。

安定収入があれば85歳まで申し込める、申込年齢の幅広さも魅力です。

ほとんどの消費者金融が、融資上限の年齢を70歳~75歳程度に設定しているため、75歳を過ぎると借り入れができなくなります。

プランネルなら年金やアルバイトで安定収入があれば、審査に通る可能性も。

カードローンとは違って繰り返し借りる商品ではないため、年齢が高く借りたお金を返済できるか気になる人も、借り過ぎで困る心配はありません。

返済回数も最大96回まで分割でき、返済しやすいローンを利用したいときにもぴったりです。

申し込みはスマホ完結もできますが、手続きが難しければ書類の取り寄せや印刷により郵送での申し込みもできます。

消費者金融に苦手意識があってもお金を借りたい人は、プランネルを選びましょう。

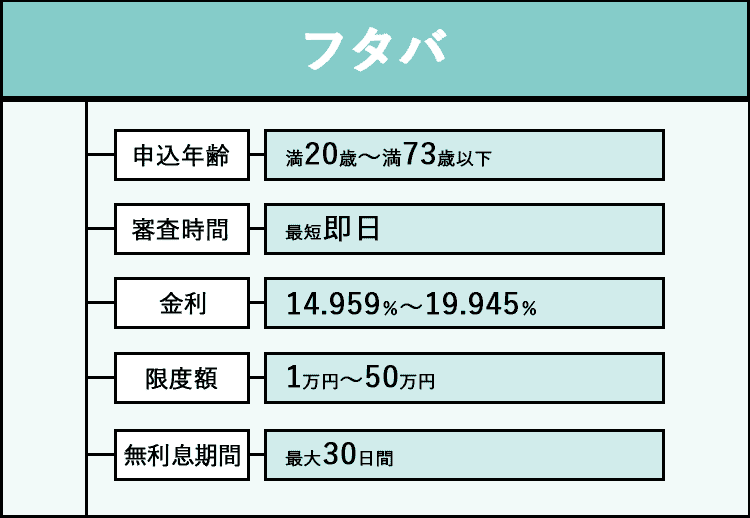

18位 フタバは少額融資で借り過ぎの不安を軽減できる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 14.959%~19.945% |

| 利用限度額 | 1万円~50万円 |

| 最短融資時間 | 最短即日 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | ✕ |

| 振り込み以外の方法での借り入れ | ✕ |

| 無利息期間 | 最大30日間 |

フタバは最大50万円までの少額融資に特化した消費者金融で、借り過ぎの不安を軽減できます。

消費者金融を利用したくても、ほんとに返済できるか、利息が高額になるのではないかと不安で利用をためらうとの声も。

借り過ぎなければ返済で困る心配もないため、返済が不安で消費者金融の利用を迷っている人はフタバに申し込みましょう。

例えば最大の50万円を借りたとしても、月々の返済額は11,500円です。

1万円前後なら余裕を持って返済できる可能性もあります。

10万円の借り入れなら月2,300円の返済で済むため、借り過ぎて返済不能に陥るのではないかと気になるなら、返済額を確認して無理のない金額を借りましょう。

フタバは平日16:00までに申し込むと、最短即日対応も可能です。

他社での借り入れが4社以内なら審査に応じてもらえるので、すでに借り入れがあり審査に通りにくい人も一度申し込んでみましょう。

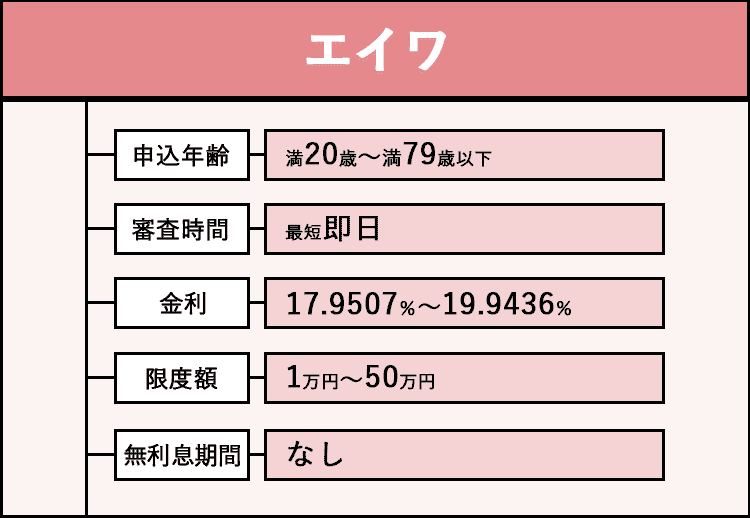

19位 エイワは対面審査にこだわった消費者金融

| 項目 | 詳細 |

|---|---|

| 金利(年) | 17.9507%~19.9436% |

| 利用限度額 | 1万円〜50万円 |

| 最短融資時間 | 最短即日 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇(対面融資) |

| 振り込み以外の方法での借り入れ | 〇(対面融資) |

| 無利息期間 | ✕ |

エイワは対面審査にこだわった消費者金融で、借り入れをするなら来店が必要です。

対面で話をしながら融資を行うのは、利用者の事情を考慮しながら融資を行うため。

年収や勤務先などのデータのみでは分からない利用者の人柄や事情を確認すれば、AIによる審査とは別の視点からの判断も可能です。

他の消費者金融で審査に通らなかった人が、対面で話を聞いてもらえば返済能力があると判断してもらえるケースも。

消費者金融の利用に慣れていなくても、対面なら「ネットなので騙されているのではないか」「分からない点があるときはどうすればいいか」と不安にならずに済みます。

返済は残高に応じて変動するタイプではなく、毎月同じ金額を返済するルールです。

返済額が変動しないので、申込時に計画を立てたとおりの返済ができます。

対面審査で事情を考慮して欲しい人や、同じ金額で返済を続けたいときは、エイワに申し込みましょう。

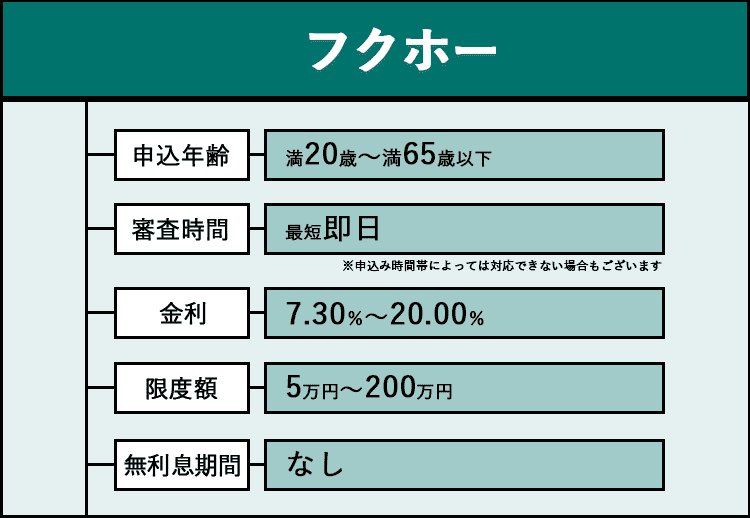

20位 フクホーはセブン-イレブンのマルチコピー機でも契約書を出力できる

| 項目 | 詳細 |

|---|---|

| 金利(年) | 7.30%~20.00% |

| 利用限度額 | 5万円~200万円 |

| 最短融資時間 | 最短即日※1 |

| 土日の審査対応 | ✕ |

| 在籍確認の電話なし | ✕ |

| 郵送物なし | 〇(セブン-イレブンのマルチコピー機に来店) |

| 振り込み以外の方法での借り入れ | 〇(来店) |

| 無利息期間 | ✕ |

※1 申込み時間帯によっては対応できない場合もございます。

フクホーは、Web申し込み後にセブン-イレブンのマルチコピー機でも契約書一式を出力できる消費者金融です。

マルチコピー機で契約書を出力すると、自宅に郵送物が送られません。

郵送物が送られると借り入れがバレそうで心配なら、セブン-イレブンに来店して手続きしましょう。

コンビニなのでお金を借りるとは分かりにくく、借り入れが知られるのではないかと不安な人でも契約しやすいです。

セブン-イレブンは店舗数も多いので、店舗が近くになく来店できないといった不安も軽減できます。

フクホーの審査は加点方式を取っていて、以下の点をメインに審査を実施。

- 借りるお金の使い道が不適切ではないか

- 勤務状況や年収を元にして審査したとき返済能力があるか

AIで一律に点数をつけ、減点が多いと審査に通らない方式の審査とは異なり、フクホーでは過去の借入状況ではなく現在に目を向けて審査を実施。

過去に延滞があっても放置せずに対応していれば、審査に通る可能性もあります。

契約書を自宅以外で受け取りたい、現在の返済能力を元に審査して欲しいといった人は、フクホーに申し込みましょう。

ランキングから自分に合う消費者金融を選ぶポイント5つをチェック

ランキングから自分に合う消費者金融を選びたいときは、以下の5つのポイントをチェックしましょう。

| 借り入れに関する希望 | 特に重視すべきポイント |

|---|---|

| 借り入れを急ぐ | 最短融資時間 |

| バレにくさを重視する | ・原則在籍確認なし ・郵送物なし |

| 利息が不安 | 上限金利が年18.0%以下 |

| 初回借入時に利息負担を軽減したい | 無利息期間 |

| 希望の方法で借り入れや返済をしたい | 借入方法や返済方法の多彩さ |

できるだけ早く借りたいときは、最短融資時間を元に借入先を選びましょう。

消費者金融での最短融資時間は3分~翌日と幅が広いです。

常に最短時間で審査が終わるとは限らないため、最短融資時間が短い借入先を選んで申し込むと必要なタイミングまでに借りられる可能性が高まります。

バレにくさを重視するなら、職場への電話連絡や郵送物を回避できる消費者金融で借りると周囲に知られにくいです。

「利息が高いと返済が難しいかもしれない」と不安なときは、上限金利が年18.0%以下の消費者金融を選びましょう。

年18.0%を超えると、消費者金融の中でも金利がやや高めの傾向です。

何度も借りる予定がなく、初回借入時の利息を効率的に節約するには、無利息期間のある借入先がおすすめ。

借り方や返し方に利便性を求める人は、借入方法や返済方法が多彩か確認してから申し込み先を決めましょう。

カードローン申し込み経験者が重視しているポイント

カードローンの申し込み経験者が借入先選びで重視しているポイントは、以下の通りです。

| カードローンに申し込んだ理由 | 割合 |

|---|---|

| 申し込み方法が簡単 | 35.0% |

| ATMで簡単に取引できる | 29.4% |

| 即日融資が受けられる | 25.6% |

| 無利息期間がある | 15.0% |

上位4位までの理由を確認すると、申込時や取引時の手軽さや融資の早さを重視している人が多いと分かります。

自分にとって重視したい条件を決め、条件を満たす消費者金融に申し込みましょう。

借り入れを急いでいる人は最短融資時間に注目する

借り入れを急いでいる人は、以下の点を確認しましょう。

- 最短融資時間

- 土日祝日の審査対応状況

消費者金融の最短融資時間は、3分~翌日までと借入先によって大きく異なります。

今日お金が必要なのに翌日融資の消費者金融を選ぶと、支払いまでにお金を手に入れられません。

消費者金融の最短時間は、スムーズに審査が進んだ際の時間です。

混雑による待ち時間や申込時のミスによる確認作業があれば、時間がかかるケースもあります。

最短で審査が終わらない可能性も考慮して、融資までの時間が短い以下の消費者金融を選びましょう。

| 最短融資時間の短い消費者金融 | 最短融資時間 |

|---|---|

| プロミス | 3分※ |

| SMBCモビット | 15分※ |

| アイフル | 18分※ |

| アコム | 20分※ |

| レイク | Webで最短20分融資も可能※ ※審査結果は最短15秒で画面に表示 |

レイクのように最短審査時間は短くても、融資までには20分程度かかるケースもあります。※

審査時間ではなく融資時間に注目して借入先を選びましょう。

土日祝日に即日融資を受けるなら、土日の審査対応状況も確認が必要です。

上記の5社は土日祝日の審査にも対応していて、曜日を問わずスピーディーな傾向にあります。

急ぐときは大手消費者金融から借入先を決めましょう。

原則在籍確認の電話や郵送物がなければバレにくく手続きも手軽

バレにくい消費者金融に申し込みたいときは、以下の条件を満たす借入先が向いています。

- 原則在籍確認の電話なし

- 郵送物なし

- スマホATM取引に対応

在籍確認とは申し込みの際に申告した職場で本当に働き、収入を得ているか確認する審査で、一般的には電話で行われます。

電話の際は個人名を名乗って「(審査担当者の個人名)と申しますが(申込者名)さんはいらっしゃいますか?」といった流れで連絡を実施。

普段外部から連絡が入る職場ならよくても、電話が珍しい職場なら「何の電話か聞かれて借り入れがバレた」「不審に思って取り次いでもらえず審査に落ちた」など不安もあります。

在籍確認の際に原則電話をしない消費者金融なら、バレる心配が少ないです。

郵送物が送られると、家族が間違って開封したり置いてあった契約書やカードを見られたりしてバレるケースも。

カードを発行してもらうとカードからバレやすく、振り込みで融資を受けると通帳の記録から気付かれる可能性もあります。

アプリを利用してコンビニATMからお金を借りるスマホATM取引に対応していれば、カードの発行もなく通帳への記録も残りません。

すべての条件を満たす消費者金融は以下の5社です。

- プロミス

- アイフル

- SMBCモビット

- アコム

- レイク

バレたくないときは5社の中から申込先を決めましょう。

利息が不安な人は上限金利が年18.0%以下の借入先を選ぶ

利息が支払えるか不安なら、上限金利が年18.0%以下の消費者金融を選びましょう。

消費者金融の利息は金利によって決まり、金利が高いほど利息も高くなります。

30万円借りて3年で返済したときの、利息と金利の関係は以下の通りです。

| 金利(年) | 利息 |

|---|---|

| 18.0% | 90,500円程度 |

| 20.0% | 101,300円程度 |

2.0%金利が違えば利息が1万円程度抑えられ、返済の負担を軽くできます。

1万円あれば衣料品の購入や趣味の費用などにお金を使える可能性もあり、審査に通るなら金利が低めの消費者金融が利用しやすいです。

消費者金融の利息には、下限と上限があります。

例えばアコムは3.0%~18.0%の範囲で利息が決定され、上限金利は18.0%です。

金利は借入額が高いほど低くなり、初回の借入時には上限金利が適用される傾向にあります。

上限金利で比較しておくと、申込後に「思ったより高額の利息で返済が苦しい」と悩む心配をせずに済みます。

消費者金融の上限金利は借入金額によって決まり、法律上最大の金利は年20.0%です。

借入金額 金利の上限(年) 10万円未満 20.0% 10万円以上100万円未満 18.0% 100万円以上 15.0%

利用限度額が10万円に達しない契約なら、最も高い金利を設定しても構いません。

ただし多くの消費者金融が、法律に関わらず上限金利を年18.0%程度に設定しています。

中小消費者金融の中には、上限金利を年18.0%以上に設定している借入先も。

| 消費者金融 | 上限金利(年) |

|---|---|

| アロー | 19.94% |

| エイワ | 19.9436% |

| フクホー | 20.0% |

金利が高い消費者金融は審査が柔軟な傾向にあります。

利息を優先するなら上限金利が年18.0%以下の消費者金融、審査の柔軟性を期待するなら上限金利が高めの申し込み先を選びましょう。

無利息期間のある消費者金融なら初回借入時に利息を軽減できる

無利息期間のある消費者金融に申し込むと、初回借入時の利息を軽減できます。

無利息期間とは、消費者金融ごとに定められた期間、利息が発生しないサービスです。

ほとんどの消費者金融で、無利息期間は初回借入時のみ適用されます。

無利息期間の特徴は以下の通りです。

- 無利息期間中なら追加借り入れをしても利息がかからない

- 繰り上げ返済や全額返済すると効果的に利息を節約できる

- 無利息期間中でも返済日には通常通り返済をする

例えば最大30日間無利息の消費者金融は、以下の借り方をしても無利息が適用されます。

| 借り方 | 適用される無利息期間 |

|---|---|

| 初回10万円 | 最大30日間 |

| 初回借り入れから10日後に5万円追加借り入れ | 残り20日間無利息 |

追加借り入れをすると、初回借入時から30日以内の期間が無利息になります。

30日以内に全額返済すれば、利息0円での借り入れも可能です。

例えば上記の人が15万円のうち12万円返済したら、無利息期間終了後は残った3万円にのみ利息が発生します。

無利息期間中に繰り上げ返済を行って残高を減らすと、支払う利息額も減少。

初回借入時の負担を極力抑えたい人は、無利息期間のある以下の消費者金融を利用しましょう。

- アコム

- アイフル

- プロミス

- レイク

- LINEポケットマネー

- ベルーナノーティス

初めて借りるときは特に、「返済のイメージはつかめるか」「毎月支払いを続けられるか」と不安になりがち。

初回だけでも利息の負担が減れば、実際に返済してみてイメージを掴みたい人も申し込みやすいです。

ベルーナノーティスは、一定の条件を満たすと何度でも14日間の無利息が適用されます。

ただし無利息期間中も通常通り返済の必要があり、返済を忘れると無利息期間を打ち切られる可能性も。

繰り上げ返済をしても通常返済が必要なので、返済日を忘れないようアプリのプッシュ通知やリマインダーアプリで管理しましょう。

借入方法や返済方法が多彩なら自分に合うやり方を選べる

借入方法や返済方法が多彩な消費者金融なら、自分に合うやり方で取引できます。

中小消費者金融には以下の借入先もあり、利便性が高いとは言いにくいケースも。

- 融資方法が振り込みのみ

- 返済方法が自動振替のみ

融資方法が振り込みのみだと、借りたお金を現金で受け取る際に、振込融資の手続き後さらにATMに出向いて預貯金から引き出さなければいけません。

家族に内緒で借りている人は、通帳を見られれば通帳の記入から借り入れがバレる可能性もあります。

土日祝日は営業していない中小消費者金融なら、平日しか振り込んでもらえないケースも。

返済方法が自動振替のみだと、振込融資と同様に通帳に残ったお金の動きから家族に借り入れがバレやすいです。

ATMでの借り入れや返済が選べれば、通帳に記録が残りません。

インターネット返済やATM返済なら、返済日を自分で選択できる借入先もあります。

給料日直後に返済日を設定すれば、お金を使ってしまわないうちに返済でき、滞納のリスクを軽減可能です。

通帳に記録を残したくない、返済日を都合に合わせて設定したいとの希望があるなら、借入方法や返済方法が多彩な大手消費者を選びましょう。

「中小消費者金融で借りたいけれど通帳の記録が心配」と悩んでいる人は、ネット銀行に消費者金融の借り入れや返済専用に口座を開設すると対応できます。

消費者金融での利用専用に口座を作ると、残高の管理を忘れがちです。

定期的に残高を確認して滞納を避けつつ、バレないよう借り入れしましょう。

消費者金融とは?正規の借入先を選べば危険性はない

消費者金融とは、以下の特徴を持つ融資専門の金融機関を言います。

- 最短即日融資にも対応できる

- 勤務形態は問わず安定収入のある人が借りられる

- 必要書類は借入希望額によっても違う

- 正規の借入先を選べば危険性はない

消費者金融=ヤバイ、怖いという意見もありますが、正規の借入先を選べば危険性はありません。

消費者金融の特徴を理解して、上手に活用しましょう。

融資に特化した金融機関のため、融資スピードが早い傾向です。

早ければ3分程度で借りられる消費者金融もあり、急いで借りたいときに向いています。

消費者金融の審査で重視されるのは、安定収入です。

勤務形態は問われず、アルバイトや自営業でも安定収入があると判断されれば審査に通る可能性があります。

必要書類は本人確認書類と収入証明書類ですが、借入希望額によっては収入証明書類を省略できるケースも。

収入証明書類をすぐ提出できない人は、借入希望額を調整して審査を受けましょう。

10人に1人が利用しているサービスで正規の借入先を選べば危なくはない

日本貸金業協会によると、消費者金融は10人に1人程度が利用しているサービスで、危険性はありません。

実は、日本には貸金業者のサービスを利用している人が、約1,016万人もいるんだ!これは、割合にすると20歳以上の日本人の約10人に1人が貸金業者のサービスを利用していることになるよ。

出典:日本でどのくらいの人々が貸金業者のサービスを利用しているの?│日本貸金業協会

消費者金融が危険なサービスなら、約1,016万人もの人が利用するとは考えにくいです。

正規の消費者金融は財務局長または都道府県知事に届け出を出し、貸金業者として登録を行った上で営業しています。

ただし消費者金融には違法な企業も混ざっていて、違法業者から借り入れをすると法外な利息請求や高圧的な取り立てに遭うケースも。

違法業者に対する不安から、正規の消費者金融まで危ないとの印象を受ける人もいます。

危ない借り入れを避けるには、正規の消費者金融を見分けるために、以下の方法を知っておきましょう。

- 金融庁の登録貸金業者情報検索サービスで登録があるか

- 連絡先が携帯電話、金利が不明確など不自然な点はないか

金融庁は登録貸金業者を管理していて、検索すれば正規の借入先かチェックできます。

中には正規の消費者金融名を名乗って偽の広告を出している例もあるため、連絡先や金利も合わせて確認しましょう。

正規の消費者金融は、フリーダイヤルまたは固定電話の番号を記載しています。

金利は年利で明記する決まりがあり、「低金利で借入可能」「金利5.0%」と曖昧な利息を記載している借入先は非正規です。

金利1.0%との記載があっても年利とは限らず、月利5.0%だとしたら年利60.0%と高額の利息が発生します。

年利60.0%なら、10万円借りただけで1年後に6万円の利息を請求される計算です。

不安な人はアコムやアイフルといった知名度の高い消費者金融を選ぶと、非正規の借入先に申し込む可能性を減らせます。

学生やアルバイトも含めて安定収入があれば借りられる

消費者金融は正社員や公務員以外の以下の勤務形態も含めて、安定収入があれば借りられます。

- パート

- アルバイト

- 学生アルバイト

- 派遣社員

- 自営業やフリーランス

消費者金融の利用限度額は1万円からで、少額の融資にも対応しています。

パートやアルバイトで年収が少なければ、上限額を低めに設定して無理なく返済できる金額の融資を実施。

年収は問わないので、正社員以外も借りやすい傾向です。

銀行カードローンは利用限度額10万円からの商品が多く、少額の借り入れには向きません。

年収が低いと銀行カードローンの審査に通らない可能性もあります。

消費者金融の審査では、年収額よりも収入の継続性を重視していて、毎月ほぼ同じ額の収入を得ていれば安定収入があるとみなされやすいです。

収入の状況と安定性の関係は以下の通り。

| 収入の状況 | 安定性 |

|---|---|

| 長期雇用で毎月3万円ずつ稼いでいる | 〇 |

| 長期雇用で月によって1万円~5万円の範囲で収入が変動する | △ |

| 長期雇用だが働き始めたばかり | △ |

| 短期派遣や短期バイトで今は月10万円の収入がある | ✕ |

長期雇用で今後も収入を得続ける見通しがあり、金額が安定していれば審査に通る可能性が高まります。

今収入が不安定なら長期の仕事に就く、月々の収入額に大きな差が出ないようシフト量や業務量を調整するといった対策をしましょう。

対策をしてから3ヶ月程度経過してから申し込めば、収入が安定していると判断してもらいやすいです。

借りられる金額は総量規制と借入先ごとの上限で決まる

消費者金融で借りられる金額は、貸金業法に定められている総量規制と借入先ごとの上限によって決まる仕組みです。

総量規制は借り過ぎによって生活が圧迫されないよう、融資額に上限を設けるルール。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

年収180万円なら、最大60万円まで融資を受けられます。

消費者金融では商品ごとに融資額の上限を決定していて、借入先の制限を超える融資は受けられません。

中小消費者金融の中には、借り過ぎを防ぎ計画的な借り入れができるよう、上限額を低めに設定している借入先もあります。

例えば以下の消費者金融は少額融資にこだわっている消費者金融で、融資上限額は50万円です。

- フタバ

- エイワ

年収が210万円あり、法律上は70万円借りられるとしても、フタバやエイワに申し込むと50万円以上の借り入れはできません。

総量規制は上限を制限するルールで、上限まで借りられる約束とは異なります。

法律上は70万円借りられたとしても、審査の結果上限額が30万円に設定されると、最大30万円までしか借りられません。

法律の上限まで借りられないのは、総量規制の金額が延滞を起こさないぎりぎりの金額だからです。

例えば正社員よりも離職率が高いアルバイトに法律ぎりぎりまでお金を貸していると、辞めたときに貸したお金を回収できません。

最初から最大の金額を借りるのは難しいため、10万円程度を目安として本当に必要な金額で借り入れを申し込みましょう。

50万円以下の借り入れなら収入証明書不要で借りられる可能性もある

以下の条件を満たすと、収入証明書不要で借りられる可能性もあります。

- 1社からの借り入れが50万円以内

- 複数社の借り入れを合わせて100万円以内

- 20歳以上の申し込み

消費者金融に申し込むなら本人確認書類と収入証明書が必要です。

収入証明書とは給与明細や源泉徴収など、収入を得ている証明になる書類。

消費者金融で借りたお金を返すには収入が必要なので、本来は書類を確認して融資を行います。

しかし貸金業法では、上記の条件を満たす人には書類の提出を義務付けていません。

A2-7. 規制上は、個人がお金を借りる場合(リボルビング契約の借入枠を設定する場合も含む)、

(1) ある貸金業者から50万円を超えて借りるとき

(2) 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。それ以外の借入れであれば、自己申告に基づき年収を確認することとなります。

出典:貸金業法Q&A│金融庁

給与明細を提出するときは複数月分必要なので、すぐに用意できない可能性も。

源泉徴収や確定申告書が手元にない人でも、限度額を抑えて申し込めば収入書不要での借り入れも可能です。

20歳以下の若い世代に対しては、貸金業者の自主規制として収入証明書類の提出を義務付けています。

18歳や19歳が借り入れを申し込む際は、収入証明書不要での借り入れができません。

ただし審査の過程で必要と判断されれば、条件に当てはまっていても収入証明書が必要です。

中小消費者金融では、申込額に関わらず収入証明書の提出を求めるケースもあります。

借入希望額が低いほど無理なく返済できると判断されやすいため、収入証明書が用意できないときは、借入希望額を10万円以下に抑えて大手消費者金融に申し込みましょう。

銀行カードローンとの違いは審査難易度やバレにくさ

消費者金融と銀行カードローンの違いは以下の通りです。

| 借入先 | 審査難易度 | バレにくさ | 融資スピード |

|---|---|---|---|

| 消費者金融 | 柔軟性あり | 〇 | 〇 |

| 銀行カードローン | 厳しい傾向 | △ | △ |

消費者金融は融資専門の金融機関のため、銀行カードローンと比較して柔軟に審査を行う傾向があります。

銀行カードローンは預金業務や為替業務と、融資以外の業務も行っている金融機関です。

カードローンで積極的に融資を行い、万が一赤字が出れば、他の業務でも信用を失う可能性があります。

他の業務に影響しないよう銀行では厳しめに審査を行って、返済できると見込んだ人にしか融資をしません。

消費者金融には、原則勤め先への電話連絡をなしにできる借入先もありますが、銀行はごく一部を除き電話連絡必須です。

カードレスで契約できる銀行も少ないため、電話連絡やローン専用のカードから借り入れがバレるのではないかと不安な人には向きません。

審査に柔軟性を求める人やバレにくさを重視する人は、消費者金融を利用しましょう。

消費者金融のメリットは融資スピードと手続きのしやすさ

消費者金融のメリットは以下の2点です。

- 融資スピードが早い

- Web完結も可能で手続きしやすい

消費者金融なら、最短3分~30分程度のスピード融資も可能です。

お金を借りたい理由によっては、できるだけ待ち時間を少なくしなければいけない可能性もあります。

例えば以下の理由なら、できるだけ早い借り入れが必要です。

- 子どもの塾や習い事で集金があるのに忘れていた

- 家具や家電が壊れたので早く買い替えるために借りられる金額を知りたい

- 友達から旅行に誘われたが借りられるか分からなければ返事ができない

最近では即日融資に対応できる銀行もありますが、30分以内の借り入れは難しいです。

「今すぐにでもお金が必要」と焦っているときは、消費者金融の方が間に合う可能性を高められます。

消費者金融はWeb完結にも対応でき、手順も最小限です。

- 来店不要で申し込みから契約までWebでできる

- 郵送物なしで申し込む方法もある

- カードを発行しない契約方法もある

申し込みから契約まですべてWeb上で済み、来店は必要ありません。

申込先によっては郵送物なしでカードを発行しない契約方法もあり、郵送物を受け取る手間も省けます。

契約が終わればすぐに振り込みで借入可能です。

スマホATM取引に対応しているアコムやアイフルなら、カードなしでATMの利用もできます。

手軽な手続き方法でスピーディーに借り入れをするなら、消費者金融に申し込みましょう。

消費者金融のデメリットは利息や手数料の発生

消費者金融を利用すると、利息や手数料が発生します。

利息は金利を元に計算し、借入額と借入期間が増えるほど高くなる仕組みです。

借りた金額だけの返済では足りないため、返済を負担に感じる可能性も。

申込前に利息も含めた返済額をシミュレーションして、返済できるか確認してから申し込みましょう。

銀行カードローンでも利息は発生しますが、消費者金融の利息の方が高めの傾向です。

| 借入先 | 平均金利(年) | 20万円借りて1年で返済したときの利息 | 無利息期間 |

|---|---|---|---|

| 消費者金融 | 18.0%程度 | 20,000円程度 | 〇 |

| 銀行カードローン | 14.5%程度 | 16,100円程度 | △ |

平均的な金利で20万円借りて1年かけて返済したとすれば、銀行カードローンを利用すると4,000円程度利息を軽減できます。

ただし銀行カードローンは1ヶ月の返済額が低めに設定される傾向にあり、決められた金額通りの返済を続けているとなかなか借入残高が減りません。

返済期間が長くなると、最終的に消費者金融の方が金利を節約できるケースもあります。

例えばプロミスとみずほ銀行カードローンで20万円借りて、最低返済額で返済すると、金利の低いみずほ銀行の方が最終利息は高いです。

| 借入先 | 金利 | 最低返済額 | 最終利息 |

|---|---|---|---|

| プロミス | 18.0% | 8,000円 | 52,500円程度 ※30日無利息適用で 47,100円程度 |

| みずほ銀行カードローン | 14.0% | 4,000円 | 136,400円程度 ※プロミスと同じ返済額にすると47,700円程度 |

最低返済額通りに返済すると、返済額の多いプロミスは52,500円程度の利息で済み、みずほ銀行カードローンは136,400円程度と高額です。

みずほ銀行カードローンでプロミスと同じ金額の返済をすれば、利息を41,100円程度まで抑えられます。

早めに返済すれば、消費者金融でも利息の軽減が可能です。

無利息期間を活用すると、さらに利息を抑えられます。

消費者金融はATM手数料の支払いが必要なケースも多い

消費者金融で借りると、以下のATM手数料が発生するケースも多いです。

- 1万円以下の取引で110円

- 1万円超の取引で220円

例えばアイフルATMやアコムATMのように、一部消費者金融が持っている自社ATMなら手数料無料のケースも。

しかしコンビニATMや提携金融機関ATMを利用すると、手数料の発生は避けられません。

銀行カードローンには、コンビニATM手数料無料の借入先もあります。

消費者金融で手数料を避けるなら、振込融資や口座振替による返済を利用しましょう。

消費者金融に申し込んでから返済するまでの流れ

消費者金融に申し込んでから返済するまでの流れは、以下の通りです。

- 申し込みたい消費者金融の公式サイトやアプリにアクセス

- 申し込みフォームに必要事項を入力

- 申し込み確認の電話に対応

- 本人確認書類や収入証明書類を提出

- 必要なら在籍確認に対応

- 審査結果連絡

- 契約と借り入れ

- 返済期日が来たら返済

申し込みたい消費者金融を決めたら、公式サイトやアプリにアクセスして申し込みフォームから必要事項を入力しましょう。

借入先によっては申し込み確認の電話があるので、電話がかかってきたら対応します。

申し込みの事実が確認できたら必要書類の提出へと進み、在籍確認の電話が入る借入先に申し込んだ人は勤め先で電話連絡を受けましょう。

必要な手続きが終わったら、審査が行われるので結果連絡まで待ちます。

審査結果がメールまたは電話で届いたら、契約をして借り入れ可能に。

返済期日が来たら、返済ルールに従って借りたお金を返済しましょう。

申し込みはWeb完結だと来店不要で手続きしやすい

消費者金融に申し込むなら、以下の理由で来店不要のWeb完結を選ぶと手続きしやすいです。

- 自動契約機が近くにない可能性もある

- 来店すると人に見られるケースもある

近くに自動契約機があるなら来店しての手続きもできますが、住んでいる地域によっては自動契約機がない可能性も。

自動契約機があっても、来店しているところを人に見られると借り入れを知られます。

消費者金融の自動契約機は借入先の名称やロゴが入り、見てすぐに分かるデザイン。

消費者金融はお金を借りる金融機関のため、自動契約機に出入りしているところを見られれば借り入れを内緒にはできません。

Web完結なら住んでいる地域に関係なく申し込めて、人に見られる心配も減らせます。

可能ならWeb完結を利用してスムーズに申し込みましょう。

消費者金融の審査の目的と審査基準

消費者金融の目的は偏差能力の調査で、貸金業法によって審査を実施するよう定められています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

消費者金融の審査基準は以下の2点です。

- 返済できるだけの収入がある

- 他社借入状況に問題がない

貸金業法で言う信用とは返済できるだけの収入を表し、毎月ほぼ一定の収入を得ていれば信用があると判断されます。

信用の高さと収入の状況の関係は以下の通りです。

| 信用 | 収入の状況 |

|---|---|

| 高い | ・正社員で毎月20万円の収入を得ている ・公務員で倒産の心配がない ・長期アルバイトやパートで月3万円ずつ稼いでいる |

| 低い | ・長期アルバイトで収入が月1万~5万円と変動する ・仕事を始めたばかりの正社員 |

| 審査に通るのが難しい | ・短期アルバイトや短期派遣で収入の途絶える月がある ・働いていない |

正社員やアルバイトといった勤務形態や年収の高さは影響せず、毎月同じ程度の収入を得ているかに主眼を置いて審査が行われます。

消費者金融の返済は長期にわたるため、収入の安定性を重視。

収入が低いときは融資限度額を低めにして無理のない貸し付けをするため、年収は影響しません。

消費者金融の審査では、収入と合わせて他社借入状況も確認され、以下の人は審査に通りにくいです。

- 他社での借入額が年収の3分の1近い

- 他社で延滞している

借入額が年収の3分の1近いと、総量規制の基準をオーバーするため審査に通りません。

延滞しているとすでに返済できる状態にはないと判断され、審査に通りにくいです。

審査に通りにくい状態の人は、できる対策をしてから申し込みましょう。

審査基準から分かる審査に通るための対策

審査基準から分かる審査に通るための対策は、以下の3点です。

- 収入が不安定な人は安定させる

- 他社借入に問題がある人は返済を進めてから申し込む

- 申し込みの際は情報を間違えない

収入の安定性が不安な人は、長期の仕事に就く、仕事を始めて3ヶ月経過するまで待って申し込むといった対策ができます。

他社借入額が多い人は、年収の3分の1よりも少なくなるまで返済を進めてから申し込みましょう。

現在の借り入れを延滞している状態なら、完済するまで審査に通りません。

過去に延滞があった人は、完済していて今は安定収入がある状況なら、中小消費者金融で相談に乗ってもらえる可能性があります。

AIで審査を実施する大手では、過去5年以内に延滞の記録があると審査に通りにくいです。

人の手で審査を行っている中小消費者金融では、個々の事情を考慮してもらいやすく、現在返済能力があるなら融資を受けられるケースも。

申し込みの際にミスが多いと嘘を疑われて「本当は返済能力がないのではないか」と警戒されるため、入力ミスがないか送信前にチェックしてから申し込みましょう。

契約したら借入先が対応している方法でお金を借りる

契約が済んだら、借入先が対応している方法で借り入れを済ませましょう。

大手消費者金融は借入方法が幅広く、中小消費者金融は振り込みのみのケースが多いです。

| 消費者金融 | 借入方法 |

|---|---|

| アコム | ・振り込み ・アコムATM ・提携ATM ・スマホATM取引 |

| au PAY スマートローン | ・振り込み ・au PAYにチャージ ・スマホATM取引 |

| アロー | 振り込み |

振り込み融資を受けた後でさらに現金を引き出す手間が省きたい人は、ATMの利用できる消費者金融を選びましょう。

「口座引落に備えられればいい」「二度手間でもいいので相談に乗ってくれる中小消費者金融を選ぶ」といった理由がある人は、中小消費者金融で借りても不便と感じにくいです。

利便性の高さを重視するなら、借入方法が多い大手消費者金融や、au PAY スマートローンやdスマホローンなど新規参入の消費者金融を選びましょう。

消費者金融で借りる前に返済計画を立てておく

消費者金融で借りる前に、本当に毎月返済できるか返済計画を立てておきましょう。

「月1万円までなら問題ない」「返済額が6,000円を超えると生活が圧迫される」など、毎月何円までなら支払えるか確認すれば、返済計画を立てられます。

消費者金融の毎月の返済額は、銀行より高めの傾向です。

例えばプロミスで20万円借りると、月の返済額は8,000円。

8,000円支払う余裕のない人が20万円借りれば、滞納する可能性が高いです。

滞納すると消費者金融の利用を止められるだけではなく、他のローンやクレジットカードの審査にも通りにくくなります。

月6,000円までしか支払う余裕がないときは、借入額を16万円以下にすると無理なく返済可能です。

借入先によっても月々の返済額が異なるので、申し込む前に公式サイトで返済額をチェックし、無理なく返済できる金額か確かめてから申し込みましょう。

延滞したら取り立てに遭い借り入れがバレやすくなる

消費者金融で滞納すると以下の方法で取り立てを受け、借り入れがバレやすくなります。

- 電話

- ハガキ

- 内容証明郵便

最初は電話で督促を受け、電話に出ないときや電話で交渉しても入金されないとき、ハガキに移行するケースが多いです。

電話で連絡を受けたタイミングで約束の期日までに支払いを済ませると、督促は終わります。

返済に間に合わないと分かっているなら、事前に自分から消費者金融に連絡を入れると督促はありません。

アイフルやプロミスのアプリには、返済期日を先送りにする機能も備わっています。

アコムは店舗か電話で連絡するよう案内しており、多くの消費者金融は電話で相談すると変更できる可能性があります。

半年程度督促が続いても支払わないと、督促の証拠として記載内容を保管する内容証明郵便が送られ、裁判へと移行する流れです。

電話やハガキで督促を受けると、電話の内容や見慣れないハガキから家族に借り入れがバレやすくなります。

裁判に移行して給料が差し押さえを受けると、天引きで返済しなければいけません。

天引きになれば会社に必ずバレるため、無理なく返済できる金額のみ借り入れしましょう。

おすすめの消費者金融が知りたい人によくある質問

おすすめの消費者金融が知りたい人によくある質問は、以下の通りです。

- 消費者金融は一度でも借りると返済に困りますか?

- 消費者金融で借りるとローンが組めないって本当ですか?

- 審査が甘い消費者金融を知りたいのですがありますか?

- 大手と中小の消費者金融は何が違うんですか?

消費者金融の利用に漠然とした不安を抱いている人は多く、「一度でも借りると返済に困る?」「消費者金融で借りるとローンが組めなくなる?」との疑問が寄せられます。

審査が不安な人からは、審査の甘い消費者金融を知りたいとの声も。

消費者金融には大手と中小があるため、違いが気になっているとの意見もあります。

疑問がある人は申込前に確認し、納得してから消費者金融を利用するか、どこに申し込むか決めましょう。

消費者金融は一度でも借りると返済が難しくなる?

消費者金融で借りただけで、返済が難しくなる心配はありません。

借りて返済が難しくなるのは、以下の人です。

- 申込前に返済できる金額を確かめなかった

- 必要な金額のみではなく借りられるだけ借りた

申込前に月々いくらまで返済できるか確かめ、返せる範囲で借りれば、返済できなくなるリスクは低いです。

家計が急変したときは別ですが、例えば月5,000円まで返済できる人が月々の返済額4,000円以内の金額を借りれば、無理なく返済できます。

返済について意識せず、借りられるだけ借りた人も、いざ返済が始まると滞納する可能性が高いです。

返済が難しくなるのではないかと不安な人は、申し込み前に月々支払える金額をはっきりさせ、返せる金額を希望しましょう。

消費者金融でお金を借りるとローンが組めないの?

消費者金融でお金を借りていても、以下の条件を満たしていればローンは組めます。

- 年収の3分1近い借り入れをしていない

- 滞納していない

消費者金融の利用が原因でローンが組めなくなるのは、借入額が多すぎるときや滞納したときです。

毎月借りたお金をこつこつ返済できていれば、返済管理ができる人として信用を得られます。

ただし融資額の高い住宅ローンは別で、消費者金融の契約があるだけで審査に落ちる可能性も。

住宅ローンの申込先金融機関によっては、カードローンの契約があるだけで限度額いっぱいまで借りていると想定して審査を実施します。

例えば消費者金融で利用限度額50万円の契約をしていると、借入残高は0円でも50万円全額借りている扱いで審査を実施。

返済に回せるお金が少ないと判断されれば、審査で不利になります。

消費者金融の利用が原因での審査落ちを防ぐには、住宅ローン申込前に全額返済し、消費者金融を解約しましょう。

審査が甘い消費者金融はある?

審査は貸金業法で義務付けられているため、審査が甘い消費者金融はありません。

ただし審査方法の違いにより、同じ人が審査を受けても審査結果が違うケースはあります。

大手消費者金融はいずれもAIによる審査を導入していて、審査結果に大きな差が出にくい傾向。

中小消費者金融は人の手による審査も取り入れていて、個別の事情を考慮してもらいやすいです。

審査基準の違いにより審査通過の可能性を高めるなら、中小消費者金融に申し込みましょう。

大手と中小の消費者金融の違いは何?

大手と中小の消費者金融は、以下の点で異なります。

| 消費者金融 | 金利(年) | 融資上限額 | 借入方法 | 返済方法 |

|---|---|---|---|---|

| 大手消費者金融 | 18.0%程度 | 500万円~800万円程度 | 多彩 | 多彩 |

| 中小消費者金融 | 18.0%~20.0%程度 | 300万円程度 | 振込融資がメイン | 口座振替がメイン |

大手消費者金融は金利が年18.0%程度で、融資上限額が高めの傾向です。

借入方法や返済方法が多彩で、多くの人にとって利用しやすいよう体制が整えられています。

中小消費者金融は金利の上限がやや高い借入先もあり、上限額はあまり多くありません。

借入方法や返済方法も限られますが、審査に人の手を入れているため審査が柔軟な傾向です。

利便性を求める人は大手消費者金融、審査で事情を考慮して欲しい人は中小消費者金融に申し込みましょう。