dスマホローンはカードが発行されないローンサービスで、スマホ1つあれば申し込みから借り入れまで完結できます。

郵送物もなく手軽に手続きできるローンアプリなので、申し込みたい人は多いです。

とはいえローン商品なので「dスマホローンの審査は厳しい?」「自分は審査に通る?」との疑問を抱いている人もいます。

本記事ではdスマホローンの審査が不安な人に向けて、以下の内容を取り上げました。

- dスマホローンの審査基準

- dスマホローンの審査に通りやすくする対策

- dスマホローンの審査の流れ

dスマホローンの審査基準を元に審査難易度を検証。

審査に通りやすくするための対策や、審査の流れも紹介するので、事前に確認して審査に通る可能性を高めましょう。

dスマホローンの審査が厳しく通過に不安がある人は、下記の大手消費者金融に申し込みましょう。

スクロールできます→

| 消費者金融 |

プロミス

|

アイフル

|

SMBCモビット

|

|---|---|---|---|

| 金利(年) | 2.50~18.00% | 3.00~18.00% | 3.00~18.00% |

| 特徴 | ・最短3分※融資 ・最大30日無利息※ ・原則職場への電話連絡なし ・ログインや返済でVポイントが貯まる |

・最短14分※融資 ・初回契約の翌日から最大30日無利息※ ・原則職場への電話連絡なし ・Web完結のためスマホで契約可能 |

・最短15分※融資 ・原則職場への電話連絡なし ・契約手続きはWebで完結 |

| 公式サイト |

詳細

|

詳細

|

詳細

|

dスマホローンの審査基準4つから審査難易度を検証

dスマホローンの審査基準は以下の4つです。

- 安定した収入があるか

- 信用情報に問題はないか

- 在籍確認が成立するか

- ドコモスコアリングの点数は高いか

dスマホローンの審査は、返済能力の調査を目的に行われています。

借りたお金を返済するには収入が必要なので、dスマホローンの審査では安定した収入があるかチェック。

借りたお金を返済し続けられるだけの収入があると判断されれば、審査に通ります。

「無理なく返済できるか意識せず借りすぎている」「他社で滞納している」といった人は、返済できる余裕がないと判断され審査で不利です。

他社借入状況は、信用情報を照会して審査する仕組み。

信用情報は客観的に借り入れの事実を示すため、嘘をついて申し込んでも審査には通りません。

勤め先に電話で連絡する在籍確認は、申し込みの際に申告した勤め先で本当に働いているか裏付けを取っています。

dスマホローンの審査に特徴的なのは、ドコモスコアリングによる審査です。

ドコモ関連サービスの利用状況が審査基準に含まれるため、ドコモユーザーは有利になる可能性も。

dスマホローンに限らず、どのカードローンに申し込んでも安定収入と他社借入状況が審査されます。

ドコモスコアリングの導入によってドコモユーザーが有利になる可能性はあっても、審査が特別厳しい事実はありません。

審査難易度は心配せず、一度申し込んで審査を受けましょう。

dスマホローン申込時に満たしておくべき条件

dスマホローンはドコモが提供しているローンサービスで、申込時に以下の条件を満たす必要があります。

- ドコモユーザーまたはdアカウント保有者

- SMS(ショートメッセージサービス)を受信できる

dアカウントは誰でも作成できるので、保有していない人はdスマホローンの申し込み画面から遷移して作成しましょう。

SMS(ショートメッセージサービス)は、携帯電話あてにメッセージが送れるサービスです。

データ通信専用SIMを使っている人はSMSが利用できないので、自分の携帯電話が対応できるか確認してから申し込みを始めましょう。

dスマホローンの審査通過には安定した収入が求められる

dスマホローンの審査に通過するためには、安定した収入が求められます。

安定した収入があると認められるポイントは、以下の通りです。

- 働いていて毎月継続的に収入がある

- 月による収入額の変動が少ない

- 短期の仕事ではない

- 仕事を始めてすぐではない

安定した収入があるとみなされるには、毎月決まって収入を得る必要があります。

月によって収入額の変動が大きいと、収入が不安定と判断される可能性も。

例えば収入額が10万円~30万円と大きく変動すれば、10万しか収入がない月は生活で手一杯になると予想できます。

短期の仕事だと近い将来収入が途絶えると分かっているので、審査通過は難しいです。

dスマホローンで30万円借りると、完済までに32ヶ月かかります。

3年近く返済を続ける必要があるため、返済が難しいほど収入の減る月がある人や短期の仕事をしている人は、審査に通りにくいです。

仕事を始めてすぐの人が申し込むと、今後も働き続けられるか疑問に思われる可能性があります。

就職したばかりの人は、少なくとも3ヶ月は同じ職場で働いてから申し込みましょう。

収入が不安定な人は、長期の仕事に就いてからdスマホローンの審査に申し込むと、審査通過の可能性を高められます。

パートやアルバイトでも安定収入があると認められる可能性はある

dスマホローンの審査では、パートやアルバイトで働いている人も安定収入があると認められる可能性があります。

パートやアルバイトの状況による審査の通りやすさは、以下の通りです。

| 審査の通りやすさ | 状況 |

|---|---|

| 〇 | ・毎月5万円の収入がある ・毎月1万円の収入がある |

| △ | ・毎月5万円の収入は見込めるが働き始めて1ヶ月経っていない ・月によって収入額が1万円~5万円と変動する |

| × | ・3ヶ月の期間限定で働いている ・学生で長期休暇のみアルバイトをしている ・空いた時間のみスキマバイトをしていて収入額が一定しない |

毎月一定の収入額があれば、金額の多さは問わず審査通過の可能性があります。

dスマホローンは1万円から契約できるローンなので、収入が少なくても無理のない利用限度額を設定してもらいやすいです。

一定の収入額は見込めても、仕事を始めたばかりの人は審査に通りにくい傾向。

収入額の変動が大きすぎると、「将来的に収入が途絶える月も出てくるのではないか」と不安視されます。

短期や季節限定でのアルバイトやパートは、収入のない月に返済が難しいと判断されて審査に通りにくいです。

自営業やフリーランスも同様で、収入の途絶える月や大きく下がる月があると審査に通りにくくなります。

可能な限りシフトや業務量を調整し、毎月一定の金額を得られるよう調整し、3ヶ月程度待ってからdスマホローンの審査に申し込みましょう。

信用情報に問題があるとdスマホローンの審査通過は難しい

信用情報に以下の問題があると、dスマホローンの審査通過は難しいです。

- 他社から借りすぎている

- 他社借入を滞納している

信用情報は個人の借り入れに関する情報で、信用情報機関が保管しています。

信用情報を照会すると、以下の項目を確認可能です。

- 契約している金融商品

- 借入額

- 返済状況

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報です。本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。

出典:4 お借入れすると、借入れ金額などの情報が信用情報機関に提供されます│日本貸金業協会

現在の借入額や返済状況を照会した結果、借りすぎや長期延滞がある人は審査に通りません。

年収の3分の1近い借り入れがあると審査通過は難しい

dスマホローンへの申し込み時点で年収の3分の1近い借り入れがある人は、審査通過が難しいです。

法律に定められている総量規制のルールにより、dスマホローンでは年収の3分の1超の借り入れができません。

他社ですでに借り入れがあるときは、他社での借入額も含めて年収の3分の1以内におさまる必要があります。

借入額に含まれるのは以下の利用先です。

- 貸金業者のカードローン

- クレジットカードのキャッシング

消費者金融や信販会社のカードローンで年収の3分の1近くまで借りていると、dスマホローンでは融資枠を確保できません。

例えば年収450万円の人がすでに150万円借りていると、dスマホローンでは融資できないルールです。

クレジットカードのショッピングは対象外ですが、キャッシングは含まれます。

借入額が年収の3分の1近い人は、返済を進めて借入残高が減るのを待ってからdスマホローンに申し込みましょう。

延滞には銀行ローンやクレジットカードのショッピングも影響

延滞の有無を確認するときには、貸金業者のカードローンやクレジットカードのキャッシングに加えて、以下の利用先も影響します。

- 銀行ローン全般

- クレジットカードのショッピング

- 分割払いの返済

銀行のカードローンやマイカーローン、クレジットカードのショッピングで支払いを延滞している人も、審査に通りにくいです。

61日または3ヶ月以上の延滞をすると、信用情報機関に長期延滞の履歴が残ります。

長期延滞があると審査に通りにくいのは、以下の判断をされるからです。

- 返済管理ができない

- dスマホローンへの申し込み時点で返済能力がなくなっている

過去に延滞した人は、返済の管理ができず支払いを忘れた可能性があります。

返済の意思はあっても、お金に余裕がなければ長期延滞の原因に。

今後延滞を繰り返す可能性が高いと判断されれば、審査に通るのは難しいです。

dスマホローンへの申し込み時点で返済できていない借り入れがあるなら、返済を優先しましょう。

「過去に延滞したかもしれない」「きちんと返済できていたか不安」といった人は、信用情報機関に情報の開示請求ができます。

dスマホローンは以下の信用情報機関に加盟。

- JICC

- CIC

2社ともWebで情報開示請求できます。

Webで開示請求したときの手数料はCICの方が500円安いため、情報の開示請求をするならCICに申し込みましょう。

長期延滞の履歴は5年で消えるため、延滞解消から5年待ってdスマホローンに申し込むと、審査に通る可能性もあります。

ドコモで未払いがあると半永久的に審査通過は難しい可能性もある

dスマホローンの提供元はNTTドコモなので、以下のドコモ関連サービスで未払いがあると審査通過は難しい可能性もあります。

- dカード

- ドコモの携帯料金

- ドコモの端末代の分割料金

信用情報機関に滞納の履歴が残っていても、完済から5年経過すれば消えます。

情報が消えてからの申し込みなら、審査に通る可能性も。

しかしドコモの社内情報は保管期間が決まっておらず、半永久的に残っているケースもあります。

ドコモ関連サービスで延滞した経験がある人は、dスマホローン以外の商品を選びましょう。

関連サービスの延滞履歴が残り続けるのはdスマホローンに限らない

関連サービスの延滞履歴が半永久的に残るのは、dスマホローンに限りません。

消費者金融なら以下の情報が半永久的に残り、審査に影響を与えるケースもあります。

- 過去に申込先の消費者金融で滞納した

- 保証会社として関わった利用者が長期延滞をした

- グループのサービスで支払いの遅延があった

例えば過去に消費者金融で滞納した人が、5年経過後同じ消費者金融に申し込んでも、社内に残った情報が原因で審査落ちする可能性は高いです。

消費者金融は銀行カードローンの保証会社を務めているケースもあり、保証した人が滞納したときも履歴は残り続けます。

同じグループが提供しているクレジットカードやローンでの滞納があったときも、情報が共有され審査上不利です。

dスマホローンのみが関連サービスでの延滞により不利になるわけではなく、審査難易度が他社より高いとは言えません。

dスマホローンの審査では在籍確認の電話が入るケースもある

dスマホローンの審査では、職場に在籍確認の電話が入るケースもあります。

ご入力いただいた申込み情報やご提出書類の確認が必要な場合はご登録の携帯電話または自宅電話番号にお電話させていただく場合がございます。

また、お勤め先へも在籍確認のお電話をさせていただく場合がございます。

出典:よくあるご質問│dスマホローン

在籍確認は申込時に申告された職場で働いているか、確認を取る審査です。

申込フォームの内容が虚偽申告だったとすれば、審査を行って融資しても返済できない可能性があります。

職場に電話をして連絡がつながれば、働いて収入を得ている証拠になります。

連絡が取れなければ収入を得ているか確認できず、審査に通過できない可能性も。

以下の準備をしてからdスマホローンに申し込むと、職場への電話に対応しやすいです。

- 直通の部署の電話番号を記入する

- 電話番号を間違えない

代表番号以外にも連絡先のある企業に勤めている人は、申込フォームに直通の部署の電話番号を入力しましょう。

複数の人を介すよりも、連絡がつながりやすいです。

電話番号を間違えて入力すると連絡がつかず、架空の職場ではないかと疑われる原因になります。

電話連絡が受けられるよう、申込フォームに正確な情報を入力しましょう。

在籍確認が原因で借り入れを知られる可能性は低い

在籍確認が原因で、dスマホローンの利用が知られる可能性は低いです。

dスマホローンの在籍確認はプライバシーに十分配慮し、担当者の個人名で行われます。

会話の流れは以下の通りで、詳しい情報を聞き出されるわけではありません。

審査担当者「〇〇(個人名)と申しますが、△△(申込者)さんはいらっしゃいますか?」

申込者「はい、私が△△です。」

審査担当者「この度はお申込みありがとうございます。在籍の確認が取れましたので、審査を進めさせていただきます。」

申込者「分かりました。ありがとうございます。」

職場の状況に合わせて事前の対策が必要な人もいる

職場の状況によっては、事前に在籍確認の対策が必要です。

以下の職場で働いている人は、不審に思われないようあらかじめ同僚に電話が入る可能性を伝えましょう。

- 私用電話禁止

- 電話がかかってこない

- 個人情報保護のため連絡に対応しない

外部からの電話に対応しない職場で急に電話連絡が入ると、不審な電話ではないかと疑われやすいです。

同僚が気を利かせて「(申込者)という社員はいない」と回答すれば、申込フォームに嘘を記入したと判断される可能性もあります。

ドコモはdカードも発行しているので、「クレジットカードに申し込んだから電話がかかってくる」と伝えておけば怪しまれません。

アルバイトやパートで自分あてに電話がかかってくると不審に思われそうな人も、周りの社員に対応を依頼しましょう。

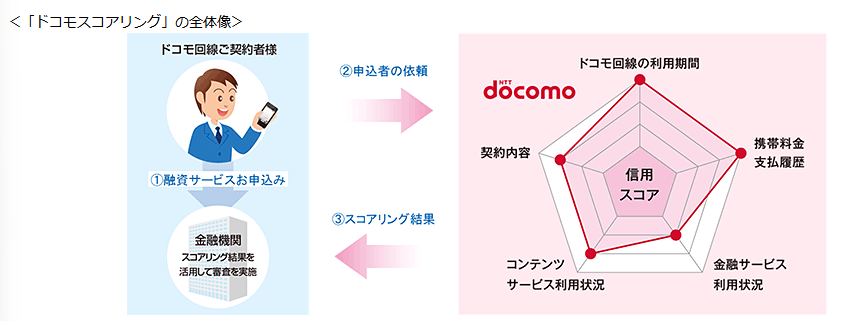

dスマホローンの審査にはドコモスコアリングが活用される

dスマホローン独自の審査基準として、審査にドコモスコアリングが活用されます。

ドコモスコアリングは、ドコモ契約者のサービス利用状況から分析した信用スコアです。

信用スコアはサービス利用者のデータを分析して、個人の信用力を数値化したのもです。

ドコモスコアリングは以下の情報を元に、ドコモユーザーの信用度を測っています。

| 項目 | 有利になる条件 |

|---|---|

| ドコモ回線の利用期間 | 利用期間が長いほど有利 ※2年以上の契約で有利になる可能性あり |

| 携帯料金の支払い履歴 | 延滞が一度もない |

| 契約内容 | ・金額の大きい契約 ・上位サービスの利用 |

| 金融サービス利用状況 | ・サービスを利用している ・支払いの延滞がない |

| コンテンツサービス利用状況 | ・ドコモのコンテンツを頻繁に利用している ・有料のコンテンツで支払いの延滞がない |

ドコモ回線の利用期間が長い人ほど、継続して料金を払い続けられる証明になり有利な傾向です。

ドコモでは契約年数に応じて基本料金を割り引くサービスが提供されています。

継続年数別の割引率は以下の通りです。

| 継続年数 | 基本料金の割引率 |

|---|---|

| 2年目 | 7.0% |

| 3年目 | 8.0% |

| 4年目 | 10.0% |

| 5年目 | 12.0% |

| 5年超 | 15.0% |

割引は2年目から始まり、4年目から割引率が2.0%ずつ上がっています。

5年超になると一律で15.0%の割引を受けられるため、契約が2年目に入ると信用を得やすくなり、ドコモ回線を5年以上利用しているとより有利になると推測可能です。

「後3ヶ月待てば契約年数が5年を超える」といったときは、6年目に入るのを待ってから申し込むと審査に通過しやすくなる可能性も。

ただし支払いを延滞していると料金を払い続けられる証明にならず、審査で不利になります。

契約内容では、携帯電話や関連サービスの契約状況をチェック。

携帯電話で金額が高いプランの利用や、有料コンテンツの契約をしていると、有利になる傾向にあります。

ドコモが提供する以下の金融サービスを利用している人も、延滞なく支払っていれば審査上有利な傾向です。

- dカード

- d払い

審査が不安なときは、少しでも契約年数を伸ばしてからdスマホローンに申し込みましょう。

ドコモ関連コンテンツの利用方法を見直せば審査通過率を上げられる可能性もある

ドコモ関連コンテンツの利用方法を見直せば、dスマホローンの審査通過率を上げられる可能性もあります。

ドコモスコアリングでは、関連サービス利用状況や契約内容もスコアに影響を与えるためです。

ドコモはコンテンツも豊富で、幅広いジャンルのサービスを利用できます。

- dアニメストア

- dキッズ

- dマガジン

- dブック

- d fashion

- dミュージック

ドコモ関連サービスを頻繁に利用していると、生活に余裕があると判断されやすいです。

dスマホローンの審査が不安なら、以下の対策を行いましょう。

- ドコモ関連のコンテンツを積極的に利用する

- 月額料金の発生するコンテンツを契約する

- 日常的にd払いを利用する

ドコモ関連コンテンツには、基本料金無料で利用できるサービスもあります。

例えばdミュージックはダウンロード型の有料コンテンツで、試聴には料金がかかりません。

dブックも無料で読めるコンテンツがあります。

生活に余裕がある人は、月額料金の発生するコンテンツを契約して、3ヶ月程度支払いを終わらせてからdスマホローンに申し込みましょう。

日常的にキャッシュレス決済を利用している人は、d払いをメインにするとドコモスコアリングの点数がアップする可能性もあります。

dスマホローンの審査に通りやすくするなら、ドコモ関連サービスを積極的に利用しましょう。

dスマホローンの審査は甘いとも厳しいとも言えず一般的

dスマホローンの審査は甘くも厳しくもなく、カードローンの審査としては一般的と言えます。

dスマホローンの提供元は、電気通信事業者として知られるNTTドコモです。

dスマホローンを提供するにあたって、ドコモは貸金業者としての登録も行っています。

貸金業者は貸金業法に従って、利用者の返済能力を調査するための審査を実施しなければいけません。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

出典:貸金業法│e-GOV

貸金業法によると審査でチェックすべき項目は以下の通りです。

- 顧客の収入や収益

- 信用

- 借り入れの状況

dスマホローンの審査基準に照らし合わせると、顧客の収入や収益の調査が安定収入と在籍確認にあたります。

dスマホローンでは、顧客の信用をドコモスコアリングもふまえて調査。

借り入れの状況には信用情報機関の情報を活用しています。

カードローンに共通する審査項目で審査を行っているため、特別厳しいと不安に思う必要はありません。

ただしドコモスコアリングの導入により、長期間ドコモを利用している人は審査で有利になる可能性があります。

カードローンの審査が不安なドコモユーザーは、dスマホローンに申し込みましょう。

dスマホローンで審査落ちする理由と審査通過のための対策3つ

dスマホローンで審査落ちする理由と、対策法は以下の通りです。

| 審査落ちする理由 | 対策法 |

|---|---|

| 安定収入がない | ・長期の仕事に就く ・シフトや業務量を調整して月の収入額を同じにする |

| 信用情報に問題がある | ・借りすぎているときは返済を進める ・延滞がある人は延滞解消を目指す ・長期延滞後なら延滞解消から5年待つ |

| 在籍確認が取れない | ・直通の部署の電話番号を記入する ・周りに協力を依頼する |

| 申込内容にミスが多い | 正確な情報で申し込む |

| 他のローンにも同時に申し込んだ | dスマホローンの審査に絞って申し込む |

| 借入希望額が高すぎる | 少額の借り入れを希望する |

審査基準に関わる安定収入や信用情報は、すぐに対策するのが難しいです。

安定収入のない人が長期の仕事に就いたとしても、3ヶ月以上待ち信用を得てから申し込まなければいけません。

借りすぎている人が返済を進めるにも時間がかかります。

しかし正確な情報での申し込みや他社への同時申し込みを控える対策は、すぐに実行可能です。

dスマホローンの審査申込前に確認して、審査通過の可能性を高めましょう。

信用してもらえるよう正確な情報を提供する

dスマホローンの審査に申し込むときは、信用が得られるよう正確な情報を提供しましょう。

不正確な情報があると以下の理由で信用を失い、審査に通りにくい傾向です。

- 嘘をついて借りようとしているのではないかと不審に思われる

- 返済管理ができるか不安視される

入力フォームに間違いが多いと、「属性を良く見せてお金を借りようとしているのではないか」と疑われる原因に。

中でも返済能力に直結する以下の情報を間違えると、不審に思われやすいです。

- 年収を高く申告した

- 勤続年数を長めに書いた

- 他社借入額を低く記載した

dスマホローンの審査では勤務形態や勤続年数を元に、ある程度の年収を予想可能です。

例えばパートの人が年収400万円と記入していると、一般的な金額とはかけ離れているため、慎重に審査を実施。

実際の年収と違えば、お金を借りるために嘘をついていると判断される可能性もあります。

勤続年数や他社借入額は、自分でも勘違いしていて間違えるケースも。

数字の入力ミスや勘違いでも、ドコモでは判断ができません。

不安な点があると、信用できない相手だと思われて審査に通らない可能性が高いです。

ミスの可能性があると判断されたとしても、自分の収入や借入額を把握していない人がスムーズに返済できるとは思ってもらえません。

申込フォームの正確な入力と合わせて、必要書類も鮮明に写して提出しましょう。

読み取れない文字があると、意図的に隠そうとしていると思われる可能性があります。

提出前に画像を拡大し、見切れている部分や陰になって読みにくい文字がないか確認してから送信しましょう。

dスマホローン以外のローンに同時申し込みはしない

dスマホローンに申し込んだら、審査結果が出るまで他社のローンに申し込むのは控えましょう。

ローンに申し込むと、信用情報機関に申込先の企業が情報の照会を行った記録が記載されます。

申込情報はほぼリアルタイムで反映され、dスマホローンの審査中に他のローンに申し込むと同時申し込みの事実を確認可能です。

1社で審査中にすぐ別のローンに申し込むと、以下の印象を与えて返済能力が疑われる結果に。

- よほどお金に困っている

- 借り癖がある

近い将来返済に困る可能性もあると判断され、審査に通りにくいです。

複数のカードローンに申し込むと、総量規制の範囲を超えるケースもあります。

例えば年収150万円の人がdスマホローンで30万円の申し込み後を行った後、他社にも申し込み同じ30万円で審査に通れば、総量規制の範囲を超える結果に。

法律の範囲内で融資できないリスクがあり、dスマホローンでは審査に通さないと判断されやすいです。

dスマホローンの審査結果が出るまでは他社への申し込みを避け、審査通過率を高めましょう。

借入希望額は年収の3分の1より少なく記載する

dスマホローンで借入希望額を記入する際は、以下の理由で年収の3分の1より低くしましょう。

- 総量規制の範囲内におさまらない

- 返済について意識していないと思われるリスクがある

年収の3分の1より高い金額を希望すると、総量規制の範囲におさまらず審査通過ができません。

総量規制の範囲におさまらない金額を記入すると、「本当に返済について意識しているか不安」との印象を与える可能性もあります。

貸金業法では、審査内容の1つとして返済計画の調査をするよう規定。

例えば年収150万円の人が100万円の借り入れを希望すれば、返済額や返済回数を確認したか疑問に思われる可能性が高いです。

借入希望額が高くなるほど延滞のリスクも高まるので、審査が慎重になります。

必要な金額に足りるなら、10万円以下の借入希望額にすると無理なく返済できると判断されやすいです。

10万円の借り入れなら、年収30万円で総量規制の範囲におさまります。

月収に直すと25,000円で、時給1,000円とすれば月25時間のパートやアルバイトで達成できる金額です。

3時間労働を9日間で25,000円を上回り、時短勤務の人でも十分に借入可能。

10万円以下の借り入れなら総量規制の範囲を超える可能性が低く、審査に通りやすい傾向にあります。

dスマホローンは限度額の範囲内で何度でも借りられるローンです。

無理に高額の限度額を設定するよりも、本当に必要な金額で契約して、繰り返し借りましょう。

dスマホローンの審査の流れと審査時間を短くするポイント!結果連絡と収入証明書類の解説も

dスマホローンの審査の流れは以下の通りです。

- 申込ボタンを押してdアカウントにログインする

- 必要事項の入力と本人確認書類の提出を行う

- 審査と在籍確認が実施される

- メールとアプリで審査結果連絡がある

- 審査に通っていれば契約手続きを行う

dスマホローンの公式サイトで申込ボタンを選択すると、dアカウントのログイン画面が表示されます。

ログインしたら必要事項の入力と本人確認を行いましょう。

以下の情報はdアカウントから自動反映されるので、最小限の入力で済みます。

- 氏名

- 生年月日

- 住所

- 携帯電話番号(ドコモユーザーのみ)

- メールアドレス

姓や住所の変更を届け出ていないときは、My docomoから修正できます。

ドコモユーザー以外は、dカードやdポイントクラブのサイトから情報の変更を行いましょう。

必要事項の入力後は、以下いずれかの本人確認書類を提出します。

- マイナンバーカード

- 運転免許証

- 運転経歴証明書

- パスポート※

- 在留カード

- 特別永住者証明書

※2020年2月3日以前に発行されたものに限る

必要書類の提出に加えて、以下の方法による本人確認の実施を求められるケースもあります。

| 本人確認の方法 | 詳細 | 対応できる本人確認書類 |

|---|---|---|

| かんたん本人確認 | ・マイナンバーカードの電子証明書暗証番号を入力する ・マイナンバーカードを読み取る |

マイナンバーカード |

| 写真撮影で本人確認 | 画面の指示に従って必要書類と顔写真を撮影する | ・マイナンバーカード ・運転免許証 ・運転経歴証明書 |

案内に従って本人確認を行ったら、ドコモから審査結果連絡があるまで待ちましょう。

ドコモから連絡が入ったら対応する

以下のときはドコモからメールとアプリ通知で連絡が入るため、連絡が入ったら対応しましょう。

- 収入証明書類の提出が必要なとき

- 審査結果連絡

申込内容によって必要と判断されたら、収入証明書類を提出しましょう。

収入証明書類の提出を求められる可能性があるのは、原則以下のときです。

- dスマホローンで50万円超の借り入れをする

- 他社借入額と合わせて100万円超の借り入れをする

収入証明書類の提出が義務付けられる金額は、貸金業法で決まっています。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

出典:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

1社で50万円超または複数社から100万円超の借り入れをしている人は、収入証明書類の提出が必須です。

上記に当てはまらなくても、ドコモの判断で収入証明書類の提出を求められるケースもあります。

申込前に用意しておくと、提出を求められたときにスムーズです。

dスマホローンの審査結果通知もメールやアプリで届くので、連絡があったら契約手続きを行いましょう。

dアカウントがない人は事前に作成してから申し込む

dスマホローンはdアカウントがある人しか申し込めないので、保有していない人は事前に作成してから申し込みましょう。

dアカウントを持っていない人も、dスマホローンの申込ページから手続きを始められます。

ログインを求められる画面で「dアカウントの作成」ボタンが表示されるので、ページを遷移してアカウントを作成しましょう。

画面の案内に従ってメールアドレスや必要事項を入力すると、dアカウントが作成できます。

登録したメールアドレスはIDや連絡先として使用されるので、確認しやすいメールアドレスを利用しましょう。

普段使っていないメールアドレスを設定すると、連絡を見逃す可能性もあります。

dアカウントの作成が終了したら、改めてdスマホローンの申し込みを始めましょう。

dスマホローンの審査時間は最短即日でも数日かかる可能性がある

dスマホローンの審査は、17時までに申し込むと最短即日で終わります。

ただし即日審査はスムーズに審査が進んだときのみで、実際には数日かかるケースもあります。

dスマホローンの提供元はNTTドコモで、融資専門の企業ではありません。

融資のみを行っている消費者金融とは異なり、審査に大勢の人員を割けない可能性が高いです。

人数が少ない中で審査を行えば、時間がかかります。

当日中や翌日に審査結果が出ないからといって、審査落ちしたとは限りません。

dスマホローンは審査に落ちていても連絡をもらえるので、連絡が入るまで待ちましょう。

dスマホローンの審査結果連絡が遅いときは審査状況を確認できる

dスマホローンの審査結果連絡が遅いときは、以下の方法で審査状況の確認もできます。

- dスマホローンアプリ

- Web

審査状況を確認して審査中になっていれば、まだ審査が終わっていないと分かります。

審査が終わっているのに連絡がないときは、ドコモに電話で問い合わせましょう。

審査時間を短縮するなら土日は避け必要書類を早めに提出する

dスマホローンで審査時間を短縮するなら、以下の対策を行いましょう。

- 土日は避けて申し込む

- 平日も午前中を目安に申し込みを済ませる

- 必要書類を早めに提出する

- 在籍確認に対応できるよう職場の営業日に申し込む

- アプリをダウンロードし通知はONにしておく

dスマホローンは土日も含めて審査を行っていますが、混雑しやすい土日に申し込むと審査に時間がかかりがちです。

平日でも17時以降の申し込みは審査結果連絡が翌日になります。

申込終了前の時間帯は混み合うので、可能なら平日の午前中を目安に申し込みを済ませましょう。

dスマホローンの申込フォームは、24時間送信可能です。

昼間忙しい人は1日前の夜に申し込みだけ済ませておけば、翌日早い時間から審査を始めてもらえる可能性も。

必要書類の提出が遅くなると、dスマホローン側では審査が進められません。

dスマホローンでは在籍確認が実施されるので、職場で電話連絡を受ける必要もあります。

職場が休みの日や営業時間終了後に申し込むと、在籍確認が実施できるまで審査結果が出ません。

職場の営業日に余裕をもって申し込みましょう。

dスマホローンの審査結果はメールとアプリ通知で届きます。

アプリをダウンロードして通知をONにしておくと、毎回メールを開いて確認する必要がありません。

通知があったらすぐに分かるので、できるだけ早く審査結果を確認したい人はアプリを利用しましょう。

dスマホローンの特徴と利用が向いているのはドコモユーザー?Web完結でバレにくいのがメリット

dスマホローンの基本情報は以下の通りです。

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.9%~17.9% |

| 利用限度額 | 1万円~300万円 |

| 申込条件 | ・審査申込時の年齢が満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある ・審査申込者本人名義のドコモ所定の携帯回線契約を締結している(またはdアカウントを保有している) ・SMS(ショートメッセージサービス)を受信できる |

| 借入方法 | ・振り込み融資 ・d払い残高に借り入れ |

| 返済方法 | 自動引き落とし |

| 返済期日 | 毎月27日 |

申込条件にあるドコモ所定の携帯回線契約者とは、以下の回線を利用している人です。

- ドコモ

- ahamo

- irumo

ドコモの回線契約がなくても、dアカウントを保有していれば申し込みの対象です。

dスマホローンのメリットとデメリットは以下の通り。

| 分類 | 詳細 |

|---|---|

| メリット | ・Web完結でバレにくい ・ドコモユーザーは最大3.0%の優遇を受けられる |

| デメリット | ・dカードのキャッシングとの併用はできない ・金利が銀行よりやや高め |

dスマホローンはカードが発行されない契約方式で、スマホ1つあれば申し込みから借り入れまで対応できます。

ドコモユーザーなら最大3.0%の金利引き下げを受けられるので、条件によっては利息の負担を抑えて借入可能です。

dスマホローンはdカードのキャッシング枠と併用できず、キャッシング枠契約中の人は解除手続きが必要です。

金利引き下げ条件に合わない人は、銀行で借りるより利息が多めになるケースもあります。

メリットとデメリットを確認して、自分に合いそうならdスマホローンに申し込みましょう。

dスマホローンはWeb完結でバレにくく金利引き下げも受けられる

dスマホローンは以下の特徴を持つ、バレにくいローンサービスです。

- Web完結できる

- 郵送物が発生しない

- 提供元がドコモなので言い訳しやすい

dスマホローンは申込から契約まで来店なしに完了できます。

書類の提出もWebででき、郵送物が発生しません。

「自宅に郵送物が届くと家族に借り入れがバレそう」といった人も、不安に思わず利用できます。

dスマホローンの提供元はドコモなので、職場や携帯に電話があっても言い訳しやすいです。

「クレジットカードに申し込んだ」「サービスに関する問い合わせの返答だった」など、言い訳を考えておけば不自然に思われません。

借り入れを知られたくない人は、dスマホローンを利用しましょう。

ドコモユーザーやdカード保有者は金利引き下げを受けられる

dスマホローンでは以下の人を対象に、最大3.0%の金利引き下げサービスを提供しています。

| 条件 | 引き下げられる金利(年) |

|---|---|

| ドコモ回線契約者 ※ahamo、irumoを含む |

1.0% |

| dカード保有者 | ・dカード:0.5% ・dカード GOLD、dカード PLATINUM:1.5% |

| d払い残高からの支払い | 0.5% ※毎月判定 |

ahamoやirumoも含め、ドコモ回線を契約していると1.0%の金利引き下げが受けられます。

ドコモ回線の契約がなくても、dカードの保有やd払い残高からの支払いによる金利引き下げも可能です。

ドコモユーザーなら最大の3.0%まで金利が引き下げられます。

20万円借りて3年で返済すると、最大1万円程度利息の節約も可能です。

| 金利(年) | 利息 |

|---|---|

| 17.9% | 59,900円程度 |

| 14.9% | 49,200円程度 |

すべての条件を満たせる人や、dカード GOLDを保有していて割引率の高い人は、dスマホローンで負担を軽減しましょう。

d払い残高からの支払いは、毎月25日または26日の判定日を基準として、金利引き下げを判断する仕組みです。

例えば1月25日の判定日には、前年12月の支払い状況をチェック。

12月に1度でもd払いで決済していれば、2月に金利が優遇される仕組みです。

普段からd払いを利用していれば、毎月「今月は支払いに利用した?」と確認する必要がありません。

毎月1回でもd払いを利用すれば割引が継続されるので、キャッシュレス決済はd払いをメインにしましょう。

dスマホローンはdカードのキャッシングと併用はできない

dスマホローンには以下のデメリットもあります。

- dカードのキャッシング枠とは併用できない

- 銀行カードローンと比較すれば金利が高め

dスマホローンはdカードのキャッシング枠との併用ができません。

キャッシング枠の設定がある人は、申込前に利用枠の取り消しを行いましょう。

取り消し方法は電話連絡で、申請先は以下の通りです。

| 種類 | 連絡先 | 電話番号 |

|---|---|---|

| dカード | dカードセンター | ・ドコモの携帯から:*8010(無料) ・ドコモの携帯以外:0570-030-360(有料) |

| ・dカード GOLD ・dカード PLATINUM |

dカード ゴールドプラチナデスク | ・ドコモの携帯から:*9010(無料) ・ドコモの携帯以外:0570-070-360(有料) |

連絡は10:00~18:00の間、年中無休で受け付けています。

dカードのキャッシング枠は、一度取り消すと再設定はできません。

dスマホローンに申し込むなら、どちらを利用するか決める必要があります。

dスマホローンとdカードでどちらを利用するか選ぶポイント

dスマホローンとdカードのどちらを選ぶべきか、判断する基準は以下の通りです。

| サービス | 金利(年) | 利用限度額 | 海外キャッシング | 向いている人 |

|---|---|---|---|---|

| dスマホローン | 3.9%~17.9% ※最大3.0%引き下げあり |

1万円~300万円 | × | ・まとまった金額を借りたい ・金利を引き下げられる可能性がある |

| dカードのキャッシング | ・dカード:18.0% ・dカード GOLD、dカード PLATINUM:15.0% |

・dカード:5万円~90万円 ・dカード GOLD、dカード PLATINUM:5万円~100万円 |

〇 | 海外でお金を借りたい |

まとまった借り入れを希望する人は、利用限度額の高いdスマホローンが向いています。

金利を重視するなら、サービスの利用状況を元に決めましょう。

| 条件 | クレジットカード保有 | 回線契約とカード保有 | カード保有とd払い | 最大の金利引き下げ適用 |

|---|---|---|---|---|

| dカード | 17.4% | 16.4% | 16.9% | 15.9% |

| ・dカード GOLD ・dカード PLATINUM |

16.4% | 15.4% | 15.9% | 14.9% |

一般カードならカードの保有のみでも金利が17.4%以下となり、dスマホローンの方が低金利。

dカード GOLDとdカード PLATINUMはカードの保有のみなら16.4%で、キャッシングの金利が低いです。

ドコモの携帯回線契約とd払いがあれば、dスマホローンの金利が低くなります。

dスマホローンは海外での借り入れに対応していないので、海外で利用予定がある人はキャッシング機能を利用しましょう。

金利引き下げの状況によっては銀行カードローンより金利が高め

dスマホローンで金利引き下げの項目が少なければ、銀行カードローンより金利が高めになるケースもあります。

銀行カードローンの平均金利は年14.5%です。

dカードの保有者はすべての条件を満たしても2.0%の引き下げ率で、上限金利が年15.9%になります。

最大の金利引き下げを受けても、銀行カードローンの平均金利より高めです。

| 金利(年) | 利息 |

|---|---|

| 14.5%の銀行カードローン | 47,800円程度 |

| 15.9% | 52,800円程度 |

| 14.9% | 49,200円程度 |

とはいえ金利引き下げを受けると、利息額の差は最大5,000円程度で済みます。

金利の低いカードローンは審査が厳しめな傾向にあります。

元の金利が高めのdスマホローンは、銀行カードローンと比較すれば審査に柔軟性を期待可能です。

審査が不安な人は、dスマホローンを選びましょう。

dスマホローンは金利引き下げと審査優遇の可能性もあるドコモユーザーにおすすめ

dスマホローンは、以下の理由でドコモユーザーにおすすめのローンサービスです。

- 金利引き下げの条件を満たしやすい

- ドコモ関連のサービスでまとめて使える

- 審査優遇を受けられる可能性がある

dスマホローンでは、ドコモ回線の契約があるだけで1.0%の金利引き下げ対象になり、金利引き下げの条件を満たしやすいです。

「金利優遇を受けるのに手間はかけたくない」「金利引き下げのルールが明確なローンを利用したい」といった人にもぴったり。

ドコモユーザーは、dスマホローンも含めてドコモ関連のサービスでまとめると、利便性が高くポイントも効率的に貯められます。

| まとめられるサービス | 特徴やメリット |

|---|---|

| dカード | ・dカード GOLDならドコモの利用料金1,000円ごとに10.0%の還元が受けられる ・d払いのチャージに利用するとd払い利用時のポイント還元率が2倍になる ・dスマホローンの金利を引き下げられる |

| d払い | dスマホローンの金利を引き下げられる |

dカードは、ドコモの支払いと相性が良いクレジットカードです。

dカード GOLDを保有していると、ドコモの利用料金1,000円ごとに10.0%の還元が受けられ、ポイントが貯まりやすくなります。

dカードからチャージしてd払いを利用すると、通常0.5%のポイント還元率が1.0%にアップ。

普段からd払いを利用する習慣があれば、継続してdスマホローンの金利引き下げ条件も満たせます。

dカードの一般カードは年会費無料なので、持っていない人はdスマホローンの申し込みと合わせて発行を検討しましょう。

ドコモスコアリングの活用により、ドコモユーザーは審査で有利になる可能性もあります。

中でもドコモの利用履歴が5年を超える人や、ドコモコンテンツの利用が多い人は、信用を得やすいです。

dアカウントを保有していれば、ドコモユーザー以外もdスマホローンに申し込めます。

しかしメリットがより大きいのはドコモユーザーなので、ドコモの回線を使用している人は優先的にdスマホローンを検討しましょう。

dスマホローンは借りたお金をd払い残高にチャージできる

dスマホローンの借り入れ方法は以下の2つです。

| 借り入れ方法 | 詳細 | 対応時間 | 借り入れの単位 | 手数料 |

|---|---|---|---|---|

| d払い残高へのチャージ | d払い残高に直接チャージする | 24時間365日※1 | 1,000円 | 無料 |

| 口座振込 | 指定した口座に振り込んでもらう | 24時間365日※2 | 10,000円以上1,000円単位 | 無料 |

※1 メンテナンス時を除く

※2 振込実施のタイミングは金融機関によって異なる

d払い残高へのチャージは、dスマホローンから直接d払い残高にチャージする方法です。

メンテナンス時を除いて24時間365日出金に対応でき、今すぐショッピングしたいときでもすぐに対応できます。

契約が済めばd払いアプリからも借り入れ手続きができ、支払い直前で残高不足に気づいたときもすぐに対応可能です。

一度チャージした後でも、ATMで現金の出金や携帯料金への充当もできます。

d払い残高から1回に出金できる金額の上限は以下の通りです。

| 出金先 | 上限額 | 出金手数料 | 回数制限 |

|---|---|---|---|

| ATMで現金を出金 | 10万円 | 220円 | 月10回 |

| 銀行口座 | 2万円 | 220円 ※みずほ銀行は1回目のみ110円 |

月5回 |

| 携帯料金に充当 | 5万円 | 無料 | 制限なし |

d払い残高は銀行口座への出金も可能ですが、手数料220円が必要です。

dスマホローンは銀行振り込みでも借り入れできます。

公共料金やクレジットカードの引き落としで振込口座に登録している口座にお金が必要なら、手数料無料で直接口座に借り入れしましょう。

口座振り込みは最小借入額が10,000円なので、例えば1,000円のみ必要なときには利息が多めに発生します。

2ヶ月以内に完済できるなら、10,000円借りても振込手数料より利息の方が少ないです。

少額のみ借りたいときは、振込手数料と利息を比較し、負担が少なくて済む借り入れ方法を選びましょう。

dスマホローンの返済方法は自動引き落としで忘れにくい

dスマホローンは、毎月27日に口座からの自動引き落としで借りたお金を返済します。

自動引き落としなので、口座に残高が不足しない限り返済を忘れにくいです。

「毎月返済日を管理できるか不安」「手間をかけずに返済したい」といった人にもぴったり。

返済額は最終借入後の残高によって決まり、返済額の例は以下の通りです。

| 最終借入後の残高 | 毎月の返済額 |

|---|---|

| 1円~20,000円 | 1,000円 |

| 20,001円~50,000円 | 2,000円 |

| 50,001円~70,000円 | 3,000円 |

| 70,001円~100,000円 | 4,000円 |

| 100,001円~130,000円 | 5,000円 |

| 130,001円~150,000円 | 6,000円 |

例えば借入残高が5万円なら、月々の返済額は2,000円です。

次回追加の借り入れをするまで、返済額は変動しません。

月に5,000円程度返済に回せる余裕がある人は、10万円前後まで借入可能です。

延滞を防ぐためにも、申込前に借入希望額を元に月々の返済額を確認して、無理なく返済を続けられるかチェックしましょう。

dスマホローンの追加返済にはd払い残高も使用できる

dスマホローンは、以下の方法で追加返済もできます。

| 追加返済の方法 | 手数料 | 追加返済額の上限 |

|---|---|---|

| d払い残高から返済 | 無料 | 制限あり ※返済画面で確認 |

| 指定口座への振り込み | 所定の振込手数料 | 無制限 |

追加返済は決められた金額より多くの金額を支払い、早めに返済を終わらせる方法です。

ローンの利息は借り入れ日数に応じて発生するため、追加返済によって借入期間を短縮できれば利息負担の軽減ができます。

例えば20万円の借り入れをしたとき、返済期間による利息の差は以下の通りです。

| 返済期間 | 利息額 |

|---|---|

| 5年 | 104,100円程度 |

| 3年 | 59,900円程度 |

| 1年 | 19,900円程度 |

※金利年17.9%で試算

返済期間を5年から3年まで短縮できれば、4万円程度利息の軽減も可能です。

d払い残高から追加返済をすれば、手数料がかかりません。

ただし1回に追加返済できる金額に上限が設けられているため、残金をまとめて返済したいときは指定口座への振り込みも利用しましょう。

スマホローンに申し込みたい人によくある質問2点!増額時の審査があるかと落ちた理由について

dスマホローンの審査を受けたい人によくある質問は以下の通りです。

- dスマホローンで増額したいときも審査はありますか?

- dスマホローンの審査に落ちた理由を教えてもらえますか?

dスマホローンの継続利用を考えている人からは、増額時にも審査があるか不安との声もあります。

dスマホローンの審査に落ちたときの対応を気にするケースもあるので、疑問がある人は申込前に確認し、納得してから手続きを始めましょう。

dスマホローンで増額したいときも審査はあるの?

dスマホローンでは、増額したいときも審査が行われます。

増額は申込時に決められた利用限度額の上限を引き上げる手続きです。

申込時には書類や信用情報を元に返済能力を判断しますが、実際に貸してみなければ返済の意思があるか確かめられません。

融資をした後で、実際の返済状況を見れば、今後も返済を続けてくれそうか判断しやすいです。

増額の審査に通るには、契約時から以下のポイントを守って借り入れしましょう。

- 返済は遅延しない

- 契約後一度は借り入れをする

- 他社で借り入れを増やさない

返済を遅延すると、ルール通りの返済ができない人とみなされます。

今の限度額で返済できないのに、さらに多くのお金を貸しても返済が難しいと判断され、増額審査に通りません。

契約後一度も借り入れしていないと、返済状況が見られないので増額は見送られます。

増額を目指すなら、借りたお金を毎月返済して支払い能力を示しましょう。

6ヶ月程度は返済を続けてから増額審査に申し込むと、審査に通る可能性を高められます。

他社で借り入れを増やすと、総量規制の影響で増額審査に通らない可能性も。

年収の3分の1に近い借り入れになっていれば、逆に利用限度額が下がるケースもあります。

dスマホローンで増額を目指すなら、他社の利用は避けましょう。

dスマホローンの審査に落ちた理由は教えてもらえる?

dスマホローンの審査に落ちたとしても、理由は教えてもらえません。

「安定収入がない」「信用情報に問題がある」といった明確な理由が思い当たらないのに、審査に落ちる可能性もあります。

思い当たる理由がないときは、別の消費者金融カードローンに申し込むと、基準の違いから審査に通過するケースも。

2社連続で審査落ちしたら、自分では気づかない原因があると考えられます。

信用情報の開示請求や入力ミスの可能性がないかチェックして、6ヶ月後に再度申し込みを検討しましょう。

※掲載中の画像はプロミス、アイフル、SMBCモビット、dスマホローンのウェブサイトから紹介しています。