借入件数が増えて返済に困った場合は、複数の借り入れを1つにまとめる「おまとめローン」を利用すると、返済がしやすくなる可能性があります。

おまとめローンも審査があるため、「絶対通るおまとめローンを知りたい」「審査に落ちたくない」といった声もよく聞かれます。

ローンの審査は、返済能力を確認するために行われており、必ず借りられるおまとめローンは存在しません。

とはいえ、審査に通りやすくなるような準備は可能です。

本記事では、絶対通るおまとめローンで借りたいと考えている人におすすめの借入先や、申し込む前にできる準備について紹介しています。

おまとめローンに申し込む前にポイントを確認し、審査に通る可能性を高めてください。

絶対通るおまとめローンを利用したい人におすすめな借入先11選

絶対通るおまとめローンで利用したい人におすすめの借入先は、以下の通りです。

| おまとめローン | 公式サイト | 金利(年) | 融資限度額 | 最長返済回数 | Web完結 | おまとめ対象のローン | 即日審査 | ローンの種類 | おすすめな人 |

|---|---|---|---|---|---|---|---|---|---|

| SMBCモビットのおまとめローン※1 | 詳細を見る | 3.0%~18.0% | 800万円まで | 160回 | 〇 | 貸金業者のローン | 〇 | おまとめ専用 | 借入額が多いため、余裕ある返済計画を立てたい |

| プロミスのおまとめローン | 詳細を見る | 6.3%~17.8% | 300万円まで | 120回 | × | 貸金業者のローン | 〇 | おまとめ専用 | 非正規雇用のため、収入が安定せず不安を感じている |

| アイフルのおまとめMAX・かりかえMAX | – | 3.0%~17.5% | 1万円~800万円 | 120回 | 〇 | 貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

〇 | おまとめ専用 | 銀行ローンやクレジットのリボ払いも含め借り換えをしたい |

| アコムの借換え専用ローン | – | 7.7%~18.0% | 1万円~300万円 | 146回 | 〇 | 貸金業者のローン | 〇 | おまとめ専用 | Webだけで申し込み手続きを完結させたい |

| レイク de おまとめ | – | 6.0%~17.5% | 10万円~500万円 | 120回 | × | ・貸金業者のローン ・銀行カードローン |

記載なし | おまとめ専用 | ローンの返済手続きを専門のサービスに任せたい |

| 横浜銀行カードローン | – | 1.5%~14.6% | 10万円~1,000万円 | ― | 〇 | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

〇 | おまとめもできるカードローン | 借り入れをまとめた後でも追加融資を受けられる可能性がある |

| 東京スター銀行のおまとめローン | – | 9.8%~14.6% | 30万円~1,000万円 | 120回 | 〇 | ・貸金業者のローン ・銀行カードローン |

× | おまとめ専用 | 複数の借り入れがある場合、その一部だけをまとめたい |

| JCBのカードローン FAITH | – | 1.3%~12.5% | 900万円まで | ― | 〇 | ・貸金業者のローン ・銀行カードローン |

〇 | おまとめもできるカードローン | 年収の3分の1以内の借入額を低金利でまとめたい |

| VIPローンカードのおまとめローン | – | 3.0%~17.8% | 50万円~800万円 | 96回 | 〇 | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

× | おまとめ専用 | アプリを使って手軽に返済状況を管理したい |

| ライフカードのおまとめ専用サポートローン | – | 12.0%~16.5% | 500万円まで | 原則84回まで(ただし借入状況により最大120回まで) | ×(来店不要の郵送契約は可能) | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

× | おまとめ専用 | 繰り上げ返済を利用して、できるだけ早く完済を目指したい |

| フタバ | – | 14.959%~19.945% | 1万円~50万円 | 72回 | 〇 | 貸金業者のローン | 〇 | おまとめもできるフリーローン | 少額の借り入れをまとめて管理したい |

※2026年6月現在

※1 SMBCモビットのおまとめローンを希望する場合は、申し込み後にオペレーターへ相談が必要

借り入れを申し込むと必ず審査が実施されるため、絶対通るおまとめローンは存在しません。

しかし、自分の状況に合った借入先への申し込みや事前の準備で、審査に通る可能性は高められます。

また、融資を専門に取り扱っている消費者金融は、他の業務も手がけている銀行と比べて、審査がより柔軟になる場合があります。

自分の収入や借入額をしっかり確認して借入先を選び、無理のない計画で返済を進めていきましょう。

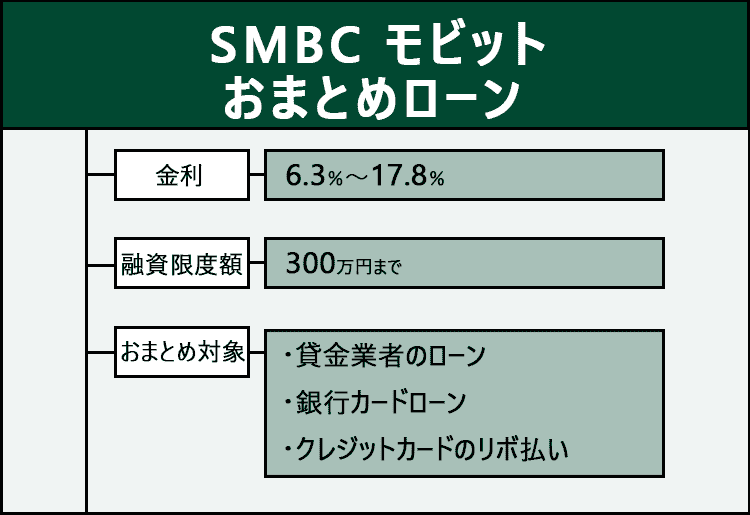

SMBCモビットのおまとめローンは最長160回まで返済回数を設定できる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細を見る |

| 金利(年) | 3.0%~18.0% |

| 融資限度額 | 800万円まで |

| 最長返済回数 | 160回 |

| Web完結 | 〇 |

| おまとめ対象のローン | 貸金業者のローン |

| 即日審査 | 〇 |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 借入額が多いため、余裕を持った返済計画を立てたい |

※2026年6月現在

SMBCモビットのおまとめローンは、最長160回まで返済回数を設定できるため、無理のない返済計画を立てやすい商品です。

融資限度額は、最大800万円までとなっており、まとまった金額のおまとめにも対応可能です。

一方で、返済回数が少ない場合、借入額が多いと月々の返済負担が大きくなる可能性も。

例えば、借入額が500万円の場合、選ぶ返済回数によって毎月の返済額に以下のような違いが出てきます。

| 返済回数 | 月々の返済額 |

|---|---|

| 120回 | 41,700円 |

| 160回 | 31,300円 |

3万円台と4万円台では、月々の返済負担が大きく異なります。

選択できる返済回数が多い場合は、月々の返済負担をより軽減できる効果が期待できます。

「月々の返済額をもっと減らしたい」「借入額が多いため、ローンをまとめても返済負担があまり減らない」といったときにも対応できる可能性も。

ただし、返済期間が長くなるとその分利息額も高額になるので、可能な限りは繰り上げ返済も併用し、計画的に返済していきましょう。

手続きはWeb上での完結も可能で、審査結果は以下の方法で連絡されます。

- メール

- SMS

- 電話

SMSでも連絡が届くため、メールでは見逃がしてしまう可能性のある人でも無理なくチェックできます。

月々に返済する負担を減らしたい人は、返済回数を長めに設定できるSMBCモビットのおまとめローンを検討しましょう。

SMBCモビットの詳細を見る

※SMBCモビットのおまとめローンを希望する場合は、申し込み後にオペレーターへの相談が必要

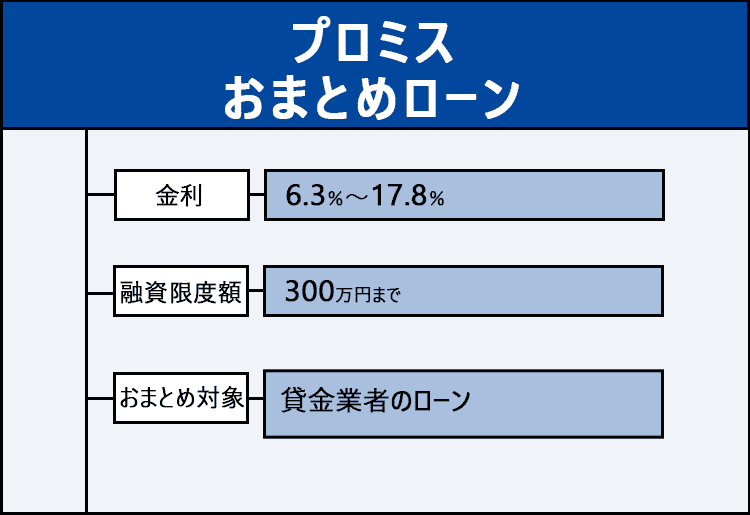

プロミスのおまとめローンは勤務形態にかかわらず申し込める

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細を見る |

| 金利(年) | 6.3%~17.8% |

| 融資限度額 | 300万円まで |

| 最長返済回数 | 120回 |

| Web完結 | × |

| おまとめ対象のローン | 貸金業者のローン |

| 即日審査 | 〇 |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 非正規雇用のため収入に不安を感じている |

※2026年6月現在

プロミスのおまとめローンは、下記に当てはまる人の申し込みも受け付けており、勤務形態を問わず申し込みが可能です。

- アルバイトをしている学生

- パートをしている主婦

プロミスでは、アルバイトとして働く社会人に加えて、学生も融資の対象としています。

主婦でも、パートで安定した収入があれば申し込みが可能です。

学生は、社会人よりも収入が低い傾向があり、大学生アルバイトの平均年収は375,900円程度※1です。

もちろん現在の借入額にもよりますが、年収が40万円前後あればプロミスのおまとめローンの審査に通る可能性があると考えられます。

一方、社会人の非正規雇用の平均給与は2,019,000円※1で、学生と比較すると160万円程度高い水準です。

学生も含めて審査の対象としているプロミスなら、「フリーターで審査に不安がある」「学生で借入先が見つからない」といった人も安心して申し込みやすくなっています。

ただし、プロミスのおまとめローンはWebだけで手続きを完結できません。

おまとめローンはすでに借り入れがある人が申し込む商品となるため、審査はやや厳しい傾向があります。

非正規で収入に自信がない人も、まずはプロミスのおまとめローンに申し込んでみましょう。

プロミスの詳細を見る

※1参照:令和4年度学生生活調査結果│日本学生支援機構

※2参照:民間給与実態統計調査│国税庁

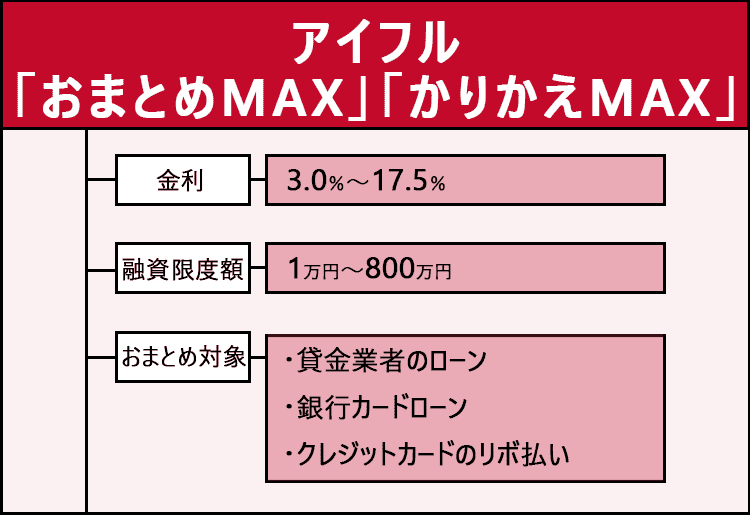

アイフルの「おまとめMAX」や「かりかえMAX」はクレジットカードのリボ払い残高もまとめられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~17.5% |

| 融資限度額 | 1万円~800万円 |

| 最長返済回数 | 120回 |

| Web完結 | 〇 |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

| 即日審査 | 〇 |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 銀行ローンやクレジットのリボ払いもあわせて借り換えたい |

※2026年6月現在

アイフルの「おまとめMAX」や「かりかえMAX」は、銀行カードローンやクレジットカードのリボ払いもまとめられます。

ただし、おまとめローンによっては対象となるローンの種類が異なり、中には貸金業者からの借り入れだけをまとめられる商品もあります。

クレジットカードのリボ払いは、月々の返済額を抑えられる点では便利ですが、その分手数料が高くなりやすく、気がつくと返済が難しくなっているケースも。

例えば、以下の条件でショッピングをした場合、手数料は12,900円程度かかります。

- 利用額100,000円

- 月の返済額5,000円

- 金利年15.0%

「リボ払いの残高が思うように減らない」「貸金業者や銀行から借りている」などの悩みを持つ人でも、アイフルなら対応できます。

「おまとめMAX」と「かりかえMAX」は、どちらも内容は同じですが、アイフルの利用経験によって申し込める商品が異なります。

| アイフルの利用経験 | 対象のローン |

|---|---|

| あり | おまとめMAX |

| なし | かりかえMAX |

アイフルでは即日で審査結果が出るため、返済日や支払い日が近づいている人でも間に合う可能性があります。

借入先が増えると借入額も多くなりがちです。

融資上限額は800万円と余裕があるため、借入先が複数あっても上限額が足りなくなる心配はありません。

Web契約を利用すれば郵送物が発生しないため、家族に知られずに手続きしたい場合でも利用しやすいでしょう。

借入先の数を気にせず、現在の借り入れをまとめて家計の見直しをしたい人には、アイフルの「おまとめMAX」や「かりかえMAX」がおすすめです。

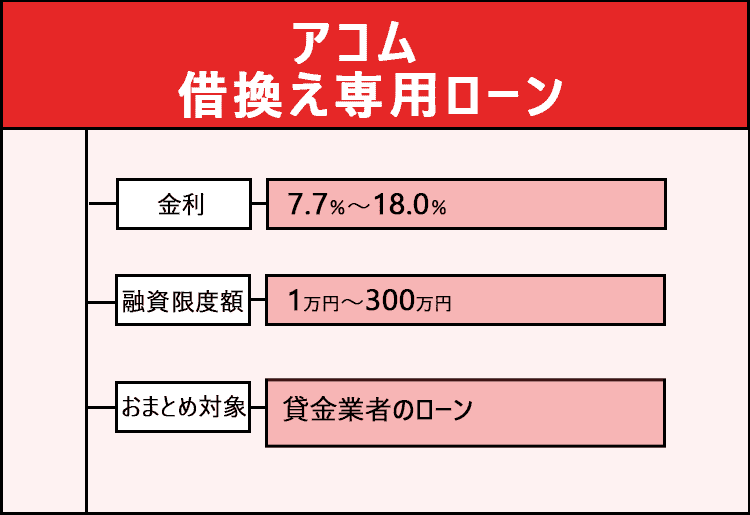

アコムの借換え専用ローンはWeb上で申し込みから手続きまで完結できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 7.7%~18.0% |

| 融資限度額 | 1万円~300万円 |

| 最長返済回数 | 146回 |

| Web完結 | 〇 |

| おまとめ対象のローン | 貸金業者のローン |

| 即日審査 | 〇 |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | Webだけで手続きを済ませたい |

※2026年6月現在

アコムの借換え専用ローン(おまとめローン)は、申し込みから契約までWebだけで手続きを完結できるおまとめローンです。

おまとめローンは借入額が大きくなりやすいため、一般的に審査は慎重に行われ、来店や郵送での契約を求められる場合もあります。

しかし、アコムの借換え専用ローン(おまとめローン)であれば、すべての手続きがWeb上で完結するため、手間をかけずに進められます。

審査結果はメールまたは電話で通知され、内容に同意すればそのまま契約が完了します。

「忙しくて手続きに時間をかけたくない」「家族に知られずに手続きをしたい」と考えている人でも、気軽に契約しやすくなっています。

すでにアコムを利用している場合は、フリーコールに連絡すれば申し込みに関する相談も受けられます。

アコムのおまとめローンは、最長で146回という長めの返済回数が特徴です。

返済回数を多く設定すれば、毎月の返済額に余裕を持った計画を立てられる可能性も。

例えば、100万円を借り入れた場合、返済回数によって月々の返済額が以下のように変わります。

| 返済回数 | 月々の返済額 |

|---|---|

| 120回 | 8,400円程度 |

| 146回 | 6,900円程度 |

※利息は除く

返済期間が長くなると利息が増えるため、アコムに相談しながら返済計画を立てると、無理なく支払いを続けられます。

Web完結のおまとめローンを利用したい場合は、アコムに申し込んでみましょう。

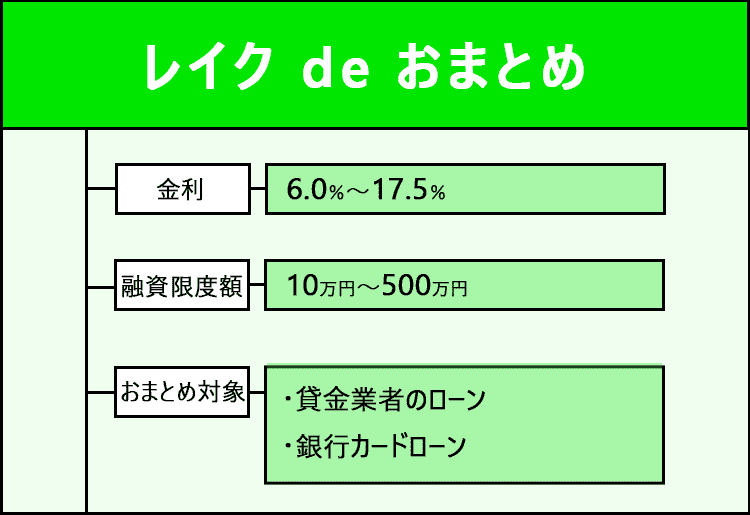

レイク de おまとめはレイクが利用者に代わって返済手続きを行ってくれる

| 項目 | 内容 |

|---|---|

| 金利(年) | 6.0%~17.5% |

| 融資限度額 | 10万円~500万円 |

| 最長返済回数 | 120回 |

| Web完結 | × |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン |

| 即日審査 | 記載なし |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 現在のローン返済の手続きを代行してほしい |

※2026年6月現在

レイク de おまとめは、レイクが利用者の名前で現在の借入先に返済をしてくれるおまとめローンです。

振込手数料もかからないため、余分な負担をかけずに現在の借り入れを完済できます。

自分で振り込む場合は、「どの借入先にいくら返済するのか分からない」「複数の振込先があると手間がかかる」といった悩みが出てくる可能性も。

しかし、レイクに手続きを任せれば、自分で行う作業が最小限で済み、無理なく借り入れをまとめられます。

レイク de おまとめは、専用フリーダイヤルから申し込む仕組みとなっています。

返済やおまとめに不安があれば申し込み時に相談できるため、おまとめローンの利用に不安がある人にも安心です。

受付は10:00~19:30で、日曜日だけ19:00までとなっています。

土日でも相談ができるので、平日が忙しい人も申し込めます。

レイク de おまとめを利用する際は、契約時にレイクが設置する自動契約機まで出向かなければなりません。

申し込みの前に、近くに自動契約機があるか確認しておく必要があります。

おまとめ後の返済管理を任せたい人は、ぜひレイク de おまとめを利用してみてください。

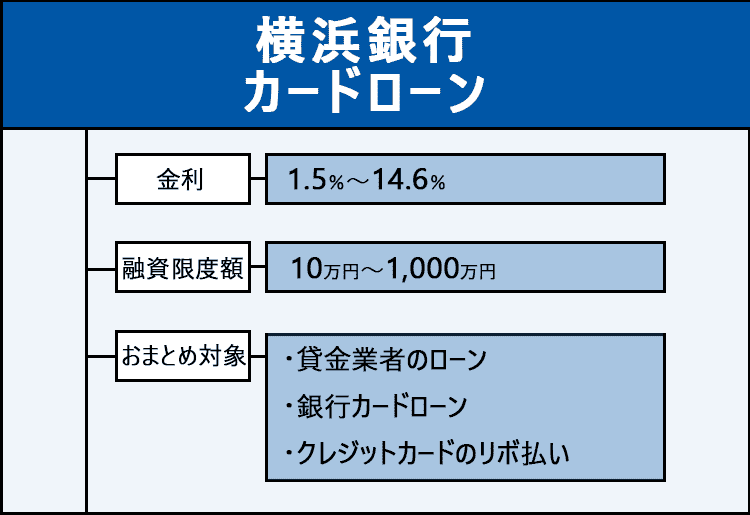

横浜銀行カードローンはおまとめに利用でき追加融資も受けられる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.5%~14.6% |

| 融資限度額 | 10万円~1,000万円 |

| 最長返済回数 | ― |

| Web完結 | 〇 |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

| 即日審査 | 〇 |

| ローンの種類 | おまとめもできるカードローン |

| おすすめな人 | 借り入れをまとめた後でも、新たに融資を受ける可能性がある |

※2026年6月現在

横浜銀行カードローンはおまとめにも利用できますが、おまとめ専用の商品ではありません。

カードローンは、利用限度額の範囲内であれば何度でも借り入れできる特徴があります。

例えば、借り入れをまとめて済ませた後でも、再度お金が必要になった場合に追加で融資を受けられます。

しかし、おまとめ専用ローンは、追加での借り入れが認められていません。

「おまとめ後にどうしてもお金が必要になってしまうかもしれない」「生活が苦しくなるかもしれない」と不安を感じて利用をためらう人もいます。

銀行カードローンによるおまとめだと、追加の借り入れができるという点で安心です。

また、横浜銀行カードローンの上限金利は年14.6%となっており、これよりも高い金利で借りている人は利息を減らせる可能性もあります。

例えば、50万円を借りていて5年で返済する場合、54,400円程度の利息の節約も可能です。

| 借入先 | 利息 |

|---|---|

| 横浜銀行カードローン | 207,400円程度 |

| 年18.0%のローン | 261,800円程度 |

ただし、現在の借入先については自分自身で返済を進める必要があり、できるだけ追加でお金を借りずに返済していかなければなりません。

自分の意志でしっかりと返済を続けたい人や、万が一に備えて借りられる状態を確保しておきたい人には、横浜銀行カードローンの利用をおすすめします。

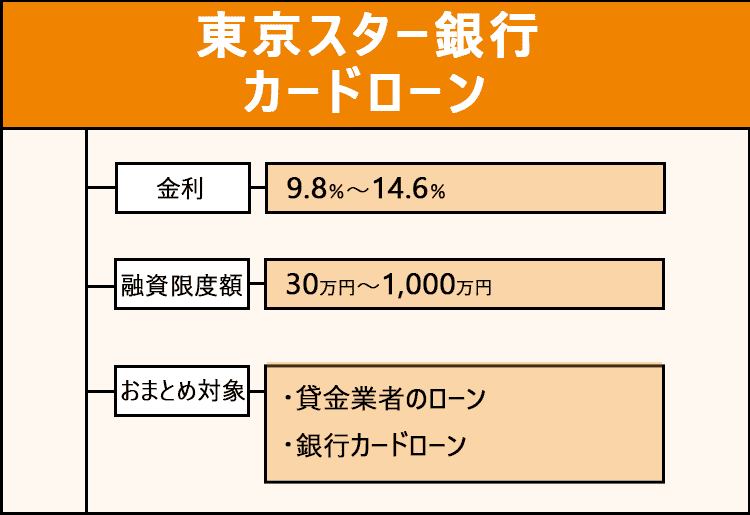

東京スター銀行のおまとめローンは複数ある借り入れのうち一部だけのおまとめにも対応

| 項目 | 内容 |

|---|---|

| 金利(年) | 9.8%~14.6% |

| 融資限度額 | 30万円~1,000万円 |

| 最長返済回数 | 120回 |

| Web完結 | 〇 |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン |

| 即日審査 | × |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 複数ある借り入れの中から、一部のものだけをまとめたい |

※2026年6月現在

東京スター銀行のおまとめローンは、複数あるローンのうち一部だけのおまとめにも対応可能な商品です。

例えば、以下のローンを利用している場合、東京スター銀行のおまとめローンの上限金利よりも金利の高いローンだけを選んで借り換えられます。

| 借入額 | 金利(年) | 東京スター銀行でまとめると金利が下がるローン |

|---|---|---|

| 50万円 | 18.0% | 〇 |

| 200万円 | 13.5% | × |

| 10万円 | 17.8% | 〇 |

上記の例では、200万円のローンはもともと金利が低いため、おまとめで必ず金利が下がるとは限りません。

金利が高い50万円と10万円のローンだけを東京スター銀行でまとめれば、上限金利よりも低くなるため確実に金利を引き下げられます。

東京スター銀行のおまとめローンは、金利の高い借り入れを対象にして利息を減らしたい人に特に向いています。

ただし、東京スター銀行のおまとめローンは、以下の条件を満たす人だけが利用できます。

- 給与所得者(正社員、契約社員、派遣社員)

- 年収200万円以上

条件が細かく決められている分、該当する人にとっては基準が明確で申し込みやすいと言えます。

一方で、パートやアルバイトの人は利用できないため、自分が条件を満たしているか事前に確認し、申し込みを検討しましょう。

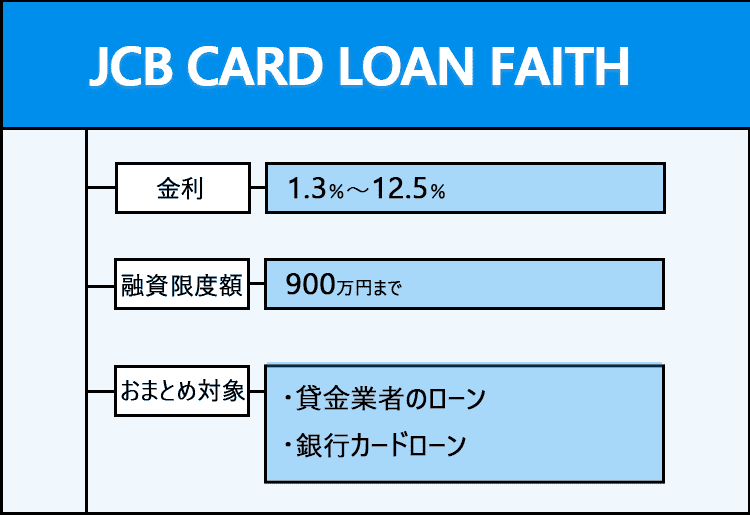

JCBのカードローン FAITHは借入額が年収の3分の1以内であればおまとめローンとして利用できる

| 項目 | 内容 |

|---|---|

| 金利(年) | 1.3%~12.5% |

| 融資限度額 | 900万円まで |

| 最長返済回数 | ― |

| Web完結 | 〇 |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン |

| 即日審査 | 〇 |

| ローンの種類 | おまとめもできるカードローン |

| おすすめな人 | 借入額を年収の3分の1以内に抑えた上で、できるだけ低金利でまとめたい |

※2026年6月現在

JCBのカードローン FAITHは、貸金業者からの借り入れが年収の3分の1以内であれば、おまとめローンとして利用できます。

JCBが提供するこのカードローンは、貸金業者の商品として取り扱われています。

貸金業法で定められた総量規制により、貸金業者は年収の3分の1を超える金額の融資が認められていません。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

上限金利が年12.5%のJCBのカードローン FAITHをおまとめに利用すれば、今よりも金利が下がる可能性が高くなります。

ローンごとの平均的な金利は以下の通りですが、JCBのカードローン FAITHの上限金利の方が低いと考えられます。

| ローンの種類 | 平均的な金利(年) |

|---|---|

| 消費者金融のローン | 18.0% |

| 銀行カードローン | 14.5% |

銀行カードローンをまとめても、金利が下がる商品はあまり多くありません。

おまとめによって今より金利を引き下げたい場合は、JCBのカードローン FAITHへの申し込みをおすすめします。

ただし、JCBのカードローン FAITHは、給与所得者または個人事業主のみが利用できます。

パートやアルバイトは申し込みの対象外となるため、申込条件に合う人は利用を検討してみてください。

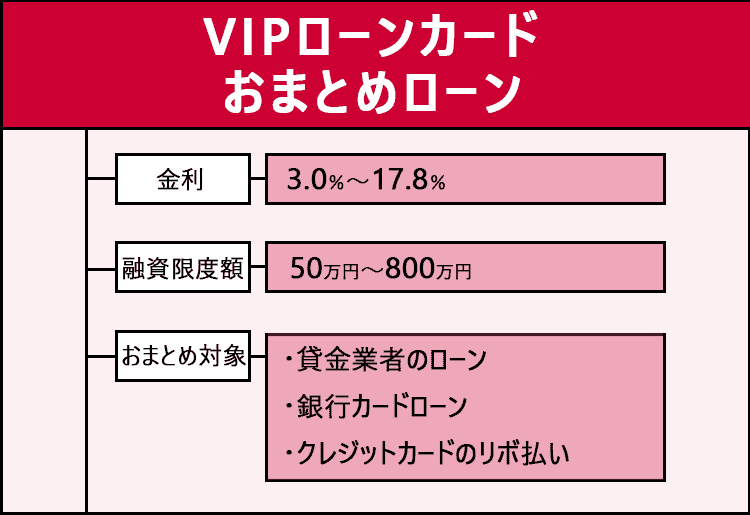

VIPローンカードのおまとめローンはアプリを使って手軽に返済管理ができる

| 項目 | 内容 |

|---|---|

| 金利(年) | 3.0%~17.8% |

| 融資限度額 | 50万円~800万円 |

| 最長返済回数 | 96回 |

| Web完結 | 〇 |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

| 即日審査 | × |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | アプリで手軽に返済を管理したい |

※2026年6月現在

VIPローンカードのおまとめローンは、おまとめ専用のローン商品であり、アプリを使って手軽に返済管理ができます。

アプリには、借入残高や次回の返済額を一目で確認できる以下の機能があります。

- 借入残高確認

- 返済額確認

- キャンペーン情報提供

例えば「返済日に口座のお金が不足していないか不安」「返済が計画通りに進んでいるか把握したい」といった場合でも、アプリの機能が便利です。

また、申し込みから契約までの手続きもアプリで完結し、必要な書類もアプリから提出できます。

スマホ1つだけで手続きできるため、パソコンがない人にもおすすめです。

契約内容によって返済方法は異なり、以下のケースが考えられます。

- 自分で振り込みをする場合

- VIPローンカード側が対応してくれる場合

VIPローンカードのおまとめローンでは、最長返済回数が96回とやや短めに設定されています。

短期間で返済を進めたい人に向いていますが、借入額が大きい場合は1ヶ月ごとの返済負担が重くなる可能性があります。

無理のない返済計画が立てられるかどうか、事前にシミュレーションしてから申し込むと、延滞のリスクを減らせます。

アプリで手軽に返済管理したい場合には、VIPローンカードのおまとめローンを選んでみてください。

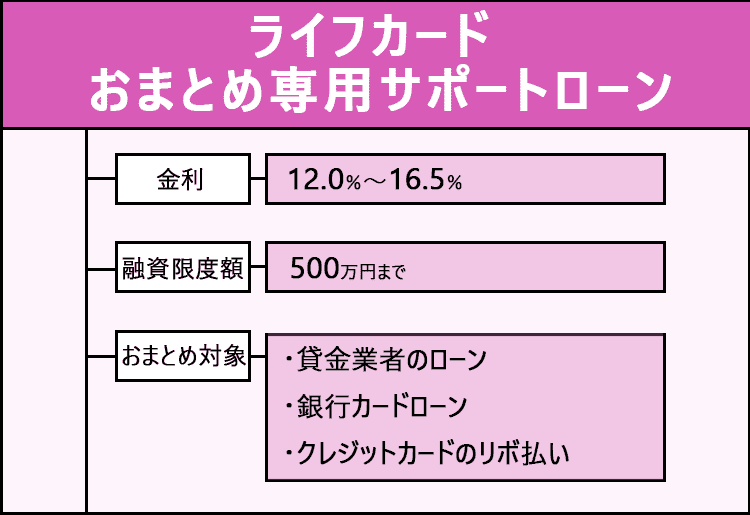

ライフカードのおまとめ専用サポートローンでは一部繰り上げ返済や早期の全額返済にも対応

| 項目 | 内容 |

|---|---|

| 金利(年) | 12.0%~16.5% |

| 融資限度額 | 500万円まで |

| 最長返済回数 | 原則として84回まで(借入状況により最大120回まで) |

| Web完結 | ×(来店不要の郵送契約は可能) |

| おまとめ対象のローン | ・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

| 即日審査 | × |

| ローンの種類 | おまとめ専用 |

| おすすめな人 | 繰り上げ返済によってできるだけ早期完済を目指したい |

※2026年6月現在

ライフカードのおまとめ専用サポートローンは、以下の返済方法にも対応しており、返済負担を減らしながら早めに完済を目指したい人に適しています。

- 一部繰り上げ返済

- 早期全額返済

ローンの利息は、借り入れている日数に応じて計算される仕組みで、借り入れ期間が長くなるほど利息の金額も増えます。

例えば、おまとめ後の金額が70万円で年16.5%の金利が適用された場合、返済期間によって利息額は以下のように変わります。

| 返済期間 | 利息額 |

|---|---|

| 3年 | 192,200円程度 |

| 4年 | 260,900円程度 |

| 5年 | 332,500円程度 |

5年かけて返済した場合、利息は33万円程度必要ですが、3年で返済を終えれば利息は20万円程度で済みます。

また、借り入れをまとめて月々の返済額を減らしながらも、ボーナス月や出費が少ない月には積極的に繰り上げ返済をすれば、利息の負担をさらに軽減できます。

一部繰り上げ返済を行った後の支払方法は、以下の2種類の中から選択可能です。

| 支払い方法 | 特徴 | 向いている人 |

|---|---|---|

| 毎月の返済金額を少なくする | これまでより月々の返済額を下げる | 月ごとの負担を軽くしたい |

| 返済金額はそのままで返済回数を短くする | これまで通りの返済額で早く完済する | 早めにローンを完済して利息の節約を目指したい |

毎月の返済額を減らせば、月々の生活にゆとりはできますが、返済期間が長くなるため繰り上げ返済後の利息があまり減らないのがデメリットです。

一方、返済金額は変えずに返済回数を短くすると、早く完済できるため利息の負担をより減らせます。

無理なく返済計画を立て、余裕があるとき積極的に繰り上げ返済をしたい人は、ライフカードのおまとめ専用サポートローンの利用がおすすめです。

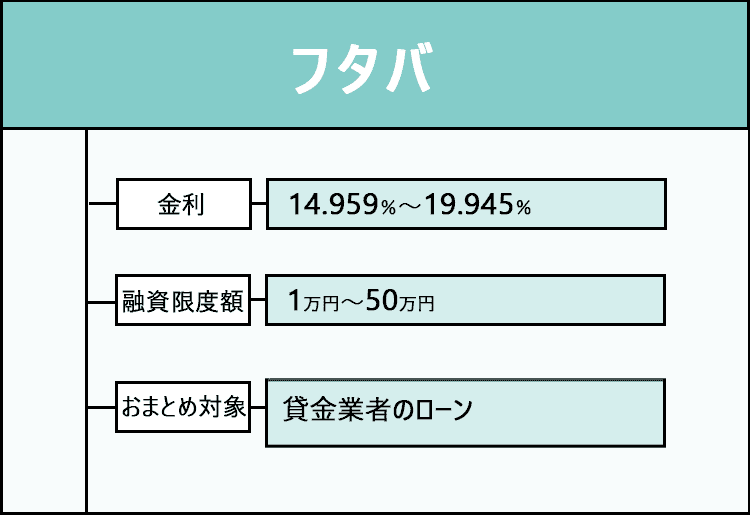

フタバは独自の柔軟な審査基準を持ち50万円までの借り入れをまとめるのに最適

| 項目 | 内容 |

|---|---|

| 金利(年) | 14.959%~19.945% |

| 融資限度額 | 1万円~50万円 |

| 最長返済回数 | 72回 |

| Web完結 | 〇 |

| おまとめ対象のローン | 貸金業者のローン |

| 即日審査 | 〇 |

| ローンの種類 | まとめて返済できるフリーローン |

| 向いている人 | 複数の少額ローンを一つにまとめたい |

※2026年6月現在

フタバは独自の審査基準を持つ、柔軟な消費者金融です。

おまとめ専用ローンではありませんが、公式サイトでは「借り換えやおまとめ目的での融資も受け付けている」と案内しています。

通常、おまとめローンや消費者金融のローンは、借入件数が多いほど審査に通りにくくなる傾向です。

しかし、フタバは、借入件数が4件までなら審査対象になると明言しており、現在の借入件数が3件や4件ある人でも審査に通る可能性があります。

「借入件数が多いために審査に通るか不安」「借入総額は少なくても返済回数が多くて困っている」といった人にはフタバがぴったりです。

なお、フタバの融資上限額は50万円なので、高額のおまとめには不向きです。

おまとめ専用ローンではないので、借入総額が年収の3分の1以内である必要があります。

借入総額が50万円以内であり、柔軟な審査を希望する人には、フタバが選択肢になります。

フタバは上限金利が高いものの30日間の無利息サービスを利用できる

フタバの金利は上限が19.945%と高めであり、借入額によっては金利がさらに上昇する可能性もあります。

フタバの金利設定は以下の通りで、現在の借入総額が10万円未満の場合、特に金利が高くなりやすい点に注意が必要です。

| 融資額 | 金利(年) |

|---|---|

| 1万円~10万円未満 | 14.959%~19.945% |

| 10万円~50万円 | 14.959%~17.950% |

ただし、フタバには初めて利用する人向けの30日間無利息サービスがあります。

例えば、10万円未満の借り入れでも、初月にまとめて返済できれば利息を抑える効果が期待できます。

また、10万円以上の借り入れの場合も、消費者金融の平均金利である年18.0%とほぼ同じ水準なので、金利面で大きな差はないと予想できます。

これまでに借り入れが4件あった人は、最大で月4回返済日が発生しますが、返済日が1回にまとまるだけでも管理がしやすくなります。

30日間の無利息サービスも活用すれば、よりスムーズに返済を進められるでしょう。

絶対に借り入れできるおまとめローンが存在しない理由とおまとめローンの基本情報

以下の理由から、「必ず借り入れられるおまとめローン」は存在しません。

- ローンの種類に関係なく融資を受けるときには審査が必須

- すでに借り入れがある人が利用するためより慎重な返済能力の確認が必要

ローンの種類に関係なく、融資を受ける際は必ず審査があります。

例えば、貸金業者は貸金業法によって、融資を行う際には審査を実施するよう義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法│e-GOV

審査を行わずに融資をすると、借りたお金を返せない人が多くなる可能性があります。

無理のない返済ができるよう、審査で慎重に融資可否を判断する仕組みになっています。

おまとめローンは、複数の借り入れを一つにまとめて返済しやすくする商品で、すでに借り入れをしている人が対象です。

借り入れに困り、おまとめ先を探している状態であるため、初めてローンを組むときよりも返済能力が低いと考えられます。

返済能力が下がっている場合は、本当に借りたお金を返せるかどうか、より慎重に審査されます。

利用者のメリットを考えて作られている商品であっても、返済が難しいと判断されれば融資を受けられません。

審査が行われている以上、誰でも必ず借り入れできるおまとめローンは存在しません。

おまとめローンを利用する際は、「必ず借りられる」と考えず、できる限りの準備をした上で申し込みましょう。

おまとめローンは原則として追加で融資が受けられない

おまとめローンには以下の特徴があり、原則として追加融資は受けられません。

- 返済専用のローンである

- 申込時に返済計画について相談ができる

- 現在の借入金利よりも高くならない

- 総量規制の対象外である

おまとめローンは返済負担を軽くし、借入残高を段階的に減らしていくのを目的とした商品で、追加の借り入れは認められていません。

もし追加の借り入れができてしまうと、お金が必要なときに簡単に借りてしまい、結果として借入残高の減少を減らしにくくなるためです。

このような仕組みを採用すれば、つい借りてしまいがちな人でも借入残高が増えてしまう心配がありません。

また、申込時には返済計画の相談ができるので、自分に合った無理のない返済計画を立てられます。

例えば、返済可能な金額を伝えて契約をすれば、延滞のリスクも少なくなります。

おまとめローンの金利は、現在借りている金利を上回らないように決まっています。

今の借入金利が次の場合、おまとめローンの金利は3つの平均金利、つまり年17.3%以下でなければなりません。

- 年18.0%

- 年18.0%

- 年16.0%

おまとめ専用ローンを利用して借り入れをまとめると、今より金利が高くなる心配がなく、毎月の返済負担も軽減できます。

「月に何度も返済があり、うっかり返済を忘れてしまいそう」「1社ごとの返済額は少なくても、合計すると毎月の負担が大きい」と感じている人は、おまとめローンを活用して、無理のない支払いを目指しましょう。

参考:貸金業法施行規則│e-GOV

おまとめローンは総量規制の対象外には含まれない

おまとめローンは、利用者にとってメリットが大きい商品のため、例外的に総量規制の範囲を超えての借り入れが認められます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります│日本貸金業協会

借入先が貸金業者だけの場合でも、利息が増えると借入総額が年収の3分の1を超えるケースがあります。

年収の3分の1の借り入れがあっても審査に通る可能性はあるため、借入額が多い人も一度申し込んでみる価値があります。

おまとめ目的で利用できるカードローンなら追加の借り入れも可能

おまとめ専用のローンではなく、おまとめにも利用できるカードローンを利用すれば、追加で借り入れもできます。

カードローンは、基本的に借りたお金の使い道が自由に決められる商品です。

また、あらかじめ決められた利用限度額の範囲であれば、何度でも借り入れが可能なため、おまとめ目的で借り入れた後でも追加で融資を受けられます。

例えば、横浜銀行カードローンやJCBのカードローン FAITHといった商品は、おまとめにも利用できる代表的なカードローンです。

ただし、カードローンをおまとめ目的で使うなら、いくつか注意点があります。

- すべてのカードローンがおまとめに利用できるわけではない

- 貸金業者が提供するカードローンは総量規制による制限を受ける

カードローン商品が、おまとめ目的での借り入れを許可しているわけではありません。

公式サイトに「おまとめ目的での利用も可能」と明記されている場合、そのカードはおまとめにも利用できます。

ただし、貸金業者のカードローンで借り入れをまとめると総量規制の影響を受けるため、借りられる額は年収の3分の1までに制限されます。

ここでいう貸金業者とは、消費者金融やクレジットカード会社が提供するカードローンを指します。

例えば、JCBのカードローン FAITHは貸金業者のカードローンに該当するため、おまとめ目的でも年収の3分の1を超えての借り入れはできません。

おまとめ目的でカードローンの利用を検討するなら、カードローンの提供元が銀行か貸金業者かを必ず確認し、必要な金額を借りられる商品に申し込むようにしましょう。

おまとめローンでどれだけ負担を軽減できるかをシミュレーション

おまとめローンを使ってどれだけ負担が軽くなるかをシミュレーションすると、商品の特徴がより分かりやすくなります。

ただし、おまとめ後の月々の返済額次第では、たとえ金利が下がった場合でも、最終的に支払う利息の合計が増えてしまうケースもあります。

おまとめローンの主な利用例は以下の通りです。

| おまとめローンの利用例 | 借入状況 | 返済回数 |

|---|---|---|

| おまとめ前 | ・40万円:年18.0% ・50万円:年17.8% ・10万円:年18.0% |

最大月3回 |

| おまとめ後 | 100万円:年15.0% | 月1回のみ |

おまとめ前に3件から借りていた場合、最大で月に3回の返済日が発生します。

それぞれの返済日ごとに返済額が異なると、どの借入先にいくら返済すればよいのか分かりにくくなり、滞納につながりやすくなります。

しかし、おまとめローンを利用すれば、返済は月1回にまとまり、管理がしやすくなるでしょう。

例えば、おまとめ前の月間返済額が28,000円だった場合でも、おまとめ後は最長返済回数の範囲内で無理のない金額に設定できます。

設定する返済金額ごとに、最終的な利息額をシミュレーションした結果は以下の通りです。

| 月々の金額 | 返済回数 | 利息 |

|---|---|---|

| 28,000円程度 | 58回 | 335,900円程度 |

| 23,000円程度 | 63回 | 450,800円程度 |

| 20,000円程度 | 79回 | 579,000円程度 |

| 16,000円程度 | 120回 | 936,000円程度 |

※おまとめ前の利息は454,900円程度

おまとめ前とほぼ同じ金額を返済した場合、およそ119,000円分の利息を節約できる計算です。

返済額を5,000円程度減らしたとしても、利息の金額はほぼ変わりません。

しかし、月々の返済額を20,000円まで減らすと、たとえ利息が年15.0%に下がっても、最終的な利息の総額は124,100円程度増加する結果となりました。

おまとめローンで何を重視するかによって返済回数を決める

おまとめローンで返済回数を決める際には、自分がどのような条件を求めているかを明確にしましょう。

| 求める条件 | 返済回数の決め方 |

|---|---|

| 毎月の返済回数を減らしたい | 今の返済額と同程度になるよう返済回数を設定 |

| 毎月の返済額も利息も減らしたい | 月々の返済額が少し下がっても利息総額が増えない返済回数を見極める |

| 毎月の返済額を減らしたい | 無理なく支払える金額になるまで返済回数を増やす |

月に何度も返済日があると支払いの管理が大変になるため、手間を少なくしたい場合は今と同じくらいの返済額に設定するとスムーズです。

返済金額が同じであれば、金利の引き下げによって返済額が減る可能性もあります。

一方で、月の返済額は減らしたいけれど、返済総額が増えるのを避けたい人は、しっかりとシミュレーションを行い、両方の条件を満たす返済回数を設定しましょう。

自分でシミュレーションするのが難しい場合で、申込先に相談すれば希望に合った借り方の提案をしてもらえます。

おまとめローンを使う目的が月々の返済負担の軽減なら、利息の総額よりも無理なく返せる額になるまで返済回数を増やしてみましょう。

自分に合ったおまとめローンを選ぶためのポイント5つ!審査が不安なときの申込先は?

自分に合うおまとめローンを選ぶ際のポイントは以下の5つです。

- 審査に不安があるなら消費者金融に申し込む

- 返済総額を減らしたいなら低金利の借入先を選ぶ

- 希望する金額が借りられるか上限額を事前に確かめる

- まとめたい借り入れが対象となる商品に申し込む

- 無理のない条件で申し込めるおまとめローンを選んで借りる

審査に不安がある場合は、消費者金融を借入先に選べば、銀行の商品よりも審査に柔軟な対応が期待できます。

そもそも審査に通過しなければおまとめを利用できないため、「パートやアルバイトなので不安」「収入が少ない」と感じている人は、どこから借りるかをしっかり考えなければなりません。

利息の負担を減らしたいなら、できるだけ上限金利の低い借入先を選ぶのが効果的です。

金利を比較するときは、下限金利ではなく上限金利で比較すると、おまとめによって本当に金利が下がるかどうか判断しやすくなります。

現在借りているローンをまとめられなければ意味がないため、融資の上限額やまとめられる借り入れの種類も事前に確認しておく必要があります。

おまとめローンの中にはWebだけで手続きが完結しない商品もあり、電話で申し込んだり、自動契約機で契約したりするケースも。

電話での申し込みの場合、対応時間内に連絡できないと申し込みが難しく、家族や周囲の人がいる時間が長いと借り入れを内緒にしづらくなります。

また、郵送での契約になると、書類からローンの利用が知られてしまうリスクもあります。

無理なく契約できるかどうか、申し込みの流れまで確認した上で借入先を選ぶようにしましょう。

審査通過に不安があるなら消費者金融のおまとめローンを選ぶ

審査に不安がある人は、銀行より審査が柔軟な消費者金融のおまとめローンを選ぶとよいでしょう。

以下のような人は、消費者金融を選ぶと審査に通る可能性が高まります。

- パート

- アルバイト

- 学生

貸金業者は、融資を専門とする金融機関であり、利用者のさまざまな資金ニーズに対応可能です。

一方、銀行は、預金を資金のもとにして融資を行っていて、もし貸したお金を回収できなくなると預金の引き出しに応じるのが難しくなる可能性があります。

預金の払い戻しができなくなれば利用者からの信頼を失うため、リスクに備えて慎重な審査が欠かせません。

慎重に審査を行うほど、落ちる人が増える傾向があります。

利用者のニーズにできるだけ応え、円滑な資金調達を目指す消費者金融と異なります。

貸金業は、消費者及び事業者の多様な資金需要に利便性の高い融資商品の提供や迅速な審査等をもって対応することにより、その円滑な資金調達に寄与しており、我が国の金融システムにおいて、預金という原資の性格上、リスクの高い融資には慎重に対処せざるをえない預金取扱金融機関の融資を補完する重要な役割を果たしている。

引用元:貸金業者向けの総合的な監督指針│金融庁

とはいえ、ある程度のリスクに備えている消費者金融でも、審査が甘いというわけではありません。

それぞれの申込先で定められた基準に基づき、厳格な審査が行われていますが、銀行ほどリスクに慎重になる必要がないため、消費者金融の審査は比較的柔軟です。

例えば、プロミスのおまとめローンは、パートやアルバイトでも申し込みができると明記されており、申し込みのハードルが低めです。

また、年収についての特別な決まりもなく、返済できると判断されれば審査を通過します。

勤務形態や年収が不安な人は、消費者金融の商品を検討してみるとよいでしょう。

そもそも銀行によってパートやアルバイトの借り入れを認めないケースもある

そもそも銀行のおまとめローンでは、パートやアルバイトで働く人の借り入れを認めていない例もあります。

例えば、東京スター銀行のおまとめローンでは、給与所得者で年収が200万円以上ある人だけが融資の対象です。

事前に申込条件を厳しく定めておけば、返済が滞るリスクを低く抑えられます。

銀行は、預金業務に悪影響を与えないように、返済不能を防ぐための対策を取る傾向があるため、収入に自信がない場合は無理に申し込むのは避けましょう。

負担を減らしたいなら低金利のおまとめローンに申し込む

利息の負担を減らすためにおまとめローンを利用する場合は、上限金利が低い借入先を選んで申し込みましょう。

おまとめ後の金利が、現在利用しているローンの平均金利より高くなるとは限りません。

しかし、同じくらいの金利になる可能性があるため、返済総額があまり減らないケースもあります。

金利を比較する際は、下限金利ではなく上限金利で比較しましょう。

例えば、以下の3社を比較すると、下限金利が最も高く設定されているのは東京スター銀行のおまとめローンです。

| SMBCモビットのおまとめローン | 3.0%~18.0% |

|---|---|

| レイク de おまとめ | 6.0%~17.5% |

| 東京スター銀行のおまとめローン | 9.8%~14.6% |

しかし、上限金利を比較した場合、最安なのも東京スター銀行のローンです。

利用限度額に近い高額借り入れでない限り、下限金利が適用されるケースはあまりありません。

今の時点での金利が分かっているなら、上限金利が低い借入先を選ぶと利息を抑えられるかどうか判断しやすくなります。

本記事で紹介した中で上限金利が低い借入先

本記事で紹介したおすすめのおまとめローンの中で、上限金利の低い商品は以下の通りです。

| おまとめローン | 金利(年) |

|---|---|

| アイフルのおまとめMAX・かりかえMAX | 17.5% |

| レイク de おまとめ | 17.5% |

| 横浜銀行カードローン | 14.6% |

| 東京スター銀行のおまとめローン | 14.6% |

| JCBのカードローン FAITH | 12.5% |

| ライフカードのおまとめ専用サポートローン | 16.5% |

上限金利が最も低いのは、JCBのカードローン FAITHです。

例えば、50万円を借りた場合、5年で返済を終えると、金利が年18.0%のケースと比較して86,900円程度の利息軽減が見込めます。

| 借入先 | 利息 |

|---|---|

| 年18.0%のローン | 261,800円程度 |

| JCBのカードローン FAITH | 174,900円程度 |

おまとめ専用のローンではありませんが、利用条件を満たしていれば上限金利を引き下げられます。

審査に不安があり、消費者金融を利用したい場合は、アイフルやレイクなどが上限金利年17.5%と比較的低めに設定されています。

利息の負担を減らしたいなら、申込条件を満たす商品の中から上限金利を比較し、できるだけ金利が低い商品に申し込みましょう。

借入額がまとめられるよう融資上限額を事前にチェックする

おまとめローンに申し込む際は、自分の借入総額をまとめられるかどうか融資上限額をチェックしましょう。

おまとめローンの借入可能額は、現在の借入残高まで、なおかつ商品ごとに決められた上限額の範囲内までです。

例えば、以下の借り入れがある人は、合計で90万円までまとめられます。

- 10万円

- 30万円

- 50万円

借入総額が600万円ある人は、融資の上限額が高い以下の商品を選ばないと、希望する金額をまとめられません。

| 融資限度額 | おまとめローン |

|---|---|

| 800万円まで | ・アイフルのおまとめMAX・かりかえMAX ・SMBCモビットのおまとめローン ・VIPローンカードのおまとめローン |

| 900万円まで | JCBのカードローン FAITH |

| 1,000万円まで | ・横浜銀行カードローン ・東京スター銀行のおまとめローン |

融資上限額が300万円であるプロミスやアコムを選んだ場合、希望する金額を借りられないことがあります。

まずは今借りている金額を正しく把握し、その上で融資限度額が借入総額を上回る商品を選びましょう。

クレジットカードのリボ払いや銀行カードローンもまとめて対応可能な商品を利用する

クレジットカードのリボ払いや銀行カードローンでの借り入れもまとめたい場合は、これらに対応可能な商品を選びましょう。

おまとめローンは、貸金業法施行規則に従って提供されている商品で、以下の2つの規定に基づいています。

- 第10条の23第1項第1号

- 第10条の23第1項第1号の2

施行規則は、法律を確実に守るために詳細を定めたルールです。

両方の規則が適用されている商品や、貸金業法の影響を受けない銀行の商品には、クレジットカードのリボ払いや銀行カードローンも含まれます。

一方、第10条の23第1項第1号の2のみに基づくプロミスやアコムでまとめられるのは、貸金業者が提供するローンだけです。

貸金業者からの借り入れだけをまとめたい場合は、どのローンが対象となるかを意識する必要はありません。

クレジットカードのリボ払いや銀行カードローンもまとめたい人は、それらがまとめの対象となるか事前の確認が必要です。

| 借入先 | 対象 |

|---|---|

| ・アイフルのおまとめMAX・かりかえMAX ・横浜銀行カードローン ・VIPローンカードのおまとめローン ・ライフカードのおまとめ専用サポートローン |

・貸金業者のローン ・銀行カードローン ・クレジットカードのリボ払い |

| ・レイク de おまとめ ・東京スター銀行のおまとめローン ・JCBのカードローン FAITH |

・貸金業者のローン ・銀行カードローン |

負担になっている借り入れをまとめるためには、まずまとめたい借り入れが対象となる借入先を選びましょう。

来店が難しい人でもWebだけで完結するおまとめローンなら申し込みやすい

来店が難しい人には、Web上で手続きを完結できるおまとめローンを以下の中から選びましょう。

- アイフルのおまとめMAX・かりかえMAX

- アコムの借換え専用ローン

- SMBCモビットのおまとめローン

- 東京スター銀行のおまとめローン

- VIPローンカードのおまとめローン

おまとめローンは、新規申込時と比べて返済能力が低くなりがちなので、金融機関は通常よりも慎重に審査を行う傾向があります。

例えば、通常のカードローンであれば最短3分で審査が完了し、Webだけで手続きができるプロミスも、おまとめローンの場合は以下の対応を行います。

- 審査は最短で即日対応

- Webのみの完結ではなく自動契約機で契約

即日審査には対応していますが、最短3分審査にはならないため、通常のカードローンよりも審査に時間がかかります。

また、Webで契約はできず、自動契約機まで足を運ぶ必要があります。

レイク de おまとめは申込方法が電話のみとなっており、契約時には自動契約機まで行かなければなりません。

プロミスでは、以前は近くに自動契約機がなくても郵送で手続きできましたが、2023年4月から郵送での契約が廃止されました。

そのため、レイク de おまとめもプロミスも来店が避けられず、自動契約機が近くにない場合は契約が難しくなります。

電話での申し込み内容を聞かれる可能性があるため、内緒で利用したい人には向いていないケースも。

おまとめローンを申し込む際は、事前に申し込みから契約までの流れを確認し、自分に合った無理のない商品を選びましょう。

絶対に通るおまとめローンを借りたい人が押さえるべき審査基準4つ

絶対に通過するおまとめローンを利用したい人が知っておくべき審査基準は、以下の通りです。

- 審査に通過するには安定した収入が必要

- 現在の借入状況に問題がある場合は借り入れができない

- 返済を延滞していると審査に通りにくくなる

- 申込内容が正確でないと虚偽の申請や返済能力を疑われる

おまとめローンの審査に通るためには、安定した収入が欠かせません。

また、現在の借入件数が多すぎたり、借入額が高すぎたりする場合は、審査に通りにくくなる可能性があります。

さらに、返済が遅れている人は、多くのケースで審査に通過できません。

申し込みの際に、内容が不正確だと、虚偽の申請を疑われたり、今ある借り入れを把握できていないと判断され、返済能力そのものを疑われたりする恐れがあります。

審査基準を事前に知っておけば申し込む前に対策を取れるので、必ず内容を確認してできる範囲で対応しましょう。

安定した収入がなければおまとめローンの審査通過は難しい

安定した収入がない人は、おまとめローンの審査に通るのが難しくなります。

おまとめローンは、すでに借り入れがある状態で申し込むため、通常よりも審査に慎重です。

例えば、以下の商品ではパートやアルバイトの利用が認められていません。

- 東京スター銀行のおまとめローン

- JCBのカードローン FAITH

横浜銀行カードローンは、パートやアルバイトであれば利用は可能ですが、学生への融資は行っていません。

パートやアルバイトの利用が認められていないのは、以下の理由で返済能力が低いと判断されるためです。

- 正社員と比べると離職率が高くなりやすい

- 年収が低くなりやすい

おまとめローンは、最長で返済回数を120回~160回程度まで設定できるため、返済が10年~13年程度長く続く可能性もあります。

パートやアルバイトの場合は、10年後には仕事を辞めている可能性も。

現在非正規で働いているなら、おまとめローンの申込前に長期的に働ける仕事を探すと審査に通過しやすくなります。

「子どもがいるため正社員は難しい」「夢を追ってアルバイトを続けている」などの理由から非正規で働いている人は、プロミスのおまとめローンを検討するとよいでしょう。

プロミスなら、パートやアルバイトも審査対象となっています。

現在の借入状況に問題があるとおまとめローンの審査は通りにくくなる

現在の借入状況に以下のような問題がある場合、おまとめローンの審査に通りにくくなります。

| 状況 | 対策 |

|---|---|

| 借入件数が4件以上ある | 借入件数を3件程度まで減らしておく |

| 借入総額が多い | 追加の融資は受けず、まずは返済を進めてから申し込む |

| 使っていないクレジットカードを持っている | よく使うカードだけを残してほかは解約する |

おまとめローンは、複数の借り入れがある人が利用するローンですが、借入件数が多すぎると「返済が難しい」と判断され、審査に通りにくくなります。

もし借入件数が4件以上ある場合は、以下の流れで件数を3件以内に減らしておきましょう。

- 借入の状況を整理し、借入額が少ないローンをチェックする

- 借入限度額までまだ余裕のある借入先から、追加で融資を受ける

- 追加で受けたお金を使い、残高が少ないローンを完済する

- 完済したローンは解約する

借入額が少ない借入先は完済しやすいため、借入限度額に余裕のあるところを選び、必要な金額だけ追加で融資を受けましょう。

例えば、最も少ない借入先の残高が7万円であれば、他のローンで7万円追加融資を受けて完済します。

完済後に借入先を解約すれば契約先の数が減らせて、おまとめローンの審査に通りやすくなる可能性もあります。

おまとめローンは、総量規制の範囲を超えた借り入れも認められる場合がありますが、借入額が多すぎると返済が難しいと判断され、審査に通らないケースがあります。

できれば総量規制の範囲内まで借入総額を減らしてから審査に申し込みましょう。

なお、追加融資は受けずに毎月忘れずに返済を続ければ、ある程度まで借入総額を減らせます。

使っていないクレジットカードが審査に影響をおよぼす可能性もある

おまとめローンの審査では、利用していないクレジットカードが審査結果に影響する可能性があります。

クレジットカードにキャッシング機能が付いている場合、今は利用していなくても将来的にキャッシングを利用する可能性があるとみなされるためです。

また、おまとめローンの契約後にお金に困ったとき、クレジットカードのキャッシングを思い出して借り入れてしまう可能性も考えられます。

返済能力が十分にあると判断してもらうためにも、使っていないクレジットカードは解約しておきましょう。

信用情報に延滞情報があるとおまとめローンの審査に通らない可能性が高い

信用情報に延滞情報が掲載されている場合、おまとめローンの審査に通らない可能性が高くなります。

信用情報とは、個人が借り入れやクレジットを利用した際の情報であり、記録される主な項目は以下の通りです。

- ローンやクレジットの契約状況

- 借入状況

- 返済状況

信用情報機関に記録が登録され、返済能力を調べる際に照会される仕組みです。

申し込み時に延滞があれば、返済能力があるとは判断されないため、おまとめローンの審査では返済状況も重要なポイントとなります。

もし返済を延滞していると、ほとんどの場合でおまとめローンの審査に通らないため、今の借入先で返済を続けて延滞の解消を目指しましょう。

長期延滞の情報は5年間記録されるため、延滞を解消してもその後5年間はおまとめローンの審査に通るのは難しくなります。

延滞を解消しただけで必ずしも借り入れをまとめられるわけではありません。

おまとめローンへの申し込みよりも、まずは以下の方法で返済管理をしっかり行いましょう。

- 返済日を忘れそうなときは通知機能やメモを活用する

- 返済に使うお金が足りないときは給料日後にすぐに返済分を取り分けておく

返済日を忘れそうな場合は、借入先が提供している通知機能を利用する方法があります。

返済日の数日前にメールやプッシュ通知でお知らせしてくれるため、活用しましょう。

「通知機能を使うと借り入れが他の人に知られそう」と不安な人は、自分用のメモを活用するのもおすすめです。

返済に回すお金が手元に残らないときは、給料日直後にすぐ返済分を取り分けておき、残ったお金で生活するように意識しましょう。

申込先から信用を得るために正確な情報を把握する

おまとめローンを利用する際は、申込先から信用を得られるように、正確な情報を心がけましょう。

- 申し込みフォームの入力内容を正しく記入する

- 必要書類を揃えはっきり見えるように撮影して提出する

- 現在の借入件数や借入残高を正確に把握しておく

- 複数の申し込みによって返済が難しいという印象を与えないよう注意する

おまとめローンは高額な借り入れになりやすいので、返済能力と返済意思があると認められる必要があります。

申し込みフォームで入力ミスが多いと、虚偽の申請によって借りようとしていると疑われる可能性も。

必要書類が不足している場合は、審査に必要な情報が得られず、審査に通らない原因になりやすいです。

おまとめローンには、本人確認書類と収入証明書類が必要なので、もし手元にない場合は事前に用意しましょう。

所得証明書や課税証明書であれば、コンビニで取得可能です。

おまとめローンは、今ある複数の借り入れをまとめる商品のため、まとめる前の借入状況を正確に把握しておく必要があります。

例えば、借入件数を1件少なく書いたり、借入総額を低く申請したりすると、意図的に借り入れを隠して審査を受けたと疑われてしまいます。

嘘をついても信用情報の確認で発覚するため、必ず正確な情報を申告しましょう。

自分でも借入額が分からなくなっている場合は、各社のマイページや明細で確認できます。

どの会社から借りているか把握できていない場合は、信用情報機関に情報の開示請求をすると確認が可能です。

複数のおまとめローンに同時に申し込むと、返済に非常に困っているとの印象を与えてしまい、信用を失う恐れがあります。

審査結果が出るまで待ち、不承認だった場合に次の申し込みを行うのがスムーズです。

特に、借入件数と借入額を正確に把握するように努め、申し込み先の金融機関から信用を得ましょう。

おまとめローンの審査に落ちてしまったときに取れる対策3つ

おまとめローンの審査に落ちてしまった場合に取れる対策は以下の3つです。

- 別のおまとめローンに再度申し込む

- 現在利用しているカードローンで返済について相談する

- 債務整理の利用を検討する

おまとめローンは商品によって審査基準が異なるため、別のおまとめローンに申し込めば審査に通るケースも。

しかし、2件申し込んでも審査に通らない場合は、返済能力を超える借り入れをしている可能性が高いと考えられます。

今利用しているカードローンの会社に連絡し、返済方法の見直しを相談してみてください。

それでもおまとめローンの審査に通らず、返済条件の見直しもできない場合は、債務整理を検討する必要があります。

状況に応じて適切な方法を選び、今ある借り入れを完済・整理できるよう進めましょう。

別のおまとめローンで再度審査を受け直す

おまとめローンの審査に1回落ちた場合は、別のおまとめローンで審査を受け直すのをおすすめします。

審査を受け直す際は、消費者金融のおまとめローンが向いています。

銀行や信販会社のおまとめローンは審査が比較的厳しく、2社目で申し込みをしても審査に通る可能性は低いためです。

また、1社目で消費者金融のおまとめローンを選んだ場合でも、金融機関ごとに審査基準が異なるため、審査に通るチャンスはあります。

ただし、2社続けて審査に落ちた場合は、現在の借入状況に問題があると考えられるため、審査に通るための環境を整える必要があります。

借入件数や借入残高を減らしたり、信用情報を確認したりするなどの対策を行い、6ヶ月経過してから再度申し込むようにしましょう。

おまとめローンの申し込み履歴は、6ヶ月間信用情報に残ります。

6ヶ月以内に繰り返し申し込みをして審査に落ちると、さらに審査が通りにくくなるので注意が必要です。

2社連続で審査に落ちた場合は、6ヶ月ほど期間を空けてからあらためて申し込みましょう。

今利用しているカードローンについて返済条件の相談をする

おまとめローンを2社申し込んでも通らず返済が厳しい場合は、現在利用中のカードローン会社に返済条件について相談をしましょう。

- 返済を一時的に猶予してもらう

- 返済額を減らしてもらう

もし1ヶ月程度だけ返済が難しい場合は、返済を待ってもらえる可能性が高いです。

支払い可能な時期をはっきり伝え、返済を待ってもらえるように交渉すれば、約束した期限まで返済を延期してもらえる可能性があります。

一部のカードローンでは、公式アプリで返済日を調整できるケースも。

例えば、プロミスやアイフルの公式アプリだと、返済が間に合わないときに返済日を登録できる機能が用意されています。

事前に手続きをしておけば、電話連絡をしなくても督促なしで返済日を延期できます。

ただし、遅延損害金が発生し、返済がさらに難しくなるので、どうしても支払いが難しいときに限ってこの機能を利用しましょう。

どうしても支払いが難しいなら返済額の減額を申し出る

どうしても支払いが難しい場合は、返済額の減額を相談しましょう。

返済額の減額をお願いすると、追加の融資を受けられなくなる可能性が高いですが、無理のない金額に調整してもらえれば返済に集中しやすくなります。

おまとめローンと同じような効果も期待できるので、まずは電話で相談してみてください。

一時的に返済額を減らしたい場合には、返済の延期と同様に公式アプリから減額を申し出られる借入先もあります。

アイフルの公式アプリでは、毎月の返済額と最低返済額が表示されており、毎月の返済額の支払いが難しい場合は最低返済額だけの入金でも問題ありません。

長期的に返済額の見直しを希望する人は、電話で相談して自分に合った返済環境を整えましょう。

おまとめローンの審査がどこにも通らないなら債務整理も検討する

おまとめローンの審査にすべて落ちてしまい、返済の見直しも困難な場合は、債務整理の検討をおすすめします。

債務整理とは、借入先と話し合ったり法的手段を利用したりして、借金の返済方法を調整する仕組みです。

主な債務整理の方法は以下の通り。

| 債務整理の種類 | 手続き方法 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|

| 任意整理 | 借入先と相談して返済額の調整や将来的な利息の免除を受ける | ・裁判所に行く必要がない ・一部の借入先だけを対象にできる |

・個人で手続きを進めるのは難しい ・元金そのものは減らせない |

・手続きに多くの時間をかけられない ・連帯保証人に負担をかけたくない |

| 個人再生 | 裁判所に申し立てて返済額の一部を免除してもらう | ・返済負担を大きく減らせる可能性がある ・自己破産が認められない場合でも適用を受けられる可能性がある |

・裁判所を通すための手続きが複雑 ・安定した収入が必要 ・すべての借入先が含まれる |

利息だけの減額では返済が難しい |

| 自己破産 | 裁判所に申し立てて返済義務を全額免除してもらう | ・返済の必要が完全になくなる ・無職の場合も認められる可能性がある |

・一定以上の財産は手放さなければならない ・すべての借入先が含まれる |

返済の見通しが全く立たない |

任意整理は、借入先との相談によって将来の利息を免除し、3年~5年かけて無理なく返済する方法です。

利息分が減れば負担が軽くなり、さらに3年~5年の長期にわけて返済すれば完済できる可能性も高まります。

一部の借入先だけを対象にできるため、連帯保証人が付いた借り入れ以外は手続きが可能です。

自分で手続きを進めるのは難しい場合が多くなりますが、裁判所の関与が不要なため、弁護士や司法書士に依頼すれば比較的簡単に手続きできます。

手続きにあまり手間をかけたくない人や、連帯保証人のいる借り入れで迷惑をかけたくない人は、任意整理の利用を検討しましょう。

個人再生と自己破産はいずれも裁判所での手続きが必要

個人再生と自己破産は、どちらも裁判所を通じて行う手続きです。

個人再生は任意再生と比べて、借金の返済額を大きく減らせる場合が多くあります。

ギャンブルや浪費といった理由で自己破産が認められない理由での借り入れでも、個人再生なら整理可能なケースも。

ただし、利用するには一定の収入が必要であり、借入先を自分では選べません。

利息の減額だけで返済が難しい場合には、個人再生を選択するとよいでしょう。

自己破産は、借金の返済がどうしてもできなくなったときに利用する手続きです。

一定額以上の財産を失い、すべての借り入れが整理の対象となります。

また、連帯保証人が付いているときは迷惑がかかる可能性も高いため、自己破産は最後の手段として選びましょう。

どちらの手続きも自分だけで進めるのは難しいため、弁護士や司法書士など専門家の力も借りながら、自分に最適な方法を選びましょう。

債務整理の費用について不安がある場合は、法テラスで相談が受けられます。

おまとめローンをうまく活用するための契約後の注意点

おまとめローンをうまく活用するために気をつけたい契約後の注意点は、以下の通りです。

- おまとめローンで延滞するとリスクがある

- カードローンに利用した人はできるだけ追加融資を受けないようにする

- 積極的に追加返済を行うよう心がける

おまとめローンを延滞した場合、一括請求を求められるリスクがあります。

借り入れ金額が高額になりやすいおまとめローンで一括請求を受けると、返済できなくなるケースも少なくありません。

また、おまとめ専用ローンは追加で融資を受けられない商品ですが、カードローンをおまとめに使った場合は新たに借り入れできてしまいます。

借り入れを続けてしまうと、そもそもローンをまとめた意味がなくなるため、できるだけ追加融資は避けましょう。

おまとめローンは、返済期間が長くなれば利息が高くなる可能性もあるため、できるだけ繰り上げ返済をして利息の負担を軽減すると最終的な利息総額を減らせます。

申込前には、これらの注意点をしっかり確認し、審査に通った後は計画的に返済を進めていきましょう。

おまとめローンの返済を延滞すると一括請求や遅延損害金請求のリスクがある

おまとめローンを延滞すると、以下のリスクが発生します。

| リスク | 詳細 |

|---|---|

| 一括請求 | ・決められた期限までに借入金をすべて返済する ・返済できない場合は財産が差し押さえられる可能性がある |

| 遅延損害金請求 | 損害賠償として追加の費用を請求される可能性がある |

おまとめローンは、毎月分割で返済できる仕組みの商品です。

分割返済を認めてもらうためには、借入先から信用されている必要があります。

数ヶ月間返済を延滞してしまうと、「約束が守れなかった人は今後も返済できないだろう」とみなされ、信用を失う結果になりかねません。

もし分割返済を認めても回収の見込みがないと判断されると、一括で全額を返済するよう求められます。

一括返済の期限までにお金を準備できない場合、給与や預貯金を差し押さえられてしまう可能性も。

差し押さえの際には会社にも連絡がいくため、借り入れをして延滞している事実が周囲に知られてしまいます。

また、給料が減ると、家族にも借り入れが知られるリスクも避けられません。

おまとめローンの返済を1日でも遅れると、遅延損害金を請求されます。

遅延損害金とは、損害を補うための費用で、延滞した日数分だけ発生する仕組みです。

例えば、アイフルのおまとめローンでは遅延損害金が年20.0%に設定されており、おまとめローンの上限金利である年17.5%よりも高くなっています。

借り入れ期間が長くなるほど遅延損害金の金額も増えるため、なるべく延滞しないよう注意が必要です。

申し込みの際には、しっかりとシミュレーションと家計の見直しを行い、毎月どれくらい返済に充てられるかを確認した上で返済期間を決めましょう。

スムーズに完済できるようできる限り追加で借り入れはしない

おまとめローンを利用した後は、スムーズに完済できるよう可能な限り追加でお金を借りないようにしましょう。

おまとめ専用の商品では、通常、追加の借り入れができないため、返済が困難になるリスクは低くなっています。

一方で、おまとめローンとしてカードローンを利用した場合は、追加で融資を受けられます。

いつでも借りられる状態が続くと、少しお金が足りないときにもすぐ借りてしまい、なかなか返済が進まない可能性も。

追加で借りてしまいそうな人には、返済専用のおまとめローンの契約をおすすめします。

ただし「毎月の返済額に無理がなく、返済回数をまとめたい」「最終的な利息負担を減らしたい」といった人は、カードローンのおまとめでも問題ありません。

自分の意志で借り入れを止めるのが難しいと感じる人は、おまとめ専用のローンを選び、借入残高を計画的に減らしていきましょう。

おまとめローンを利用していても余裕があるときは追加で返済する

おまとめローンを利用した後でも、余裕があるときは追加返済をおすすめします。

追加返済とは「繰り上げ返済」とも呼ばれ、毎月の決められた返済額より多く返済する方法です。

おまとめローンで追加返済を行うと、以下のようなメリットがあります。

- 返済期間が短くなり、支払う利息の総額が減る

- 返済を早めに進めると、延滞するリスクを減らせる

おまとめローンで追加返済を行うと、返済期間が短縮できます。

ローンの金利は借り入れている日数に応じて発生するため、計画よりも早く返済が終われば、その分だけ利息の負担を減らせます。

例えば、年17.5%で50万円をおまとめし、5年間で返済する予定だった人が追加返済を行った場合の利息軽減効果は以下の通り。

| 返済期間 | 利息総額 | 軽減できる利息 |

|---|---|---|

| 5年 | 253,700円程度 | ― |

| 4年9ヶ月 | 239,700円程度 | 14,000円程度 |

| 4年6ヶ月 | 225,900円程度 | 27,800円程度 |

| 4年 | 198,700円程度 | 55,000円程度 |

返済期間を3ヶ月短縮するだけで、14,000円程度の利息を減らせます。

おまとめローンを延滞すれば、一括請求や差し押さえといったリスクがあるため、最初から無理な返済計画を立てるのは避けましょう。

毎月の返済額は負担の少ない金額に設定し、ボーナス月や家計に余裕がある月には多めの返済を心がけると、滞納を防ぎながら効率よく返済を進められます。

さらに、追加返済も取り入れて早めの完済を目指しましょう。

絶対通るおまとめローンでお金を借りたい人によくある質問

絶対審査に通るおまとめローンを利用したい人によくある質問は、以下の通りです。

- おまとめローンはどのように利用する商品?

- おまとめローンを利用したら今までのローンは解約しなければならない?

おまとめローンはカードローンとは違うため、利用方法が分からないとの声も聞かれます。

今利用しているローンを解約する必要があるかどうか迷う人も少なくないので、疑問がある場合は事前にしっかり確認し、納得した上で申し込みを始めましょう。

おまとめローンはどのように利用すればいいですか?

おまとめローンを利用する際の流れは、以下の通りです。

- 利用したいおまとめローンが指定する申込方法で手続きする

- 審査結果の連絡を受けたら、案内に沿って契約する

- 指定された方法で現在の借入先を完済する

- 新しく契約したおまとめローンで返済を始める

まず、利用したいおまとめローンを決めて、対応している申し込み方法で手続きしましょう。

Webから申し込めるケースが多いですが、中には電話のみ対応しているおまとめローンもあるので、申込方法を必ず確認してください。

申し込み後は審査結果の連絡を待って、審査に通ったら指定の方法で契約を進めましょう。

もし来店が難しい人は、Web上ですべて手続きが完結するおまとめローンを選択すると、無理なく手続きができます。

現在の借入先への返済方法は、おまとめローンによって2種類あります。

- おまとめローンを提供する企業が借入先に直接振り込んでくれる

- 自分で現在の借入先に返済する

企業側が返済まで代行してくれるおまとめローンなら、自分で手続きをする必要はありません。

逆に自分で返済する場合は、現在の借入先に完済できる金額を入金しましょう。

現在の借入先への返済が完了すると、新しく契約したおまとめローンの返済が始まります。

おまとめローンによって申し込みや契約方法が異なるため、自分にとって無理なく手続きできる借入先を選んで申し込みましょう。

おまとめローン利用時に今までのローンは解約が必要ですか?

おまとめローンを利用する際、これまでのローンの解約を求められる場合があります。

全額返済しても追加で借り入れできる状態なら、利用者が再び新たな借り入れをする可能性があるためです。

おまとめローンの返済中に新たな融資を受けてしまうと、支払いが滞るリスクが高まります。

多くのおまとめローンでは返済に集中できるよう、既存ローンの解約を条件としています。

ただし、解約を条件としたおまとめローンでクレジットカードのリボ払いもまとめてしまうと、その後リボ払いが利用できなくなる点に注意しましょう。

利用者の利便性を考えて、一部のおまとめローンでは解約を求めていません。

例えば、アイフルのおまとめMAXは他社からの借入を条件とせず、柔軟に利用できる商品です。

クレジットカードのリボ払いも含めて借り入れをまとめる場合は、事前に解約が条件となっているかを必ず確認し、自分に合ったおまとめローンを選びましょう。