セブン銀行カードローンは審査が甘い噂の根拠は、融資を受けられた人の口コミが発端です。

決して審査が甘い訳ではなく、誰でもお金を借りられるという意味ではありません。

セブン銀行カードローンは、コンビニでの買い物ついでに利用できるサービスではなく、返済が必要なのです。

セブン銀行カードローンの審査ではどこを見るのか、審査落ちになる人はどのような特徴があるのか解説。

すぐに実践できる、審査落ちの可能性を低くするコツも伝授します。

セブン銀行カードローンの審査は甘い印象がある?口コミと審査基準を徹底解説

セブン銀行カードローンの口コミでは、審査が甘い印象を持っている人が多い傾向です。

とはいえ実際に口コミを調査すれば、審査落ちした人も多数見つかりました。

| セブン銀行カードローンの審査に通過した口コミ |

|---|

|

| セブン銀行カードローンの審査落ちした口コミ |

|---|

|

調査の結果、セブン銀行カードローンの審査は決して甘くないことが分かります。

セブン銀行は手軽なコンビニのイメージがあるものの、カードローンの審査は厳しい金融機関です。

「セブン銀行カードローンの審査が甘い」と感じた人は、自分が審査に通過したから言えている可能性が高いと判断できます。

セブン銀行カードローンは銀行カードローンのため、厳しく審査される傾向があります。

必ず審査に通過できると思わず、申込条件を守って申し込みましょう。

低めの金利設定で消費者金融よりも厳しい審査が行われる傾向

セブン銀行カードローンの金利は、大手消費者金融よりも最大4.0%程度低い利率です。

| 限度額 | セブン銀行カードローンの金利(年) | 大手消費者金融の一般的な金利(年) |

|---|---|---|

| ・10万円 ・30万円 ・50万円 |

15.0% | ~18.0% |

| ・70万円 | 14.0% | |

| 100万円 | 14.0% | ~15.0% |

| ・150万円 ・200万円 |

13.0% | |

| ・250万円 ・300万円 |

12.0% |

セブン銀行カードローンでは、限度額ごとに金額が固定される仕組みです。

利用限度額が70万円以下のときなら特に、消費者金融との差が大きくなる可能性もあります。

通常、カードローンの金利は低いほど審査が厳しい傾向です。

消費者金融より金利の低いセブン銀行カードローンは、審査が厳しいと推測可能です。

カードローン業者別でセブン銀行カードローンは審査が通りにくい傾向にある

カードローン業者別で調査しても、金利が低めな銀行カードローンは消費者金融よりも厳しい審査が行われる傾向です。

| カードローンの業者 | 平均的な金利 | 審査の厳しさ |

|---|---|---|

| 消費者金融 | 18.0%程度 | 柔軟性が期待可能 |

| ・信販会社 ・クレジットカード会社 |

15.0~18.0%程度 | やや厳しい傾向 |

| 銀行カードローン | 14.5%程度 | 厳しめの傾向 |

セブン銀行カードローンは、銀行カードローンに該当します。

コンビニATMの利用でも、審査の厳しさに例外はありません。

銀行カードローンは、過去の過剰な貸し付けが問題となり、厳しく審査するよう金融庁から義務付けられています。

銀行カードローンについては、近年の残高増加から、過剰な貸付けが行われているのではないか等の批判・指摘があるところであり、各銀行では、自主的な業務運営の見直しを検討・実施してきています。

引用元:銀行カードローンの実態調査結果について|金融庁

消費者金融の審査に通過できても、セブン銀行カードローンでは通過できない可能性もあります。

申込時は正確な必要事項を入力し、電話連絡にも素早く対応してください。

セブン銀行カードローンは保証会社アコムの審査も通過しなければいけない

セブン銀行カードローンの審査は、保証会社のアコムの審査にも通過しなければなりません。

セブン銀行カードローンの申込条件にも、アコムの保証を受けられる人と明記があります。

| セブン銀行カードローン申込条件 |

|---|

|

保証会社とは、契約者が返済できないときに借入金を全額肩代わりする会社です。

自社が損することなく、保証会社としての立場から審査を実施して返済能力を見極めます。

アコムが「保証してもいい」と判断しなければならないため、セブン銀行カードローンの審査に通過しても、アコムの審査に通過できないと借りられません。

アコムのカードローンとセブン銀行カードローンの審査基準は異なる

アコムとセブン銀行は別の会社なため、審査基準も違います。

アコムは大手消費者金融の中の1社で、自社カードローンも展開しています。

しかし、消費者金融と同じ基準で審査しているとは限りません。

セブン銀行からの借り入れは、銀行カードローンの補償のため金利が低く、高額融資になる可能性もあります。

低金利な高額融資を保証してもいいか見極めるので、アコムでもより厳しく審査される可能性が高い状態です。

| アコムの立場 | 上限金利(年) | 審査の厳しさ |

|---|---|---|

| 自社で融資 | 年18.0% | 期待できる柔軟性 |

| 保証会社として審査 | 年15.0% | 厳しめである |

アコムの審査に通った人でも、セブン銀行カードローンは審査落ちする可能性があります。

審査基準は公開されていないため、以下に当てはまる人はセブン銀行カードローン以外のローンを選びましょう。

- 半年以内にアコムの審査に落ちた経験がある

- 半年以内にアコムが保証しているカードローンの審査に落ちた経験がある

- 現在複数のカードローンに同時申し込みしている

消費者金融のアイフルやプロミスは、審査基準が違うので通過できる可能性もあります。

勤務形態や年収による申込条件の縛りはないが注意が必要

セブン銀行カードローンの申込条件に、収入に関する記載がありません。

職業も学生不可以外の条件がなく、申し込むだけならハードルは低いと言えます。

銀行カードローンには、申込条件を厳しくして利用者を限定している商品もあります。

申込条件が厳しいカードローンの一例

| ローン商品 | 勤務形態、収入に関する申込条件 |

|---|---|

| JCBカードローン FAITH | パート、アルバイト不可 |

| セゾン マネーカードゴールド | 年収400万円以上 |

| ろうきんのカードローン | ・同一勤務先で勤続1年以上 ・年収150万円以上 |

上記の例のとおり、収入面で条件を設けるときは申込条件に明記されているケースが多い傾向です。

正社員ではなくても安定収入があると、セブン銀行カードローンの審査に通過できる可能性があります。

銀行カードローンの審査で正社員が有利な理由

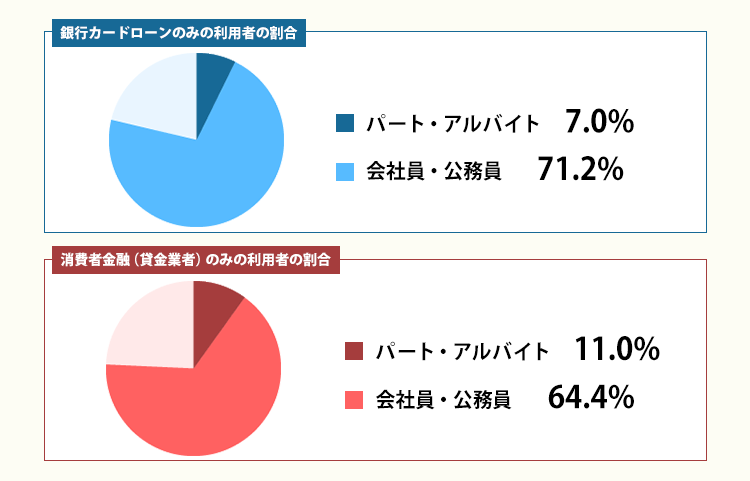

セブン銀行のみではなく、銀行カードローンは収入が安定している正社員や公務員の方が審査で有利な傾向です。

実際の調査でも、消費者金融と銀行カードローンでは勤務形態別の利用者割合が違います。

参考:一般社団法人 全国銀行協会|銀行カードローンに関する消費者意識調査

パート・アルバイトに対する会社員の利用割合は、銀行カードローンでは約10.2倍、消費者金融は約5.9倍です。

正社員は長期勤務が前提の雇用形態で、毎月安定収入もあります。

長期にわたり毎月の返済が続くカードローンでは、正社員は安定収入の点で高い評価です。

例えばセブン銀行カードローンで10万円借りれば、返済計画は以下の通り。

| 項目 | 詳細 |

|---|---|

| 金利(年) | 15.0% |

| 月々の返済額 | 2,000円 |

| 返済期間 | 79回 |

最低返済額で返済すれば、完済までに6年半程度かかります。

返済が長期間にわたりも返済しやすいのは、正社員や公務員です。

パートやアルバイトの人は勤続年数を少しでも長くして、収入の安定性がアピールできる状態で申し込みましょう。

セブン銀行カードローンの審査時間は3営業日程度!土日申込は遅れる可能性あり

セブン銀行カードローンの審査時間は、申込完了の翌日から3営業日程度です。

即日審査、即日融資の対応はありません。

審査時間を左右するのは、以下3つのポイントがあります。

- 通知確認のタイミング

- 勤務先へ在籍確認電話の有無

- セブン銀行口座開設の必要性

申し込みのタイミングにより休業日を挟み、審査開始までに時間がかかります。

審査結果はメールで通知されるので、見逃さないようにしましょう。

勤務先への在籍確認電話は、セブン銀行は原則実施していません。

電話なしなら審査がスムーズなものの、実施が必要だと時間がかかるときもあります。

セブン銀行口座の開設も同時に申し込んだときは、最長で2週間かかるケースも。

急ぎでお金が必要なら、融資までに必要な時間を確認した上で早めに申し込みましょう。

セブン銀行カードローン審査時間は最短で翌日に結果がメールで届く

セブン銀行カードローンの審査結果の通知は、メールで届きます。

「@sevenbank.co.jp」のドメイン名でメールが届くため、事前にフィルターで弾かれないよう設定を確認しましょう。

審査結果は最短翌日※、遅ければ数日かかります。

こまめにメールフォルダをチェックして、結果通知を見逃さないでください。

年末年始の申し込みは審査完了まで時間が必要

セブン銀行カードローンは、年末年始に申し込むと審査に時間を要します。

12月30日の20時30分以降1月3日までの申し込みなら、1月4日以降にしか審査結果通知が届きません。

12月30日が土日祝日では、15時30分までとなります。

1月4日以降は、4~5日の間に溜まった申込者の審査をするので結果通知は遅くなりがち。

正月に向けてお金が必要な人は、余裕をもって12月25日までの申し込みを完了させましょう。

在籍確認は原則電話を行わないため審査のスムーズさが特徴

セブン銀行カードローンでは、原則電話による在籍確認は行っていないと明言しています。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

引用元:セブン銀行カードローン

在籍確認とは、申込時に申告した勤務先で本当に勤務実態があるかを調査する手続きです。

勤務実態があると安定収入がある証拠となり、返済能力があると認められます。

審査が厳格な銀行カードローンでは、在籍確認は勤務先に電話で行うことが一般的。

電話確認ができないと申込取り下げと、対応が厳しい銀行カードローンもあります。

在籍確認が厳しい銀行カードローンの一例

審査の一環として、ご勤務先への在籍確認を行わせていただきます。

(中略)

ご勤務先への在籍確認の際、本人確認のため氏名、生年月日等をお尋ねする場合があります。

在籍が確認できない場合は、取下げとして扱います。

引用元:住信SBIネット銀行

勤務先への電話は、プライバシーに最大限配慮されるものの、可能なら避けたい人も多いのではないでしょうか。

どうしても、勤務先への電話を避けたい人には、セブン銀行カードローンが向いています。

土日にセブン銀行の口座開設と同時に申し込むと審査時間が長引く場合がある

カードローンの申し込みと一緒にセブン銀行口座の開設を申し込んだ人は、土日に申し込むと審査開始が遅くなります。

セブン銀行の口座開設方法には、以下の2通りがあります。

| アプリ(マイセブン銀行)から申し込み | 郵送で申し込み | |

|---|---|---|

| 開設に要する時間 | ・平日9時~19時:最短10分 ・土日祝日、平日19時以降:翌営業日以降 |

2週間程度 |

| 利用可能な人 | 運転免許証またはマイナンバーカードを所有している | 左記以外の人でも申し込みできる |

手続きに要する時間は最短10分、最長2週間程度と大きく違います。

土日や祝日は、銀行法により銀行業務が停止するので、翌営業日を待たなくてはなりません。

連休にさしかかれば口座開設は大幅に遅れるので、早めの申し込みが肝心です。

アプリから口座開設申込可能な人は、運転免許証かマイナンバーカードを持っている場合のみ。

どちらもないなら、2週間ほどかけて口座を開設するしかありません。

カードローンの審査開始まで長い時間を要するため、急ぐ人は口座開設不要のカードローンを検討してください。

| 口座開設不要の銀行カードローンの一例 |

|---|

|

4営業日以上審査結果が来ない場合の問い合わせ方法

申し込みから4営業日たっても連絡がないなら、セブン銀行に問い合わせましょう。

万一に備えて、問い合わせ前に迷惑メールフォルダも確認してください。

セブン銀行アプリがある人は、登録しているメールアドレスが正しいかも確認が必要です。

いずれも問題がないときは、以下の方法で問い合わせてください。

- チャット

- メール

- 電話(口座開設済みの人のみ)

チャットや電話でオペレーターが直接対応している時間は、月曜から土曜の9時から18時までです。

急ぎでないなら、メールで問い合わせましょう。

審査結果の郵送物対応についての注意事項

SNSの口コミによると、審査落ちで即メールがきた人も一定数いました。

「瞬殺」「秒で落ちた」とあるように、申込後すぐに審査落ちメールが届く人もいます。

即審査結果が出る理由は、スコアリング審査です。

瞬殺で審査落ちする人の特徴はスコアリング審査で落ちている可能性が高い

セブン銀行カードローンの審査を行うアコムでは、迅速な審査ができるスコアリング審査を取り入れています。

スコアリング審査は、申込情報を点数化することで審査に活用する方法。

点数配分は非公表で、カードローン会社によって重視する項目が違います。

| スコアリング審査で対象となる項目の例 |

|---|

|

スコアリングの点数は機械で自動計算です。

合計点数が基準以下だと、人が審査を行う前に審査落ちが確定する方法です。

スコアリング審査に落ちると、瞬殺と言われているようにすぐに審査落ちの結果が届きます。

アコムの自社カードローンでも導入しており、申し込みから融資まで最短30分審査を実現。

セブン銀行カードローンの審査でも導入している可能性が高い傾向です。

スコアリング審査通過後、審査担当者の判断で審査落ちとなるケースもあります。

セブン銀行カードローンで審査落ちの可能性が高い6つの特徴

セブン銀行カードローンで審査落ちする可能性が高い人の特徴には以下6つが挙げられます。

- 信用情報に傷がある

- 他社借入が多い

- 収入は不安定

- 過去にアコムとトラブルがある

- 同時にで複数のカードローンに申し込んだ

- 申し込みに不備がある

6つに共通するのは、お金を貸すには信用できないと判断されてしまう点です。

審査は直接会って面接するのではなく、信用度の判断基準は信用情報と申込情報しかありません。

個別の事情に関わらず、信用できないステータスが1つでもあると審査では極めて不利になります。

自分が審査落ちしやすいか、事前に確認もできます。

不安要素がある人は、各項目を参考に事前対策が必要です。

信用情報に過去の支払い遅延や強制解約の記録がある

信用情報に過去の延滞履歴や金融事故情報が載っていれば、審査に不利です。

信用情報の例は以下の通りです。

| 信用情報 | 記録が残る期間 | |

|---|---|---|

| 金融商品に申し込んだ履歴 | 6か月 | |

| クレジットカード、カードローンの契約内容 | 5年 | |

| 支払い残高 | ||

| 支払い状況、遅延状況 | ||

| 61日以上の長期延滞 | ステータスに「異動」が記録される | |

| 強制解約 | ||

| 債務整理 | ||

| 自己破産 | 5~10年 | |

カードローンやクレジットカードの入会審査では、信用情報が必ず照会されます。

ステータスが「異動」と表示される強制解約や長期延滞は、どこのカードローンでも審査落ちする可能性が高い傾向です。

審査で参考にすることは、日本で発行するほぼすべてのクレジットカードやカードローンの情報。

日本の信用情報機関が3つあり、加盟している金融業者から常に情報を集めています。

- CIC

- JICC

- KSC(全国銀行個人信用情報センター)

3つの機関は、相互に常に異動情報を共有しています。

セブン銀行カードローンは上記のうちKSCに加盟しており、自己破産情報が最長10年と長期間残る特徴があります。

KSCでは信用情報の本人開示が可能

セブン銀行カードローンで利用されるKSCの信用情報は、本人開示で確認可能です。

スマホやパソコンからインターネット開示を選べば、郵送を待たずすぐに報告書がダウンロードできます。

- KSCのインターネット開示ページにアクセス

- メールアドレスを登録

- 名前や住所など必要事項を入力

- 書類の撮影で本人確認

- 開示手数料1,000円の支払い手続き

- 登録したメールアドレス宛てに記載のURLから開示情報を確認

開示は手数料が必要であり、以下の方法から選べます。

- クレジットカード

- デビットカード

- PayPay

- キャリア決済

信用情報に不安を感じるなら、申込前に情報開示で確認しましょう。

万一、異動の記録が残っていたら、保管期限を終えて記録が消えるまでは審査に申し込むのを控えましょう。

他社からの借入が多く返済余力に不安がある

信用情報から得た他社借入情報から、今以上に返済額を増やす余裕がないと判断されると審査落ちします。

返済能力を判断する1つの基準は、貸金業法の総量規制です。

「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高は、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されることが、いわゆる総量規制です。

引用元:日本貸金業協会

総量規制では、年収の3分の1を超える貸付は禁止されています。

例えば年収300万円の人なら上限100万円、150万円の人は上限50万円です。

銀行カードローンは貸金業法の対象外なものの、過剰貸付が問題化して以降は返済能力の審査が厳しくなり、総量規制の趣旨を理解して限度額を設定しています。

金融庁の調査によれば、銀行カードローンの限度額設定は以下の割合です。

銀行120行のカードローン限度額

| 貸金業者も含めた借入総額 | 割合 |

|---|---|

| 年収の3分の1まで (総量規制並み) |

83行(69.2%) |

| 年収の2分の1まで | 14行(11.7%) |

参照元:金融庁|銀行カードローンのフォローアップ調査結果について

年収の3分の1を超える他社借入があれば厳しい状態、2分の1を超えれば審査落ちは濃厚です。

借入額が年収の3分の1に近いなら、少しでも返済を進めてから、セブン銀行カードローンに申し込みましょう。

収入が不安定で毎月の返済継続が難しいと判断される場合

毎月の収入が不安定な人は、返済が続けられないと判断されて審査落ちしやすい状況です。

| 収入が不安定だと判断されやすい人の一例 |

|---|

|

例に挙げた雇用形態の人は、継続した収入を得られなくなるリスクが高いと判断されます。

カードローンを利用すれば、毎月決まった金額の支払いが一定期間続きます。

例えば、セブン銀行カードローンで50万円借りれば毎月最低8,000円の返済が必要です。

仮に毎月8,000円の返済を完済まで続ければ、返済期間は10年を超えます。

安定的に長期返済を続けられることが、審査通過の条件です。

短期の仕事をしている人なら、長期の仕事に就いた上でセブン銀行カードローンに申し込みましょう。

アコムが保証する他のカードローンでトラブルがあった場合

アコムが保証会社のカードローンで返済遅延や代位弁済の経験がある人が、審査落ちすると考えましょう。

信用情報機関では、保管期限が過ぎた金融事故情報は消えるものの、アコムが持つ過去の取引履歴の保管期限がありません。

金融事故を起こした人が、社内でブラックリスト入りしている可能性もあります。

アコム保証のカードローンは、ネット系や地方銀行に多い金融機関です。

- LINEポケットマネー

- auじぶん銀行カードローン

- ソニー銀行カードローン

- 三菱UFJ銀行カードローン バンクイック

- スルガ銀行カードローン

- 西日本シティ銀行 NCBキャッシュエース(カードローン)

- 中京銀行カードローン

- 北海道銀行カードローン

- 北陸銀行カードローン

参照元:アコム

記の業者や銀行で問題を起こした人は、別のカードローンに申し込みましょう。

複数のカードローンに短期間で申込んでいる

一度に複数のカードローンに申し込めば、現在の資金力がなく借り逃げ目的だと疑われます。

申込履歴は、信用情報として即座に記録されてしまいます。

一般的に、1か月の間に3社以上申し込むと多重申し込みの扱いになり、審査落ちに繋がる可能性があります。

多重申し込みとは、立て続けに申し込んだことが原因で一時的に審査に通りにくい状態です。

最低でも、同じタイミングで申し込むのは1社のみにとどめましょう。

申込内容の誤りや必要書類の不備が原因で審査に影響がある

収入や勤務形態は問題がなくても、申込手続きに不備が多いと審査落ちの要因です。

最初の手続きが正確にできないなら、借りたお金を返済する意識も低いためはと疑われるためです。

年収や勤務先情報の誤りから、内容によっては虚偽申告を疑われるケースも。

メールアドレスを間違えていれば、手続きが進まず申し込みは取り下げられます。

必要書類は、どれも最新の書類が必要です。

申込内容は1項目ずつ慎重に入力し、確実に誤りがないか確認してから送信ボタンを押しましょう。

| 申込前の6つのチェック項目 |

|---|

|

セブン銀行カードローンに申し込み後審査から契約・借り入れまでの流れ7つ

セブン銀行カードローンに申し込み後、審査から契約・借り入れまでの流れは以下の7つです。

| セブン銀行カードローンの申し込みから融資まで7つ流れ |

|---|

|

申込手続きはすべてアプリで完結し、ローンカードなしでお金を借りられることがセブン銀行カードローンの特徴です。

銀行の口座開設からスタートした人には、後日セブン銀行のキャッシュカードが簡易書留郵便で届きます。

カードが届く前に、以下のいずれかの方法で借入できます。

- セブン銀行ATMで、スマホATM機能を試用して現金を借り入れ

- ダイレクトバンキングからセブン銀行口座に振込融資完了

毎月の約定返済方法は、セブン銀行口座からの自動引き落としです。

スマホだけで申し込みから借り入れ・返済まで完結し、契約手続きでも面倒な書類の郵送がありません。

返済の手続きを毎月する必要はなく、返済し忘れを防げます。

本人確認書類は1種類の提出でOK

セブン銀行カードローンの申し込みに必要な本人確認書類とは、以下の中から1つのみです。

| 提出可能な本人確認書類 |

|---|

|

銀行カードローンは、本人確認書類が2種類必要なケースもあります。

住民票の原本など、取得に手間がかかる書類が必要な銀行もあります。

セブン銀行カードローンは手元にある書類で済むため、出先や仕事の休憩中でもすぐに申込できます。

収入証明書は増額審査時に求められる

セブン銀行カードローンは、初回申込者の限度額は50万円以下です。

初回申込は原則収入証明書を必要とされず、増額審査時に求められる可能性があります。

増額審査は契約後6か月以上経過してから申し込み可能で、希望限度額が50万円を超えれば提出が必要です。

提出可能な収入証明書類は以下の4つのうちいずれか。

- 源泉徴収票

- 住民税決定通知書

- 市区町村が発行する課税(所得)証明書

- 確定申告書(第一表)

毎月もらう給与明細書では、収入証明書として提出できません。

いずれも年に1回発行される書類ばかりなため、増額を希望する人は失くさず保管しておきましょう。

セブン-イレブンで深夜でもカード不要での借入が可能

セブン銀行カードローンは、セブン銀行ATMを利用すればカードなしで借り入れ可能です。

セブン銀行ATMは、定期メンテナンスがなく原則24時間利用できます。

24時間営業のセブン-イレブン内なら、深夜や早朝でも急ぎで現金が借りられます。

スマホATMの操作に必要なものは、Myセブン銀行アプリがダウンロードされたスマホだけです。

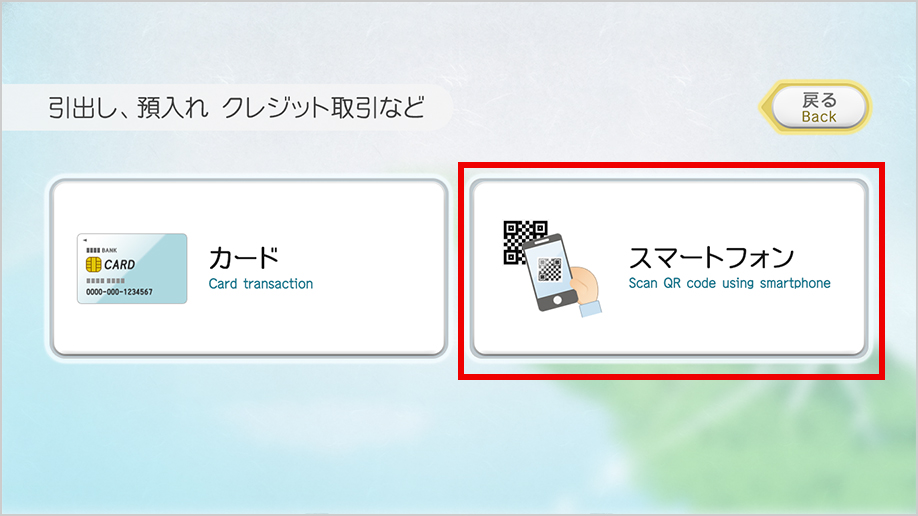

スマホATMでお金を借りる流れ

STEP1

セブン銀行ATMの画面で「引出し・預入れ クレジット取引など」を選択

STEP2

「スマートフォン」を選択

※古いATMの場合は、最初の画面で「スマートフォンの取引」を押す

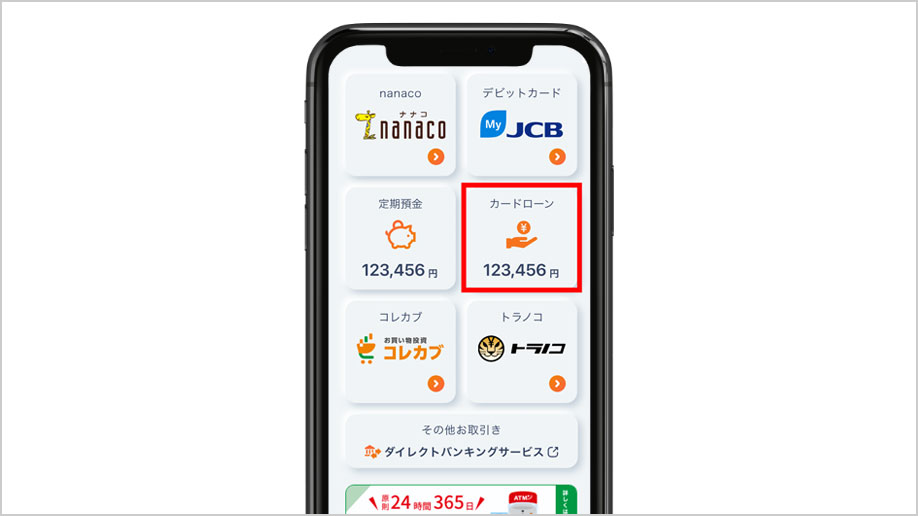

STEP3

アプリを開き、ホーム画面の「カードローン」を選択

STEP4

「借入」を選択

STEP5

ATMに表示されたQRコードの読み取り

STEP6

アプリに表示された企業番号の入力

STEP7

暗証番号入力

STEP8

借入金額入力

STEP9

現金受け取り・終了

セブン銀行カードローンでスマホATMを利用すれば、ATM手数料は全日無料です。

他のスマホATMに対応している消費者金融は、1回の取引につき110円~220円の手数料が一般的。

セブン銀行カードローンでは、便利なだけでなく手数料も節約可能です。

セブン銀行カードローンの審査通過率を上げるためのコツと事前準備

セブン銀行カードローンで審査に通りやすくするには、申し込みまでに4つのポイントを押さえましょう。

- 必要書類を事前に準備する

- カードローンの申込は1社だけにする

- クリーンな信用情報を保っておく

- 希望限度額の設定をする

希望限度額は、どの程度まで下げて申し込めるかが肝心です。

必要書類は、提出に適したものか事前に確認しましょう。

すぐにお金が必要な人は、焦って何社も申し込まずセブン銀行だけに絞ってください。

お金が足りなくてピンチでも、決して返済や支払いの遅延を起こしてはいけません。

必要書類の有効期限や住所欄に不備がないか確認する

必要書類は、有効期限と住所欄で問題が起きやすい部分です。

以下の点を確認しおき、書類を送信しましょう。

- 書類は最新か

- 本人確認書類の有効期限はあるか

- 住所変更したときは現在の住所るか

- 文字や写真は鮮明か

誤って古い書類を送信しないよう、印字された元号をよく確認しましょう。

本人書類には有効期限があるので、期限切れしていないかも確認が必要です。

住所変更がある人は、変更後の住所も確実に送ってください。

送信時は、文字や写真が鮮明な画像を厳選して送りましょう。

撮影時に光の反射があり文字が読めないと、再提出になる可能性があります。

セブン銀行カードローンの公式サイトでは、年収確認書類に関する以下の記述があります。

以下の場合は、増額申込を断ることがあるためご注意ください。

- ピントが合っておらず不鮮明

- 画像が暗く不鮮明

- 書類全体が判別できない

【年収確認書類について】

- 入力した年収額と年収確認書類の年収額が違う

- 税務署などが押印、証明書発行印が確認できない

- 画像が加工されている

参照元:セブン銀行カードローン

上記を見れば、必要書類の不備に対して厳しい対応だと分かります。

正しく書類を提出するまで、決して気を抜かないよう丁寧な対応を心がけてください。

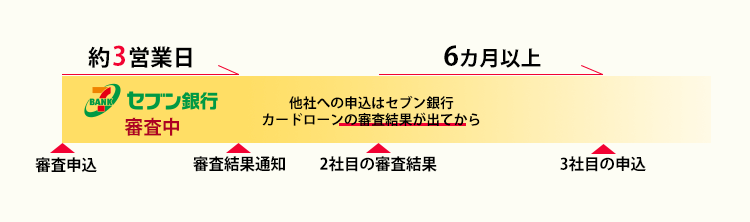

複数のカードローンへの申し込みは避ける

申込みするカードローンは1社だけにとどめ、審査落ちのリスクを避けましょう。

信用情報は、申込履歴だけでなく審査結果も記録されます。

審査落ち履歴が多い場合、審査担当者に与える印象が良くありません。

セブン銀行カードローンの審査結果を知ってから、2社目の申し込みを検討してください。

2社目も落ちた場合、信用情報が消える6か月後までを目安に申し込みは控えましょう。

毎月続けて申し込んでも、新たな借り入れに繋げにくい状況です。

他社借入やクレジットカード支払いで延滞を起こさない

傷のない信用情報を保つ方法は、支払いを延滞しないことが大前提です。

信用情報は、ローンやクレジットカード以外に、以下の支払いが記録される可能性もあります。

| 信用情報に記録される可能性がある支払い内容 |

|---|

|

携帯料金は、スマホ本体代金を毎月分割払いで支払っていれば支払い履歴が信用情報に記録される可能性が高いと言えます。

家賃は不動産会社によるので、契約書を確認しましょう。

利用者が多い日本学生機構(JASSO)の貸与型奨学金は、3か月以上延滞すれば信用情報に記録すると明記しています。

返済遅延を起こしたことがある人は、信用情報を照会して記録が残っているか確かめましょう。

セブン銀行カードローンは、KSC(全国銀行個人信用情報センター)だけ加盟しています。

他社カードローンでも審査落ちしやすい人は、加盟業者が多いCICの信用情報も確認しましょう。

希望限度額は年収の3分の1以内で、低めに設定する

申込時の希望限度額は、他社借入を加えて年収の3分の1以内にとどめておきましょう。

借入総額が年収の3分の1を超えていれば、貸金業法の総量規制をオーバーします。

総量規制の趣旨を理解し融資を行っているセブン銀行カードローンでも、返済能力が低いと判断されやすく、審査に落ちる可能性が高い状況です。

銀行カードローンだけみ利用している人の借入残高は以下の通り。

| 借入残高 | 割合 |

|---|---|

| 1~10万円 | 21.9% |

| 11万~30万円 | 19.0% |

| 31万~50万円 | 12.7% |

| 51万~100万円 | 13.2% |

参照元:一般社団法人 全国銀行協会|銀行カードローンに関する消費者意識調査

借入残高は10万円以下が最も多く、30万円以下は全体の40%程度に及びます。

セブン銀行カードローンの借入限度額は、10万円・30万円・50万円のどれかです。

審査状況に応じて決まるので限度額を選択できません。

セブン銀行カードローン審査に落ちたときの対処法と次の選択肢

セブン銀行カードローンの審査に落ちたけれど、どうしてもお金を借りたい人は以下3つのやり方から選びましょう。

- 6か月待ってセブン銀行カードローンに再申し込む

- アコム保証ではない銀行カードローン

- アコムではない大手消費者金融カードローン

セブン銀行カードローンを利用したい理由がある人は、最低6か月は空けないと再び審査落ちする可能性が高い状態です。

他のカードローンへ申し込むには、保証会社がアコム以外のところを選んでください。

すぐに審査難易度を落としたいなら、大手消費者金融も選択肢に入れましょう。

再度セブン銀行カードローンに申し込む場合は6か月以上空ける

セブン銀行カードローンで借りたい人は、6か月間は申し込みを避けましょう。

最初の申し込みから半年以上開ける理由は、以下の2つです。

- 6か月経過後に信用情報の申し込みや審査落ちの履歴が消える

- 急いで再申し込みしても審査落ちの原因が解消できない

6か月経過すれば、信用情報を見ても前回審査落ちしたとは分かりません。

再申し込みまでの間にステータスが良くなると、審査に通る可能性も高くなります。

| 審査でプラス評価になる可能性が高いステータス |

|---|

|

6か月前よりも現在のステータスが改善されている人は、再度セブン銀行カードローンの審査に挑戦しましょう。

アコムが保証会社でない銀行カードローンに申し込んでみる

審査落ちの理由が見当たらないなら、アコム以外が保証会社の銀行カードローンを選びましょう。

審査基準はカードローンにより異なるので、アコムとの相性が悪かった可能性もあります。

以下の銀行カードローンは、アコム以外の保証会社があります。

| カードローン名 | 保証会社 |

|---|---|

| 楽天銀行スーパーローン | 楽天カード 三井住友カード株式会社 |

| 三井住友銀行 カードローン | SMBCコンシューマーファイナンス株式会社 |

| PayPay銀行カードローン | SMBCコンシューマーファイナンス株式会社 |

| オリックス銀行カードローン | 株式会社ドコモ・ファイナンス 新生フィナンシャル株式会社 |

| みずほ銀行カードローン | オリエントコーポレーション |

SMBCと付けばSMBCグループで、三井住友カードやプロミスが属するグループです。

新生フィナンシャルは消費者金融のレイク、オリエントコーポレーションはオリコカードで知られています。

過去にトラブルがないカードローンを選んで申し込みましょう。

急ぎで融資が必要な場合は大手消費者金融も検討する

セブン銀行カードローンで融資が受けられず焦る人は、審査が早い傾向の大手消費者金融を選びましょう。

申し込みから融資まで最短3分ででき、土日も変わらず審査と融資を実施。

銀行カードローンよりも大幅に審査時間を減らせるので、急ぎで融資を受けたい人に便利です。

金利が高めな分、銀行カードローンよりも審査難易度は低い傾向です。

セブン銀行カードローンと同じように、在籍確認の電話は原則なしも大きなメリットです。

アコム以外のおすすめの3社を紹介するため、気になるカードローンに申し込みましょう。

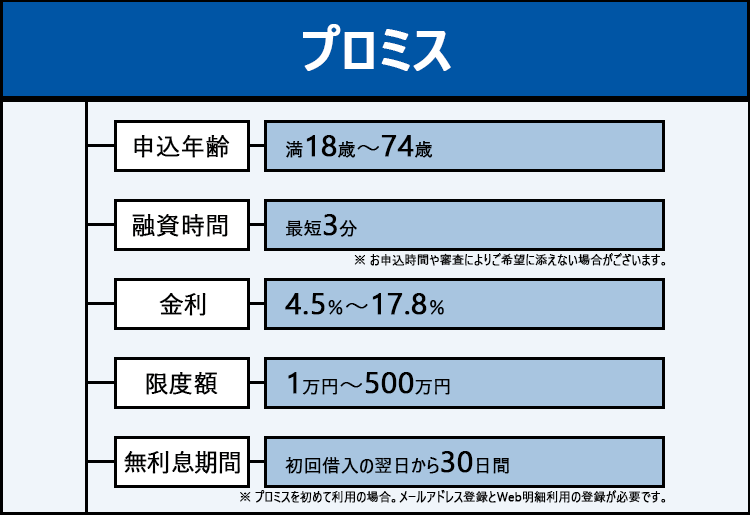

プロミスは土日でも最短3分での融資が可能

| 最短融資時間 | 3分※ |

|---|---|

| 金利 | 2.5%~18.0% |

| 無利息期間 | 初めて利用した翌日から30日間※ |

| 勤務先に在籍を確認する電話 | 原則なし |

プロミスは、土日も平日と変わらない体制で審査を実施しています。

申し込みから融資までの所要時間は、土日でも最短3分※。

審査対応時間は夜21時までなので、仕事終わりや夕食後でも即日融資に間に合う可能性があります。

30日間無利息期間を利用すると、金利の高さもカバーできます。

曜日に関わらず早く借りたい人は、プロミスに申し込みましょう。

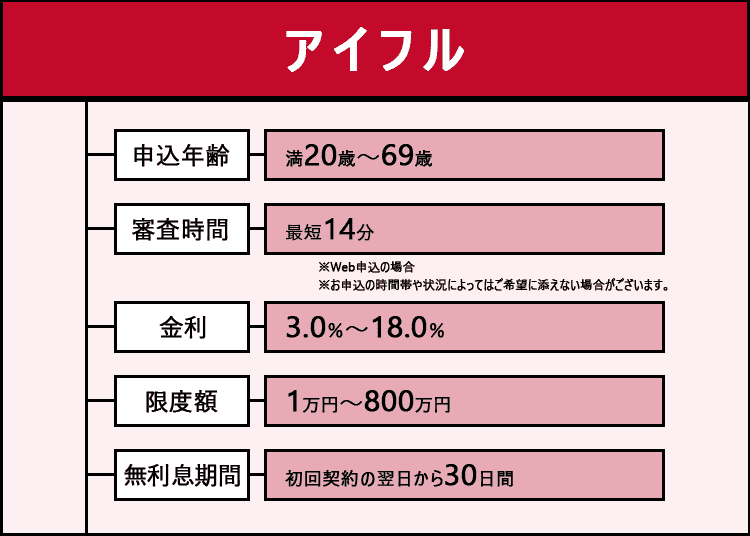

アイフルは独立系で銀行グループに属さない特徴がある

| 最短融資時間 | 14分※ |

|---|---|

| 金利 | 3.0%~18.0% |

| 無利息期間 | 初めての契約の翌日から30日間 |

| 勤務先に在籍を確認する電話 | 原則なし |

アイフルはどの金融グル―プにも属していないため、保証業務も自社で行っています。

銀行やクレジットカード会社の影響がない審査基準が特徴です。

大手グループに属していないにもかかわらず、カードローンのサービス面は充実。

カードレスで現金が引き出せるスマホATMなら、セブン銀行のほかローソン銀行のATMにも対応しています。

独自基準の審査を受けたいなら、アイフルを選びましょう。

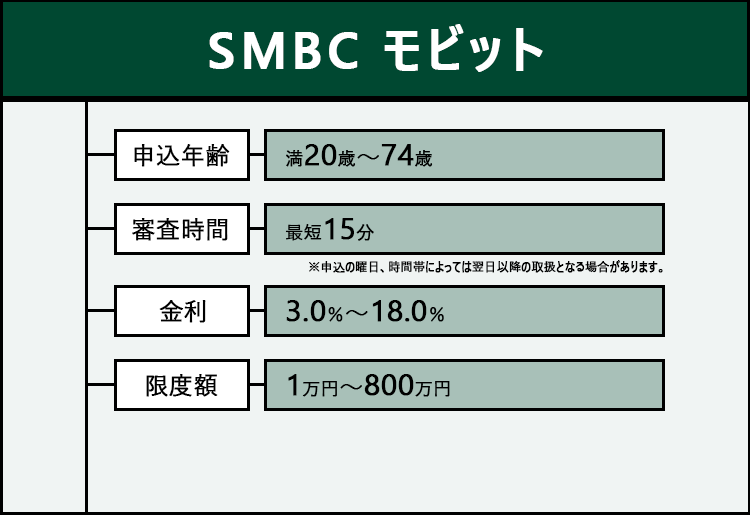

SMBCモビットは銀行内で手続きでき周囲にバレにくい

| 最短融資時間 | 最短15分※ |

|---|---|

| 金利 | 3.0%~18.0% |

| 無利息期間 | なし |

| 勤務先に在籍を確認する電話 | Web完結申込なら電話なしも可能 |

SMBCモビットは、三井住友銀行内にあるローン契約機※で契約手続きが可能なカードローンです。

即日融資希望でローンカードを受け取りたいときは、無人契約機に出向くことが一般的。

駅近くやロードサイドは人の目が気になりがちなものの、銀行内なら気にせず利用可能です。

SMBCモビットのローンカードは、三井住友銀行ATMが無料で利用可能なのも魅力です。

即日に現金で借りたいけれどスマホATM取引が不安なら、SMBCモビットに申し込みましょう。

※ローン契約機による申込受付ならびにカード受取につきましては、2026年9月6日以降、取扱いを終了いたします。

※掲載中の画像はセブン銀行カードローンのウェブサイトから紹介しています。