バンドルカードは、後払いもできるVisaブランドのバーチャルプリペイドカードです。

スマホにアプリをインストールし、電話番号を入力するだけで利用を始められます。

手軽に使い始められる反面、危険性や使い方について疑問を持つ人も少なくありません。

本記事では、バンドルカードの基本的な使い方から後払いの利用方法まで分かりやすく解説しています。

バンドルカードには、気軽に使い始められるメリットと事前に注意したいデメリットがあります。

人により向き・不向きもあるため、特徴をよく理解してから利用を始めましょう。

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードとは後払いもできるVisaカードアプリ

バンドルカードとは、事前にチャージした金額分だけ利用できるVisaカードアプリです。

スマホアプリ内で支払管理やチャージが完結し、時間がかかる審査や個人情報の登録なしですぐに利用を始められます。

バンドルカードの基本情報

| 項目 | 詳細 |

|---|---|

| 運営会社 | 株式会社カンム |

| 年齢条件 | 18歳以上 ※未成年の利用は保護者の同意が必要です |

| 利用条件 | 携帯電話番号とアプリに対応するスマホを所有している |

| 使える店舗 | Visa加盟店 |

| 支払方式 | プリペイド式(事前チャージ) |

| チャージ方法 | コンビニ ATM 銀行振込 クレジットカード キャリア決済(ドコモのみ) ポチっとチャージ(後払い) |

| プラスチックカード発行 | 可能 |

株式会社カンムは三菱UFJフィナンシャル・グループの会社で、運営元に危険性はありません。

公式サイトには運営元のほか、個人情報保護方針や利用規約についても明確な記載があります。

バンドルカードはVisa加盟店での買い物に利用できるため、ネットショッピングからコンビニまでさまざまな店舗で使えます。

チャージ方法の豊富さも特徴の1つで、ポチっとチャージを利用すると翌月末までの後払いにも対応。

バンドルカードをスマホにインストールしておくだけで、さまざまな支払いが可能になります。

- 利用を始めるときの手続き

- バンドルカードの使い方

- 後払いのポチっとチャージ

- スマホなしで決済できるリアルカード

バンドルカードはどう使うのか、上記4点について詳しく解説します。

スマホと電話番号があればすぐに使い始められる

バンドルカードは、携帯電話の電話番号があればアプリをダウンロード後すぐに使い始められます。

利用開始にあたって、審査や書類による本人確認は行われません。

登録できる電話番号はSMSを受信できる番号に限られ、1つの電話番号につきアカウントは1つだけ所有できます。

バンドルカードの作成は1人につき1枚までと決められており、スマホを複数持っている人でもカードは1枚しか持てません。

買い物をするにはチャージが必要

バンドルカードは前払い式のプリペイドカードとなるため、カード番号が発行されただけでは買い物ができません。

アプリ内の「チャージ」をタップし、希望の方法を選んで必要金額をチャージしましょう。

1回のチャージ最低額は1,000円で、以降1,000円単位で入金可能です。

事前チャージ式で使い方はプリペイドカードと同じ

バンドルカードの使い方はプリペイドカードと同じで、事前にチャージした金額内で買い物ができます。

バンドルカードはチャージ残高がアプリ上部に表示されるため、買い物前に確認できて残高不足による決済不可になりにくいです。

カードで買い物をする手段として、他にクレジットカードやデビットカードがあります。

カードのほか、Paidyやatoneといった後払いアプリとバンドルカードの違いも気になる人が少なくありません。

それぞれの支払方法の違いを簡単にまとめました。

スクロールできます→

| バンドルカード | 後払いアプリ | クレジットカード | デビットカード | |

|---|---|---|---|---|

| 審査 | なし※ | 決済の都度審査を実施 | 信用情報や年収を元にした審査あり | なし |

| 年齢制限 | 18歳以上 ※未成年の利用は保護者の同意が必要です |

18歳以上が一般的 | 18歳以上が一般的 | 中学生を除く15歳以上が一般的 |

| 支払い方式 | 前払い 後払い |

後払い | 後払い | 銀行口座から即時引き落とし |

| 利用可能店舗 | Visa加盟店 | アプリに対応するネットショップ | VisaやMasterCard、JCBから選択したブランドの加盟店舗 | VisaやMasterCard、JCBから選択したブランドの加盟店舗 |

| 利用可能額 | 基本機能のみなら1回の決済で10万円以下、月間利用額12万円以下 | 利用状況により変わるが少額 | 審査により決定(一般的には10万円以上) | 口座残高の範囲内 |

| ポイント | なし | アプリによる | あり | あり |

※ バンドルカードの後払い機能「ポチっとチャージ」の利用には審査が必要です。

クレジットカードは申込後審査があり、審査落ちするとカードは作れません。

審査では、クレジットカードの支払いやスマホ料金の分割払いが正常に行われているかが重視されます。

利用料金を後払いで支払える人だと信用されれば審査に通り、年収に応じた利用可能額を設定されるのが一般的です。

過去に長期間延滞した人は、延滞解消から5年程度はクレジットカードの審査に通りにくい状態が続きます。

後払いアプリは決済の都度審査が行われるケースが多く、利用先はサービスの提携先に限られる点がデメリットです。

デビットカードは所有する銀行口座に紐付けて作成でき、決済したら即口座からお金が引き落とされます。

使い過ぎを防ぎやすい一方、今すぐ支払いたいけど口座残高がないときは利用できません。

バンドルカードは前払いチャージが基本ですが、後払いサービスも導入しておりニーズに合った支払方法が選択できます。

\ 今すぐ使えるバンドルカードを無料ダウンロード /

【iPhone版】はこちら

【Android版】はこちら

アプリ上のカードだけでどうやって買い物する?

バンドルカードのアプリ上に表示されているのはバーチャルカードで、買い物にはカード番号を使用します。

ネットショッピングでバンドルカードを使うときは、支払方法で「クレジットカード」を選択しましょう。

カード番号はアプリ上でコピーできるため、番号の入力ミスは起きにくいです。

カード名義人の情報が必要なときは、「VANDLE USER」と入力します。

インターネットではなく実店舗で使いたいときは、スマホのウォレット機能やコード決済の支払元に設定しましょう。

ポチっとチャージで翌月末まで支払いが延ばせる後払いができる

バンドルカードには、チャージした金額を後払いにできる「ポチっとチャージ」の機能があります。

チャージした金額を利用月の翌月末までの後払いにできるため、今お金がなくても買いたいタイミングを逃しません。

ポチっとチャージが利用できるのは18歳以上で、申し込みの都度審査が実施される点で通常の前払いチャージと異なります。

ポチっとチャージできる金額は画面上に表示され、利用状況によりチャージ限度額は変動。

チャージ可能金額は3,000円以上で、審査に通るとすぐにチャージ残高に反映されて買い物ができる状態となります。

ポチっとチャージは利用するたび手数料が発生するため、細かく申請するのではなく予算を決めて1回で済ませましょう。

翌月末までに支払いが必要な金額は、ポチっとチャージ選択後に「支払い」をタップすると表示されます。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

翌月末までに入金が必要なのは利用額ではなくチャージ金額

後払いチャージ後、翌月末までに支払う金額は利用額に関わらずチャージ金額です。

利用金額が少なくチャージ残高が余っても、翌月末に支払う金額は変わりません。

例えば1万円をポチっとチャージしたら、残高がいくらあっても翌月末までに支払うのは1万円とチャージ手数料です。

必ず翌月末までに支払える金額だけ後払いを利用しましょう。

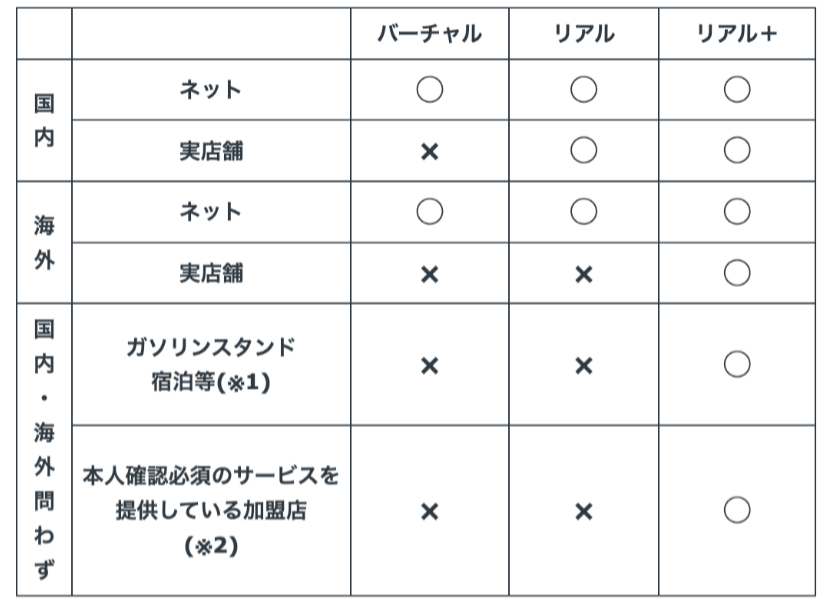

リアルカードを発行するとスマホなしでもカード決済ができる

バンドルカードには、アプリ上で表示するバーチャルカードに加えてプラスチック製のリアルカードも発行できます。

リアルカードがあると、スマホを持っていなくてもVisa加盟の実店舗で支払いができてさらに便利です。

バンドルカードには2種類のリアルカードがあり、チャージ可能金額に大きな差があります。

| 項目 | リアル | リアル+(プラス) |

|---|---|---|

| 発行手数料 | 300円または400円 | 600円または700円 |

| 1回あたりのチャージ上限額 | 3万円 | 10万円 |

| 月間のチャージ上限額 | 12万円 | 200万円 |

| 残高上限額 | 10万円 | 100万円 |

| 有効期限(5年)内のチャージ累計金額 | 100万円 | 制限なし |

発行手数料は、カードのデザインやカラーにより異なります。

リアルカードは残高上限額が10万円のため、高額な買い物には対応できません。

有効期限内のチャージ累計金額にも制限があるため、支払いのメインとして使いたいときはリアルカードプラスが向いています。

なお、利用可能店舗もリアルカードプラスの方が幅広いため、実店舗で使いたい人は本人確認書類を提出してリアルカードプラスを選びましょう。

海外でバンドルカードを使いたいとき、実店舗で決済できるのはリアルカードプラスのみです。

ホテルや旅館、ガソリンスタンドでの支払いにも、リアルカードは対応できません。

どちらのカードもタッチ決済には対応していないため、支払いのときは専用端末にカードを差し込んで利用しましょう。

リアルカードの申し込みはアプリから可能で、リアルカードプラスの発行には書類による本人確認が必要です。

申し込むときは、以下いずれかの本人確認書類を用意しましょう。

- 運転免許証

- マイナンバーカード

- 在留カード

- 特別永住者証明書

スマホで書類を撮影し、アップロードして提出するためコピーして郵送する必要はありません。

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードのインストールはこちら(Android)

バンドルカードを利用する7つのメリット

数ある支払方法の中から、バンドルカードを選ぶメリットは7つあります。

- Visa加盟店で使えるから日常の買い物にも利用しやすい

- オンラインからATMまでチャージ方法が多い

- プリペイド式カードながら後払いに対応

- 予算管理しやすく使い過ぎない

- チャージ残高がもらえるサービスサイトがある

- SMS認証による3Dセキュアに対応

- PayPayの支払元にも設定できる

バンドルカードはVisa加盟店で使えるため、使える店はクレジットカードとほとんど変わりません。

チャージ方法が豊富にあるため、普段は現金支払いが多い人からオンライン上でチャージを完結させたい人まで利用しやすいです。

後払いも含めてチャージした金額分しか使えず、利用明細はアプリ上ですぐに確認できるため予算オーバーになりにくいのも大きなメリット。

チャージ残高はポイ活の要領で獲得できるサービスがあるため、お得に利用したい人は積極的に活用しましょう。

3Dセキュアに対応し、PayPayをはじめとしたコード決済にも対応しているため支払い可能な範囲は幅広く便利です。

Visa加盟店で使えるから利便性はクレジットカードと同等

バンドルカードはVisaブランドのプリペイドカードのため、利用できる店舗数はクレジットカードと同等です。

海外で使いたいときや買い物金額が大きい人は、本人確認を実施してリアルカードプラスを発行しましょう。

バンドルカードは、他の後払いアプリと比較しても利用できる店が多く利便性は高いです。

| 決済方法 | 利用可能店舗 | 実店舗利用 | 海外利用 | リアルカードの発行 |

|---|---|---|---|---|

| バンドルカード | Visa加盟店 | スマホの決済サービス登録、またはリアルカード発行で可能 | リアルカードプラスを発行すると海外実店舗も可能 | 可能 |

| Paidy | AmazonやQoo10など70万店以上 | 提携店のみ可能 | 不可 | 不可 |

| Atone | Qoo10や無印良品など | 利用実績が一定以上になった人のみ、提携店で利用可能 | 不可 | 不可 |

| Kyash | Visa加盟店 | スマホの決済サービス登録、またはリアルカード発行で可能 | リアルカード発行で可能 | 可能 |

PaidyやAtoneは利用可能店舗が限られ、リアルカードの発行にも対応していません。

Kyashはバンドルカードとサービス内容が似ていて、Visa加盟店で買い物ができてリアルカードも発行できます。

ただし、Kyashは本人確認が必要なカード1種類しか発行できません。

バンドルカードは本人確認不要で限度額が低いリアルカードも発行しており、使い過ぎを防ぎたい人に向いています。

アプリダウンロードですぐに発行でき、実店舗や海外でも利用したい人はバンドルカードに申し込みましょう。

チャージ方法が豊富で家から出ずに入金も可能

バンドルカードはチャージ方法が全9種類あり、家から出ずにアプリ上で手続きの完結も可能です。

- ポチっとチャージ

- コンビニ支払い

- ネットバンクから振込(全国1,000行以上に対応)

- セブン銀行ATM

- ローソン銀行ATM

- 銀行ATM(ペイジー)

- クレジットカード

- d払い(ドコモのキャリア決済)

- ビットコイン(bitFlyer)※ 2026/6/9以降のチャージは停止となりました

支払方法のうち、ドコモのキャリア決済とポチっとチャージ以外は手数料が無料です。

コンビニ支払いは、現金でもらった給料やお小遣いの範囲内でバンドルカードを使いたい人に向いています。

アプリでチャージリクエストを作成して手続きをするコンビニを選び、指示に従ってレジで支払いを行いましょう。

家から出ずにチャージしたい人は、ネットバンクからの振込が便利です。

ネットバンクは全国1,000行以上に対応しており、多くの地方銀行からも振り込みができます。

チャージ完了までにかかる時間は申込時間や金融機関により異なり、タイミングによっては翌日まで完了しないケースも。

今すぐ購入したい物があるときは、即時入金に対応しているポチっとチャージや銀行ATMからのチャージを選びましょう。

セブン銀行やローソン銀行のATMは少ない操作でチャージできます。

以下はセブン銀行ATMでチャージ手続きをする流れです。

- アプリ上で「セブン銀行ATMからチャージ」を選択

- セブン銀行ATMで新型機なら「チャージ」、旧型機なら「スマートフォンでの取引」を選択

- ATMに表示されたQRコードをスマホで読み取り

- スマホ上に表示された企業番号をATMに入力

- チャージしたい現金をATMに入金

- 手続き完了後、即時チャージ残高に反映

ローソン銀行ATMの操作方法も、セブン銀行ATMとほとんど変わりません。

他の銀行ATMはペイジーを利用して入金するシステムで、入力する番号が多く手軽さに欠けます。

ATMから入金するときは、コンビニで夜遅くや早朝でも営業しているセブン銀行やローソン銀行を選びましょう。

後払いに対応しているから今すぐ買いたいときに便利

バンドルカードは「ポチっとチャージ」をはじめとした後払いにも対応しています。

ポチっとチャージを利用すると翌月末まで支払いを延ばせるため、お金を用意しやすいです。

例えば10月5日にポチっとチャージを利用すると支払期日は11月31日となり、給料日を2回挟んでお金を用意できます。

今すぐ現金をチャージしに行けないときや、給料日目前で支払えないけど入金期限が迫っているときに活用しましょう。

ポチっとチャージのほか、クレジットカードやd払い(ドコモのキャリア決済)でも後払いにできます。

クレジットカードからの入金は3Dセキュアに対応しており、セキュリティ面の安全性も高いです。

キャリア決済はドコモのみ対応しており、利用するときはdアカウントの情報を入力する必要があります。

ネットワーク暗証番号といった普段使わない番号の入力も必要なため、利用する可能性がある人は事前に番号を確認しておきましょう。

d払いは手数料が発生し、入金額が4,000円以下のときは300円、5,000円以上のときは6.15%かかります。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

>【iPhone版】今すぐポチっとチャージを使ってみる

>【Android版】今すぐポチっとチャージを使ってみる

チャージした金額分しか使えないから予算管理しやすい

バンドルカードはチャージした金額分しか決済できないため、予算を決めてカードを使いたい人に向いています。

利用先や金額はアプリ上ですぐに表示され、チャージ残高も同じ画面で確認できるため支出を見える化しやすいです。

普段はクレジットカードを使っていて、使い過ぎて予算オーバーしがちな人はバンドルカードを活用しましょう。

クレジットカードからチャージ可能なため、予算分だけバンドルカードにチャージして管理すると使える金額が把握できます。

予算オーバーしやすい趣味の買い物や推し活、海外旅行で現地利用分としてバンドルカードを利用するとお金を管理しやすいです。

バンドルカードのインストールはこちら(iOS)

バンドルカードのインストールはこちら(Android)

ボーナスタウンで条件達成するとバンドルカード残高がもらえる

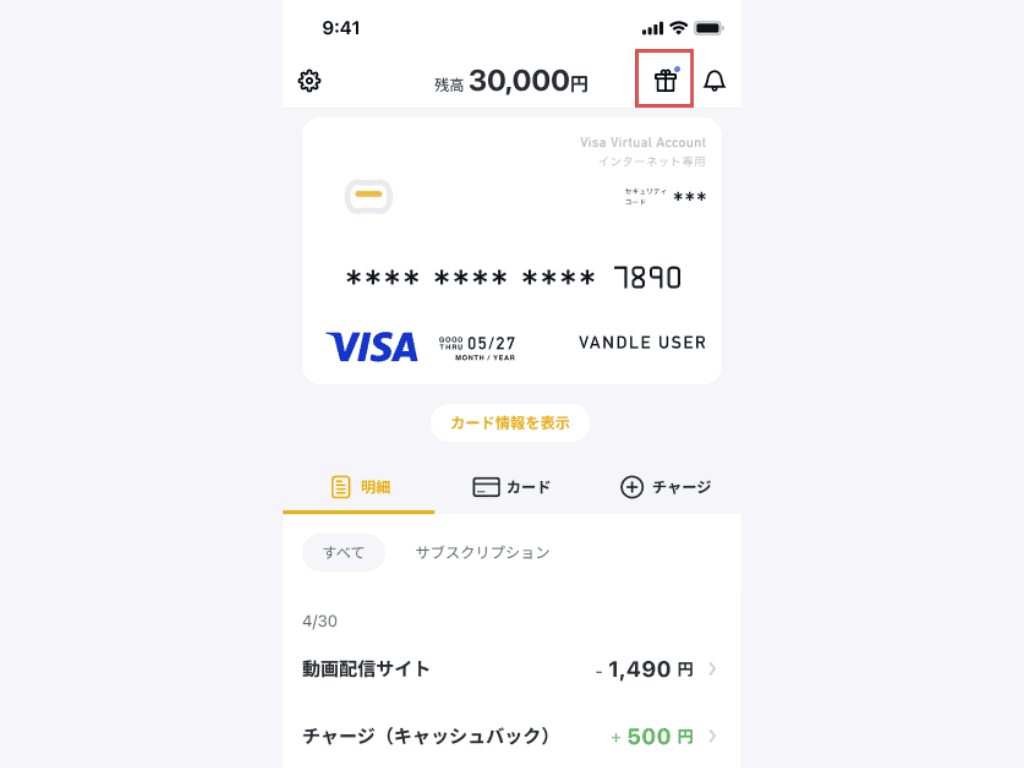

バンドルカードには、条件達成で残高が付与される「ボーナスタウン」のサービスがあります。

ボーナスタウンには、アプリ右上のプレゼントマークからアクセス可能です。

ボーナスタウンの案件を確認し、達成できそうな条件があれば積極的に利用しましょう。

以下が案件の例です。

- 指定店舗で買い物をし、利用金額の2.0%をバンドルカード残高で付与

- サブスクの契約

- ゲームアプリのダウンロード、レベルなどの条件クリア

買い物が条件の案件では、アクセス先ショップの支払いをバンドルカード以外で行っても残高が付与されます。

バンドルカードから案件にアクセスするのが残高付与の最低条件となります。

iPhoneを使っている人は、safariの設定で「サイト越えトラッキングを防ぐ」をオフにしてからボーナスタウンを利用しましょう。

3Dセキュア対応で認証番号は都度送信される

バンドルカードは3Dセキュアに対応しており、本人認証が必要なネットショッピングサイトでも利用可能です。

3Dセキュアとは、カード番号やセキュリティコードの入力に加えて本人認証を行わないと決済できないシステムです。

2025年3月末から、日本のすべてのECサイト(ネットショッピングサイト)は3Dセキュアの導入が義務付けられました。

原則、全てのEC加盟店は、2025年3月末までにEMV3-Dセキュアの導入を求める。

引用元:経済産業省

バンドルカードの3Dセキュアは、SMSやメールで利用の都度届くワンタイムパスワードで本人認証を行います。

本人認証用のパスワードは利用するたび変わり、セキュリティ面での安全性は高いです。

パスワードを暗記する必要がなく、忘れて肝心なときにカードが使えないリスクもありません。

3Dセキュアに関する事前設定は不要で、本人認証が必要な決済のときは自動的にワンタイムパスワードが送信されます。

SMSか登録済みメールアドレスのどちらに送るか選択できるため、都合の良い方を選びましょう。

PayPayをはじめとしたコード決済の支払元に設定できる

バンドルカードは、スマホのコード決済の支払元や電子マネーのチャージ元に設定すると実店舗で利用できます。

提携店が多いPayPayの支払元にも設定できるため、リアルカードを発行しなくても街中での利用に困りません。

PayPayでバンドルカードを使うときは、以下の手順でカードを追加して支払元に設定しましょう。

- アプリトップ画面の下部にある「支払う」をタップ

- コードの下に表示されている支払方法をタップ

- 「支払い方法を追加する」をタップ

- 「PayPayカード以外のカード追加」をタップ

- バンドルカードのカード番号とセキュリティコードを入力

- 30日間の限度額5,000円で利用可能な状態となる

- 3Dセキュアで本人認証を実施

- 本人認証完了で限度額引き上げ

本人認証完了後、PayPay上の限度額は24時間以内の決済が2万円、30日間以内は5万円に増えます。

チャージ残高が足りなくなってきたら、バンドルカードのアプリでチャージを行いましょう。

PayPayのほか、SuicaやPASMOといった交通系ICの残高チャージにも利用できます。

スマホのタッチ決済を利用したいときは、Google Payのみ登録してスマホタッチ決済が可能です。

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードのインストールはこちら(Android)

バンドルカードを利用するときに注意したいデメリット

バンドルカードは、利用前に知っておきたいデメリットもあります。

- ポチっとチャージは安くない手数料が発生

- ApplePayには直接登録できない

- 一度チャージしたお金は返金されない

- アプリだけでは海外の実店舗で使えない

- 利用先によっては一時的に利用金額以上が残高から差し引かれる

- ポチっとチャージの支払いは分割払い不可

- ポイント還元がない

支払いが後回しにできて便利なポチっとチャージは、申請の都度手数料が発生するのがクレジットカードとの大きな違いです。

チャージしたお金は返金不可のため、無駄なく利用したい人はちょうど使い切るしかありません。

iPhoneを使っている人や海外旅行で使いたい人は、思い通りの使い方ができない可能性もあるため注意事項をよく確認しましょう。

後払い分の分割払いには対応していないため、支払い能力以上に利用しないよう予算管理の徹底も必要です。

ポチっとチャージを利用するたび手数料が発生する

チャージ金額を後払いにできる「ポチっとチャージ」は、申請するたび決して安くない手数料が発生します。

チャージ金額ごとの手数料は以下の通りです。

| チャージ金額 | 手数料 |

|---|---|

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

参照元:バンドルカード

ポチっとチャージで5,000円申請すると、後払いの支払いは510円の手数料を上乗せした5,510円です。

チャージ金額10,000円のときも手数料は同額ですが、5,000円ごとに2回申請したときの手数料は合計1,020円と倍かかります。

ポチっとチャージを利用するときは、ひと月の予算を決めて申請は1回にし、手数料を抑えましょう。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

セブン銀行ATMで支払うと端数分がチャージにまわされる

ポチっとチャージ利用分は、翌月末までに以下いずれかの方法で支払いが必要です。

- コンビニのレジで支払う

- セブン銀行ATMで入金

- ネット銀行から振込

- 銀行ATM(ペイジー)で入金

支払方法のうち、セブン銀行ATMは硬貨の入金ができません。

紙幣のみの支払いとなり、おつりが出ず端数はバンドルカードの残高にチャージされます。

例えば20,000円をポチっとチャージしたときの支払額は、手数料を含め21,170円です。

セブン銀行ATMで支払うときは22,000円の入金が必要で、端数の830円は現金で戻るのではなくバンドルカードのチャージ残高になります。

余計な支払いをしたくない人は、セブン銀行ATM以外の方法で支払いましょう。

ApplePayに登録できずiPhoneではスマホタッチ決済ができない

バンドルカードは、リアルカードプラスにしてもApplePayには直接登録できません。

iPhoneでバンドルカードのタッチ決済を利用したいときは、他のコード決済や電子マネーサービスの支払元として設定する必要があります。

リアルカード、リアルカードプラスともカード本体にタッチ決済機能がない点もデメリットです。

他のVisaカードアプリでは、KyashはApple Payに対応しておりリアルカード本体でもタッチ決済ができます。

iPhone利用者でタッチ決済を利用したい人は、バンドルカードよりもKyashの方が使い勝手は良いです。

Android端末では、バンドルカードをGoogle Payの支払元に設定できるため不便はありません。

リアルカードプラスにしないと10万円を超える高額な買い物はできない

バンドルカードは、本人確認なしで使えるバーチャルカードやリアルカードの限度額が低めに設定されており、高額な買い物に向いていません。

バーチャルカードの残高上限額は10万円で、月間のチャージ上限額は12万円です。

Kyashでも、本人確認なしのバーチャルカードでは1回の決済上限額は10万円と低めに設定されています。

どちらのサービスを利用するときも、高額決済したい人は本人確認を済ませて高機能なリアルカードの発行が必要です。

バーチャルカードは有効期限内のチャージ累計限度額もある

バンドルカードのバーチャルカードは、カード更新は無料ですが、5年間の有効期限内にチャージできる累計金額は100万円と決まっています。

年間平均20万円、ひと月に換算すると約16,000円までしか利用できない計算です。

日常の買い物に使うには物足りない限度額設定で、バーチャルカードは趣味や旅行のみに目的を絞った使い方が向いています。

年間予算を厳格に決めて利用したいときや、子どもにお小遣いを渡す代わりにバンドルカードを使うときにも低めの限度額はメリットです。

必要に応じて、本人確認を実施してバンドルカードプラスに切り替えましょう。

\ バンドルカードを無料インストールしよう /

【iPhone版】はこちら

【Android版】はこちら

チャージしたお金は返金できないので使い切る必要がある

バンドルカードにチャージしたお金は返金や換金ができず、お金として使うには最後の1円まで使い切るしかありません。

解約するときも、チャージ残高は換金されず全額失効します。

プリペイドカードのため、支払いのときに「不足分はクレジットカードで」といった方法がとれないのもデメリットです。

バンドルカードのチャージ残高を使い切りたいときは、1円単位でチャージできる電子マネーを利用しましょう。

例えばモバイルSuicaはクレジットカードからのチャージは1円単位で可能です。

端数も含めて全額モバイルSuicaにチャージすると、バンドルカードの残高は0円にできます。

Amazonでの買い物に利用できる「Amazon eギフトカード」は150円から購入でき、1円単位で金額を指定できます。

バンドルカードを支払元に設定し、残高と同じ金額分を購入すると使い切りが可能です。

よく利用する支払方法があるなら、1円単位でチャージや入金ができないか確認しましょう。

バーチャルカードやリアルカードは海外の実店舗で使えない

海外旅行でバンドルカードを使おうと考えている人は、必ずバンドルカードリアルプラスを発行しましょう。

バーチャルカードをGooglePayの支払元に設定していても、海外の店舗では決済できません。

本人確認なしのリアルカードも海外の実店舗では利用できず、他の支払方法を用意する必要があります。

海外で使う予定があるときは、なるべく早めにバンドルカードプラスに申し込みましょう。

バンドルカードリアルプラスは審査があり、手元に届くまでは2週間ほどかかるケースもあります。

急ぐならクレジットカードの発行を検討する

海外で利用したいけど出発まで1週間もないときは、即日発行のクレジットカードに申し込む方が早いです。

デジタルカードとして発行された番号をGooglePayやApplePayに登録すると、海外でタッチ決済が利用できます。

三井住友カード(NL)は即日発行に対応していて、VisaのほかにMasterCardも選択可能です。

プラスチックカードで即日発行を希望するときは、エポスカードを選びましょう。

ネット申込後、全国のマルイをはじめとしたショッピングモール内にあるエポスセンターで最短即日カードが受け取れます。

特定の利用先は一時的に決済金額以上が残高から差し引かれる

バンドルカードでは、特定の決済で支払金額とは異なる金額が残高から差し引かれるケースがあります。

一部の利用先では、あらかじめ決められた一時金の支払いが発生するのが原因です。

以下の利用先は一時金が差し引かれるため、あらかじめ残高に余裕を持たせましょう。

| 利用先 | 一時金が差し引かれる決済額の条件 | 一時金の金額 |

|---|---|---|

| 宿泊施設 ※宿泊施設内の飲食店やおみやげ店も対象となる可能性あり |

25,000円未満 | 25,000円 |

| ガソリンスタンド | 8,000円未満 | 8,000円 |

| 日本航空(JAL)の航空券購入 | 18,000円未満 | 18,000円 |

| Times CAR | 10,000円未満 | 10,000円 |

| 海外のPC用ソフト・アプリ販売サイト | 110円未満 | 110円 |

※参照元:バンドルカード

例えばガソリンスタンドで3,000円分だけ給油しようとしても、一時金で8,000円が残高から差し引かれます。

カードのチャージ残高が5,000円しかない状態だと、残高不足で決済できません。

残高が少ない状態で宿泊施設内の店舗で決済しようとしたときも、同様に残高不足となる可能性があります。

一時金と決済額の差額は5日前後で返金されますが、しばらくは実際の利用分より残高が少なく不便を感じやすいです。

一時金のシステムが面倒だと感じる人は、対象の利用先では別の決済方法を選びましょう。

ポチっとチャージの支払いは翌月末までの一括払いのみ

後払いにできるポチっとチャージの支払いは、一括払いしかできません。

支払期日の延長や一部入金にも対応できないため、翌月末までに利用金額と手数料の全額を用意する必要があります。

バンドルカードの決済も一括払いのみにしか対応しておらず、分割払いを選択してもエラーとなり決済できません。

ポチっとチャージを利用するときは、必ず翌月末までに全額用意できる金額の範囲内で申し込みましょう。

高額な物を分割払いで購入したいときは、クレジットカードや分割払いに対応する後払いアプリの利用が向いています。

クレジットカードの分割払いは、2回までなら手数料が発生しません。

分割3回以降や、毎月定額で支払いを続けるリボ払いは、支払い期間が長くなるほど手数料の支払総額は高額になりがちです。

後払いアプリで分割払いを利用したい人は、Paidyの利用を検討しましょう。

Paidyでは、後払い利用分を手数料無料の3回分割払いにでき、ショップによっては6回以上の分割払いにも対応します。

iPhoneを購入するときは、「ペイディあと払いプランApple専用」を利用すると36回払いを選んでも分割手数料が無料です。

利用可能店舗はバンドルカードより少ないものの、支払方法の柔軟性が高く余裕を持って支払いを続けられます。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

クレジットカードのようなポイント還元の制度はない

バンドルカードには、利用額に応じたポイントや残高の還元システムはありません。

PayPayなどコード決済の支払元に設定しても、関連サービス外のためポイント対象外となるケースが多いです。

利用額を増やして優良顧客となっても特典はなく、日常の買い物でポイントを貯めたい人には向いていません。

クレジットカードは日常の買い物にポイントが付きます。

例えば年会費無料の楽天カードやPayPayカードの還元率は1.0%です。

年間50万円買い物すると5,000ポイントも獲得でき、1ポイント=1円で買い物に利用できます。

18歳以上でお得さを重視したい人は、年会費無料で還元率1.0%以上のクレジットカードへの申し込みを検討しましょう。

バンドルカードには、特定の条件クリアでチャージ残高が付与されるボーナスタウンの仕組みはあります。

年齢や信用情報の面からクレジットカードの作成が難しい人は、ボーナスタウンを活用してチャージ残高を獲得しましょう。

バンドルカードの使い方やリアルカードの発行手順を解説

バンドルカードの使い方について、アプリダウンロードからリアルカードの発行まで詳しく解説します。

バンドルカードのダウンロードから、利用可能な状態にするまでの流れは以下の通りです。

- App StoreまたはGoogle Playからアプリをダウンロード

- 生年月日と電話番号を入力

- 入力した電話番号に認証番号を記載したSMSが届く

- ユーザーIDとパスワードを入力

- 生年月日、性別、住んでいる都道府県を入力

- アカウント登録完了

- Visaカードの番号が表示され、利用可能な状態となる

アプリをダウンロードしたら、最初にアカウント登録が必要です。

自分の携帯電話番号と生年月日を正しく入力し、SMSで本人認証を行いましょう。

画面の指示に従ってユーザーIDとパスワードを入力後、簡単な個人情報を入力するとアカウント登録は完了です。

すぐにVisaカードの番号が付与され、いつでも買い物できる状態となります。

買い物に利用したいときは、残高に必要な金額をチャージしましょう。

番号だけの状態なら、Visa加盟店のネットショッピングサイトが利用できます。

Visaカードが発行されたあとの使い方について、利用シーンや目的別で解説しました。

- バンドルカードを実店舗で使う方法

- ポチっとチャージの使い方

- ポチっとチャージの支払いができないときのリスク

- リアルカードを発行するときの手順

アカウント登録が完了しただけでは、バンドルカードを実店舗では使えません。

ポチっとチャージを利用するときの流れとともに、支払期日を守れなかったときのリスクも覚えておきましょう。

リアルカードを発行するときは、チャージ残高に発行手数料を用意した上でアプリから申し込み手続きを進めます。

\ 最短1分で即時発行できるバンドルカードのダウンロードはこちら /

【iPhone版】はこちら

【Android版】はこちら

タッチ決済またはコード決済に登録で実店舗でも利用可能

アカウント登録完了後、実店舗ですぐにバンドルカードを利用したい人は以下の方法から自分に合う方法を選びましょう。

- タッチ決済(Google Payのみ対応)の支払元に設定

- コード決済の支払元に設定

- 交通系ICカードに電子マネーとしてチャージ

タッチ決済の支払元に設定すると、Visaタッチ決済ができる店舗ではスマホをかざすだけで支払いができます。

コード決済の支払元に設定するときは、PayPayやd払いといった、自社以外のクレジットカードが登録できるサービスを選びましょう。

バンドルカードは交通系ICカードのチャージにも利用でき、電車の運賃やコンビニの買い物に使えます。

ポチっとチャージは申請の都度審査が行われる

後払いを利用したいときは、チャージ方法からポチっとチャージを選んで申し込みましょう。

申し込みが完了したタイミングで審査が行われます。

- チャージ方法から「ポチっとチャージ」を選択

- 名前、生年月日、メールアドレス、電話番号を入力

- SMS認証

- チャージ金額を入力、申し込み

- 審査(数分以内に完了)

- 審査に通ると残高にチャージされる

申し込みには、アカウントにメールアドレスの登録が必要です。

途中でSMS認証があるため、記載の認証番号をアプリ内で入力しましょう。

認証が完了したあと、申込可能金額内でチャージ金額を入力して申し込みを完了させます。

直後に審査が実施され、利用状況に問題がなければ即時希望した金額が残高にチャージされて手続きは終わりです。

上記の手続きはポチっとチャージを申請するたびに行う必要があり、2回目以降も省略はできません。

チャージ金額を入力する際、必要な手数料も画面内に表示されるため必ず確認しましょう。

翌月までに支払いが必要な金額は、チャージ金額+手数料です。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

ポチっとチャージの支払期日を過ぎると支払われるまで利用できない

ポチっとチャージの支払期日はチャージした月の翌月末までとなり、未払いのまま期限を過ぎるとカードの利用ができなくなります。

すぐに支払えば利用は再開できるものの、今後も支払期日を守らない可能性があるとしてポチっとチャージの申込可能額を減額される可能性が高いです。

支払いを放置し続けると、遅延損害金の請求とバンドルカード以外からの請求が届く可能性もあります。

遅延損害金は、年14.0%の割合で本来支払うべき日から経過した日数分が発生。

例えば10,000円の支払いが50日遅れたときは、以下の遅延損害金が発生します。

10,000円×14.0%÷365日×50日=約192円

遅延損害金は支払いが遅れるほど増えていきます。

長期にわたって支払わないと今後の生活に悪影響が出る

ポチっとチャージの料金を長期にわたり支払わず放置していると、以下の状態となり生活に悪影響を及ぼします。

- 未払い料金を請求する債権回収会社から督促状が届く

- 信用情報に長期延滞が記録される

バンドルカードに住所を登録していなくても、債権回収を目的に住所を割り出されて督促状が届き始めます。

信用情報に長期延滞が記録されると、支払いを行い延滞を解消しても最低5年間はクレジットカードや各種ローンの審査に通りません。

長期延滞となる目安は、支払期日から3か月(61日)以上遅れたときです。

軽い気持ちで支払いを滞らせると今後後悔する可能性が高いため、ポチっとチャージの支払管理は徹底しましょう。

リアルカードは自宅に届くまで最大2週間かかる

プラスチックカードを使って実店舗で決済したいときは、リアルカードの発行が必要です。

申し込みから届くまで最大2週間かかるため、使う予定が決まっているなら早めに手続きを行いましょう。

申し込みはアプリで受け付けており、発行手続きのおおまかな流れは以下の通りです。

- アプリトップ画面の「カード」をタップ

- カード手続きから「リアルカード発行」を選択

- 希望するカードを選び、住所を入力して発行をタップ

- 1~2週間でカード到着

- カード到着後、アプリ内でセキュリティコードを入力して新しいカードを有効化する

リアルカードは日本国内だけで利用し、少額の予算内で利用したい人に向いています。

本人確認が不要で発行でき、申し込みから手元に届くまでの時間は約1週間程度です。

宿泊施設やガソリンスタンド、海外で使いたい人はリアルカードプラスに申し込みましょう。

どちらのタイプでも、カード券面に番号の記載がないナンバーレスカードも選択可能です。

カード番号を盗み見されて不正利用される心配がないため、海外でもセキュリティ面で安心して利用できます。

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードのインストールはこちら(Android)

バンドルカードの利用が向いている人の特徴

バンドルカードの利用が向いているのは、以下3つの特徴に当てはまる人です。

- クレジットカードなしでネットショッピングを利用したい

- クレジットカードを作るのは不安

- 審査なしでVisaカードを作りたい

Visaブランドのバンドルカードは、クレジットカードを作らなくてもネットショッピングやスマホ決済が手間なく利用できます。

後払いで高額な買い物ができるクレジットカードは、作成に不安を感じる人も少なくありません。

審査せずにVisaブランドのカードを作りたい人にもバンドルカードが向いています。

クレジットカードは作れないけどスマホ決済やネットショッピングを利用したい

スマホのタッチ決済やネットショッピングを便利に使うには、支払元に設定できるカードが欠かせません。

クレジットカードの申込条件を満たせない人や、どうしても審査に通らない事情がある人はバンドルカードを利用しましょう。

バンドルカードは、Visaブランドのクレジットカードと同様の使い方ができるバーチャルカードアプリです。

アカウントごとにカード番号やセキュリティコードが付与され、ネットショッピングの決済時は3Dセキュアによる本人認証も行われます。

バンドルカードがあれば、ネットショッピングにあった以下の不便やデメリットも解消可能です。

- カード決済にしか対応しておらず欲しい物が買えない

- コンビニ払いの支払期日を過ぎてしまい購入が無効になった

カード決済しかできない店舗も、バンドルカードがあれば利用できます。

コンビニ払いは、クレジットカードを持っていない人にとって便利な支払方法です。

しかし、手数料がかかったり短い支払期限に追われたりとデメリットも少なくありません。

バンドルカードの残高チャージにはさまざまな方法があり、ネット銀行を利用すると手数料無料で家から出ずに手続きが完了します。

クレジットカードを作らずに決済手段を増やしたい人は、バンドルカードを利用しましょう。

>【iPhone版】クレカなしでも使える!バンドルカードをインストール

>【Android版】クレカなしでも使える!バンドルカードをインストール

クレジットカードやデビットカードは使い過ぎそうで不安

クレジットカードやデビットカードは必要以上に使い過ぎるリスクがあり、利用に不安を感じる人は多くいます。

クレジットカードはお金を使っている実感に欠け、今すぐ利用金額を請求されないため予算オーバーしやすいです。

分割払いやリボ払いの利用に慣れると、支払能力以上に買い物をし過ぎるリスクもあります。

デビットカードは預金の範囲内でしか決済できないものの、しっかり予算管理をしないと貯金にも手を出せてしまう点がデメリットです。

バンドルカードは事前にチャージした分しか利用できないため、入金額を超える買い物はできません。

支払いは一括払いのみで、利用明細はアプリ上ですべて確認できるため支出を管理しやすいです。

「お金はあるだけ使ってしまう」「後払いになるクレジットカードの利用は怖い」といった人は、バンドルカードが向いています。

審査を待たず今すぐ発行できるVisaカードで買い物したい

バンドルカードは、生年月日や電話番号があれば今すぐVisaブランドのカードが発行できます。

申し込む時間帯がいつでも審査を待つ必要がなく、本人確認書類を用意して提出する手間はありません。

クレジットカードは申し込むと必ず審査が実施され、本人確認書類は2点提出が必要な会社も多いです。

1点のみで済むのは顔写真付きの本人確認書類に限られるケースが多く、運転免許証やマイナンバーカードを持っていない人は書類の用意に時間がかかります。

面倒な手続きなしで今すぐVisaカードを作りたいときは、バンドルカードの利用を検討しましょう。

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードのインストールはこちら(Android)

バンドルカード以外の支払方法が向いている人の特徴

バンドルカードが向いておらず、他の支払方法を選んだ方がいい人もいます。

- カード払いするならポイントを貯めたい

- 旅行代金や大型家電など高額な買い物用にカードを作りたい

- 公共料金の支払いをカード払いにしたい

バンドルカードは、通常の支払いでポイントが貯まる仕組みはありません。

バーチャルカードやリアルカードは残高上限額が低めに設定されており、高額な買い物に使うには不向きです。

公共料金をはじめとした定期的に支払いが発生する利用先は、前払い式のプリペイドカードが設定できません。

それぞれの目的別に、利用が向いているカードを紹介します。

支払額に応じてポイントが貯まる支払方法がいい

バンドルカードにポイント還元制度はなく、いくら支払ってもポイ活にはつながりません。

ボーナスタウンで条件を達成したときのみ、チャージ残高が付与されます。

支払額に応じてポイント還元を受け取りたいときは、Kyashの利用を検討しましょう。

Kyashはバンドルカードと同じVisaブランドのプリペイド式カードアプリです。

入金方法やリアルカードの有無によりポイント付与率が変わり、最高還元率は1.0%とクレジットカード並の還元率も実現できます。

| 券種 | ポイント還元率 | |

|---|---|---|

| Kyashマネー(金融機関口座からの入金、報酬) | Kyashバリュー(ATM、コンビニ、ペイジーで入金) | |

| リアルカード(Kyash Card)発行済 | 12万円まで1.0% | 5万円まで0.2% |

| バーチャルカード | 12万円まで0.5% | 5万円まで0.2% |

12万円または5万円を超える利用分は、ポイント付与がありません。

利用金額がポイント付与の範囲を超えるなら、申込条件の合うクレジットカードに申し込みましょう。

高額な買い物の支払いに利用したい

バンドルカードは高額な買い物の支払いには利用しにくく、バーチャルカードの残高限度額は10万円です。

10万円を超える高額な買い物はできず、現金を用意するか他の手段を使うしかありません。

リアルカードプラスにすると限度額は100万円まで引き上がるものの、1回のチャージ上限額は10万円のままです。

多額の決済をするためには何度もチャージする必要があり、余計な手間と時間がかかります。

高額な買い物をしたい人には、クレジットカードやデビットカードを利用しましょう。

審査が不安だったり後払いに抵抗がある人は、銀行口座から直接引き落とすデビットカードが向いています。

公共料金の支払い元に設定できるカードを探している

バンドルカードをはじめとしたプリペイドカードは、公共料金の支払元に設定できません。

バンドルカードでは、最も利用範囲の広いリアルカードプラスでも以下は利用できないとしています。

公共料金、定期支払い・定期購買、保険料の支払い、高速道路料金、機内販売、自動券売機など暗証番号の必要なお店、オンラインカジノ

引用元:バンドルカード

公共料金のほか、サブスクサービスや保険料といった定期的に支払いが発生するサービスは利用できないとしています。

定期的な支払いをカードにまとめたいと考えている人は、クレジットカードを作成しましょう。

今使っている携帯電話会社のクレジットカードを作ると、コード決済と紐付けてポイントが貯まりやすいです。

例えばドコモならdカード、ソフトバンクやワイモバイルを利用している人はPayPayカードが向いています。

バンドルカードに関するよくあるQ&A

バンドルカードに関して、よくある質問や疑問をまとめました。

- バンドルカードに危険性はある?

- 後払いチャージの支払いに遅れても大丈夫?

- バンドルカードの残高は現金化できる?

バンドルカードについて調べると、危険性を心配する人が少なくありません。

詳しい個人情報の入力なしでも利用できるポチっとチャージは、支払いに遅れたときの影響が気になるところです。

バンドルカードの残高を現金化できるのか、現金化目的で利用してもバレないのかについても解説します。

バンドルカードの利用や会員登録に危険性はない?

バンドルカードは三菱UFJフィナンシャル・グループの会社が運営しており、利用にあたって危険性はありません。

しかし以下の行動を取ると不正利用のリスクが上がったり、信用情報が悪化したりする危険はあります。

- 詐欺サイトでカードを利用して情報流出

- フィッシング詐欺に引っ掛かりアカウント情報が流出

詐欺に引っ掛かって情報流出の危険があるのは、バンドルカードだけではありません。

他と比べて大幅に安い価格で売っているサイトを利用したり、詐欺メールに気付かずアカウント情報を入力したりすると不正利用される原因となります。

情報を流出させないよう、不審なサイトやメールを警戒してカード情報の流出を防ぎましょう。

情報流出の恐れがあるときは、アプリから速やかに利用停止の手続きをしてサポートデスクに問い合わせてください。

カード番号や支払管理を徹底し、リスクを減らして利用しましょう。

バンドルカードの後払いチャージの支払いに遅れるとどうなる?

ポチっとチャージの支払いを長期間放置すると、信用情報に傷が付きます。

今後5年ほどは、クレジットカードの契約や携帯電話の分割払いはできない可能性が高いです。

バンドルカードに限らず、他の後払いサービスやクレジットカードの支払いが遅れたときも信用情報には傷が付きます。

詳しい個人情報を入力していないからと油断せず、支払期日は必ず守りましょう。

※ポチっとチャージについて

・満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。

・株式会社セブン銀行が提供しているサービスです(手数料・審査あり)。

・未成年の利用は保護者の同意が必要です。

バンドルカードは現金化できますか?

バンドルカードでは、一度チャージした残高は現金に戻せません。

チャージ残高は買い物や電子マネーへのチャージで使い切りましょう。

換金目的で購入した物をすぐに売却する方法は、利用規約違反です。

バンドルカードの利用規約第21条には、換金目的の利用が発覚したら利用資格停止または取り消すとする記述があります。※

クレジットカードや後払いアプリはどれも同様の規約があるため、換金目的での利用はやめましょう。

もし発覚すると強制解約となり、長期延滞のときと同じく信用情報に傷が付きます。

※参照元:バンドルカード|利用規約

審査不要!クレカ初心者や学生に選ばれているバンドルカード

\アプリインストール後すぐにチャージして利用可能!/

- 審査不要、最短1分で即時発行!クレカを作れない人でも発行可能

- 13歳以上が対象※(年齢確認あり)で学生にも利用者多数

- 世界7,000万店以上のVISA加盟店で使えて今すぐ買い物できる

- チャージ残高や履歴がリアルタイムで反映!使いすぎない仕組みで安心

- 後払い機能も選択可能※で今すぐお金が必要な人にも便利

※未成年の方は保護者の同意が必要になります。

※ポチっとチャージは満18歳以上のお客さまが利用規定に同意のうえご利用できます(年齢確認あり)

※ポチっとチャージのご利用には手数料・年齢確認・審査がございます。(サービス提供:株式会社セブン銀行)

バンドルカードのインストールはこちら(Android)