キャッシュアウトの海外事例(ニューヨーク・サンフランシスコ)

前述の通り、海外では一般的にキャッシュアウトサービスが利用されているが、アメリカなどは国土が広いからキャッシュアウトサービスが使われると思われる人も多いであろう。しかし、実際は$100以上の場合はATMで現金を引き出し、小口の現金の引き出し時にはキャッシュアウトを利用するように、引き出し金額に応じてチャネルを使い分けており道端にATMがあるようなニューヨーク・サンフランシスコ等の地域でもキャッシュアウトは普通に利用される傾向にある。

海外のキャッシュアウトでは今回のJ-Debit同様、加盟店が金融機関に手数料を支払う仕組みだ。加盟店はキャッシュアウトを提供することで集客、販売促進効果および加盟店の現金保有額を減らすことによる保険金額の削減効果を期待してキャッシュアウトサービスを導入している。また、ある加盟店では$20まで、ある加盟店では$40までと、日本同様キャッシュアウトの取扱上限金額は加盟店ごとに設定されている。

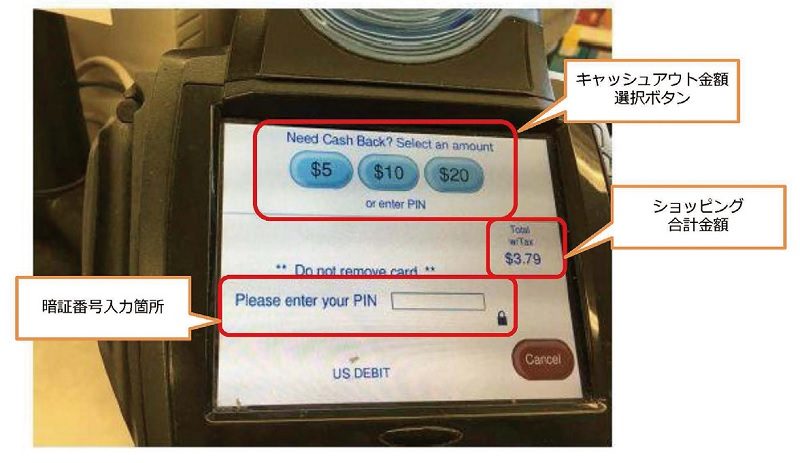

さらに、海外ではキャッシュアウト金額を選択できる端末が流通している。商品の合計金額が表示された後、キャッシュアウトを「する」か、「しない」かのボタンが表示され、「する」ボタンを押下すると、キャッシュアウト金額が表示される。利用者が希望するキャッシュアウト金額を押下すると、商品合計とキャッシュアウト金額が表示され、合計金額が利用者の口座から引き落としされる仕組みだ。

キャッシュレス化への貢献

キャッシュアウトは現金を引き出すサービスなので、キャッシュレスに逆行するのでは?と思われる人もいる。しかし、機構では、“キャッシュレス化を促進する効果”があると考えている。

キャッシュレス化の推進は国の成長戦略の柱の1つとなっており、現在20%のキャッシュレス比率を10年後には倍の40%にするという目標を掲げている。しかしながら、キャッシュレス化がこれだけ謳われている中、その進度は遅く、キャッシュレス化はクレジットカードのECや公共料金、電子マネーは1,000円以下の小口の支払いの伸びが中心で、クレジットカード、電子マネーだけでキャッシュレス比率を倍増させるのは難しい。一方、昨今ブランドデビットの伸びが順調であることを考えるとデビット決済(貯金口座からの即時払い)のニーズは高く、現金好きの日本人の利用は拡大していくのではないかと期待している。

決済マーケットでみると、対面決済のうち5,000円以上はキャッシュレスが浸透している一方で、5,000円以下の取引では依然として現金での支払いが多い状況だ。キャッシュレス比率40%の実現のためには、この5,000円以下の現金取引をいかにキャッシュレス化していくかが重要になるであろう。

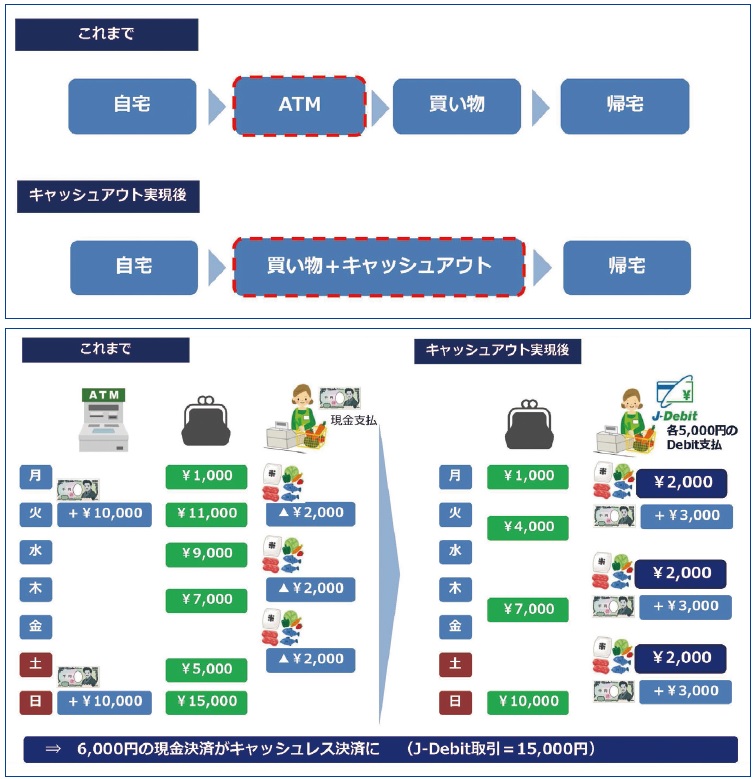

今回のキャッシュアウトはスーパー、ドラッグストア等消費者が頻繁に利用する決済単価の低い加盟店での導入が特に期待されている。キャッシュアウトは買い物ついでに現金を引き出せるので、一手間かけてATMで現金を下ろさず、買い物ついでにキャッシュアウトを利用する顧客が増えると想定している。つまり、現金でこれまで買い物をしていた消費者がJ-Debitで決済するようになると期待している。

例えば、スーパーで2,000円の買い物を現金決済していた人が、現金を引き出すために買い物代金2,000円+キャッシュアウト3,000円をJ-Debitで決済する、つまり、2,000円の現金決済(買い物)がJ-Debit(=キャッシュレス)に変わる(J-Debitとしては、合計5,000円の取引が新たに発生)。

仮に週に3回スーパーに行き、キャッシュアウトを利用(買い物2,000円+キャッシュアウト3,000円=計5,000円)すると、一人当たり週に6,000円、年間(52週)31万2,000円のキャッシュレス効果が生まれる。また、仮に利用者が1,000万人となると年間約3兆円のキャッシュレス効果が実現可能だ。

キャッシュアウトの今後の展開について

① セルフ、セミセルフレジ等でのキャッシュアウト

近年、セルフレジを導入するコンビニ、スーパーを見る機会が多くなったが、キャッシュアウトは、セルフレジ等での取り扱いも可能だ。セルフレジでのキャッシュアウトが実現されれば、まさにショッピング機能付きATMが実現できる。利用者からしても普段利用するATM感覚で、キャッシュアウトを利用することができ、抵抗感なく利用できると期待している。また、加盟店から見た場合、オペレーション負担はなくATM同様の利便性を顧客に提供できるため、集客・販売促進効果も考えられる。

② 現金お届けサービスとしてのキャッシュアウト

近年、地方地域、高齢者向けに移動式店舗や移動式ATM等のサービスを提供する事業者も出てきているが、J-Debitのモバイル端末を活用すれば、移動先でも現金を渡すことができる。常に現金を持ち歩くのは危険なので、事前に顧客から引き出し金額を確認し、必要金額のみ持ち運ぶことで強盗リスクを軽減できる。また、キャッシュアウト機能付きセルフレジを移動式店舗に搭載できれば、これまで別々で稼動していた移動式店舗と移動式ATMが一本化され、これまでにないATM機能を持った移動式店舗として、地方・地域、高齢者への貢献につながると期待している。

本記事の制作については日本電子決済推進機構の協力を得た。