au PAY スマートローンは、最短30分で審査が完了するスマホ完結のローンサービスです。

審査時間が短く、スマホから手軽にお金を借りられるため、審査が甘そうなイメージもあります。

しかしお金を借りるための審査は、どこに申し込んでも甘くはありません。

au PAY スマートローンの審査にはどのような特徴があるのか徹底調査。

審査に時間がかかる人は審査落ちなのか、どのような人に利用が向いているのかを詳しく解説します。

au PAY スマートローンの審査に自信がない人は、借り入れに特化している下記の大手消費者金融がおすすめです。

au PAY スマートローンと同じく、スマホのみで審査から借り入れまで完結できて、融資までの時間も最短3分と早め。

「審査が不安」「早く手元にお金が欲しい」そんな人は大手消費者金融のアプリローンへ申し込んでみましょう。

| アプリ | インストール | 融資時間 | 特徴 |

|---|---|---|---|

myac |

|

最短20分※ | ・最大30日無利息 ・職場への電話連絡一切なし ・PayPayマネーへのチャージで借り入れできる |

プロミス アプリローン |

|

最短3分※ | ・最大30日無利息※ ・原則職場への電話連絡なし ・ログインや返済でVポイントが貯まる |

SMBCモビット アプリ |

ー | 最短15分※ | ・原則職場への電話連絡なし ・契約手続きはWebで完結 |

※アプリの利用にはWebからの申込が必要です

au PAY スマートローンの審査は甘いって本当?審査のポイントを詳しくチェック

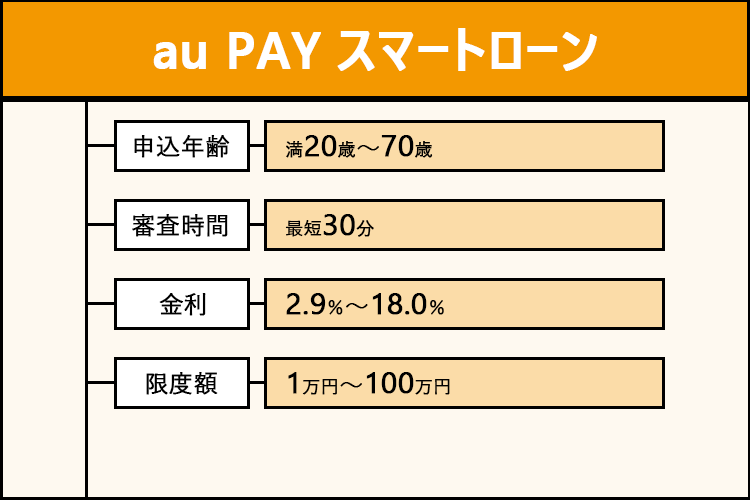

| 申込条件 | au IDを所有 安定した定期収入がある 国内在住 |

|---|---|

| 申込年齢 | 満20歳以上70歳以下 |

| 申込手続き | スマホ、パソコンでWeb完結 |

| 金利 | 2.9%~18.0% |

| 審査時間 | 最短30分 |

| 限度額 | 1万円 〜 100万円 |

| 入会費・年会費 | 無料 |

| 担保・保証人 | 不要 |

| 借入方法 | au PAY残高にチャージ 登録の銀行口座に振込み セブン銀行スマホATMで出金※ (いずれも1万円以上1万円単位) |

| 返済方法 | 口座から自動引き落とし 指定口座に入金 セブン銀行スマホATMで出金 |

※2024年11月現在、借り入れでの利用は停止中

au PAY スマートローンは、審査が甘いと感じやすいローンサービスです。

甘いイメージがあるのは、以下の点が原因だと考えられます。

- auの携帯電話やau PAYカードを所有していると頻繁に招待メールがくる

- 限度額が100万円までと少額融資を希望する人向け

- au PAY 残高にチャージできてカジュアルなイメージがある

招待メールは宣伝目的で、届いた人が必ずしも審査に通過するとは限りません。

限度額は100万円と低めですが、審査では収入と借入額とのバランスを見ます。

限度額が低いからといって、甘い審査は行われません。

au PAY 残高へのチャージも、現金でお金を借りるのと扱いが変わらず総量規制の対象としてカウントされます。

au PAY スマートローンの審査基準

au PAY スマートローンは、審査で以下のポイントについて詳しくチェックされます。

- 申込条件に合っているか

- 信用情報の状態

- 他社借入がいくらあるか

- 在籍確認が完了できるか

- au関連サービスの利用、支払状況

審査はどの段階でも厳格に行われ、どこかに問題が見つかれば契約はできません。

au PAY スマートローンの審査で見られるポイントに問題がないか、事前に確認してから申し込みましょう。

毎月収入が安定していればアルバイトでも申し込める

au PAY スマートローンを利用するには、定期収入が必要です。

定期収入があれば雇用形態は問わず、アルバイトやパートも含まれます。

定期収入とは、毎月安定した収入がある状態。

| 定期収入と認められる | 毎月3万円程度の継続したアルバイト収入がある |

|---|---|

| 定期収入とは認められない | 単発で月収20万円の月と0円の月がある |

毎月稼ぐ金額が少なくても、同じ勤務先から継続して収入を得続けているならOKです。

自営業や個人事業主の人も、定期収入があれば申し込み可能です。

- 夏休みや冬休みの短期間のみ働いている

- 日雇いの単発バイトしかしていない

- 短期間で複数のバイト先を転々としている

上記に当てはまる人は、定期収入と認められない可能性があります。

1ヶ月の収入が安定しにくく、毎月一定金額を返済し続けられるか分からないからです。

年金受給者は、年齢70歳以下で年金以外の安定収入が必要。

年収が低くても、毎月シフトに入って安定した収入を得ているなら申し込みに進みましょう。

auIDはauの携帯電話を使っていなくても取得できる

auIDは、auやUQモバイルの携帯電話を契約していない人も取得可能です。

携帯電話は別会社でも、au PAYを使っている人はすでに取得が済んでいます。

au PAY スマートローンに申し込むには、最初にauIDでログインが必要。

au関連のサービスを利用している人のauIDは以下の通りです。

| 契約サービス | auID(初期設定値) |

|---|---|

| au、UQ mobileの携帯電話 | 携帯電話の番号 |

| auでんき、ケーブルプラスでんき | 送付された利用開始の案内に記載 |

| au、UQの通信サービスを利用していない人(例:au PAYだけ使っている人) | 登録時に指定したメールアドレスまたは携帯電話番号 |

これからauIDを登録する人は、au PAY スマートローンの申し込み画面から手続きを行いましょう。

他の通信会社の携帯電話番号やメールアドレスでも登録可能です。

登録したパスワードはログイン時に必要なため、忘れないでください。

auIDの登録手続きは、当日中に短時間で完了します。

au系サービスを使った経験がない人でも、auIDの発行からau PAY スマートローンの契約まで当日中に完了可能です。

au PAY スマートローンは加盟先のCICで信用情報照会を行う

au PAY スマートローンは、審査で信用情報照会を行います。

信用情報とは過去の金融に関する情報で、どのサービスを利用しても情報が共有されます。

加盟企業が申込者のローンやクレジットカードの審査を行うとき、情報を提供して確認するシステムです。

信用情報に問題があると、au PAY スマートローンの審査には通過できません。

61日以上の長期延滞や自己破産は、「異動」として扱われます。

異動とは、金融関係のトラブルを起こした状態です。

異動が記録されている人は、信用力が著しく低く返済能力もないと判断されやすいです。

高収入な人でも、au PAY スマートローンは高確率で審査落ちします。

過去の返済や支払いに不安がある人は、CICに信用情報の開示請求を行いましょう。

インターネット開示なら、家にいながらすぐに情報を確認できます。

やみくもに申し込みと審査落ちを繰り返す前に、原因をつきとめましょう。

au PAY スマートローンはCICを利用している

au PAY スマートローンでは、信用情報機関のうちCICに加盟しています。

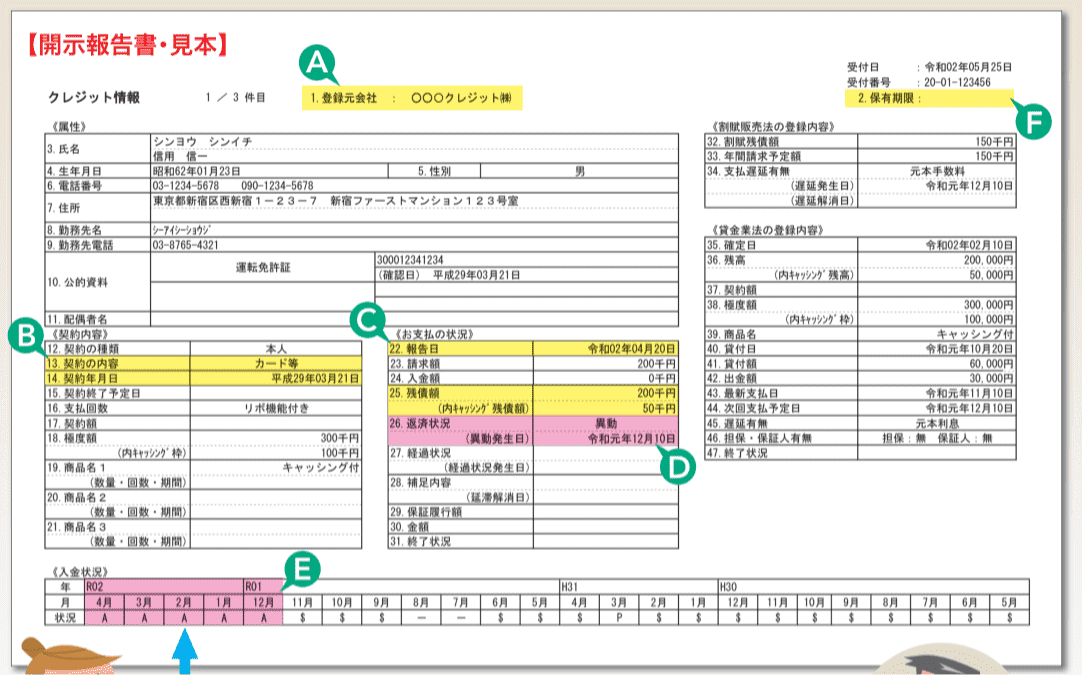

CICで確認できる情報は以下の通りです。

確認できる情報の例

| 信用情報 | 情報の内容 | 保存期間 |

|---|---|---|

| クレジットカードや ローンへの新規申込履歴 |

会社名、商品名、契約予定額など | 6か月 |

| 契約済み商品の契約内容 | 本人識別情報 契約内容 ローン支払状況 クレジットカード支払状況 |

5年 |

参照元:CICが保有する信用情報

au以外の、銀行やクレジットカード会社の利用履歴も確認可能。

ローンやクレジットカードの支払い状況には、以下の項目が含まれます。

- 毎月の返済、支払いの入金履歴(過去24か月分)

- ローン、クレジットカードの支払残高

- 返済延滞や破産の有無

- 異動発生日

- 延滞解消日

引用元:CIC|信用情報開示報告書の見方

毎月の返済が滞りなく行えているか、細かく確認できるのがCICの特徴です。

支払期日までに支払わなかった日が多くあると、審査で大きなマイナス要素となります。

$…予定通り入金(問題なし)

A…予定より遅れて入金(遅延あり)

Aが多いと審査で悪影響

引用元:CIC|信用情報開示報告書の見方

CICに記録された情報は、5~10年間削除できません。

過去金融トラブルを起こした人は、異動情報が消えるまで待ちましょう。

au PAY スマートローンへ申し込む前は、他のサービスでも期限を守って支払ってください。

au PAY スマートローンは電話による在籍確認が行われる場合もある

au PAY スマートローンは、審査時に電話による在籍確認が行われます。

お申し込み内容や「ご本人さまがお勤めされている事」の確認等のため、勤務先および携帯電話(お申し込み時の登録電話番号)にお電話させていただく場合がございます。

引用元:au PAY スマートローン

在籍確認とは、勤務先に電話をして、本当に働いているかを確認する審査です。

申告した勤務先での在籍が確認できれば、安定収入があると判断できます。

電話による在籍確認があるau PAY スマートローンは、決して審査が甘くないと分かります。

電話による在籍確認は、必ず行われるわけではありません。

とはいえ、適切に対応できるよう事前に準備しておきましょう。

アコムでは電話による在籍確認を一切行っておりません。

申告内容や書面をもとに確認を実施するため、電話連絡によって勤務先でバレる心配がありません。

繋がらないなどのトラブルも回避できるので審査がスムーズに進み、融資までスピーディー。

電話による在籍確認を絶対に避けたい人は、アコムの利用が最適です。

今すぐ詳細を見る

在籍確認の電話の流れ

在籍確認の電話は、申し込みが完了して審査が始まってから行われます。

勤務先に審査担当者が個人名で電話し、以下のいずれかで電話に出られれば在籍確認は完了です。

- 本人が電話に出る

- 他の社員が電話に出て「席を外している」「休んでいる」など在籍が前提の返事をする

何度かけても電話がつながらなかったり、非協力的だと審査落ちにつながる可能性があります。

在籍確認をスムーズに済ませる対策は、以下の通りです。

- 事前にauへ相談し、自分が職場にいる時間に電話してもらう

- 「クレジットカードを作ったので在籍確認がある」と職場で話しておく

個人情報保護方針で、会社が在籍確認の電話に対応できない人も、事前に電話で問い合わせましょう。

書類提出による在籍確認に変更してもらえる可能性があります。

au携帯料金で支払いが遅れたり滞納中だと審査通過は厳しい

auのスマホ代を滞納していると、審査に通過できません。

スマホ代を滞納している人は、安定した返済能力がないと判断されるからです。

auフィナンシャルサービスは、au携帯料金の回収事務も行っています。

au携帯料金で何度も支払いが遅れたり、滞納中だと審査通過は厳しいです。

auフィナンシャルサービスは、auに関連する支払いや返済状況も把握して審査に利用しています。

信用情報は5年で情報が消えるものの、auがどのような情報を何年持っているかは公表していません。

auの携帯料金で支払いが滞りがちな人は、auとは関係がないローンサービスに申し込みましょう。

au PAYカードでキャッシング枠を持っている人は申し込めない

au PAYカードにキャッシング枠が付帯している人は、au PAY スマートローンに申し込みできません。

現在キャッシング枠に申込中の人も同様です。

利用できるのは、au PAY スマートローンかau PAYカードに付帯したキャッシング枠、どちらか1つです。

ショッピング利用のみでカードを持っているだけなら、問題ありません。

au PAY スマートローンに申し込みたい人は、au PAYカードのキャッシング枠をなくしましょう。

解約は、au PAYカード券面に記載の電話番号に電話して行います。

解約後は、マイページからキャッシング枠が消えているのを確認してから申し込みましょう。

auIDを使って申し込めるローンサービスには、auじぶん銀行カードローンもあります。

キャッシング枠をそのまま残しておきたい人は、別のカードローンを検討してください。

審査時間が長いのは審査落ちだから?最短30分で審査が完了しない理由

au PAYスマートローンの審査時間は、30分以上かかる可能性があります。

30分はあくまで最短の目安で、様々な事情により審査時間は簡単に長くなるからです。

審査時間が長くなる理由は以下の通り。

- 在籍確認がとれない

- 自己申告で誤りや虚偽がある

- 申し込んだ時間帯が遅すぎた

- 申し込みが混みあっている

- メールが受信できていない

申し込むタイミングが悪かったり、入力した内容に不備があったりすると審査結果が出るまで時間がかかります。

以下のケースでも、審査の進行や結果の連絡が遅い傾向です。

- 金融機関口座を登録しなかった

- 限度額の増額を申し込んだ

問題なく審査に通るステータスの人でも、審査結果が翌日以降になる可能性があります。

審査の進行状況は、au PAYスマートローン公式サイトのトップページからも確認可能。

審査が遅くて不安な人は、どの段階で止まっているか確認しましょう。

在籍確認ができないと審査が止まって結果が遅くなる

在籍確認ができないと、審査が進められず結果の受け取りが遅くなります。

在籍確認で時間がかかりがちなケースは以下の3つです。

- 会社休業日、営業時間外

- 会社の部署ではなく代表番号を書いてしまった

会社で電話に出る人がいなければ、在籍確認がとれません。

スムーズに在籍確認を済ませられるよう、会社が営業しているタイミングで申し込みましょう。

お昼休憩で申し込めば、午後の勤務中に電話を受けられる可能性が高いです。

会社が休みの日に申し込む人は、在籍確認ができる会社の営業日まで待ちましょう。

大きな会社に所属している人は、代表番号ではなく部署直通の番号を記入してください。

会社の代表番号にかけても、社員個人の勤務状況を把握していません。

「答えられない」「分からない」と回答されると、在籍確認失敗となり審査が止まります。

- 自分が電話に出られる

- 電話に出る人が自分のことを知っている

上記に当てはまる電話番号を記載して、在籍確認をスムーズに済ませましょう。

電話による在籍確認が困難な会社なら、事前に審査についてサポートデスクに相談してください。

増額審査で入力ミスがあると申し込みを見送ることも

自己申告した内容と信用情報や書類に記載された内容が違うと、事実確認に時間がとられます。

増額審査に関するQ&Aでは、入力ミスがあると申し込みを見送るとの記載もあります。

WEBでお申し込みされた際、以下に該当する場合は審査受付できないため、お申し込みを見送りさせていただきます。(当社からのご連絡もいたしかねます。)

(中略)

ご入力いただいた「お客さま番号」「生年月日」「電話番号」に誤りがある場合。

引用元:au PAYスマートローン

生年月日や電話番号といった基本事項は、入力を間違えるといい加減な印象を与えます。

新規申し込みであっても、増額審査と同様に審査落ちとなる可能性も。

信用情報に関する事項も、見栄をよくしようと虚偽の申告をしてもバレます。

入力内容が正しいかどうか、必ず確認してから送信しましょう。

申し込んだ時間帯が審査対応時間外だった

au PAYスマートローンは、申込受付は24時間可能でも審査対応時間は限られています。

質問を受け付けている専用デスクでは、電話受付時間が18時まで。

少なくとも18時までに申し込んでいなければ、即日中の審査完了は厳しいです。

18時以降で急ぎの融資を受けたいなら、au PAYスマートローンよりも営業時間が長い大手消費者金融を選びましょう。

| 融資時間 | 営業時間 | |

|---|---|---|

| プロミス | 最短3分 | 21時までに契約手続き完了で 即日融資可能 |

| アイフル | 最短14分※ | |

| アコム | 最短20分※ |

いずれも営業時間終了の21時までに契約手続きを完了できれば、その日のうちにお金が借りられます。

au PAYスマートローンは土日も審査に対応している

au PAYスマートローンでは、原則土日も変わらず審査に対応しています。

土日の借り入れにも対応しており、申し込んだ当日の借り入れも可能です。

ただし、土日は金欠になる人が多く申し込みが集中しやすい傾向。

申し込みの多さに対して、オペレーターの人数は少ない可能性があります。

平日よりも審査完了まで時間がかかる恐れもあるため、時間に余裕を持って申し込みましょう。

申し込みは、昼頃までに済ませるのが無難です。

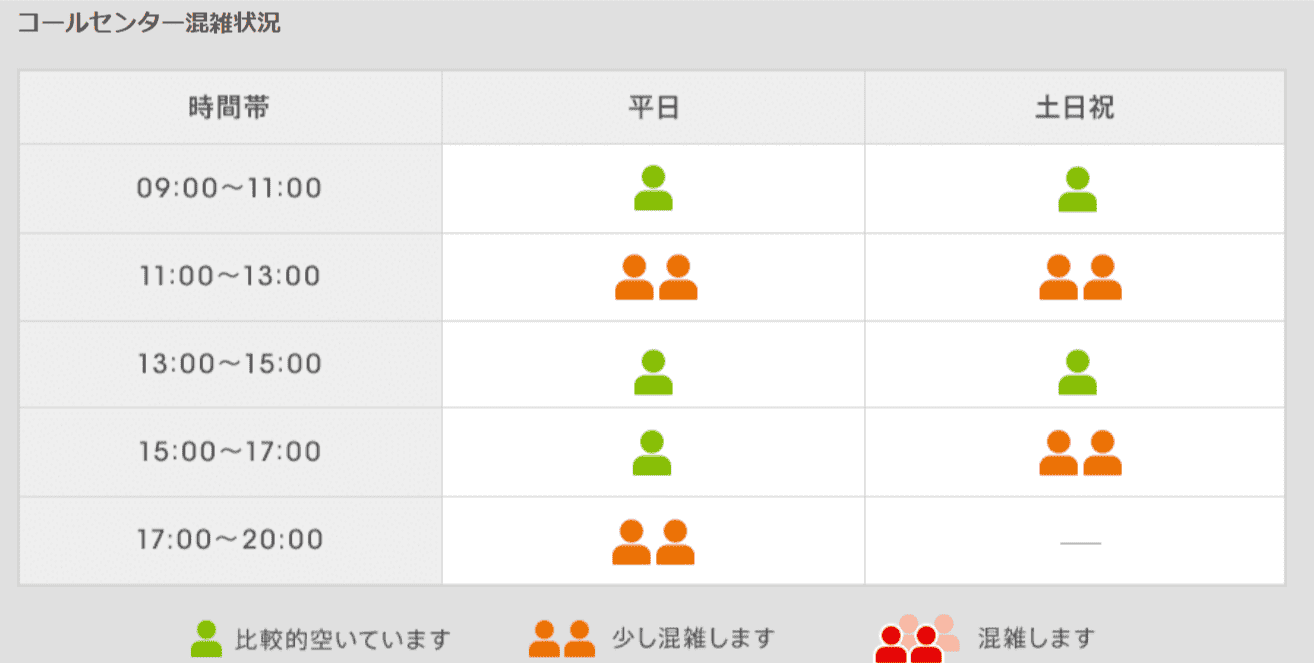

申し込みが混みあっていて審査の順番がまわってこない

新規申込は、昼休みの時間帯や会社終業以降の時間帯が混みやすいです。

同じau系列のauじぶん銀行カードローンでは、新規申込専用コールセンターの混雑時間帯を公表しています。

引用元:auじぶん銀行

早めに審査を終わらせたいなら、朝一番か前の日の夜までに申し込みを済ませましょう。

早めの時間帯に申し込んでも審査が遅くなるのは、大型連休前後や正月休み明けです。

年末年始は休業日するため、その間に溜まった審査に時間がかかります。

連休を挟んで金欠になりそうなときは、日数に余裕を持って事前に申し込みましょう。

メールが見つからない場合はau PAY スマートローンの専用デスクの指示を仰ぐ

au PAY スマートローンに申し込むと、連絡事項はメールで送られます。

新規お申し込み後、収入証明書のご提出が必要な場合は、ご登録のメールアドレス宛にご案内をお送りいたします。

引用元:au PAY スマートローン

審査により収入確認書類が必要になるときも、提出の案内はメールです。

もしメールが受信できないと、必要な連絡を見落としてしまい審査が進みません。

必要書類の提出には期限が設けられており、期限を過ぎると申し込みは取り消されます。

申込後、au PAY スマートローンからのメールを一切確認できていない人は、メールボックスを再度確認しましょう。

見つからないときは、早めにau PAY スマートローンの専用デスクへ電話して指示を仰いでください。

申し込みから数日経過しているときは、「お申し込み後の審査結果確認」で今の状態を確認します。

すでに申し込みが取り下げられていたら、改めて申し込みし直しましょう。

au PAY スマートローンは金融機関口座の登録で本人確認を兼ねている

申込時に金融機関口座を登録しない人は、契約手続きの完了まで1週間以上かかります。

au PAY スマートローンでは、金融機関口座の登録が本人確認を兼ねています。

金融機関口座を登録しないと、違う方法で本人確認をしなければならないからです

金融機関口座を登録しない人の本人確認は、以下の流れで行います。

- 確認コードを記載したハガキが発送される

- ハガキに書かれている確認コードをWebで入力する

- 本人確認完了

確認コードは、自宅に届くまで1週間ほどかかります。

確認コードを使ってWeb上での手続きを終えなければ契約が完了しません。

急ぎでお金が必要な人は、申し込み後案内に従って金融機関口座を登録しましょう。

増額審査は最短でも翌日以降しか分からない

増額審査の結果は、最短翌日以降にしか受け取れません。

通常は1週間以内にメールで連絡がくるものの、月末に増額を申し込むと時間がかかります。

毎月26日の返済日から4営業日後までは、増額審査に関する業務がストップするためです。

早く審査結果を受け取りたい人は、遅くても19日までには増額申請を済ませましょう。

以下に当てはまる人は、申請自体が不受理となります。

- 今現在返済遅延を起こしている

- 入会から6か月以上経過していない

- 入力した個人情報に誤りがある

- 入力した希望額が現在の限度額以下

審査が行われないため、申し込んでも審査結果はしばらく届きません。

入会から6か月以上経過し、返済遅延もない人は慎重に必要事項を入力して申し込みましょ

う。

au PAY スマートローンがおすすめな人の特徴は?周囲にバレずにATMから直接現金を引き出せる

au PAY スマートローンは、auの携帯電話を使っていない人にもおすすめできる便利なローンサービスです。

au PAY スマートローンが向いている人の特徴は以下の通り。

- 周囲に借り入れがバレたくない

- Pontaポイントを貯めている

- 慣れてしまって借り過ぎにつながらないか不安

- ATMから直接現金を引き出したい

なるべく周囲の人にはバレずにお金を借りたい人は、Web完結でローンカードがないau PAY スマートローンが向いています。

au PAY残高へのチャージでお金を借りると、使った分だけポイントが貯まります。

借入額は最高100万円までのため、多額の負債を抱える心配もありません。

上記に1つでも当てはまるなら、au PAY スマートローンに申し込みましょう。

スマホ完結契約だから手間が少なくバレにくい

au PAY スマートローンは、申し込みから借り入れまでスマホで完結。

金融機関口座をオンライン登録すれば、自宅への郵送物なしで契約可能です。

金融機関口座の登録は、本人確認も兼ねているため本人確認書類の提出が必要ありません。

出先で本人確認書類のアップロード作業が難しい人は、金融機関口座の登録で手続きを簡単に済ませましょう。

ローンカードがないから保管場所を気にしなくていい

au PAY スマートローンは、ローンカードの発行がありません。

ローンカードを持っていると、お金を借りている証拠になるため周りにバレる可能性が高くなります。

誰にもバレたくない人は、ローンカードを隠さなければなりません。

- 自分の部屋を家族が掃除する

- 鍵をかけられる引き出しがない

- 財布を見られる可能性がある

上記に当てはまる人は、ローンカードが原因で借り入れがバレる可能性もあります。

周囲に借り入れを知られたくない人は、カードレスのau PAY スマートローンを選びましょう。

残高チャージの反映で今すぐにお金が必要なシーンも重宝される

au PAY残高へのチャージでお金を借りると、利用した分だけPontaポイントが貯まります。

au PAY プリペイドカードやau PAYで使うと、利用額200円ごとに1ポイントゲット。

10万円分チャージして利用すると、500ポイントが付与されます。

残高チャージはWeb上で手続き後すぐに反映されるため、今すぐお金が必要なシーンでも重宝します。

普段の買い物で使うお金を借りたい人は、現金よりもau PAY残高へのチャージで賢くポイントを貯めましょう。

限度額は最高100万円だから借り過ぎにつながりにくい

au PAY スマートローンの借入限度額は、最高でも100万円と少額です。

カードローンの最大限度額は500~800万円のケースが多く、つい借り過ぎる人が後を絶ちません。

借り入れに慣れると、「まだ足りない」と増額を繰り返しがちです。

au PAY スマートローンの最高限度額100万円は、日常生活で少し足りないお金を補うには十分な金額。

少額融資を希望する人向けの限度額設定のため、借り過ぎにつながりにくいです。

必要な金額だけ借りたい、多額の返済に追われたくない人は、au PAY スマートローンを利用しましょう。

au PAY スマートローンは直接セブン銀行ATMから現金が借りられます

au PAY スマートローンでは、スマホATM機能を利用してセブン銀行ATMから現金が借りられます。

スマホATMとは、お金借りるアプリを通してコンビニATMを操作し、現金を借りるシステムのこと。

銀行口座やau PAY残高を経由せずに借りられるため、お金を借りた形跡も残りにくいです。

スマホATM機能を使うには、au PAY スマートローンアプリをダウンロードしましょう。

操作は画面の指示に従うだけで、ローンカードを差し込む代わりにQRコードを読み取ります。

セブン銀行ATMは設置個所が多く、旅行先でも見つけやすいです。

セブン-イレブン店舗内にあるため、深夜でも明るい場所で利用できて安心感もあります。

カードレスのローンサービスを利用するなら、スマホATM機能が使えるタイプを選びましょう。

au PAY スマートローンのほか、大手消費者金融もスマホATMに対応しています。

au PAY スマートローンの申込前に知っておきたいデメリット

au PAY スマートローンには、申込前に知っておくべきデメリットがあります。

au PAY スマートローンのデメリットは以下の4つです。

- 金利は高めで利息が膨らみやすい

- 無利息期間がない

- 即日融資に対応できないケースがある

- 在籍確認の電話がある

最高金利は18.0%と、決して低いとは言えません。

無利息期間がないため、初めて利用する人のメリットが少ないのも気になります。

最短30分融資とはいえ、審査が翌日以降になるケースも。

在籍確認の電話も行われるのが基本と考えましょう。

4つのデメリットに1つでも妥協できない点があるなら、他のカードローンへの申し込みも検討してください。

au PAY スマートローンの最高金利は18.0%と高め

au PAY スマートローンの金利設定は、2.9~18.0%で高めの設定です。

初めて借りる人が適用される金利は、最高の18.0%がほとんど。

金利18.0%は大手消費者金融と同じで、融資を繰り返すと返済時の負担が大きくなります。

au PAY スマートローンと、金利の低い銀行カードローンで払う利息を比較した結果が以下の通りです。

| 最高金利 | 50万円借りたときの利息(1か月目) | |

|---|---|---|

| au PAY スマートローン | 18.0% | 約7,400円 |

| 銀行カードローン | 13.0~15.0%程度 | 約6,160円 (金利15.0%の場合) |

50万円借りたときの利息は、au PAY スマートローンの方が約1,200円高くなります。

借り入れが高額、かつ長期間だと、支払う利息はさらに高額です。

低金利で借り入れしたい人に、au PAY スマートローンはあまり向いていません。

限度額を上げて金利を下げる方法が使えない

一般的に、カードローンの限度額が上がるのに伴って金利は下がる傾向です。

例えば、auじぶん銀行カードローンの金利設定は以下のとおり。

auじぶん銀行カードローン au限定割だれでもコースの金利

| 限度額 | 金利 |

|---|---|

| 10万~100万円 | 12.9~17.4% |

| 110万~200万円 | 8.9~12.9% |

| : | : |

限度額が110万円を超えると、最高金利は17.4%から12.9%まで下がります。

消費者金融でも、貸金業法で限度額によって上限金利が異なります。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

引用元:日本貸金業協会

100万円以上の借入限度額で契約すると、金利は最大15.0%。

契約額100万円以上なら金利が下がるため、実際は借り入れしなくてもOKです。

しかし、au PAY スマートローンは最高限度額が100万円なので、最高限度額で契約しないと金利を下げられません。

信用度が分からない状態の新規申込者が、最初から最高値で審査通過する可能性は低いです。

金利の低さを重視したい人は、以下のいずれかのカードローンが向いています。

- 金利が低めな銀行カードローン

- 限度額500万円以上の消費者金融カードローン

常時実施している無利息期間がないため新規利用者向けメリットが少ない

au PAY スマートローンには、常時実施している無利息期間がありません。

ポイントプレゼント特典を受け取るには、契約だけでなく借り入れも必要です。

au PAY スマートローンの新規契約特典

初回契約+借り入れで最大2,000Pontaポイントプレゼント

借入額と獲得ポイント

- 5万円以上:500ポイント

- 10万円以上:1,000ポイント

- 20万円以上:2,000ポイント

最大2,000ポイント受け取るには、契約後20万円借りなければなりません。

上記の特典を利用するには、20万円以上の限度額で審査に通過する必要があります。

借入限度額10万円で審査に通過したら、最大でも1,000ポイントしかもらえません。

少額融資の新規利用者向けメリットが少ないため、借りるのが1回限りの人や特典を期待している人には不向きです。

他のローンサービスでは、以下の初回利用特典が用意されています。

| 無利息期間 | その他特典 | |

|---|---|---|

| プロミス | 初回利用の翌日から30日間 | – |

| レイク | 契約の翌日から365日間無利息※ | – |

| PayPay銀行カードローン | 初回借入日から30日間 | 契約だけで1,500円プレゼント |

| dスマホローン | 契約の翌日から100日間 | 契約だけでdカード所有者にポイントプレゼント |

大手消費者金融を中心に、無利息期間を用意しているローンサービスは多いです。

PayPay銀行カードローンやdスマホローンのように、契約だけでポイントプレゼントがあるケースもあります。

- 初回借入のみ利用し、できるだけローンは使わない

- 借りたお金は翌月には全額返済予定

上記に当てはまるの人は、無利息期間やプレゼント特典のあるローンサービスを選びましょう。

融資は翌日以降になる可能性がある

au PAY スマートローンの審査時間は最短30分ですが、翌日以降までかかるケースもあります。

お申し込みの時間帯や審査状況によっては、翌日以降のご連絡となる場合がございます。

引用元:au PAY スマートローン

混雑具合や審査の進み具合で、審査時間が30分以上になるケースは少なくありません。

- 急ぎの融資が必要な人向けの案内がない

- 公式サイト内に即日融資可能の文言が見当たらない

上記の理由で、今すぐお金が必要な人には不向きです。

融資を急ぐ人は、即日融資も可能な大手消費者金融を選びましょう。

アイフルは申し込みから最短14分※の即日融資も可能。

多数の申し込みを素早く処理する体制が整っており、スピーディーな審査が期待できます。

在籍確認の電話は避けられない可能性もある

au PAY スマートローンの在籍確認は、基本避けられないと思って準備しておきましょう。

au PAY スマートローンでは、在籍確認について「勤務先に電話をする場合がある」としています。

お申し込み内容や「ご本人さまがお勤めされている事」の確認等のため、勤務先および携帯電話(お申し込み時の登録電話番号)にお電話させていただく場合がございます。

引用元:au PAY スマートローン

「必ず電話がある」とは書かれていませんが、実施される可能性は高いです。

在籍確認は、どのローンサービスでも実施しなければなりません。

しかし必ずしも電話である必要はなく、他の方法をとるケースもあります。

電話以外の確認例

- 在籍が確認できる書類の提出で代替する

- 信用情報に残る勤務先情報と申込情報で判断

在籍が確認できる書類の例は以下の通りです。

在籍が確認できる書類の例

- 社会保険証

- 直近の給与明細書

- 社員証

- 雇用契約書

自分の名前と会社の名前が一緒に印字された、最新の書類が有効です。

書類での在籍確認を希望する人は、申込前にau PAY スマートローンへ問い合わせましょう。

電話での在籍確認を避けたいなら大手消費者金融

大手消費者金融では、原則電話による在籍確認なしを避けられる可能性があります。

電話を必ず避けられるわけではないですが、融通がききやすいです。

原則として電話では在籍確認を行っていない業者

- アイフル

- プロミス

- アコム※職場への電話連絡一切なし

- レイク※

デメリットが気になる人は大手消費者金融を選ぶ

au PAY スマートローンのデメリットが気になる人は、他の消費者金融を選びましょう。

4つのデメリットは、大手消費者金融カードローンであれば克服できる可能性が高いです。

大手消費者金融は、どの企業も貸金業法を守って運営しています。

トラブルには巻き込まれないので、素早く借りられる可能性がある大手消費者金融を選びましょう。

au PAY スマートローンの使い勝手に近いカードローンは以下の通りです。

| プロミス | アイフル | アコム | レイク | |

|---|---|---|---|---|

| 金利 | 2.5%~18.0% | 3.0%~18.0% | 2.4%~17.9% | 4.5%~18.0% |

| 限度額(最高) | 800万円 | 800万円 | 800万円 | 500万円 |

| 最短融資時間 | 3分 | 14分※ | 20分※ | Webで15分も可能※ |

| 無利息期間 | 借り入れの翌日から30日間※ | 初めての契約の翌日から30日間 | 契約の翌日から30日間 | 契約の翌日から365日間無利息※ |

| 在籍確認の電話 | 原則なし | 原則なし | お勤め先へ在籍確認の電話一切なし | 電話による在籍確認なし |

カードローンと名前はつきますが、いずれもカードレスのスマホ・Web完結で契約可能です。

au系のサービスにこだわらないなら、大手消費者金融も借入先の候補に入れましょう。

au PAY スマートローンの申込受付は24時間いつでも可能!郵送物なしで契約できて手続きがスピーディー

au PAY スマートローンは、Webで24時間365日いつでも申し込みを受け付けています。

申し込みの手順は以下の通りです。

- 申し込みボタンをタップし、auIDでログイン

- 必要事項を入力

- 入力完了、送信

- 金融機関口座の登録または本人確認書類のアップロード

- 審査(信用情報照会、在籍確認など)

- メールで審査結果通知

- 契約(口座を登録しなかった人は確認コードが届き次第)

- 借り入れ開始

金融機関口座を登録すると、本人確認書類は不要。

銀行口座のオンライン登録によって郵送物なしで契約※でき、あとの手続きがスピーディーに進みます。

審査までにかかる時間は、最短で30分です。

契約手続きもWeb上で行えるので、審査がスムーズに進めば当日中の借り入れも可能です。

本人確認を書類で行う人は、審査通過後に確認コードを記載したハガキが簡易書留で送られてきます。

届くまで1週間ほどかかり、確認コードで契約手続きが完了してから借入可能です。

口座登録をしないなら、本人確認書類は2種類必要です。

収入証明書の提出が必要な人は、事前に準備しておきましょう。

※口座登録すれば本人確認書類の提出も不要になります。

※ご本人さま確認書類のアップロードを選択されたお客さまには、ご契約に必要な「確認コード」が記載されたはがきを簡易書留または本人限定受取郵便にてお送りします。

※勤務先にお電話する場合は、お客さまのプライバシーには十分配慮し、担当者の個人名でお電話いたします。

本人確認書類は2種類用意しておく

銀行口座を登録せず申し込む人は、本人確認書類を2種類用意しましょう。

au PAY スマートローンで本人確認書類として提出できる書類は、以下の通りです。

- 運転免許証

- 運転経歴証明書

- パスポート

- 健康保険証

- マイナンバーカード

原則上記5種類のうちから2つ選んで提出しますが、用意できない人は以下の書類も提出できます。

- 住民票の写し

- 国税・地方税の領収書

- 納税証明書

- 社会保険料の領収書

- 公共料金の領収書

いずれも発行から6か月以内の書類のみ有効です。

書類を揃えられないなら、au PAY スマートローンには金融機関口座登録で申し込みましょう。

限度額50万円以上を希望すると収入証明書の提出が必要

au PAY スマートローンでは、以下の条件に当てはまると収入証明書を提出しなければなりません。

- au PAY スマートローンで50万円以上借りる

- 他社と合計100万円以上借りる

収入証明書が必要な理由は、貸金業法で定められているためです。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:日本貸金業協会

au PAY スマートローンに提出する収入証明書は以下のいずれか1点です。

- 源泉徴収票

- 直近の給与明細2か月分

- 確定申告書

- 納税通知書(住民税決定通知書)

- 所得(課税)証明書

年金受給者は、上記に加えて年金証書または年金通知書も必要です。

いずれも一番新しい書類を提出しましょう。

基準以下の希望額でも、審査担当者の判断で提出を求められるケースもあります。

収入証明書の提出を求められるとき(例)

- 希望額が総量規制ギリギリ

- 信用情報に問題がある

- auサービスで滞納した経験がある

- 自己申告した年収の裏付けがほしい

基準以下であっても、提出を求められたらすぐに提出できるよう準備しておきましょう。

源泉徴収票は、他のローンを組むときにも提出を求められやすい書類です。

毎年12月~1月頃に会社から発行されるので、失くさないよう大切に保管しましょう。

※掲載中の画像はプロミス、アイフル、SMBCモビットのウェブサイトから紹介しています。

コメント