2025年6月3日8:00

国内でもキャッシュレス決済は拡大しているが、同時に不正被害も増加しており、利便性とセキュリティのバランスをとることが重要だ。例えば、決済の承認率を高めれば不正の確率は高まり、セキュリティ対策に力を入れれば真正な利用を阻害する可能性が高い。日本では、不正対策として本人認証サービス「EMV 3-Dセキュア」が義務化されたが、承認率の低下による売り上げ減少を危惧する加盟店も見受けられる。グローバルに決済を提供するAdyen(アディエン)では、2025年5月15日、国内のキャッシュレスの状況や特殊性、不正の状況や対策などを解説するメディア勉強会を開始した。Adyenでは、AIを活用してコンバージョン、リスク、コストのバランスをとった「Adyen Uplift」を提供することで、利便性とセキュリティを両立した決済を加盟店に提供しているそうだ。

日本のクレジット決済の課題は手数料だけでなく承認率の改善?Adyenが解説

QRコードやFeliCa対応へ Adyenは日本にコミット

決済の世界は変化しており、日本ではキャッシュレスが急速に広がっている。今後もキャッシュレスは拡大するが、「Adyenはペイメントプラットフォームを提供することで日本のキャッシュレスに貢献していきます」とAdyen Japan 代表取締役兼カントリーマネージャー アダム・ブラウンステイン氏は話す。

同社はオランダで誕生し、世界中でビジネスを提供している。Adyenのビジネスは、オンラインや店舗での決済を簡便に提供できるシングルプラットフォームが強みだという。同サービスは、ゲートウェイ、リスクマネジメントなどを1つにまとめることが可能だ。

また、データを活用し、AIで分析してコンバージョンを高めたり、不正を減らしている。さらに、海外展開でも強みを持ち、さまざまな決済方法や通貨に対応できる。これにより企業の支払いの管理を効率化できる。多くの国で多くの企業に使われているという。

日本でのビジネスに注力しており、QRコードやFeliCaなどの日本に合った支払い方法を追加するという。また、iPhoneのタッチ決済も推進している。セキュリティ強化では不正を減らす努力をしており、日本でのビジネスを拡大させるため、サポート体制を強化するとした。ブラウンステイン氏は「今後もAdyenは日本にコミットしていきます」と意気込みを見せた。

プレイヤーが複雑に絡み合う国内決済処理 不正被害額は伸びは課題

日本ではキャッシュレスの支払い手段が非常に多い。クレジット、デビットカード、電子マネー、QRコード決済など多彩だ。日本政府では、2025年6月までに4割程のキャッシュレスにすることを目指していたが、2024年中に42.8%を実現した。経済産業省は8割を目指し、さらにキャッシュレス拡大に力を入れている。キャッシュレスの比率をみると単価の高いクレジットカードの比率が82.9%と多い。民間最終消費支出が329.8兆円で、クレジットは116.9兆円だ。

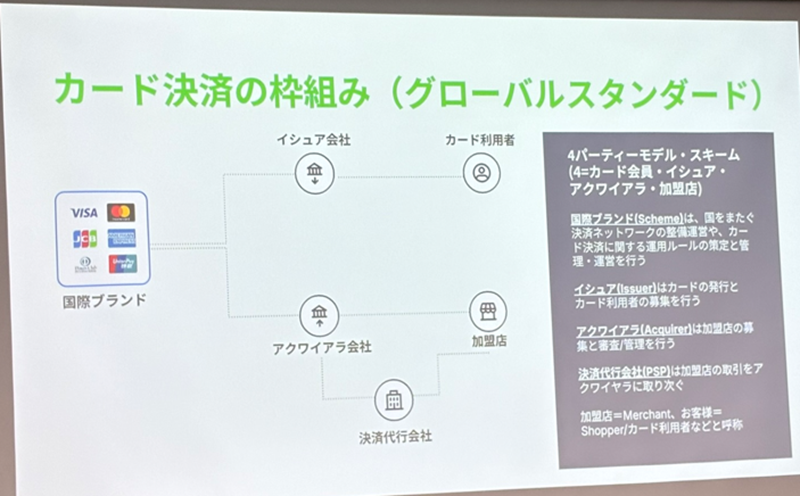

カード決済の流れを見ると、2025年4月から本人認証サービスの「EMV 3-Dセキュア」が原則、必須化となり、特にEC取引は認証が強化される。決済後、オーソリ電文をアクワイアラ、国際ブランドを経由してイシュアまで飛ばし、承認されたデータはアクワイアラから国際ブランドに売り上げデータが送られ、ブランドからイシュアに請求データが送られる流れだ。その翌日、もしくは翌々日に請求金額がブランドに支払われ、売上代金がアクワイアラ、アクワイアラが加盟店に支払う。アクワイアラが手にできるのがブランドフィーやインターチェンジフィーを除いた金額、アクワイアラから加盟店に支払うのは加盟店割引手数料を指しい引いた金額だ。

実際には、カード決済の仕組みとして、グローバルスタンダードでは加盟店、アクワイアラ、イシュア、カード利用者の4パーティモデルが主流だ。基本的にはカード利用者が加盟店で利用した取引については、国際ブランドを経由してカード会社に入り、請求タイミングで口座から引き落とされる。なお、決済代行事業者を経由するモデルが存在するケースもある。

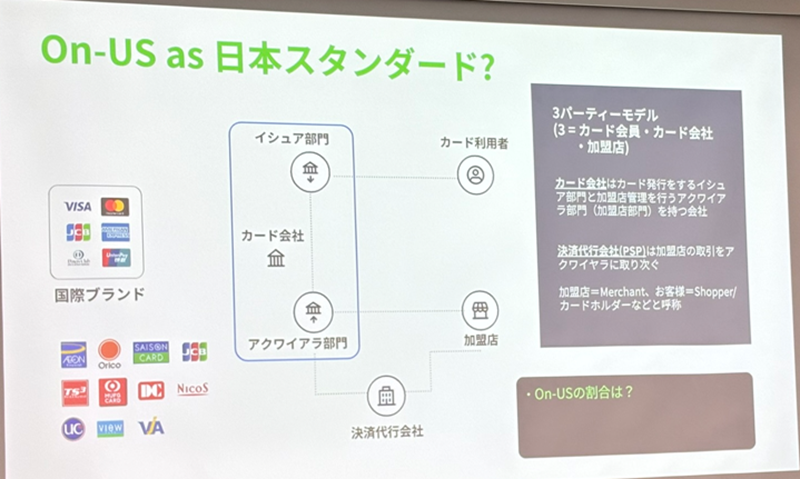

一方で日本は「オンアス」と呼ばれる取引が多い。同じカード会社にあるイシュア、アクワイアラがあるため、3パーティモデルが存在する。5年前のデータによると、当時は54%がオンアス取引だった。Eコマースは決済代行会社経由、対面はCAFISやCARDNETを通じて取引している。国際ブランドを経由する「オフアス」では、アクワイアラまでCAFISやCARDNETなどが仕向け、Visa NETやBANK NETなどのネットワークを使い、ブランドを経由してイシュアに流れる。イシュアも直接接続するプライマリイシュア、セカンダリイシュアがある。

Adyen Japan プロダクト企画推進本部長 三田 和弘氏は「日本は複雑に絡み合いながら取引が支えられています」とした。

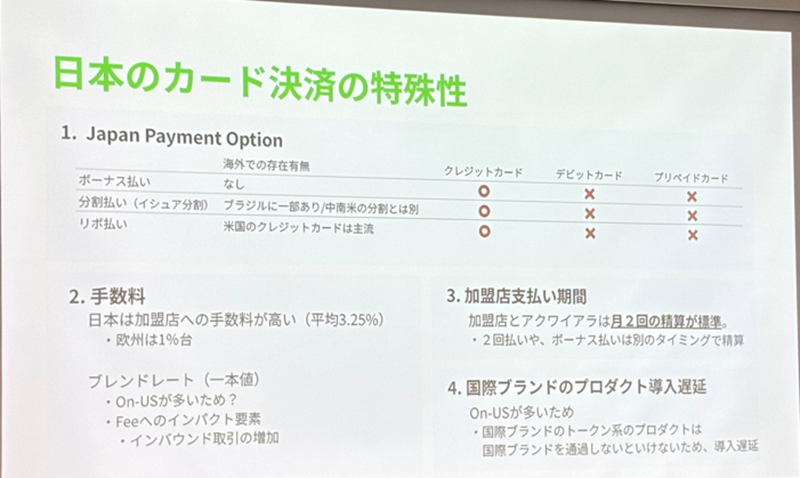

日本のクレジットカードの支払いの特殊性として、海外にはないというクレジットカードのボーナス払いがある。また、分割払い(イシュア分割)も日本ならではの支払い方法だ。中南米にも分割払いはあるが、加盟店で分割するものが主流だという。さらに、米国では主流なリボ払いがある。

加盟店手数料に関しては、欧州は約1%だというが、日本は平均3.25%で高いという。日本はブレンドレートと言って、加盟店とカード会社の間で基本的に1本の値段で取り決められている。クレジット、デビット、プリペイドでブランドの料率が若干異なるケースがある。また、一般、ゴールド、プラチナカードによってインターチェンジフィーが異なる。本来アクワイアラはブランドから使われた券種、グレードによって料率が異なるが、カード会社と加盟店の間の両立が一本値となっている。さらに、フィーのインパクトとして、国内、クロスボーダーのフィーが異なり、インバウンド取引が増加すると国内のカード会社の収益は厳しくなる。

加盟店支払い期間は、日本の場合、加盟店とアクワイアラは月2回が基本だという。なお、2回払いやボーナス払いは別のタイミングで精算する。

国際ブランドのプロダクト導入に関してもオンアスが多いため、遅延するケースが多いという。例えば、ブランドのトークン系プロダクトは、国際ブランドのシステムを使わないと使えないが、オンアス取引が多いため、海外に比べて遅れているという。

カード決済の課題として、クレジットカード取引は伸びているが、不正額・率の推移は高い。2020年から不正被害額は伸びている。ただ、クレジットカードの取引は増えているため、不正比率は2023年よりわずかに下がった。英国、オーストラリアは不正額そのものは大きいが、不成立は減少傾向だ。これは、EMV 3-Dセキュア導入の効果と考えられる。

EC取引での不正増加と対策の原因として、フィッシングなどによるカード番号漏洩が不正額の90%の比率となっている。「クレジットカード・セキュリティガイドライン6.0」では、システム脆弱性対応が盛り込まれた。また、これまでの決済時のみの対策から、番号漏洩や第三者による対策に向けて、決済前、決済、決済後による「線による考え方」へ移行した。決済前の不正ログイン対策、決済時のEMV 3-Dセキュアによる本人認証が必須化された。さらに、対面取引では、PINバイパスの禁止も加わった。

多様なトークン処理で不正を抑制 「Adyen Uplift」の強みとは? コンバージョン、リスク、コストのバランスを

新たな課題として、不正利用強化だけを目的とすると、決済成功率とのトレードオフとなる。Adyenとしては、高い決済成功率と不正防止のバランスを図ることがビジネスとして重要になるとした。