2026年7月3日8:00

KDDIグループの金融領域を担うauフィナンシャルグループ内のともに決済事業を主軸とするauペイメントとauフィナンシャルサービスが2026年7月1日に合併した。同社では、統合によりau PAYやau PAY カードを強化するとともに、次世代決済プラットフォーム「NESTA(ネスタ)」やNESTA Mobileなど、加盟店向けのアクワイアリング事業、資金調達など付加価値事業も強化する方針だ。

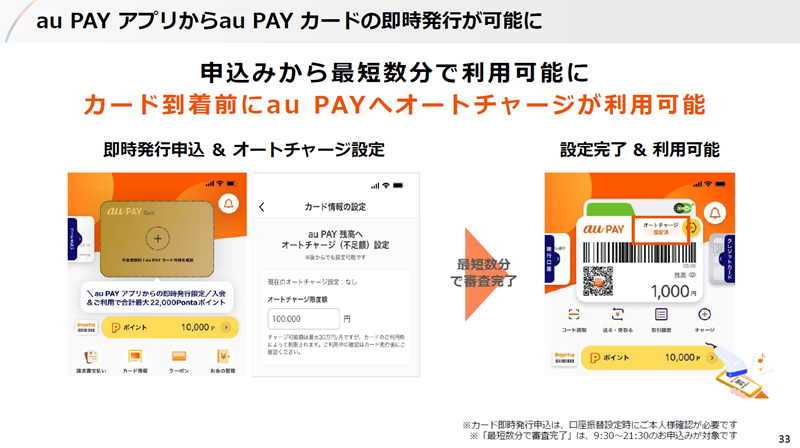

au PAY アプリで「au PAY カード即時発行」 オートチャージ特典をau PAY カードへ拡大

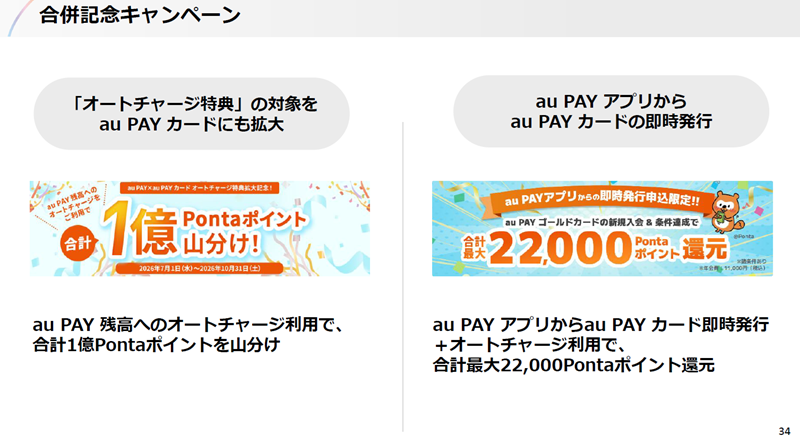

新たな取り組みとして、同日より、au PAY アプリからau PAY カードの申し込みが完結し、最短数分で利用可能となる「au PAY カード即時発行」を開始した。同サービスにより、利用者はau PAY アプリ上でau PAY カードの申し込みから利用開始までを行うことができ、最短数分でカードの到着を待つことなく、au PAY 残高へのチャージやネットショッピングなどに利用できる。あわせて、サービス開始を記念し、所定の条件を満たしたau PAY カード新規入会者に最大22,000Pontaポイントを進呈するキャンペーンを実施している。

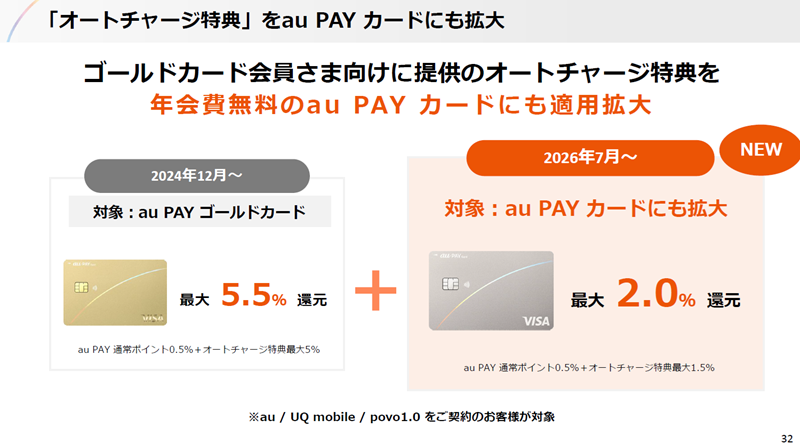

また、同日より、これまでau PAY ゴールドカード会員を対象としていた「ポイントアップリワード(オートチャージ特典)」の対象を、年会費無料のau PAY カード会員にも拡大する。これにより、au PAYで買い物する際のポイント還元率がアップする。あわせて、au PAY カードからau PAY 残高へのオートチャージを利用した人を対象に、合計1億Pontaポイントを山分けで還元するキャンペーンを実施している。

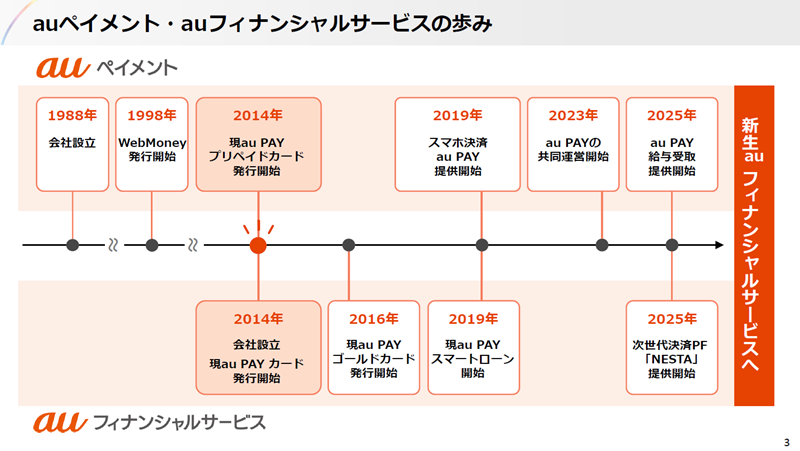

WebMoney事業で決済事業に参入 au WALLET構想が源流に

auペイメントは1988年に会社設立し、1998年にWebMoney事業(現在はビットキャッシュへ承継)で決済事業に参入し、2014年に現在の「au PAYプリペイドカード」の発行を開始した。前払い式の決済手段を中心に事業を展開しており、2019年にはKDDIとともにスマホ決済のau PAYを提供開始し、現在はKDDIと共同で運営を行っている。Auフィナンシャルサービスは、2014年に会社設立し。決済代行事業などを手がけながら、同年に現在のau PAYカードの発行を開始している。ローン事業や次世代金融決済プラットフォームのスタートなど、事業の幅を拡大している状況だ。

両社の主軸となっているサービスの源流は、2014年5月KDDIとともに、au WALLET構想が始動した。同構想は、au IDに決済機能を搭載し、ネットとリアルの融合、また新たな経済圏の創出を目指して始動したものだ。業界に先駆けて、国際ブランド好きのプリペイドカードの発行を開始している、長野氏自身は、過去にKDDIでキャリア決済の事業などを担っていたが、同サービスの立ち上げにも携わっている。

2019年4月、auフィナンシャルホールディングスの設立に伴い、auじぶん銀行、au損保などともに、auフィナンシャルグループというのを形成し、「業界に先駆けて、金融領域の推進体制というのを確立をしております(長野氏)。2023年には、KDDIとともに、通信と金融が連携した料金プランauマネ活プランの提供を開始している。

au PAYの会員数は4,042万会員 au PAYカードは1,082万を有する

「我々は常に業界のパイオニアとして、この12年間を走ってまいりました。その結果、現在のau PAYの会員数は4,042万会員様で、au PAYポイント・決済加盟店数は869万か所となります。au PAYカードについては1,082万(2026年3月)、うちゴールド会員につきましては5月に200万人を突破した状況です」(長野氏)

昨今、AIが急速に社会のインフラとして浸透している。今後は、AIを使う時代から、AIが当たり前の時代に移行するという。AIが浸透することによって、テクノロジーがその効率化や高度化を社会にもたらす一方で、長期的にはコモディティ化が進展していく可能性があるという。そうした中、AIによるその代替性が低く、AIで壊されにくい価値こそが今後の差別化要素になると同社ではみている。

KDDIグループでは、リアルなアセットとテクノロジーを活用し、利用者が日々実感できる具体的な価値として、「お客様の暮らし体験を変革する」ことを掲げ、AI労働力、AI生活力を支え、そうした事業を社会実装していくことを目指している。

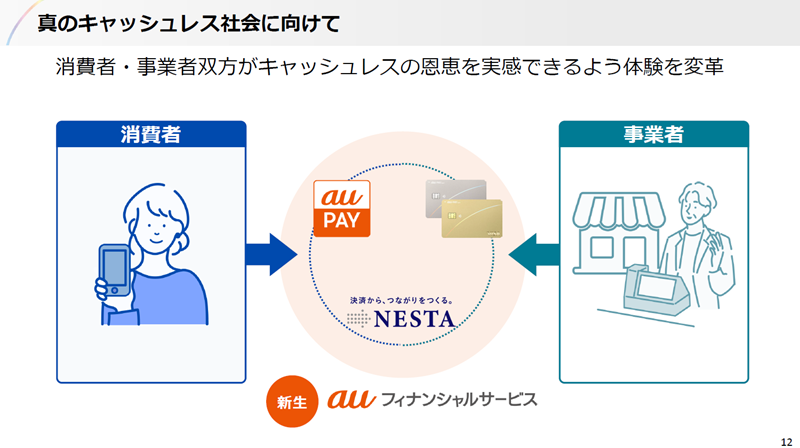

キャッシュレス市場に目を向けると、2025年のキャッシュレス決済比率は経済産業省の発表で58%となった。キャッシュレス市場全体は普及フェーズから、より浸透にフォーカスしたフェーズに移ってきている。一方で、消費者や事業者の体験は複雑化し、まだまだ改善できる余地があると考えている。

真のキャッシュレス社会に向けて 新会社のコンセプトはリワイヤー(REWIRE)

消費者は数ある決済サービスに悩み、お店ごとに使い分けする場面もある。また、事業者側の中でも、特に中小の事業者や個人事業主などは、導入に伴う負担あるいはその導入コストを上回る業務効率化や価値の実感が不足している実態もあるとした。長野氏は「決済は、買い手と売り手を繋ぐものだと捉えておりますので、双方が価値を実感することが非常に重要だと捉えております」と話す。今後のフェーズでは、KDDIグループが持っているアセットを掛け合わせて、利用者や加盟店にとっての体験価値作りが重要になるとした。auペイメントとauフィナンシャルサービスの2社は体験価値を高めるために合併を行い、戦略の一元化と意思決定の迅速化を図り、市場の変化に対応していく。

「私達の思いとしまして、確かな安心と信頼のもとに、金融とテクノロジーの力を重ね、お客様への体験を重視し、お客様の心に響く体験を届けていけるような会社になっていきたいと考えています」(長野氏)

長野氏は、新会社のコンセプトとして、リワイヤー(REWIRE)を掲げている。さまざまなものを繋ぎ直す、あるいは再構築するという。

決済手段ごとのその体験が分断してしまっているが、真ん中にウォレットがあり、1人1人の支払い方法や資産を合わせて管理する。また、独自AIエージェントやデータ活用による価値提供をする。

「こういった世界観に向けて、私達は現在のau PAYアプリをお客様起点で体験を繋ぎ直します」(長野氏)。詳細は検討中だが、決済のインターフェースであったり、ファンドソース、金融サービス、ライフサポートといった、顧客体験を繋ぎ直していくということを想定している。具体的な時期として、2027年度以降順次、実装を行っていくという。

加盟店に関しては、大手はDX化が進展してきているが、中小事業者や個人事業主は、労働人口が減っていく中で、まだまだキャッシュレスの恩恵を十分に受けきれてないと同社では考えている。キャッシュレス対応に加え、資金繰りや集客業務のDXなど、さまざまな悩みを抱えている。