2026年1月19日8:00

PR特別連載企画

Binance Japanは、ショッピング利用額の1.6%相当を、暗号資産であるBNBで還元するクレジットカード「Binance Japan Card」の提供を開始した。日常の決済で、ポイント感覚で暗号資産が貯まる仕組みで投資へのハードルを下げ、現在1,365万口座、利用者預託金4兆3,832億円規模の国内暗号資産市場の拡大・活性化につなげたい考えだ。

利用額の1.6%を暗号資産BNBで還元 暗号資産と日常決済の融合を図る

Binance Japanは1月13日、クレジットカード「Binance Japan Card」の提供を開始した。ショッピング利用額の1.6%相当を、暗号資産BNBで還元するのが特徴だ。発行会社はライフカード、国際ブランドはJCB。年会費は初年度無料、2年目以降は1,650円だが、年間10万円以上のショッピング利用で次年度無料となる。

Binanceが発行するBNBは、ブロックチェーン上のアプリケーションの運用やサービスにおいて利用されることを前提に設計された、ユーティリティトークンと呼ばれる実用性重視の暗号資産。時価総額は約13兆円規模で、世界5位にランクインしている。Binance Japanが提供するサービスでは、手数料の支払いに利用できるほか、一定期間ロックすることで報酬を得られるSimple Earn(シンプルアーン)など、有効な活用方法の選択肢を豊富に用意しているという。

世界的な潮流として、暗号資産は次世代の金融・経済インフラとして活用領域を広げているとはいえ、日本国内の投資家、ユーザーが暗号資産に触れる機会はまだまだ少ない。一方、日本はポイント経済が発展していて、多くの人が日常の買い物でポイントを意識的に取得・利用している。Binance Japan株式会社 代表取締役 千野 剛司氏は「まず暗号資産へのネガティブなイメージを払拭することが重要。そのためには、ポイント感覚で日常的に暗号資産に触れてもらうのが有用な手立てだと考えました」と述べる。

暗号資産には、経済圏が広がると価値が高まるという性質があり、千野氏は「BNBを活用するプロジェクトが盛り上がることによって、ユーザーにより大きな投資のメリットを享受してもらいたい」と抱負を語った。

暗号資産の時価総額は約493兆円 ステーブルコインの伸長が顕著

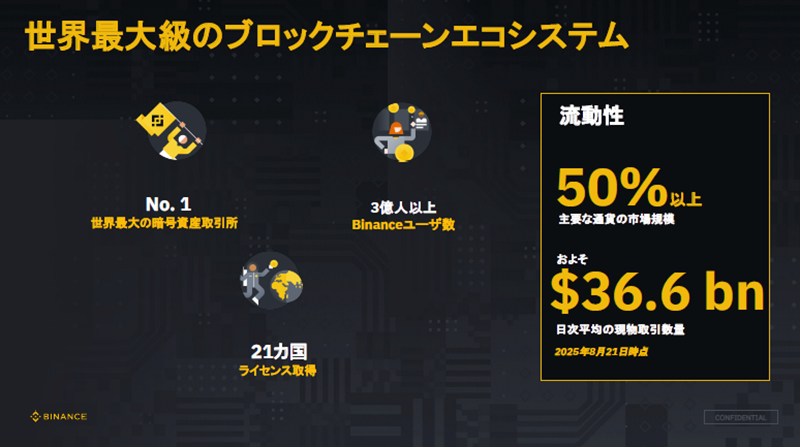

Binanceは世界最大の暗号資産取引所であり、ブロックチェーンエコシステムである。21カ国においてライセンスを取得、ユーザーは140カ国以上、3億人超。世界の暗号資産市場の50%の取引になんらかのかたちでかかわっており、日次平均の現物取引数量は366億ドル。現在、拠点は、アラブ首長国連邦(UAE)の首都アブダビの国際金融センター(ADGM:Abu Dhabi Global Market)に置いている。ステーブルコインのUSDCを発行しているCIRCLE(サークル)社とグローバルパートナーシップを締結しており、Binance JapanにおいてもUSDCの取扱いに向けて準備を進めている。

世界の暗号資産市場を見ると、2025年の時価総額は約3兆1,300億ドル(約493兆円)で、なお増加傾向にある。2025年は特にステーブルコインの成長が目覚ましく、日本でもCIRCLE社のUSDCと国内のJPYCの流通が開始された。また、アメリカを中心に、上場企業が資産として暗号資産を保有する動きが活発化している。

2026年の見通しとして千野氏は3つのキーワードを挙げた。1つは規制の明確化。各国政府が暗号資産と伝統金融を統一的な枠組みで規制する方向に動いていく。2つ目はETF(Exchange Traded Fund:上場投資信託)とステーブルコインの躍進。3つ目はブロックチェーンを活用して行われるAIによる投資の自動化。この3つのいずれもが、ブロックチェーンの金融と従来からの金融の歩み寄りを示唆しているといえる。

国内市場規模は約4兆4,000億円 金融商品取引法への移行がほぼ確定

国内市場に目を転じると、暗号資産口座数は2025年11月末時点で1,365万超。うち稼働口座数は836万超。利用者預託金は約4兆3,832億円超となっている。

2025年には日本でもWeb3、ブロックチェーンを使う金融ビジネスと既存プラットフォームの融合が進んだ。既存のインターフェースの裏側でブロックチェーンの仕組みが使われるようになっている。

既存インフラとの融合という意味で、Binanceは2025年10月にPayPayとの資本業務提携契約を締結し、PayPayがBinance Japanの株式40%を取得。PayPayマネーやPayPayポイントで暗号資産を購入できるようになった。

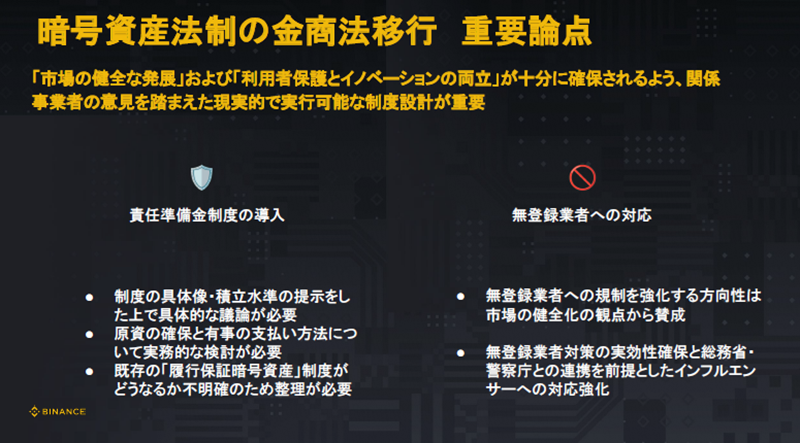

また、日本でも今まさに、規制整備の大きな動きがある。暗号資産を規制する法律が、資金決済法から金融商品取引法へ移行することがほぼ確定している。これには良し悪しがあると、千野氏は指摘する。良い点としては、暗号資産を従来の金融資産と同じカテゴリーに含めることによってユーザーの安心感が高まり、暗号資産を取扱う事業者と既存金融機関とのコラボの機会も広がる。

一方、懸念される点としては、アイデアや技術があっても潤沢な資金がないスタートアップにとっては、責任準備金制度の適用などが高い参入障壁となる可能性が高い。個社ごとの対応には限界があるので、銀行の預金保険機構のような制度の導入なども検討する必要があると、千野氏は指摘する。

金融商品取引法への移行を前提に、長らく業界の悲願だった税制改正も行われる見通しだ。現状、暗号資産の取引によって得られた利益は雑所得の扱いとされ、20万円までは控除の対象だが、それを超えると累進課税制度により所得税が最大で45%、これにプラスして地方税がかかり最大税率55%となるため、高所得者層が投資を敬遠する向きがある。これが証券と同じような分離課税になることによって、所得水準にかかわらず一律20%の税率になれば、投資が進むと期待される。