2024年5月15日9:55

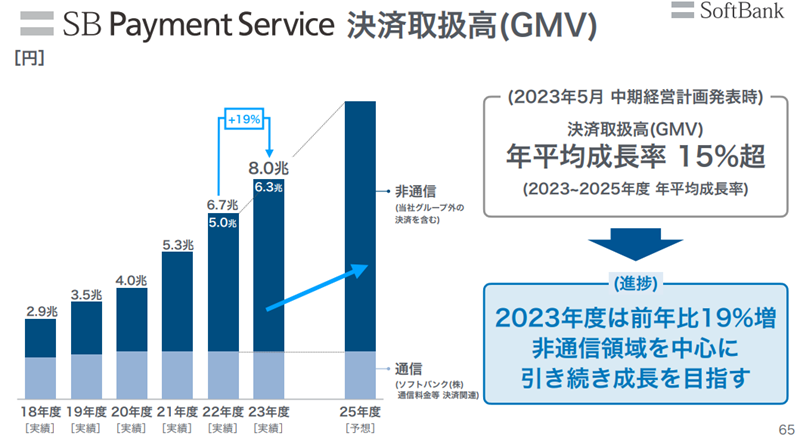

ソフトバンク(SBKK)の子会社であるSBペイメントサービス(SBPS)は、国内の非対面の決済代行事業者を代表する1社だ。2023年中期経営計画では2023年~25年度の年間平均成長率15%超を目指すと発表していたが、2023年度の実績は前年比19%増の成長となった。今後も非通信領域を中心にさらなる成長を目指すという。

SBPSは、決済代行会社として事業者向けにオンラインショップで利用できる40種類以上のブランドの決済手段を提供している。また、SB C&Sの「PayCAS(ペイキャス)」などと連携し、対面決済の取り組みも強化している。Visa、Mastercard、UnionPay(銀聯)の国際的なクレジットカードブランドのライセンスを保有しており、アクワイアラであることも差別化要素だ。さらに、SBPSが保有する決済データや決済に関する知見を生かして独自開発した「AI不正検知」は、0円から利用でき、不正な取引の早期発見につながるそうだ。

オンライン、対面共に成長 ソフトバンクのファイナンス事業の柱の1つ

――ソフトバンクの2023年度3月期決算では年平均19%成長となったが、成長の要因は?決済代行事業者として成長が続いているが、例えば競合会社は25%成長継続で水をあけられている印象もある。 SBPS:非通信決済の伸び(+25%)が寄与しております。新規獲得が進んだほか、既存加盟店も伸びております。23年度は前年比19%成長でした。今後も継続して高い成長を目指してまいります。