2026年3月19日8:00

将来的に、決済システムは「エコシステム」を意識した”オープン”な仕組みへと進化していく可能性がある。本稿では、社会経済環境の変化と決済の意義、注目を集める決済サービスの事例、事業者向け決済サービスの変化、決済ネットワークの最新動向について、決済や銀行システムの構造に詳しい、NTTデータ経営研究所 クロスインダストリーファイナンスコンサルティングユニット マネージングディレクター 大河原久和氏に解説してもらった。

株式会社NTTデータ経営研究所

クロスインダストリーファイナンスコンサルティングユニット

マネージングディレクター 大河原 久和

1.キャッシュレス決済市場の現在地

我が国のキャッシュレス決済比率は、2024年に42.8%に到達し、政府が掲げていた「2025年までに40%」という目標を1年前倒しで達成した。直近の取扱高を見ると、クレジットカードが年間116兆円で全体の約8割を占めており、我が国のキャッシュレス決済の特徴は「クレジットカード中心」であることが改めて確認できる。他国の方に日本のキャッシュレス事情を説明する際には、「世界では珍しいクレジット中心のキャッシュレスが進んでいる国」と表現できるだろう。

一方、利用回数に着目すると、2024年の年間利用回数はクレジットカードが203億回、コード決済が115億回となっている。取扱高ベースではクレジットカードの10分の1程度に過ぎないコード決済ではあるが、利用回数では約半分の水準に達している。これは消費者と加盟店との「タッチポイント」の頻度という観点からすると、コード決済がサービスの「粘着力」を高める強力なツールとして成長してきたことを示している。

こうした市場環境の中で、政府は引き続きクレジットカードの加盟店手数料率に着目している。我が国のインターチェンジフィーの標準料率は、欧米先進諸国と比較すると相対的に高い水準にあり、各決済事業者においても加盟店手数料の引き下げ競争が進んでいる。かつて2.7%程度であった手数料を1.98%に設定した事業者が登場するなど、カード会社にとって重要な収益源である決済手数料は右肩下がりの傾向にある。

2.社会経済環境の変化と決済の意義

労働供給制約社会への備え

決済サービスの今後を考えるにあたって、社会経済の大きな環境変化を認識しておく必要がある。労働供給人口の不足は国会でも取り上げられる重要課題となっており、2040年には日本の企業数が100万社減少し、サービスを受けたい人口に対して労働者が1,100万人不足するという予測がある。

企業が100万社減少した段階では、消費者の購買を支える店舗や、その店舗に商品を納入するサプライヤーが消えていく可能性がある。店舗そのものがなくなったり、存続していても商品が十分に供給されない時代が来るかもしれない。したがって、店舗の生産性向上に着目し、それに貢献する決済サービスとは何かというテーマが重要性を増している。2000年代から2010年代にかけては「コスト削減」という文脈で人手不足が語られてきたが、今後は「事業継続」という経営課題として捉える必要がある。

金利のある世界と決済

約20年ぶりの金利上昇局面を迎え、金利のない世界から金利のある世界へと向き合う状況になっている。中小企業にとっては、借入金利水準の上昇に備える動きが急上昇しており、現金預金をしっかりと口座に残すことの重要性が高まっている。決済の領域においては、サプライヤーにとって売掛金の早期資金化に対するニーズが高まり、こうしたニーズに応える決済サービスが登場してきている。

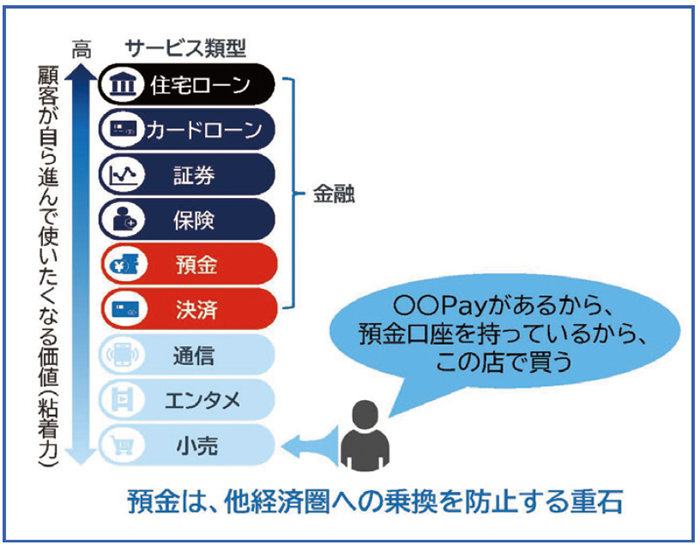

消費者向けの観点からは、「顧客との粘着力」というキーワードで金融を考えるビジネスが出てきている。金利のない時代においては、前払い式の決済サービスを中心に利用回数や頻度で粘着力を高める動きがあったが、2025年以降は決済サービスに加えて、「預金」がさまざまなサービスを利用してもらうための「重し」となっていく。通信、エンタメ、小売といった事業会社系の銀行においても、サービスの乗り換え防止という観点から、決済に加えて預金に着目する動きが出てきている(図1)。

出典:NTT データ経営研究所作成

3.注目を集める決済サービスの事例

タッチ決済の普及拡大

タッチ決済の普及が加速している。我が国では2000年代からFeliCaベースの「おサイフケータイ」や交通系ICカードのSuica、電子マネーのEdy(現・楽天Edy)といったタッチ決済が消費者の決済習慣として定着してきた。そこに国際カードブランドのタッチ決済や、Apple Pay、Google Payといったスマートフォンに組み込まれたウォレットサービスが加わり、消費者にとってはタッチ決済という行為自体は慣れ親しんだものでありながら、その媒体が切り替わっていくという状況になっている。

特に注目されるのが交通機関でのタッチ決済である。交通系ICカードを廃止し、クレジットカードのタッチ決済に置き換える動きが全国で出てきている。その理由として、運賃の支払手段の統一や、将来にわたる機器の更新費用の負担軽減が挙げられている。三井住友カードの公表資料によれば、2025年12月末時点で、45都道府県にタッチ決済が拡大しており、訪日外国人のインバウンド対応という観点からも、母国と同じ決済習慣で日本の交通機関を利用できることのメリットが認識されている。

モバイルキャリア系プレイヤーの動向

モバイルキャリア系の各プレイヤーは、ウォレットを軸にしてモバイル通信から決済、銀行、金融サービスまでを展開し、経済圏内サービスの連携を進めている。PayPayは7,200万会員を持つウォレットを基軸として、PayPayカードやPayPay銀行との連携を強化している。PayPay銀行は2025年5月時点で900万口座、預金残高2.0兆円に到達しており、銀行口座からの資金を活用した融資、資産運用、保険といった金融サービスへとビジネスモデルを拡大している。

楽天グループはECを祖業として証券、銀行、楽天ペイ、そして主力の楽天カードに楽天モバイル通信を加えて連携を進めている。KDDIはモバイル通信を基軸として、Ponta、au PAYカード、au PAY、auじぶん銀行、三菱UFJ eスマート証券と、通信と金融の連携を強めている。

銀行・カード会社の対抗策

銀行・カード会社においても、モバイルキャリア系への対抗として注目される動きがある。三井住友銀行の金融総合ウォレット「Olive」は、開始2年で500万口座の開設に到達した。特筆すべきは、20代以下の若年層が口座開設全体の半数を占めている点である。銀行機能と特典システムを備えた金融サービスをワンパッケージで提供することで、将来の顧客基盤となる若年層の獲得に成功している事例といえる。

一般事業会社による銀行参入

一般事業会社が銀行口座を集める事例として、JRE BANKが注目される。JR東日本が自社ブランドを冠したバンキングサービスを銀行代理業として提供しているもので、実際の銀行機能は楽天銀行が担う座組となっている。開始2カ月で30万口座を獲得しており、イオン銀行が28万口座開設に5カ月を要したことと比較すると、その速度は際立っている。

JRE BANKの特徴は、資産残高や条件に応じてJREポイントを付与したり、運賃割引やグリーン車利用券といった鉄道に関連した非金利インセンティブを提供している点にある。一般事業会社が本業で持つ強みを銀行口座獲得のインセンティブとして設計する「BaaS(Banking as a Service)」「PaaS(Payment as a Service)」の考え方として参考になる事例である。

イオングループにおいても、統合アプリ「iAEON」にAEON Payを実装し、そこにイオンカードのカード機能やBank Payによる口座チャージ機能を組込むことによってサービスを構築している。本業である小売の店舗という強みを活かしながら、決済のイオンカードおよびデジタルのAEON Payを日常的な顧客接点として、金融サービスや店頭売上につなげていく戦略が見てとれる(図2)。

出典:NTT データ経営研究所作成

4.事業者向け決済サービスの変化

サプライチェーンに着目した決済・金融

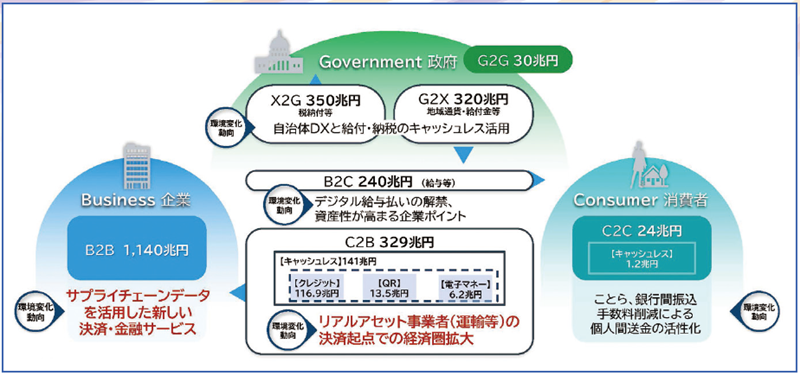

企業間の商取引における資金流通金額は年間1,140兆円と推計されており、民間最終消費支出の3倍強にあたる巨大な市場である。法人決済サービスを考える際には、発注企業から1次サプライヤー、さらに2次サプライヤーへと連なるサプライチェーン全体を俯瞰し、どのプロセスにニーズや課題があるのかという視点でサービスを設計することが求められる(図3)。

出典:NTT データ経営研究所作成

発注企業と1次サプライヤーの間では、手形・小切手の廃止がすでに決定されており、代替する支払手段としてカード払いへの着目や、サプライチェーン・ファイナンスによる売掛金の早期資金化サービスが登場している。1次サプライヤーと2次サプライヤーの間においても、手元現金を残したいというニーズから支払サイトを延ばすための法人カードや、請求書のデジタル化と組み合わせた決済サービスが展開されている。

テック系企業による法人カードの展開

テック系企業が法人向けカードを矢継ぎ早に投入している。マネーフォワードは後払い与信枠として最大10億円を提供し、UPSIDERの「支払い.com」は即時与信枠を設定、freeeも企業ニーズに合った限度額を提供するなど、与信枠を使って支払いを行うサービスが拡大している。

これらのサービスのポイントは、会計ソフトから生まれる情報、銀行口座の情報、カード利用者の行動や支払いの傾向といったデジタルデータを与信に活用している点にある。2000年代にはデジタルデータの蓄積が不十分であったが、2020年代になると中小・小規模事業者においてもSaaSの利用が進み、事業活動によって生み出されたデジタルデータが与信枠の設定に活用されるようになっている。

三井住友銀行も「Trunk」という中小・小規模事業者向けの決済・金融パッケージサービスを2025年5月に本格開始した。ビジネスカード、決済プラットフォーム、店頭決済端末などをパッケージ化し、「安い・早い・ブランド」を訴求している。振込手数料145円から、最短翌営業日の口座開設といったメリットを提示しつつ、口座を作ってもらい預金を置いてもらうという、金利のある世界に適合したビジネスモデルを展開している。

5.決済ネットワークの最新動向

世界で拡大するA2A決済

世界では銀行口座間決済(A2A:Account-to-Account)のネットワーク接続が拡大している。アジアにおいては、シンガポール、インド、タイ、マレーシアといった国々の間で、銀行口座の資金を使った国際送金が実現している。日本では現時点では他国と銀行口座が直接接続する動きはないものの、テック系送金会社のワイズ(Wise)との接続を通じて、間接的にグローバルな送金ネットワークに参加していく動きが見られる。

インドのウォレット「PhonePe」は4億人が利用し、3,200万の加盟店で支払いが可能となっている。送金・決済のみならず、保険や資産運用の購入もできる国民的ウォレットであり、銀行口座の法定通貨を日常のショッピングやデジタルサービスの購入に活用するエコシステムとして成長している事例である。

欧州のデジタルウォレットとCBDC

欧州では銀行協会主導で「wero」というデジタルウォレットが構築されている。即時決済系のネットワークを活用した総合的なデジタルウォレットであり、銀行口座の資金と接続されている。このweroは、欧州中央銀行が発行するデジタル通貨(CBDC)の流通経路となる可能性を認識でき、ウォレットの普及とCBDCの関係を考える上で注目される動きである。

国際カードブランドの戦略変化

国際カードブランドのVisa、Mastercard、American Expressは、直近5年間で売上高・純利益ともに着実な成長を遂げている。VisaとMastercardの利益率が51%、45%と高水準であるのに対し、American Expressは14%にとどまっている。これはネットワークと付加価値で勝負するVisa・Mastercardと、自らカード発行(イシュイング)と加盟店開拓(アクワイアリング)を行うAmerican Expressのビジネスモデルの違いを反映している。

各社とも従来のクレジットカード決済ネットワークを超えた領域に事業を拡大している。Visaはデジタル時代におけるさまざまなネットワークを支える価値提供に注力し、Mastercardはオープンバンキング・オープンAPIを通じた銀行口座送金ネットワークの提供に乗り出している。American Expressは得意とする法人領域、BtoB決済への進出を進めている。

6.今後の展望:ペイメントエコシステムの形成

今後の決済市場を展望するにあたって、三つの視点が重要と考えられる。

第一に、「銀行口座」の重要性である。金利のある世界において、預金を管理する銀行口座は決済や金融サービスの基盤としての位置づけを高めている。

第二に、「ウォレット」の役割である。ウォレットはユーザーと加盟店をつなぐデジタルの道具であり、さまざまなサービスとの連携によって顧客接点を強化するインターフェースとして機能している。

第三に、「デジタルプロセスへの組み込み」である。事業会社にとっては仕入れと支払い、消費者にとっては旅行やショッピングといった消費行動の目的があり、そこに決済や金融の機能が組み込まれていく。決済は単体の機能ではなく、生活者の生活動線やビジネスプロセスの中に溶け込んでいく存在となる。

デジタル時代においては、事業や生活サービスのデジタルプロセスがますます増加していく。そこに決済や金融の機能が組み込まれ、AIやブロックチェーンといった技術を活用することで、より便利でスムーズな決済取引が実現されていく。例えば、個人に寄り添って助言やアドバイスをしてくれる、いわゆる「パーソナルAI」に商品購入を指示すると、適切な支払手段が選択され、スマートコントラクトによって決済プロセスが自動化されるような世界観が見えてくる。

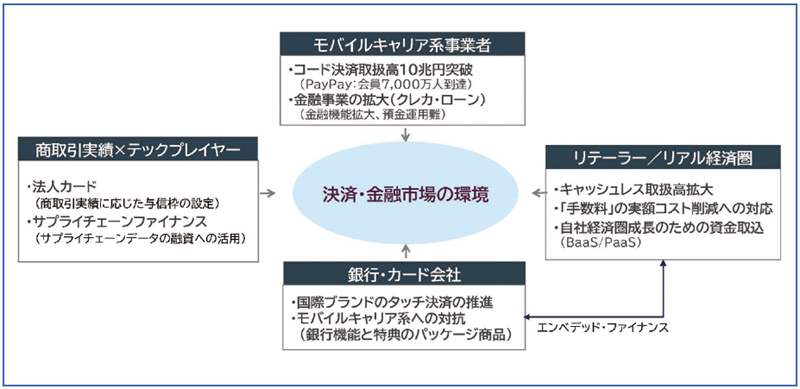

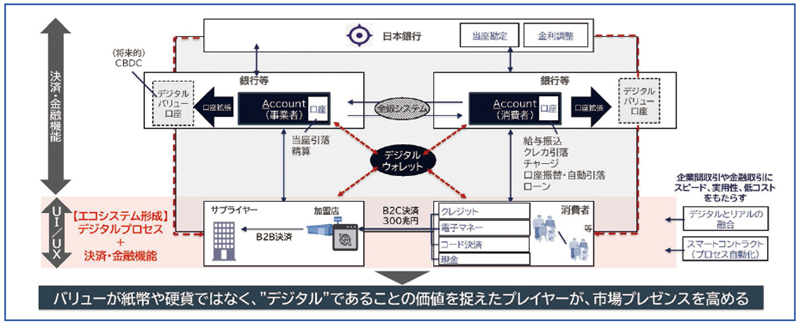

バリュー(資金)が紙幣や硬貨ではなくデジタルであることの価値を捉えたプレイヤーが、市場でのプレゼンスを高めていくと考えられる。これは一社単独では実現できない世界であり、ペイメントエコシステムという考え方の中で、いかに消費者・事業者にとって利便性の高い機能を組み込めるか、エコシステムを形成できるかという視点が重要となる(図4)。

出典:NTT データ経営研究所作成

決済システムは、「支払等のための資金移動を安心・安全・確実に処理する仕組み」という従来の捉え方から、デジタルサービスを手掛けるさまざまなプレイヤーと”つながる”ことによって利便性と効率性を高める「エコシステム」を意識した”オープン”な仕組みへと進化していくと考えられる。我が国においても、全銀システムのような既存インフラを基盤としながら、商取引や日常生活で加速するデジタルサービスと連携したエコシステム形成が期待される。決済が「スピード」、「実用性」、「低コスト」という付加価値をもたらすように実装され、我が国として特徴のあるエコシステムが形成されていく姿に注目していきたい。