2025年3月7日13:13

国内でもキャッシュレス決済は成長しているが、キャッシュレス決済市場の全体像や注目市場、決済システムの最新動向と今後の展望について、NTT データ経営研究所 クロスインダストリーファイナンスコンサルティンユニット パートナー 大河原久和氏に解説してもらった。

株式会社NTT データ経営研究所

クロスインダストリーファイナンスコンサルティングユニット

パートナー 大河原 久和

1.キャッシュレス決済市場の全体像

我が国のキャッシュレス決済比率(消費者支出ベース)は、2023年で39.3%と推計されている。直近6年間で取扱高の年平均成長率は9.6%となり、2008年~2017年の6.4%を大きく上回った。政府は2025年までにキャッシュレス決済比率を40%とする目標を掲げており、着実にキャッシュレス決済の社会浸透が進んでいる。

キャッシュレス決済の内訳を見てみると、クレジットカードが年間取扱金額105.7兆円で83.5%を占めており、我が国におけるキャッシュレス決済のキングのポジションにある。一方、ここ数年はコード決済も存在感を高めている。2018年に1,650億円だった年間取扱金額は2023年に10.9兆円、実に66倍に拡大しており、キャッシュレス決済市場の一翼を担うまでの成長を遂げている。

2.キャッシュレス決済の注目市場

主なプレイヤー

プレイヤーの競争環境を見てみよう。キャッシュレス決済の2大勢力は、クレジットカード会社と通信キャリア系会社である。

足元の特徴的なプレイヤーの動向としては、PayPay等の通信キャリア系会社が、コード決済サービスを起点として集客した顧客基盤を活用して、収益性の高い金融事業や販促事業(加盟店向けマーケティング)を本格化させたことが挙げられる。一方、伝統的な金融機関である三井住友銀行が「銀行機能と特典システム」を備えた金融・カードサービスの“Olive”を市場投入し、通信キャリア系会社の経済圏への対抗と地域への浸透を進めた結果、開始1年4カ月で300万口座開設に到達したことが注目される。

おしなべて各陣営は、自経済圏内サービスの連携によりユーザーをウォレットから金融サービスへ流入させることに注力している。すなわち、決済アプリを各社サービスの“インターフェイス化”して促進することで、金融サービスとの“つながり”を加速させているのである。

新たな市場動向

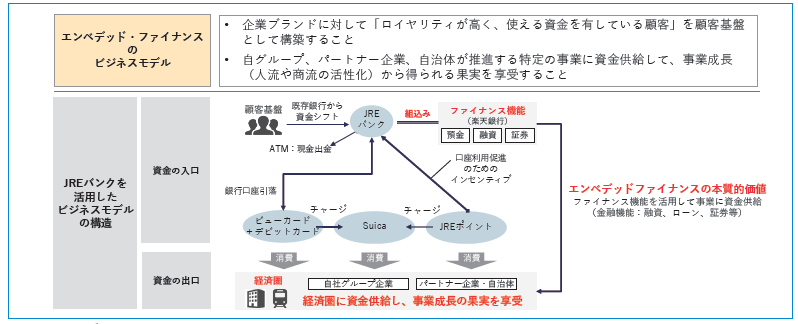

①エンベデッド・ファイナンス

エンベデッド・ファイナンス(=組込型金融、含む決済)(図1)の登場は、商取引や日常購買のシーンの中に、決済や金融機能が組み込まれ、決済処理や金融取引のような行為を意識せずに商取引や購買が完了するような世界に向けた動きと位置付けられる。

現金中心で設計された制度や習慣を背景として、これまでは商取引や購買と決済は分離され、それが当たり前なものとされてきた。しかし、商取引や購買側がデジタルデータのやり取りによって行われるようになると、あえて決済だけを分けて行うのは不便であるし、その必要性は低下する。決済は、利用者目線で優れた操作性と顧客体験を提供するプロセスに機能の一部分として組み込まれ、「サービス+決済のデジタルデータ」として一体的に取り扱われるようになっていく。

JALやJR東日本のような強固な顧客接点やリアルアセット(飛行機や新幹線の機材等)を保有する事業者が、自社ブランドを冠した決済サービスや銀行サービスを提供するようになっているのもエンベデッド・ファイナンスの潮流を後押ししている。このビジネスモデルの狙いは、「企業ブランドに対してロイヤリティが高く、使える資金を有している顧客」を顧客基盤として構築することだ。顧客基盤に対して自社サービスに支払いや投資という金融の本質的な機能を便利にお得に組み合わせ、新しいサービスとして提供し事業を成長させていく。中長期的には、ロイヤリティが高く、使える資金を有している顧客基盤を活かし、経済圏の外部から取り込んだ資金を沿線の自グループ、パートナー企業、自治体が企画する事業に使ったり、証券(資金調達)や保険(リスク移転)の機能も組み込むことで、事業成長そのものから得られる果実を享受するビジネスモデルとして発展していくと考えられる。

新たな市場動向②

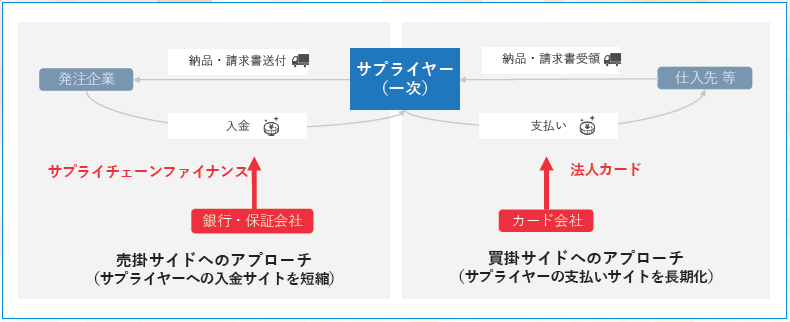

サプライチェーンに着目した決済・金融

企業間の商取引における資金流通金額は、年間1,140兆円と推計されており、民間最終消費支出の実に3倍強にあたる。モノの供給を行うサプライヤーは、人件費や材料価格の高騰、支払いサイトの短いEC利用の拡大の影響も相まって、請求・支払事務の効率化や、手元資金を効率的に利用する意向が高まっている。また、便利で簡便な商取引の決済手段として利用されてきた手形が2026年に廃止される予定であり、手形を代替する決済・金融手段の必要性が認識されている。

一方で、商取引における決済としては、「商流と決済・金流の分断」の状況が続いており、上記のような商流サイドの課題を決済・金流サイドに十分に連携できているとは言えない。今後は商取引の状況と決済・金流データを連携する形、つまり一体化することに目を向けていく必要がある。

こうしたなか、商取引上の「サプライチェーン」に着目した新たな決済・金融サービスの提供に取り組む動きがある(図2)。具体的には、サプライチェーンにおけるバイヤーとサプライヤー間の受発注などのさまざまな商流情報を一元的に管理・蓄積し、金融機関側での与信審査(与信枠審査)や事業性評価に利用できる形に加工し、金融機関による決済・金融サービスに活用する。

たとえば、サプライチェーン・ファイナンスは、サプライチェーン上の商流データと決済・金流データを掛け合わせて利活用することで、サプライチェーンに属する事業者の資金効率化や決済事務コストの削減を実現する決済・金融サービスであり、ひいてはサプライチェーン全体の強靭化をもたらす可能性がある。また、法人カード形態のサービスとしては、ビジネス利用向けに与信枠を最大10億円供与するカード(MoneyForwardビジネスカード)や、企業別に与信枠を設定するカード(FreeeカードUnlimited)が登場している。

新たな市場動向③

地域通貨の市民生活での活用

足元で多くの自治体が提供を開始しているデジタル地域通貨は、クレジットカードやコード決済と同様の支払手段にとどまらず、めぶくPay(前橋市)のように自治体原資の補助金・給付金を確実に地域の消費に還流させるしくみとして位置付ける自治体が見られる。

地域通貨が、いわば「自治体版の電子的な財布」として住民や地域事業者に浸透すると、災害時には避難所での本人の安否確認や避難所入所チェック、平時においては自治体が提供するデジタルサービス(電子申請や電子給付等)の「リモートの自治体窓口」として活用されていく。埼玉県深谷市では、地域通貨ネギーによる行政コストのネット削減額を算出したところ、地域通貨運営費用やインセンティブを加味しても、簡易書留代金の削減等で500万円以上の行政コストを削減したとのことである。地域によっては自治体で捻出できる労働供給量(いわゆる人手不足)の限界が見えてきており、自治体サービスの持続性を高めるためにも、1つの自治体施策として導入したデジタル地域通貨を再利用する形で、自治体DX全体の取り組みに昇華することが求められる。

3.決済システムの最新動向と今後の展望

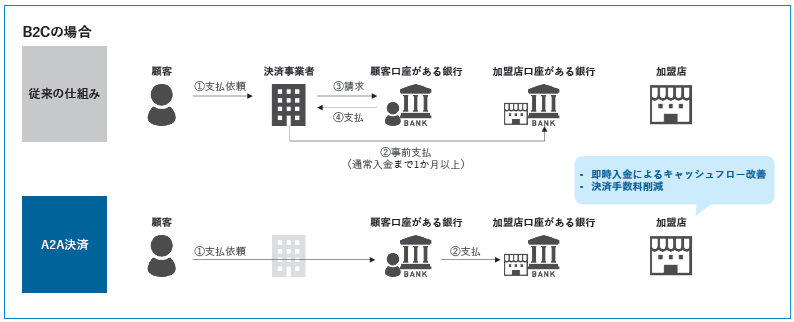

注目を集める海外のA2A決済

今世界で注目されている決済システムは、金融機関の口座同士をリアルタイムでつなぐA2A(Account-to-Account)決済の世界観である(図3)。A2A決済は、国際カードブランド等が提供するカード決済ネットワーク等を経由しないため、お店への入金までのタイムラグがなく即時に決済が完了し、決済手数料が安い、もしくは無料で利用できることが大きな特徴だ。

A2A決済では、「売掛金や買掛金の事務を効率化する」、「資金化のサイクルを早める」、「スマホがありさえすれば決済できる」といった、利用者に“デジタル”、“即時”であることのメリットを訴求する。たとえば、ある取引で販売者が100万円を請求し、購入者は承認ボタンを押したら100万円を販売者の口座に即時に送金できる世界観であり、利用者としては、決済領域の事務効率や資金効率の高まりをメリットとして享受する。ユースケースとしては、ショッピングはもちろん、シェアリングサービスや保険のような定期契約の支払い、さらには「企業の売掛金・買掛金の消込」のシーンでも双方の負担削減に効果を発揮する機能を提供している。そして、持続的に決済サービスが進化するメカニズムとして、付加価値サービスを提供したいサードパーティーに対して決済システムへの接続を認めることで、自律的に決済エコシステム(共生圏)が進化するようなしかけを取り入れている点も注目される(図4)。

A2A決済システムの活用事例:

①UPI(インド)

UPIは、銀行やサードパーティーが提供する決済アプリを使ってショッピングでの支払や送金を行う際に、銀行口座を支払・送金のバリューとして活用するための決済ネットワークである。2023年6月時点での過去1年間の取扱金額は243兆円であり、UPIに接続する決済アプリ「PhonePe」の登録数は4億人、加盟店は3,200万を超えている。PhonePeは、送金・決済のみならず保険購入や資産運用の総合金融アプリのポジションを担い、総合金融アプリとしての進化を図ろうとしている。

A2A決済システムの活用事例:

②Pix(ブラジル)

Pixは、現金決済比率が高いブラジルで、中央銀行が主導する形で銀行口座を活用した効率的な決済手段として生まれた。サービス開始から2年間で日本の個人消費支出を超える決済額に成長しており、2022年にはデビットカード・クレジットカードの取引件数シェアをそれぞれ上回り、2024年6月までに成人人口の9割以上が1回以上Pixで送受金を行っている。

Pixを使った送金の際、送金人は受取人の納税者番号、携帯電話番号、eメールアドレス、自動生成されるランダムな文字列のいずれかを「Pix Key」として入力するか、QRコードを読み込むだけで即座に送金することができる。

Pixは開始当初こそ単なる送金・決済手段であったが、新たな機能を順次追加予定であり、例として住宅ローンやサブスク・公共料金等の定期的な自動引落に加えて、他国の即時決済システムとの相互接続を通じた為替取引を伴うクロスボーダー送金、オフライン決済等が挙げられている。特に、クロスボーダー送金に関しては、コロンビア、チリ、エクアドル、ウルグアイとの Pixの国際利用の可能性があり、国が国際利用の決済システムとしてもPixを推進していく姿勢がうかがえる。

全銀システム

ここで、日本国内の動向に目を転じてみよう。我が国の全国銀行データ通信システム(全銀システム)は、全国の金融機関をネットワークで相互に接続し、振込取引等に伴う為替通知をコンピュータと通信回線を利用してオンライン処理するとともに、取引に伴い発生する金融機関間の資金の貸借を日々決済する我が国唯一の決済システムである。全銀システムは、1973年4月にスタートし、現在では日本の預金取扱金融機関のほとんどすべてを網羅して、1日平均約 650万件、12兆円余の振込取引等に伴う為替通知を処理しており、日本の経済取引の基盤(インフラ)として重要な役割を果たしている。

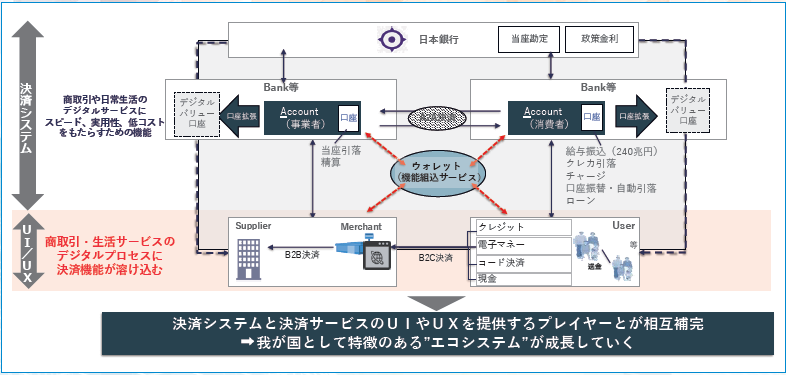

決済システムとしてのエコシステム形成の観点で見ると、次期全銀システムでは、開発コンセプトとして、全銀システムにおける主要業務(内国為替取引・資金清算等)を実現する「ミッションクリティカルエリア」と、主要業務に 付加される機能・サービスを提供する「アジャイルエリア」をレイヤー構造として連携させるとしている。特にアジャイルエリアの機能・サービスは、全銀システム本体への機能実装による実現のほか、外部システムとの連携による実現も視野に入れており、当該エリアに外部プレイヤーを呼び込むことで、自律的に決済エコシステムを形成するメカニズムを機能させることが望まれる。

今後の展望

決済システムというと、「支払等のための資金移動を安心・安全・確実に処理する仕組み」と捉えた見方が一般的である。言い換えれば、決済システムは“資金移動の事務やオペレーション”の枠組みに閉じた世界で、堅牢な社会インフラの1つとして作り上げられてきたものだ。

企業活動や日常生活のさまざまな領域でデジタルサービスが提供されるようになり、将来的にもフィジカルとデジタルの融合が加速することを考えると、今後の決済システムの大きな方向感としては、事務やオペレーションの枠組みで資金移動を担う単体機能から、デジタルサービスを手掛けるさまざまなプレイヤーと”つながる”ことによって、利用者目線で利便性と効率性を高める機能の提供を可能とする「エコシステム」を意識した”オープン”な仕組みへと進化する方向と考えられる。

決済システムをエコシステムで捉える動きは、欧州や東南アジア諸国連合(ASEAN)で先行している。理由はビッグテック対抗であり、ビッグテックのエコシステムが、国家の経済的な競争力を阻害しかねないという危機感が背景にある。欧州やASEANは国家戦略が先にあり、そこから決済システムはどうあるべきかに立ち戻って議論している。これに対し、日本は民間主体で、決済システムの中長期的な更改計画を前提に、どのようなサービスを実装していくのかを検討するスタンスだ。

日本が決済システムを通じて国際競争力を高めるという観点からは、国がグローバルスタンダード(標準)を適用するリーダーシップを発揮することで、エコシステム形成のための投資余力を創出しやすくし、グローバルレベルでのスケール拡大に寄与する視点が求められる。

また、我が国においても「全銀システム」のようにすでにA2A決済は整備されているが、商取引や日常生活で加速するデジタルサービスと連携したエコシステム形成については、道半ばにある。

今後、決済は、商取引や日常生活のさまざまな“デジタルプロセス”に溶け込み、「スピード」、「実用性」、「低コスト」という付加価値をもたらすように実装されることが望ましい。決済システムが、A2A決済等の付加機能を中央集権的に標準として実装し、決済システムと決済サービスのUIやUXを提供するプレイヤーとが相互補完しながら、我が国として特徴のあるエコシステムを形成していく姿に注目していきたい。