2026年4月3日8:00

日本でもB2B決済の大きな成長が期待されている。今回は日本のB2B決済における「デジタル化の民主化」について、クレジットカード総合情報サイト「クレジットカードDB」を運営し、キャッシュレスやポイント・マイレージに詳しい、大澤日出男氏に解説してもらった。

クレジットカードDB 大澤日出男

カード加盟店化が進まない最大の理由

決済業界における「B2B決済の民主化」とは、これまで潤沢な資金力を持つ大企業のみが享受してきた決済の効率化、ガバナンス強化、そして資金繰りの柔軟性を、日本経済の屋台骨である中小企業や個人事業主(VSB/Micro層)へと解放することを指す 。日本の企業全体の99.7%を占める中小企業の生産性向上は長年の課題だが、特に支払い業務を含むバックオフィスのデジタル化の遅れが、経済全体の成長を阻む要因となっている 。決済の民主化は、単なる支払い手段の変更という矮小化された議論ではなく、これら中小企業の生産性を底上げするための「経営インフラの刷新」に他ならない 。

しかし、その道のりは依然として旧態依然とした商習慣に阻まれている。B2B決済市場の規模は約1,200兆円に達し、B2C市場(約300兆円)の約4倍という巨大な商圏を形成している 。にもかかわらず、法人カードの年間取扱高は依然として5兆円程度に留まっている。

企業間決済の約9割がいまだ銀行振込という商習慣の中にあり(※1) 、日本の中小企業のビジネスカード保有率も約2割と、欧米やアジア主要国の半分にも満たない状況だ。(※2) B2Bにおけるカード決済の割合は個人カードの流用を含めても全体のわずか1%程度に留まっている(※2・※3)。この巨大な市場規模と極めて低い普及率のギャップ、すなわち「9割の壁」こそが、2026年を見据えて攻略すべき最大の未開拓領域(ブルーオーシャン)といえる。

(※2 ビザ・ワールドワイド・ジャパン「中小企業の事業間決済におけるキャッシュレス化・デジタル化の推進」(2021年9月) https://www.visa.co.jp/content/dam/VCOM/regional/ap/japan/homepage/images/partner-with-us/smallbusiness/20210921-visa-cashless-whitepaper.pdf)

(※3 「2023年の企業間決済は99.3%が銀行振り込みなどであり、カード決済の普及率は0.7%となっている」Visa 法人ソリューションズ本部長 松田 海氏 https://paymentnavi.com/paymentnews/168195.html?utm_source=chatgpt.com

カード加盟店化が進まない最大の理由は、数パーセントに及ぶ加盟店手数料の負担にある 。例えば利益率5%の商取引において3%の手数料を負担することは、利益の6割を失うことを意味する 。薄利多売のB2B取引において、従来の手数料モデルは経営を直接的に圧迫する 。受取側(サプライヤー)にとって、これまでの習慣を上回る導入メリットが提示できていないことが、キャッシュレス化を阻む構造的な壁となっているのだ 。事業主を動かすのは、デジタル化という抽象的な理想ではなく、享受できるベネフィットの損得勘定に他ならない。

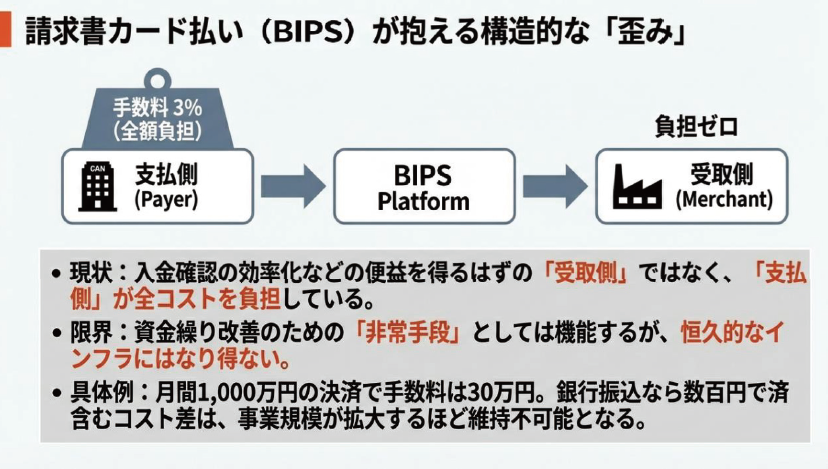

請求書カード払いの「歪み」と手数料折半モデルへの転換

現在、銀行振込という強固な習慣を打破する手段として、請求書をクレジットカードで支払える「請求書カード払い(BIPS:Business Invoice Payment Service)」が登場している 。しかし、ここには従来の決済モデルにはない構造的な「歪み」が存在する 。本来、決済手数料は入金確認の効率化や未回収リスクの回避という便益を得る「受取側(加盟店)」が負担するものであった 。ところが現在のBIPSでは、支払側(利用者)が3%前後の手数料を自ら負担して決済を行っている。

利用者がこの歪みを受け入れるのは、支払猶予によるキャッシュフロー改善やインセンティブに実利を見出しているからだが、これは普及の初期段階における過渡的な形態に過ぎない 。銀行振込なら数百円で済むコストに対し、この負担が支払側だけにのしかかる限り、BIPSの利用はやがて頭打ちになるだろう 。

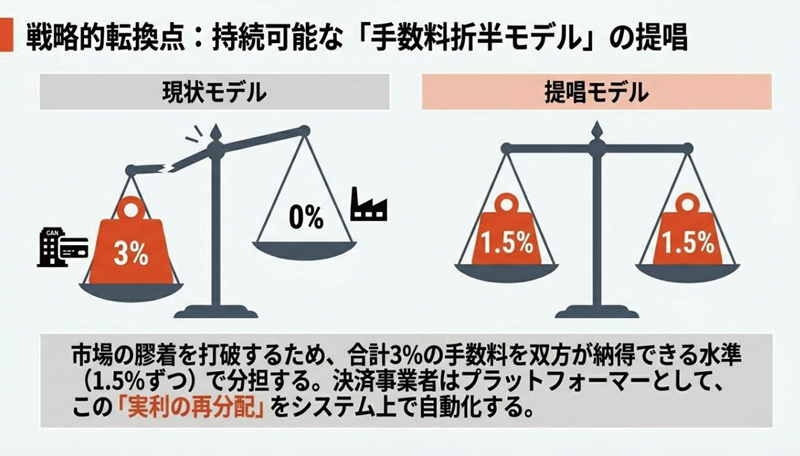

そこで、筆者は市場の膠着を打破する「手数料折半モデル」への転換を提言する 。合計3%の手数料を、支払側と受取側で1.5%ずつ分担する仕組みだ 。

・ 支払側(利用者): 1.5%(15万円)の負担で、最大60日の支払猶予とマイル等の獲得という便益を得る 。

・ 受取側(加盟店): 1.5%(15万円)の負担で、債権回収リスクのゼロ化と入金サイクルの短縮、督促業務の削減を実現する 。

決済事業者がプラットフォーマーとして、この便益の再分配をシステム上で自動化し、手数料を双方の合意に基づいて分担できるインターフェースを提供することが、2026年以降のスタンダードとなることを筆者は切に望む。

ただし、BIPSの社会実装を加速させるためには、法的な整理と実務上のガバナンス構築が不可欠である。BIPSが実質的な「貸付け(貸金業)」とみなされるリスクを回避するためには、サービスの主目的が支払能力の補完ではなく「取引の効率化」にあることを明確にし、手数料も利用者の信用力や支払期間に基づかない一律のサービス対価として設定する必要がある。

また、手数料を折半するモデルにおいては、受取側(サプライヤー)も決済の便益を享受するため、カード会社との間に実質的な契約関係が生じる可能性がある。この際、決済事業者は割賦販売法上の「包括代理加盟店」としての位置づけを明確にし、サプライヤーに対する適切な加盟店審査業務をいかにデジタルプラットフォーム上へ効率的に組み込むかが、実務上の大きな検討課題となるだろう。

こうした法的・実務的ハードルを越えることは、カード会社にとっても決済の両側から収益を得る「両手取り」のビジネスモデルを確立することを意味する。特定の提携先にポイント付与を限定するなどのエコシステム戦略と組み合わせることで、収益性と確実性を同時に高めることが可能になるはずだ。(※4)

(※4 アプラス請求書カード払い https://myluxurycard.co.jp/info/winvoice/index.html

請求書カード払い byGMO|クレジットカードはアメリカン・エキスプレス(アメックス)https://www.americanexpress.com/ja-jp/services/invoice-pay/ )

外資系マイルが解き放つ「移動リソース」の柔軟性

手数料負担というコストを経営者が受け入れるためには、決済事業者が手数料以上の実利を提示する必要がある 。その実利の筆頭に挙げられるのが「マイル」だが、日本国内においてマイルは長らく、決済を行った個人に帰属する「私的な役得」の域を出ていなかった 。国内大手航空会社のマイルは、原則として本人や二親等以内の親族に利用が限定されており、これが中小企業においてマイルをビジネスの機動力に転換する際の大きな障壁となってきたのである 。

対照的に、多くの外資系航空会社のマイレージプログラムは利用者制限が緩やかで第三者への発券も可能である 。これにより、獲得したマイルを役員や従業員の出張に柔軟に充当することが可能になる 。車両購入費、広告費、設備費といった高額な事業経費をすべてカード決済に集約し、飛躍的なスピードでマイルを蓄積し、それを「出張旅費の原資」としてチームに再配分することは、キャッシュアウトを伴わずに従業員の機動力を高める強力な経営上の武器となる。

2026年、決済事業者は単なる機能提供者から「経営リソース最適化パートナー」へと進化すべきだ 。外資系マイルの柔軟性を活用した「旅費の原資調達」という明確な合理性を提示することこそが、銀行振込からカード決済へのスイッチを促す最大のレバレッジとなるだろう 。さらに、カード会社が法人資産としてのマイル管理規定の策定を支援することで、個人の私的流用に伴う税務リスクを回避し、正々堂々と経費削減を実現する実務的な伴走が可能となる。

決済連動型(Spend-to-Work)ワークスペースの提供

B2B決済の民主化を推進する上で、「移動」の支援に次いで切実なのが、日常的な「働く場所」というインフラの提供である 。プレミアムカードの先行事例として、空港ラウンジや高品質なシェアオフィスの優待が経営者層から高い支持を得ている事実は、これが単なる福利厚生ではなく、固定費であるオフィス賃料の最適化や生産性向上に直結する経営戦略であることを示している 。

例えば、個人向けカードの市場における先行事例ではあるが、三井住友カードのVisa Infiniteがシェアラウンジのアルコールプラン利用券を定期配布し支持を得ているケースがある。これは、実利的なベネフィットの提供と上限設定を両立させた、B2Bサービスへの応用を検討する上での有益な参考事例といえる。(※5)

(※ カルチュア・コンビニエンス・クラブ株式会社が運営するSHARE LOUNGEの1時間利用チケット(SHARE LOUNGE ギフトチケット)を毎月4枚進呈

https://www.smbc-card.com/camp/infinite/owned_index.jsp )

本稿では、ワークスペース提供を一時的な優待から「恒常的な経営リソース」へと昇華させるため、決済金額に連動して利用枠を付与する「Spend-to-Work」モデルを提言する 。

高品質なラウンジの利用料を基準に、月間の決済額(LTV)に応じた利用チケットを配分する仕組みである 。このモデルの実現可能性を支えるのは、カード会社によるワークスペース・プロバイダーとの団体契約や年契約だ 。個人では高額な都度利用も、数万人規模の会員基盤を背景に一括買い切りを行うことで、仕入れコストを劇的に低減させることが可能になる 。

これにより、ユーザーである中小企業は多額の決済を行うほど、本来は固定費であるオフィス維持費を実質的に削減・変動費化できるというメリットを享受する 。一方、施設側は安定的な送客と稼働率向上を確保し、決済事業者は高単価・高頻度の決済を自社カードへ誘導することで、解約防止効果を最大化できる 。この「三方良し」の経済圏こそが、2026年の決済事業者が目指すべき究極の姿である 。

結論:銀行振込の牙城を崩すパートナーとしての覚悟

2026年、日本のB2B決済市場は大きな転換点を迎える 。銀行振込 90%という巨大な壁を突き崩すためには、決済そのものを目的とする「カード発行体」からの脱皮が必要だ 。事業間決済のカード利用率がわずか1%に留まっている現状は、既存モデルに代わる「圧倒的な経営合理性」を提示できれば、巨大な市場が動き出す可能性を秘めている 。

手数料の歪みを正す「手数料折半・両手取りモデル」を確立し、外資系マイルによる移動リソースの確保、さらには団体契約によるスケールメリットを活かした「働く場所」の提供を行う。これらを日常のインフラとして確立させるべきである 。

2026年に決済事業者が目指すべき姿は、中小企業の「決済代行屋」ではなく、「経営リソース最適化パートナー」としての伴走者である 。決済から生まれる恩恵を経営者だけでなく、現場の従業員にも還元する仕組みを設計すること 。この「実利の再分配」を実現できた事業者こそが、VSB市場における圧倒的なシェアを獲得し、日本のB2B決済における「デジタル化の民主化」を真に達成する主役となるだろう。