2021年4月20日8:00

「NCBレポート」の発行、「NCB Library」の運営など、世界の金融ビジネスに関する最新情報を発信し続けるNCB Lab. チーフ・コンサルタント 増渕翔平氏に、2020年に起きたキャッシュレス決済のパラダイムシフト、今後世の中に求められるビジネスモデルの条件について語ってもらった。

NCB Lab. チーフ・コンサルタント 増渕 翔平

DXは金融・決済業界に恩恵

2020年、我々の生活習慣は劇的に変化した。なんというか、この世の中、時間軸が大きな地殻変動で分断されたかのような感覚である。2019年以前の常識やトレンドはいったんゼロベースでリセットされ、すべての物事は「ニューノーマル」という定義のもと、この新しい生活への適応力が求められている。

新型ウィルスによる影響は言わずもがな、どんな言葉での修飾も陳腐に思えるほど、とても厳しい人類の瀬戸際とも言える状況に追い込まれている。世界が1日でも、1秒でもはやく、心から笑顔になれる環境になることを願って止まない。

一方で、この「ニューノーマル」によって新たなチャンスが生まれたのも事実である。

いま、金融業界では「DX」というキーワードがホットだ。みなさんも直近1週間で1度は耳にしたかもしれない。日々の業務で会社から早急に対応せよ!と指令を受けている方もいらっしゃるだろう。

DXとはデジタル・トランスフォーメーションの略称で、業務プロセスやビジネスをデジタルに対応させることで、新しい付加価値やコストの削減を目指す流れであると表現できる。

外出は自粛を求められ、外に出てもマスクをしてソーシャルディスタンスがデフォルトになったこの世の中では、人々の「つながり」が希薄化している。私はデジタル・トランスフォーメーションの流れを、インターネットを経由した人間同士の「つながり」強化だと捉えている。

さまざまな見方があるだろうが、いままでアナログで対応してきた作業やサービスを、スマートフォンやPCを活用してオンライン化することで、常時接続を叶え、人間同士が共同で生産性を向上するということだ。会議のDXといえば、Zoomがあげられるだろう。

いまは大人数で直接顔をあわせて会議をする「つながり」が敬遠されるので、オンライン上で繋がり、直接会話をする代替にしようということだ。このデジタル・トランスフォーメーションは、実は金融・決済業界にもっとも恩恵があるのではないかと考えている。

決済・消費支出が対面から非対面へ

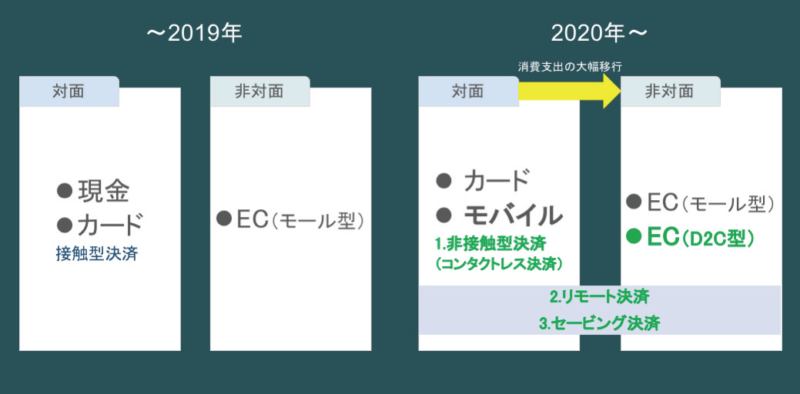

(表1)は世界の決済領域において直近1年間で起きた変化をまとめたものある。対面は実店舗、非対面はオンライン(EC)と捉えていただくことができる。2019年までは、対面の決済は現金やカードが主流だった。硬貨や紙幣を手にとったり、決済端末でPINパッドに触れて支払ったりすることから、接触型決済と言える。

非対面の決済はEコマース、特にモール型が主流であった。モール型というのは、Amazonや楽天など、いわゆるマーケットプレイスを指す。これらのWebサイトへ消費者は積極的にアクセスし、中小事業者はWeb上に出店をすることで、商品の販売を叶えていた。

これが2020年以降でどう変化したのか。まず、ご存知のように決済・消費支出が対面から非対面へ大幅に移行した。それもそのはず、外に出られなければ、家で買い物をするしか手段がない。従来は「実店舗で購入を検討し、店舗かネットで買う」という流れであったのが、2020年以降は「ネットで購入を検討し、ネットで買う」という意思決定が大部分を占めた。これは、消費・支出のトレンドを考えるうえではとても大きな変化である。

対面、非対面での個別の流れを見てみよう。対面はカード、モバイルを活用した1.非接触型決済(コンタクトレス決済)が積極的に利用されるようになった。2019年以前も世界的にキャッシュレス化の潮流が目立っていたが、新型ウィルスによって「接触をしない」ということの価値に注目が集まり、現金や決済端末に触れない衛生的な非接触決済が重宝されるようになった。

リモート決済の存在価値がアップ

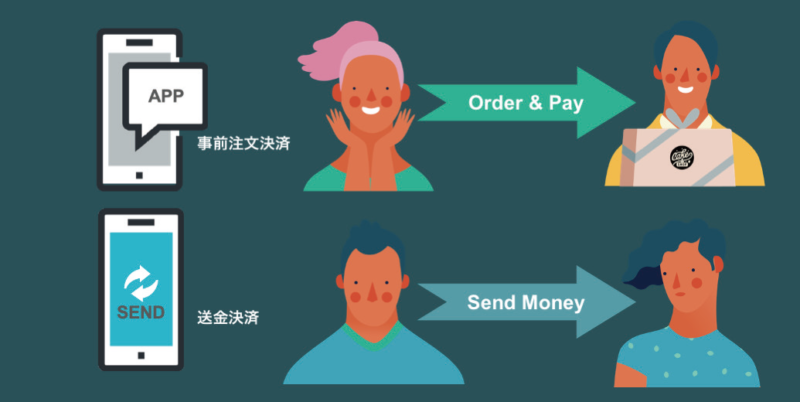

さらに、(表2)の2.リモート決済もその存在価値を飛躍的に向上させた。リモート(遠隔)決済というのは、払い手と受け手が物質的に離れた状況下でも支払いができる決済を指す。具体的には、ファストフードやカフェでよく使われるようになった事前注文決済(モバイルオーダー&ペイ)や、送金決済(個人間送金、個人からスポーツクラブ、アーティストなどへの投げ銭)が含まれる。

特に前者の事前注文決済は、対面の価値(商品)のやりとりが発生する場合でも決済は非対面(オンライン)になるという意味で、キャッシュレスならぬペイレスと言えるかもしれない。支払い行為そのものが現場で発生しないので、消費者、店舗ともに利便性が格段に上がるのである。

消費者は店頭で並ぶ手間、注文する手間、商品が完成するのを待つ手間がないし、店舗側は店頭以外でもモバイルで注文ができる環境を与えることで、商圏を広げ、売上アップを目指すこともできる。お店の混雑緩和にも繋がるので、3密を回避するのにも役立つ。

BNPL(Buy Now, Pay Later)の新型後払い

それから、3.セービング決済のトレンドも気になる。未来収入がどうなるかの見通しが立たないなかでは、自分の管理が効く範囲のなかで、支払いをできるだけ後払いにしたいというニーズが大きくなる。

これを満たす存在がBNPL(Buy Now, Pay Later)と呼ばれる新型後払いだ。世界ではPayPal創業者(いわゆるペイパル・マフィア)の1人であるマックス・レブチン氏が設立した米国のaffirmや、スウェーデンのKlarna、オーストラリアのAfterPayなどが知られる。これらの主な利用対象はECだが、最近では実店舗で利用可能な事例も増えてきた。

米国などではクレジットカードはリボルビング払いが主流のため、使いすぎれば金利手数料が雪だるま式に増えていってしまう。そこで、6週間4回払い(※)の方式や、毎月返済型の3~12カ月払いといった支払いを、金利手数料無料で利用できるサービスの需要が増している。(※合計金額の1/4を、購入日を含め2週間ごとに支払う方式)

これらの後払いでは、各支払い期日での代金の精算にデビットカードや銀行口座を利用することが多い。また、BNPLの多くは精算管理用のスマホアプリを提供している。そのため、クレジットカードを持てない人や、クレジットカードを使いたくない人でも、適切に管理をしながら商品代金の後払いをすることができる。金融健全性を高める良いサービスだ。

セービング決済ではBNPLのほか、ポイントやキャッシュバックを積極的に獲得していこうという意識の変化も見られる。キャッシュレス決済をうまく使い分けることにより、少しでもおトクを獲得し、日常の支出額を少しでも減らそうという考えだ。

非対面ではD2C型のEコマースが台頭

非対面では、モール型のEコマースに加え、D2C型のEコマースが台頭した。D2Cとは、Direct to Consumerの略称である。店舗と消費者が直接つながるという意味で、特にEコマースにおいて、中小店舗が自前のネットショップを開設して集客し、顧客と直接コミュニケーションを取りながらショップを運営することを指す。

D2Cコマースのメリットは(表3)のように、主に4つ挙げられる。まずは自由度の高い店舗設計ができることだ。ShopifyやBASEといったD2Cコマースのプラットフォームには、優れたテンプレートが揃っており、好きなデザインを選んで組み合わせることですぐに美しいストアフロントを構築することができる。

それから、販売手数料が抑えられるのも魅力だ。D2Cプラットフォームには月額料金+決済手数料のタイプと、月額料金はなく、販売と決済を包含した取引手数料として徴収するタイプがある。いずれもモール型に出店した際よりも手数料を安価に抑えることができる。

また、商品やブランドの世界観を伝えやすいという点も重要だ。ストアフロントの構成は自由度が高いため、商品やブランドに込める思い、ストーリー、コンセプトをしっかりと消費者へ伝えることができる。

そして、データの活用で顧客関係を強化できるというのも大きなメリットである。どんな国の人がいつ、どのようなチャネルで来店、購入したのか、カートに入れる回数は多いのに販売にまで至らない商品は何かなど、ショップを運営する上で重視したい顧客データはすべてショップ運営者のものになる。

D2Cプラットフォームがデータを自動的に分析してダッシュボードでマーケティングのアドバイスを届けてくれる機能もある。Eコマースといえば、従来はモール型しかなく出店のハードルは高かったが、現在は実店舗のビジネスをすぐにネットで再現することができる環境が整い始めている。決済という視点では、D2Cコマースプラットフォーマーの決済システム、ShopifyであればShopify Paymentなどの競争力が高まる形にもなるだろう。

キャッシュレス決済は支払いのDX

世界の決済領域において直近1年間で起きた変化をひと言でまとめると、やはり「デジタル・トランスフォーメーション」の加速に尽きる。いままではアナログなやり方で“どうにかなってきた”ところも、いまは新しい環境へ適応するために、一刻もはやくデジタルへの対応が求められている。

アナログに頼ったままでは店舗と顧客のつながりはますます希薄化してしまう。だからこそデジタルに活路を求め、新しく顧客とのつながりを作り、強化するとともに、そのつながりを定量的なデータとして把握しながら、次の一手を打ち続けることが重要になる。

私は日本のキャッシュレス決済比率が他の先進国に比べて低いのは、金融領域全般においてデジタル・トランスフォーメーションが遅れていることが理由だと考える。アナログでやれてしまうことをアナログのまま放置してきたことで、いま、高い代償を支払っているのだ。

それが、コロナ下で経営合理性を高めるために、そうも言っていられなくなった。金融業界でいえば、銀行業務も急速に脱アナログが進んでいる。メガバンクはあえて経済条件に格差をつけて、ネット通帳やネットバンキングの利用を促進している。金融業界以外では、携帯電話の新型プランも大手3社が契約の前提条件をオンラインとしている。政府のペーパーレス化、電子化施策の推進も格段にスピードを増してきた。

医療的には未曾有の危機であることは間違いないが、日本がかつてのような世界的な競争力を取り戻すためには、レガシーのまま過去に取り残されようとしていた資産を、デジタル・トランスフォーメーションによって磨き上げ、錆びついたサービスやオペレーションを刷新するしかない。

キャッシュレス決済は支払いのDXであり、もっとも手軽に取り組めるDXの一種だ。

※カード決済&リテールサービスの強化書