2026年4月6日8:00

事業性決済とは、個人事業主や法人が、仕入や売上代金の入金など、事業に関わる支払いや入金に銀行口座やキャッシュレスサービスを利用することである。日本でも事業性決済分野におけるキャッシュレスの普及が期待されている。そこで、事業性決済における現状や利用動向、キャッシュレス利用のメリット、事業性決済向けのサービス、請求書カード払い(BIPS:Business Invoice Payment Service)のガイドライン、今後の動向について、一般社団法人キャッシュレス推進協議会に説明してもらった。

一般社団法人キャッシュレス推進協議会 事務局長/常務理事 福田好郎

1. 事業性決済における現状

我が国のキャッシュレス決済比率は、2024年に42.8%に達し、「2025年6月までに、キャッシュレス決済比率を倍増し、4割程度とすることを目指す」という政府目標も1年前倒しで達成された。体感的にもキャッシュレスを利用できる店舗がかなり増加し、利用する消費者も多くなっている。一方、我が国における事業性決済の分野(法人だけでなく、個人事業主も含めた事業に伴う決済)では、銀行振込を中心とした決済(当協議会では、銀行振込もキャッシュレスに含まれると認識するが、ここではクレジットカード等のいわゆる政府のキャッシュレス決済比率に含まれる決済手段をキャッシュレスと呼ぶこととする)が中心となっていると想定され、クレジットカード等の他の決済手段の利用が主流になっている状況ではない。ここでは、このような法人間決済におけるクレジットカード等の利用動向の現状を踏まえながら、今後の発展の可能性について考える。

まず、事業性決済の市場規模であるが、経済産業省の「令和6年度電子商取引に関する市場調査報告書」によれば、事業性決済の対象であると考えられるB2B分野のEC市場規模は約514.4兆円であり、EC化率は43.1%であったことから、B2B市場全体では、約1,193.5兆円と推定できる。これは、B2Cの市場規模(政府のキャッシュレス決済比率の分母となる民間最終消費支出である329.8兆円)の3.6倍であり、決済市場としてはかなり大きいことがわかる。

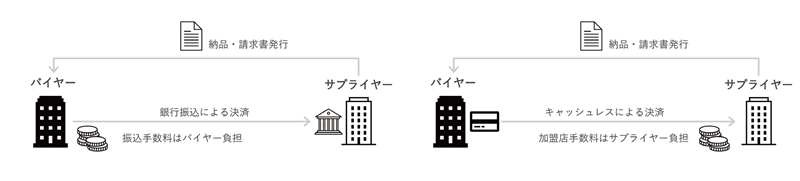

ただし、事業性決済分野におけるキャッシュレスの利用が非常に大きい訳ではない。これは、我が国の商慣習の影響が大きいと考えられる。1つは手数料の問題だ。銀行振込の場合、手数料は買い手であるバイヤー負担であることが多く、売り手であるサプライヤーは請求額全額を受け取ることができる。ところが、キャッシュレスでの支払いを受け付ける場合、サプライヤーがキャッシュレスの加盟店となるわけで、手数料負担がサプライヤーからバイヤーへ移転する。もう1つは入金サイクルに起因する。銀行振込の場合、振込時点で資金がバイヤーからサプライヤーへ着金するため、サプライヤーは次の仕入れ等に対しすぐに資金を活用できるのに対し、キャッシュレスの場合、カード利用時には入金されず、半月〜1カ月後の入金となり、即座の資金の活用が困難となる。このような、特にサプライヤーがデメリットと捉えうる特徴が、事業性決済におけるキャッシュレス導入の阻害要因となっていると考えられる。

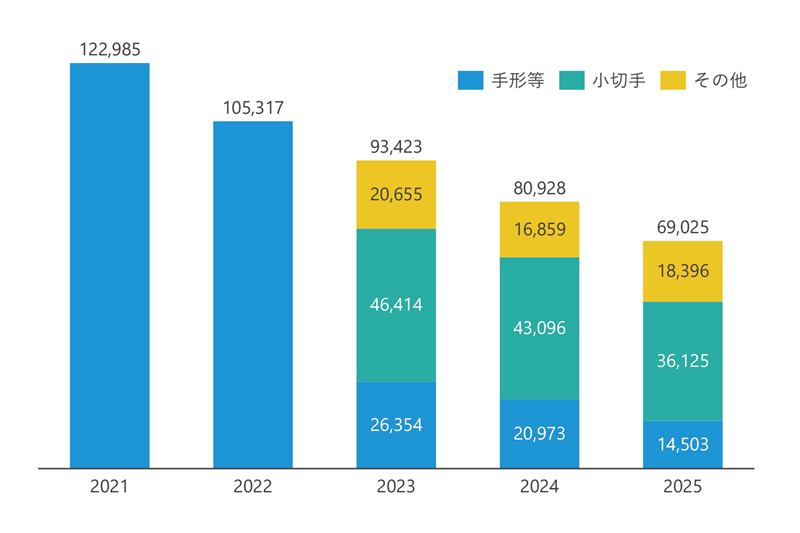

また、これまで事業性決済で利用されていた手形・小切手については、事務の効率化やコスト削減(印紙税、郵送費)、紛失リスク低減を目的として2027年3月までに廃止されることが政府方針※1として定められている。なお、2022年11月には、手形・小切手の交換所の電子化が実現したが、あくまで交換所のみが対象であり、取引全体の電子化を実現するには至っていない。このように明確に廃止が目指されている現状ではあるが、それでも2024年には約81兆円の手形・小切手が交換(2025年は約69兆円)されている状況にある。手形・小切手が廃止されると、その利用は銀行振込に移行していくものと考えられるが、手形の振出日から支払い期日までのサイトを活用できるというバイヤー側のメリットを考慮すれば、即時の支払いとなる銀行振込以外の手段として、電子記録債権やクレジットカードの利用が検討されるケースも多いだろう。

(出典)一般社団法人全国銀行協会「手形交換高などの交換所統計」

2022年11月2日までは「全国手形交換高・不渡手形実数・取引停止処分数調」

2022年11月4日以降は「電子交換所における手形交換高などの統計」

決済に関連する事業者にとっては、事業性決済は取引規模も大きく、かなり魅力的な領域であると考えられる。このような変化の兆しが見え始めている事業性決済分野であるが、今後、どのような動きが見られるであろうか。

※ 1 内閣官房(新しい資本主義実現会議)「新しい資本主義のグランドデザイン及び実行計画 2023 改訂版」。2022年までの手形等には、手形、小切手、債券・利札・領収証等を含む

2. 事業性決済の利用動向

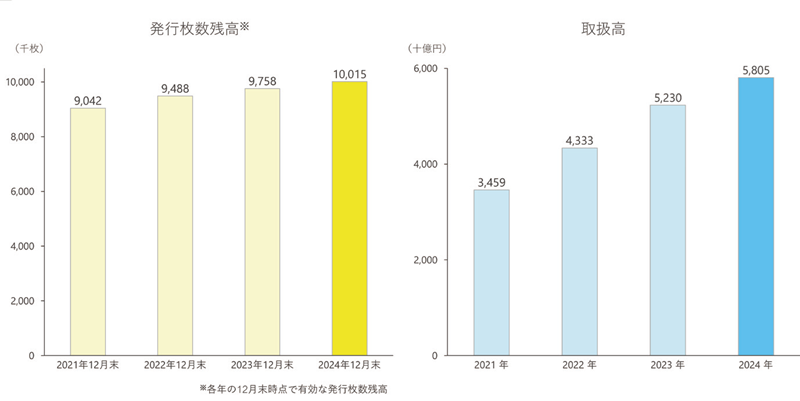

実際に、このようなメリットに着目し、積極的なキャッシュレスの利用が徐々にではあるが進められている。当協議会が公表する「法人カード利用動向調査」によれば、大手企業、中小企業(又はその代表者)及び個人事業主と契約を締結し発行する法人カードの発行枚数残高は、2024年12月末で1,000万枚を超えた。取扱高は急増しており、2024年1年間で約5.8兆円に達し、2021年から比べると、約1.7倍になっている。ただし、クレジットカード全体の利用額が約116.9兆円であることを踏まえれば、事業性決済における利用はまだ5%程度を占めるに過ぎず、手形・小切手の利用は法人カードと比較すると約14倍とまだまだ大きい。実際に、2023年から2024年にかけて、手形の利用は、約5.3兆円減少したが、同期間における法人カードの利用は、約5,600億円にとどまり、必ずしも手形・小切手の廃止の受け皿とはなっていない実情がうかがえる※2。

(出典)一般社団法人キャッシュレス推進協議会「法人カード利用動向調査」

※ 2小切手は比較的短期間での決済が行われるため、比較の対象外とした。

手形の移行先として最有力候補と考えられている電子記録債権について、はば広く利用されている「でんさいネット」をみると、その利用は約3.9兆円の増加となっており、手形のニーズの大半は電子記録債権が受け皿になっている状況がわかる。同様に、2024年と2025年の比較で見ても、手形の減少である6.5兆円に対し、でんさいが5.7兆円の増加とカバー率が高そうだ。このような決済方法の変化に対し、キャッシュレスの利用の進展が鈍いことがわかる。

3. 事業性決済におけるキャッシュレス利用のメリット

冒頭で述べた通り、我が国の事業性決済におけるキャッシュレスの利用・促進に対し大きな壁の1つとなっているのは、商慣習である。他方で、事業性決済にキャッシュレスを利用することにはメリットも多い。ここでは、事業性決済とキャッシュレスの親和性について見てみる。

3.1バイヤーの流動性確保

クレジットカードを利用する場合、カード利用時点でバイヤーの資金が減少するわけではなく、クレジットカード会社が設定する引落日まで、支払うべき資金を手元に残すことができる。バイヤーにおいてはさまざまな取引がある中で、入金を待ちたいケースも想定されるだろう。さきほども述べた、手形・小切手の廃止に伴う新たな支払い方法の導入において、クレジットカードのような信用取引は十分な代替可能性がある。

3.2 データ連携による効率化

キャッシュレスでの購入は「誰が、誰に、いくら払った」かの情報がデータとして残る。このデータを活用すれば、バイヤーにとっての支払い漏れを防ぎ、サプライヤーにとっては消込の効率化を上げることができる。最近では、各種会計サービスが、クレジットカードの明細取込機能を有しており、仕訳まで自動で行ってくれ、効率化を向上させることができる。

3.3 引落日の集約

キャッシュレスを利用することで、さまざまな取引における支払いを特定の日に集約させることができ、出金管理を一元化させることができるという点もメリットである。実際に事業会社にとって支払うべき期限は契約によりさまざまな設定があり、契約上当然に、これらの支払い期限は守らなくてはならない。ただし、この支払いをクレジットカードにまとめたならば、バイヤーの銀行口座から引き落とされるのは月に1回となる。この支払い(キャッシュレスの利用)から引落しまでの期間を通じて、支払い内容の確認を行うことも可能となり、誤った振込や不適切な利用の防止にも役立つ。

3.4 与信管理の簡略化

事業性取引において、新たな契約先と取引を行う場合、サプライヤーは、きちんと代金を支払ってもらえるか、取引先の信用力を調査、確認するケースがある。これについて、クレジットカードでの支払いを受け付ければ、たとえ、商品の引き渡し後にバイヤーが倒産した場合においても、当該代金は、確実に決済事業者から受け取ることができる。代金の回収に頭を悩ませることもない。このように、確実に代金を受け取ることができる仕組みは、サプライヤーにとって、取引の安心材料の1つとなるだろう。現に、手形・小切手を見ると、2025年は約80億円もの不渡りが発生しており、もしこれがキャッシュレスで決済されていた場合、サプライヤーの取りこぼしはなかったとも考えられる。

3.5 経理の分業化

経理業務の分業化だ。銀行振込や立替精算の場合、どうしても経理部門に業務が集中することとなる。これについて、従業員ごとにカードを発行し、カードごとに利用限度額を定めることで、支払い業務を各従業員が個別に実施できるようになる。また、利用限度額等の設定を行えば、不適切な支払いも防ぐことができる。経理部門では、日々のカード利用状況が集約されるので、それを確認すればよい。

このように、事業性決済におけるキャッシュレスの利用は、一般の消費者によるキャッシュレスの利用とは異なるメリットや効果を生み出すのであり、単に一般的な利用の延長線上で捉えてはならない。

4. 事業性決済向けのサービス

このようなキャッシュレスのメリットに着目し、近年、事業性決済分野にサービスが次々と導入されつつある。

4.1 バーチャルパーチェシングカード

パーチェシングカードは、主に非対面決済での利用に用いられる事業性決済用のバーチャルカードである。一方で、事業性取引で利用することもあり、パーチェシングカード自体の与信は高額になる場合も多い。そうすると、不正な利用や予算を超えた利用も発生しかねない。

これに対応し、利用用途に合わせたバーチャルパーチェシングカードの発行が可能なサービスが登場している。これは、基となるパーチェシングカードの枠内で子番号(VCN:Virtual Card Number)を即時に発行できるサービスであり、決済の都度、番号を発番、利用することで、不正な利用や意図しない高額利用を防ぐことが可能となる。

このバーチャルパーチェシングカードには、発行の都度、1回あたりの上限金額、利用可能な期間や時間帯、利用回数、エリア等を指定することができる。支払いの都度、新たなカードを発行(バーチャルなので、番号等のみ)すればよく、申請内容との突合も行いやすくなる。

4.2 請求代行サービス

請求代行は、仲介事業者がサプライヤー側にたち、サプライヤーの代わりに請求書を発行、送付し、売上代金を回収するサービスである。バイヤーから支払ってもらう際には、銀行振込だけでなく、キャッシュレスの利用も受け付けることで、代金回収手法の幅を拡げることができる。決済事業者との契約については、仲介事業者が対応するため、サプライヤーは個別にキャッシュレスを導入する必要はない。

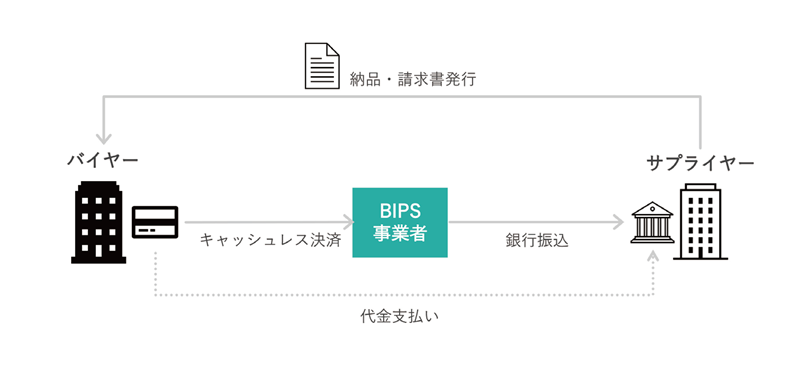

4.3 請求書カード払い

請求代行サービスがサプライヤー側に立つのに対し、バイヤー側に立つのが請求書カード払いだ。これは、事業性取引のメリットの多くがバイヤー側に寄る一方で、手数料負担を嫌うサプライヤーといった状況の中、キャッシュレスで支払いたいバイヤーと銀行振込で受け取りたいサプライヤーとの間を繋ぐサービスだ。バイヤーは、サプライヤーから受け取った請求書に基づき、仲介事業者に対し、支払い金額をキャッシュレスで決済する。これを受け、仲介事業者はサプライヤーに対し、バイヤー名義で銀行振込を行う。手数料はバイヤー側で負担するが、手数料負担以上のメリットがバイヤーに認められ、近年、その利用が増加している。

(出典)請求書カード払い協会

5.請求書カード払い 取引ガイドライン

さきほど紹介した請求書カード払い(BIPS:Business Invoice Payment Service)は、その定義やサービス提供に係るルールについて未整備であった。こうした中、当協議会では、2023年度より議論を開始し、2025年12月に業界の健全な発展を目的として、「請求書カード払い協会取引ガイドライン」を公表し、当該ガイドラインを管理・執行するための新たな協会である「請求書カード払い協会」を設立した。

請求書カード払いは、2024年度に金融審議会「資金決済制度等に関するワーキング・グループ」にて「『立替サービス』の貸付け該当性」の議論の中で取り上げられた。同ワーキング・グループの報告書では、多様なスキームが存在するため一律の基準による判断は困難としつつ、利用者保護と事業者の予測可能性確保の観点から、個別事情に基づく実質的判断が適切とされ、金融庁より判断枠組みとなるQ&Aが公表されている。

このように請求書カード払いにおいて決済を仲介する事業者には、貸付けや為替取引への該当可能性に加え、実務上の課題も指摘されている。特に、サービス提供の根拠となる請求書には公的な正当性の証明手段がなく、誰でも容易に作成できるため、バイヤー自身の口座への振込や架空取引、反社会的勢力との関与といった不正利用に悪用されるリスクがある。

明確な業法等が存在しない中でサービスが急拡大した場合、将来的に社会的に容認されないような事態が生じ、結果としてサービスの継続提供が困難になるおそれもある。本ガイドラインは、こうした法的・実務的課題への対応を背景としている。

請求書カード払い協会では、2026年6月28日のガイドライン効力発生日に向け、今後は細則の策定等、各委員会での活動を本格化させる予定である。本枠組みは法的義務ではなく、あくまで民間事業者の自主的な取り組みであるため、実効性の高い環境構築には、多数の事業者の関与が不可欠である。規制遵守のみならず、業界の健全な発展や事業者間の連携強化も重要な目的と位置づけており、関心をお持ちの事業者さまには、ぜひ協会へのご参画をご検討いただきたい。

6.今後の事業性決済の動向

このような動きを踏まえ、今後の事業性決済がどのように発展していくのかを考えてみよう。1つは、高付加価値サービスとの連動である。現在、さまざまな分野でDXが進められているが、商取引において不可欠であるにもかかわらず、決済との連動が十分でなかった面もある。キャッシュレスが提供するデータとの連携により、今後、さまざまな分野との自動連携がさらに進むと考えられる。現状、経費精算等、日々発生する業務の効率化が中心となっているが、VCNや請求書カード払いとの連動等、その範囲は拡大していくものと考える。これまで目視検査が当たり前であった分野にも自動化の波は押し寄せるだろう。

また、受益者負担の原則の拡がりも考えられる。請求書カード払いに見られるように、手数料を払ってでもキャッシュレスで支払いたい事業者がすでに一定程度存在することは確実である。これまでの商慣習を踏まえて、サプライヤーでのキャッシュレス導入がなかなか進まない中で、このような費用負担者の変化は、さらなるキャッシュレスの利用が進む可能性を示唆している。

事業性決済の分野は非常に大きく、その拡がりもB2C 決済より大きくなるものと想定される。さらなるキャッシュレスの普及に向けては、この分野にしばらく注目が集まりそうだ。