2026年1月23日8:30

信用情報機関のシー・アイ・シー(CIC)は、国内の信用情報機関で初めて信用情報を数値化した「クレジット・ガイダンス」を提供している。信用情報の数値化で信用情報を分析して、統計的に信用状態に影響している要因を明らかにする。精度の高い指数を提供することで、消費者と加盟会員間の適正なクレジット・ローン契約の実現を促し、業界の健全化に資するのが狙いだ。

クレジットやローンが日常生活に浸透、 信用情報機関の役割が重要に

JCB「2024年版キャッシュレスに関する総合調査」によると、クレジットカードの保有率は87%で、一人当たりの保有枚数は2.8枚になっている。クレジットカードやローンの申し込み・契約書には必ず、信用情報の利用と登録に関する規定があり、信用情報機関であるCICと、ユーザーである消費者のかかわりも広がっている。

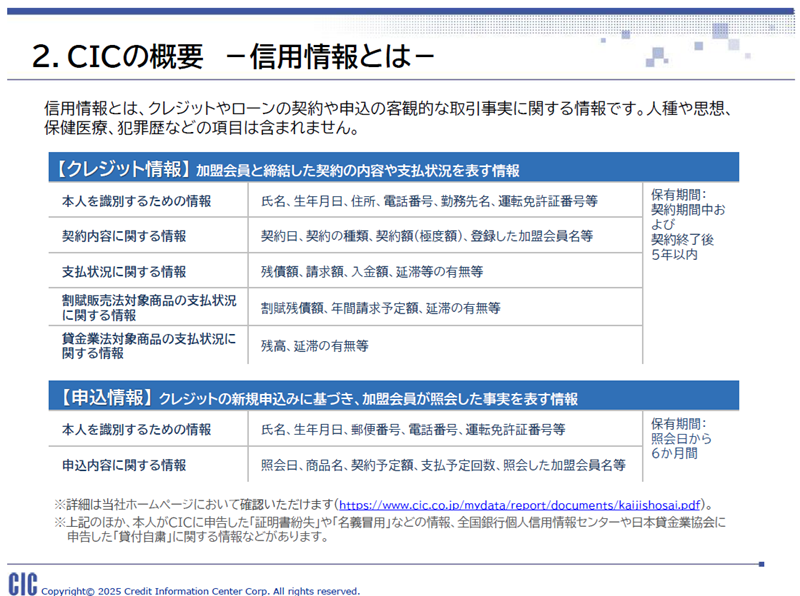

信用情報とは、クレジットやローンの契約や申し込みの客観的な取引事実に関する情報のことを指し、加盟会員と締結した契約の内容や支払い状況を表すクレジット情報と、クレジットの新規申し込みに基づき、加盟会員が照会した事実を表す申込情報の2種類がある。申込情報は、契約内容や支払い情報が照会できるようになるまでのタイムラグを埋める役割がある。

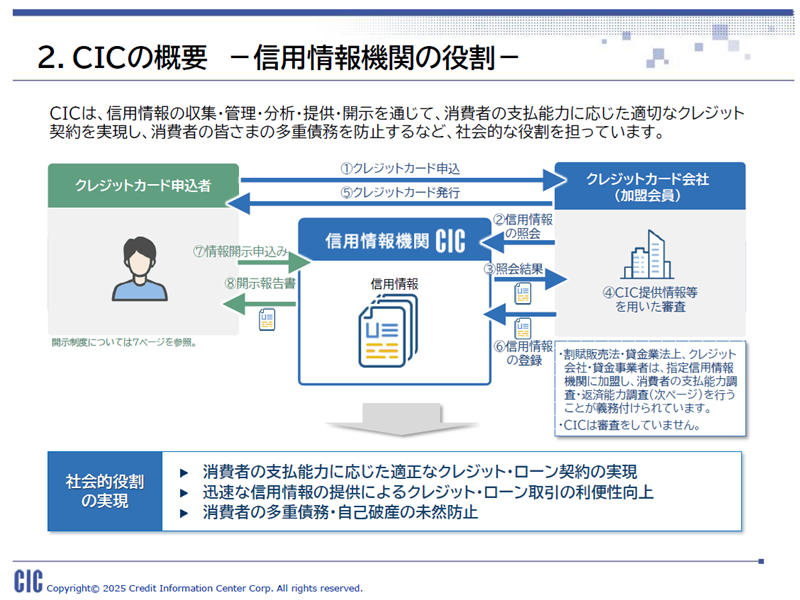

CICは、信用情報の収集・管理・分析・提供・開示を通じて、消費者の支払能力に応じた適切なクレジット契約を実現し、消費者の多重債務を防止するなど、社会的な役割を担っている。CICの事業収益は、クレジット会社などの加盟会員からの情報照会に対応する手数料収入などでなりたっている。

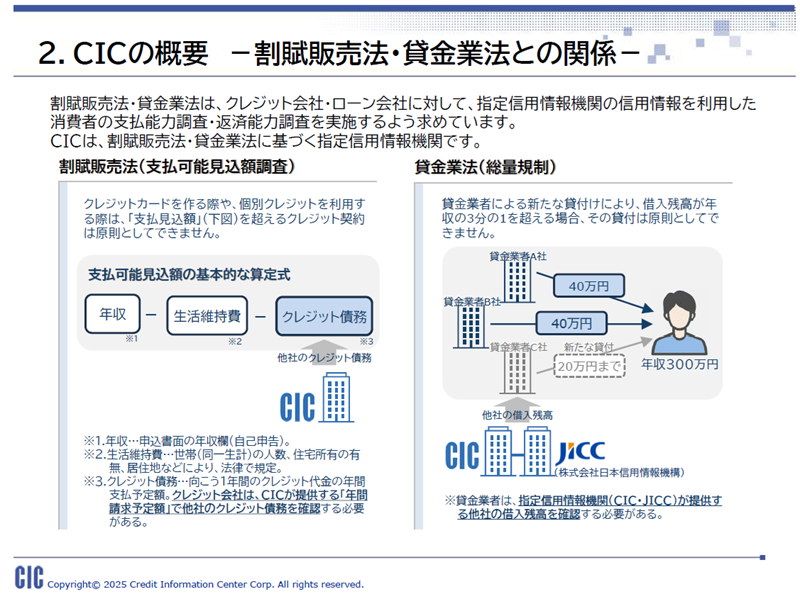

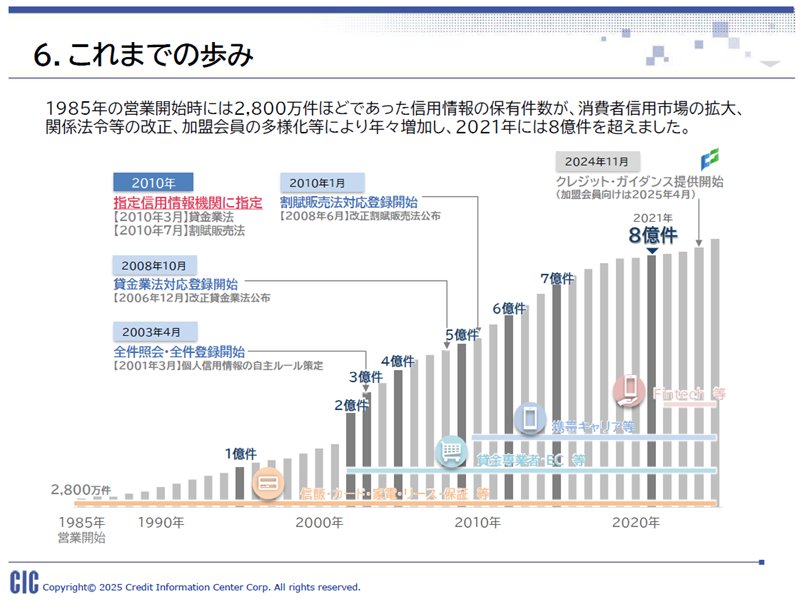

割賦販売法・貸金業法は、クレジット会社・ローン会社に対して、指定信用情報機関の信用情報を利用した消費者の支払能力調査・返済能力調査を実施するよう求めている。CICは、割賦販売法・貸金業法に元すぐ指定信用情報機関である。なお、過剰な貸し付けを防止するため、割賦販売法には支払可能見込額調査、貸金業法には総量規制に基づく上限額が設けられている。

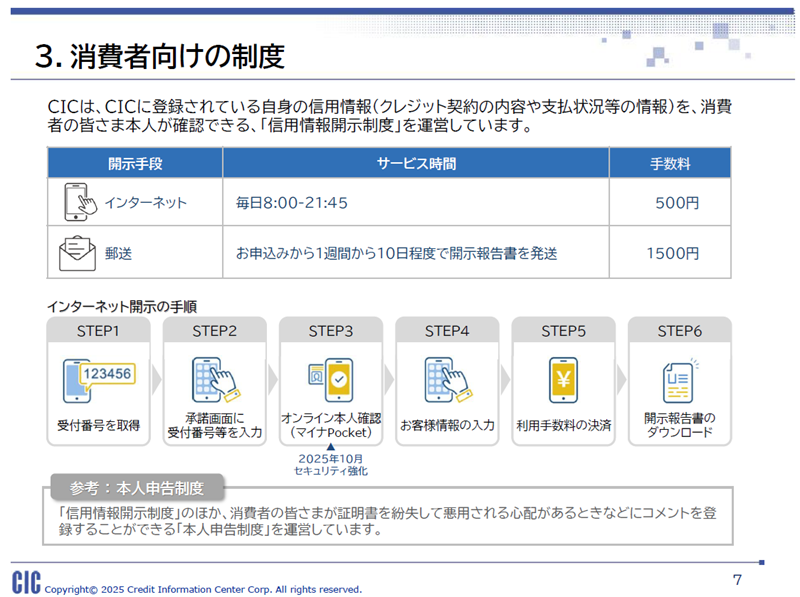

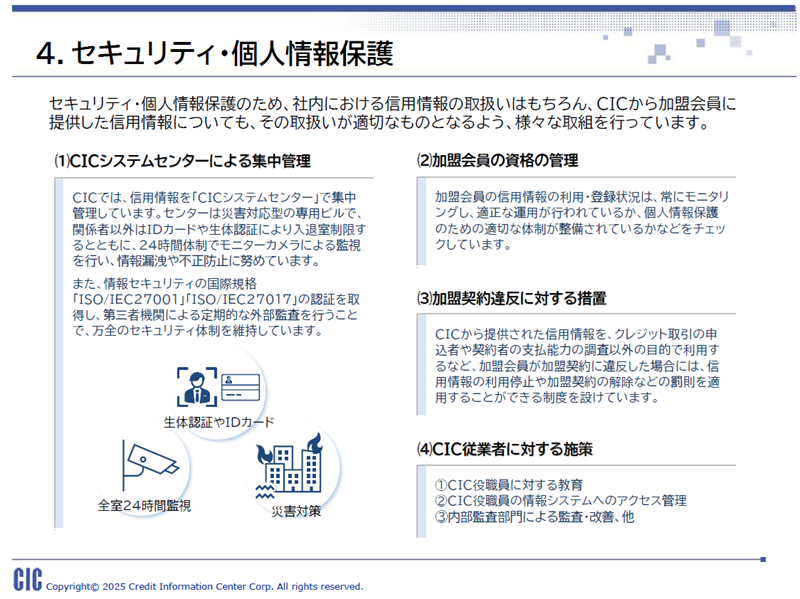

また、CICは、消費者向けの制度として、CICに登録されている自身の信用情報を確認できる「信用情報開示制度」を運営している。インターネットを通じた確認は500円、郵送の場合は1500円の手数料が必要となる。一日1500件程度の開示請求が行われているという。セキュリティ・個人情報保護のため、社内における信用情報の取り扱いはもちろん、CICから加盟会員に提供した信用情報についても、その取扱いが適切なものとなるように、さまざまな取り組みを行っている。

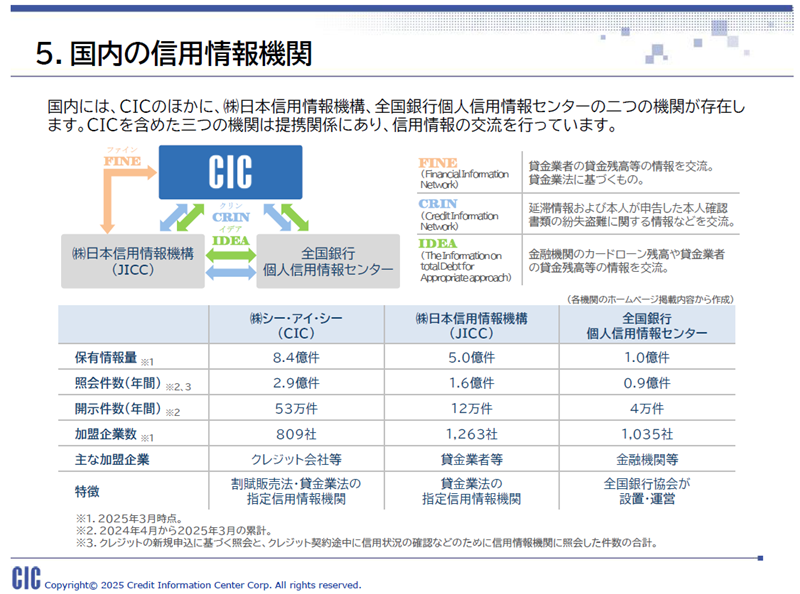

国内には、CICのほかに、日本信用情報機構、全国銀行個人信用情報センターが存在しており、3つの機関は提携関係にあり、信用情報の交流を行っている。

「指数」を高めたい場合は、 「算出理由」を参考に行動の見直しを

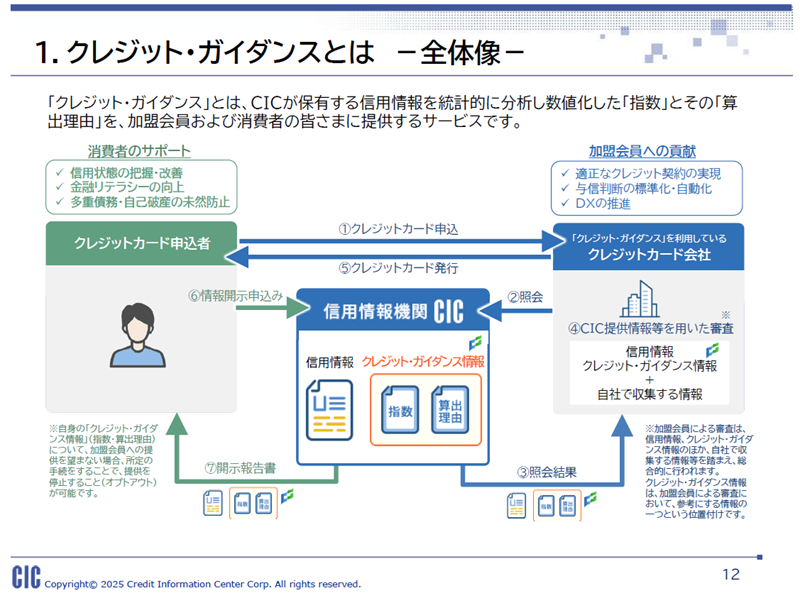

クレジット・ガイダンスとは、CICが保有する信用情報を統計的に分析し数値化した「指数」とその「算出理由」を、加盟会員および消費者に提供するサービスで、2024年11月に消費者向けに情報提供を開始した。2025年4月には、加盟会員向けのサービスを開始した。

消費者のサポートとしては、信用状況の把握・改善、金融リテラシーの向上、多重債務・自己破産の未然防止に役立ててもらうのが目的だ。一方、加盟会員向けは、適正なクレジット契約の実現、与信判断の標準化・自動化、DXの推進に貢献するのが狙いだ。

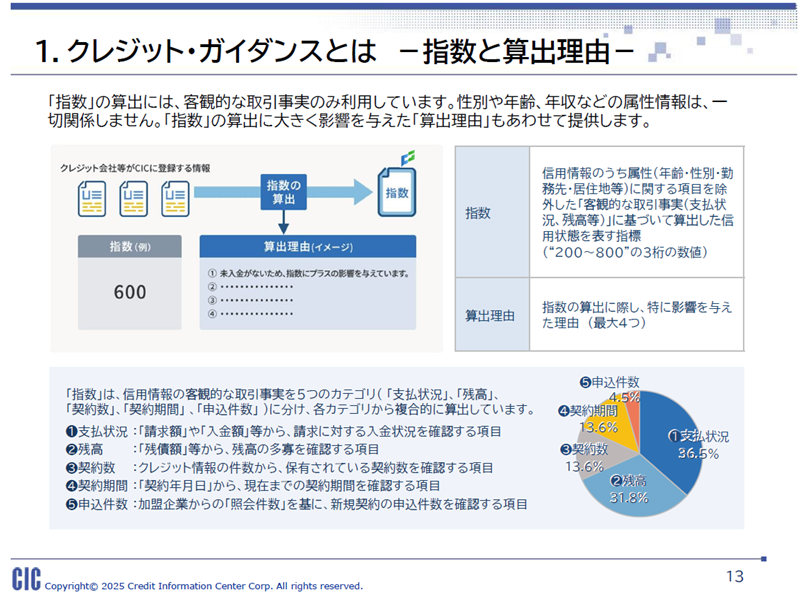

「指数」の算出には、客観的な取引事実のみを利用している。性別や年齢、年収などの属性情報は一切関係しない。「指数」の算出に大きく影響を与えた「算出理由」も併せて提供する。「指数」は200から800の3桁の数値で表される。信用情報の客観的な取引事実を5つのカテゴリ(支払い状況、残高、契約数、契約期間、申込件数)に分け、各カテゴリから複合的に算出している。「算出理由」については、指数の算出に際し、特に影響を与えた理由を最大4項目示すなど、指数の透明性を確保している。

「クレジット・ガイダンス」の指数分布は、CICのホームページに公開している。指数分布を参照することで、自身のポジションを確認することができる。消費者が「指数」を高めたい場合は、「算出理由」を参考に、マイナスの影響を与えている行動を見直すことができる。