2021年1月18日8:00

みんなの銀行は、2021年1月4日に「国内初のデジタルバンク』として銀行システムの稼働を開始し、B2C事業は5月の開始を予定している。1月14日には、同行の取り組みを説明する記者説明会を開催。みんなの銀行では、「バンキング機能」に加え、日常のお金のやり取りや管理、バーチャルデビットの決済が片手でできる 「デジタルウォレット」を軸にした新しいモバイル専業銀行を目指している。また、パートナーや外部企業と連携したBaaS(Banking as a Service)サービスの提供も予定する。当日は、開発パートナーのアクセンチュアも登壇し、デジタルバンクの世界的な潮流について説明した。

これまでにない新しい銀行の形を目指す

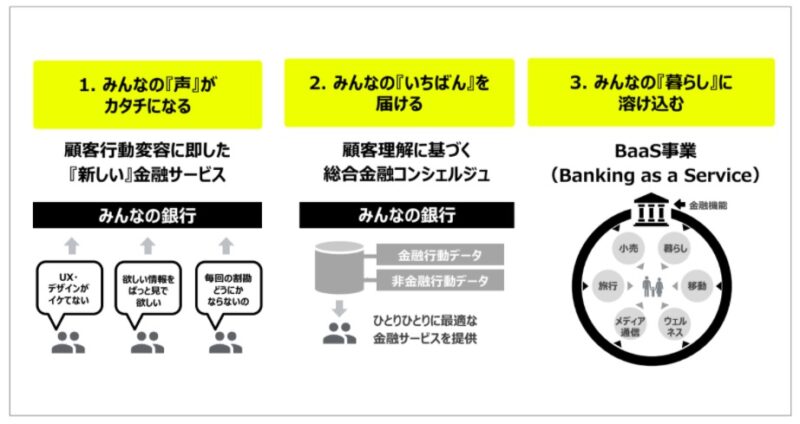

ふくおかフィナンシャルグループ(FFGグループ)は、九州を主な営業基盤として展開する国内最大の広域展開型地域金融グループとなる。当日は、まずふくおかフィナンシャルグループ 代表取締役会長兼社長 柴戸隆成氏がビデオメッセージで挨拶した。FFGグループでは、デジタルトランスフォーメーションを掲げてビジネスに取り組んでいる。NEOBANK(ネオバンク)として立ち上げたiBankマーケティングが展開するスマートフォンアプリ「ウォレットプラス」は、サービス開始から4年間で130万ダウンロードを突破、9つの金融機関と接続している。一方で、テクノロジの進展はめまぐるしく、想定外のスピードで世の中を変えようとしている。デジタルは地理的な制約、業界の垣根が抜けつつあり、これからも利用者のニーズに寄り添うためにはフリクションを取り除き、1人1人にパーソナライズされた金融サービスを提供することが重要だとした。そのため、従来の銀行の業務プロセスに縛られることなく、企業カルチャーの変革をダイナミックに行う必要があると判断し、これまでにない新しい銀行の形を目指す「みんなの銀行」を設立したそうだ。

昨今、さまざまな業界でデジタルシフトが進んでいるが、金融業界はこれからだとした。今後の金融機関に求められる点としてみんなの銀行 代表取締役 頭取 横田 浩二氏は、1つはデジタルの燃料であるデータを蓄積して活用すること、もう1つはIoT等によりモノや人、企業を結び付けるコネクティビティが鍵になるとした。金融機関の利用チャネルの変化として、福岡銀行の銀行窓口への来店客の推移は1日・1店舗当たり約3割減少している。また、インターネットバンキングの年間取引件数(個人・法人)は約2.4倍に増加した。金融取引は対面から非対面へのシフトが進み、新型コロナウイルス感染症による行動様式の変化でその傾向はさらに加速している。

一方で、金融サービスの使いやすさは消費者が求められる期待値とのギャップがあり、2010年代後半から非金融事業者の参入が急速に増加している。また、顧客の行動様式にも変化が見られ、認知、行動、利用するまで単線的で垂直的な動きが求められる。みんなの銀行では、デジタルネイティブな思想・発想で、これからの利用者のニーズに寄り添った “全く新しい”これからの銀行のあるべき姿を探求し、「ファーストペンギンを目指す」と横田氏は意気込みを見せた。

ゼロベースでシステムを構築

みんなの銀行では、既存の銀行のリソースに手を加えるのではなく、ゼロベースでシステムを構築した。具体的には、FFG傘下のシステム開発子会社であるゼロバンク・デザインファクトリー(ZDF)が構築した次世代バンキングシステム「Zerobank Core Solution」を利活用した事業運営を実施。同システムは、アクセンチュアを開発パートナーとして、国内の金融機関としては初めて Google Cloudが提供する Google Cloud Platform(GCP)を勘定系システムの構築基盤として採用する等、最新テクノロジーの活用を通クラウドネイティブに適した造りとなっている。

システムの開発は1年半と短期間で実現。ベンダーは7社の中からアクセンチュアを選定した。横田氏は、アクセンチュアのコストは「めちゃ高い」としたうえで、技術力のあるアクセンチュアとゼロベースで作り上げることを選択したとしている。今後はシステムの内製化にも取り組むそうだ。

デジタルネイティブ世代がターゲット

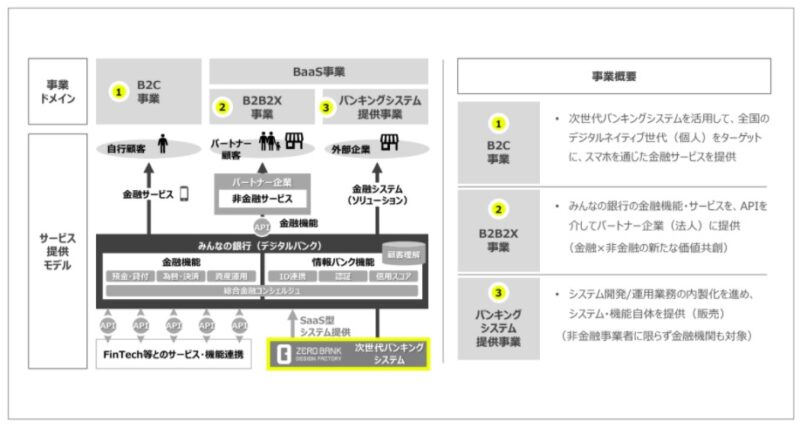

続いて、みんなの銀行のサービスコンセプトと事業ドメインについて、みんなの銀行 代表取締役 副頭取 永吉健一氏が紹介した。みんなの銀行では100名程の従業員のうち6割が非銀行員出身であり、5割がエンジニア、デザイナー、マーケターで占められる。従来の銀行業務に「異分子を還元する」役割がある。

B2C事業では、次世代バンキングシステムを活用して、デジタルネイティブ世代(個人)をターゲットに、スマホを通じた金融サービスを提供する。一方、BaaS(Banking as a Service)のB2B2X事業では、みんなの銀行の金融機能・サービスを、APIを介してパートナー企業に提供していく。また、バンキングシステム提供事業では、システム開発/運用業務の内製化を進め、システム・機能自体を販売する。具体的には、エコシステムのビジネスパートナーと連携して、預金、為替、与信、決済、eKYC、クレジットエンジンなどの機能を順次追加するそうだ。

B2C事業では、現在、約33%を占める「デジタルネイティブ世代(Z世代+Y世代)」をメインターゲットとしている。同世代は、2030年に就業人口の60%超を占め、金融取引の中核を担う世代に成長するとみられている。

片手で操作できるユーザビリティを意識

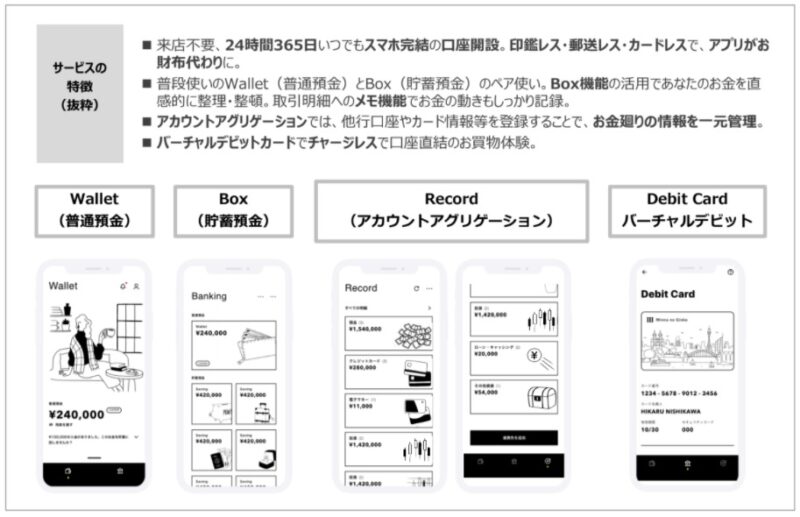

具体的には、バンキング機能を備えたデジタルウォレットを提供する予定だ。口座開設では、紙やキャッシュカードを送付せずに、24時間365日口座開設が可能だ。受付後、その場ですぐに口座開設と利用が可能となる国内初のサービスになる。

利用者は、アプリで必要な情報を入力し、免許証などによりeKYCによる本人確認を行う。みんなの銀行では、ビデオチャットで真贋判定を実施。利用者は、支店名やアプリのデザインについても選択できる。

基本機能として、デジタルウォレットでは入出金や残高の確認が可能だ。入金はアプリに表示するQRコードを全国のセブン銀行ATMでかざして行う。また、アプリは「片手だけで操作できるデザイン設計を意識しました」と永吉氏は話す。ユーザーごとにパーソナライズされたメッセージを配信。さらに、目的別預金に対応した貯蓄口座も同時に開設。利用者は、目標に向かって預金を積み立てることが可能だ。

多くの金融機関の稼働で苦戦するブランドデビットの利用認知は?

欧州のデジタルバンクの状況、ネオバンクは苦戦傾向に

アプリでは、JCBのデビットカードも発行される。利用者は、Google PayやApple Pay利用してQUICPayによる支払いが可能だ。また、ネット決済にも対応している。

日本では、クレジットカードに比べて国際ブランドデビットカードの稼働率の低さが指摘されているが、「我々もブランドデビットカードをFFGグループで展開しています。デビットカードは、米国や欧州に比べると日本ではまだまだ認知・利用が低いですが、板カードだけを持っていても稼働・利用金額は伸びません。『ウォレットプラス』はデビットとアプリを組み合わせることで、残高確認して使ったデータを取り、ポイントが付いてキャッシュバックできる複合的な体験価値を使っていただくことで、稼働率や利用額は数倍違うデータが出ています。みんなの銀行では、総付けでバーチャルデビットカードを発行でき、Apple PayやGoogle Payにダイレクトに登録できます」と永吉氏は話す。また、QRコードをアプリから立ち上げずに、直感的に利用できる非接触IC決済のメリットも挙げた。

さらに、「Record(収支管理)」では残高確認はもちろん、自身が利用するクレジットカード、電子マネー、投資などのサービスをアグリゲートして表示可能だ。

なお、Premium サービスもサブスクリプションで提供。振込手数料、ATMの入出金が安くなり、キャッシュバックでの還元率も1%に高まるという。また、金利不要で5万円まで貸し越しサービスが付帯される。

みんなの銀行の事業説明会の後は、横田氏、永吉氏と、システム開発企業のアクセンチュアの担当者が登壇し、トークセッションを行った。

アクセンチュア ビジネスコンサルティング本部 ストラテジーグループ 銀行プラクティス日本統括 マネジング・ディレクター 森健太郎氏によると、デジタルバンクは欧州を中心に進んでいるという。その理由として、人口動態的に高齢化が進み、若年層の銀行離れが進んでいるからだという。ウェーブ1で「異業種からの銀行参入」、ウェーブ2で「独立系のネオバンク」、ウェーブ3で「大手銀行がデジタル銀行を作って参入」という流れが進んでいる。マーケットとして、独立系のデジタルバンクに加えて、大手銀行が作ったデジタルバンクがマーケットの大部分を占めており、ここ10年で3~3.5倍になっている。利用者も5,800万人程に伸びており、今もなお拡大している。ネオバンクはレボリュート、トランスファーワイズが牽引しており、大手銀行傘下のデジタルバンクも業績を伸ばしているそうだ。

横田氏は、利用者をキーサクセスファクターとして、増加する層へのフォーカスを向ける「スケーラブルニッチへのフォーカス」、どういったサービスが求められているかという「キラーサービスの明確化」、利用者が何に価値を感じてお金を払うのかという「顧客が痛みを感じにくいFee体系」、銀行であったとしてもサードパーティ連携サービスを組み込む「エコシステムのフルレバレッジ」の4つがあるとした。

デジタルバンクに注目が集まる一方で、欧州のデジタルバンクも「明暗が分かれてきた」と、アクセンチュア 常務執行役員 中野将志氏は説明した。昨今は技術を生かして銀行を立ち上げたネオバンクの成長が鈍化しており、大資本のもとにあるデジタルバンクが成長しているそうだ。その1つの理由として中野氏は銀行ならではの“安心感”を挙げている。また、ネオバンクは手数料中心のサービスを基軸にしているが、大手銀行はローンなどの金利収入で収益を上げており、「金融スキルがない限り、収益面では追い付かない」と中野氏は見解を述べた。