2023年5月2日9:00

利便性の裏側に潜むマネロンのリスク 家族カードの利用動向にも要注意

クレジットカードはいろいろなかたちで使われています。特にカード番号等の情報の利用による非対面取引が拡大しています。非対面ですから、誰と取引しているのかが加盟店側ではわからない。国際ブランドネットワークを利用した海外との取引も拡大しています。越境ECなどもありますし、越境ECに名を借りた海外送金が行われている可能性もあります。それから、海外でクレジットカードにより現地通貨を引き出す、国際ATMネットワークを利用した現金引き出し。こういった方法によって資金移動が簡単にできるのです。

決済ネットワークは、ほかのネットワークにつながっています。たとえばクレジットカードのネットワークと電子マネーのネットワークは、チャージというところでつながっています。チャージするクレジットカードを利用して、チャージした電子マネーを移転させて第三者にお金を送ることが可能です。QRコード決済、オンライン決済も然りです。それから法人カード、パーチェシングカードも、もともとそれほど発行枚数は多くなかったですが、最近は増えています。健全な事業者を中心に発行されていますが、だんだん一般化してくると正体がわからない事業体と取引することも増えてくると予想されます。実態が表からはなかなか見えない。社長ではなくて、背後に実質的な支配者がいる。株を25%を超えて持っているような人がコントロールしているというようなケースがありますので、そういったところまで見ていく必要があります。利便性の裏側に、マネロンに利用されるリスクがあるわけです。そのリスクを認識した上で、リスク低減策を講じることが求められます。

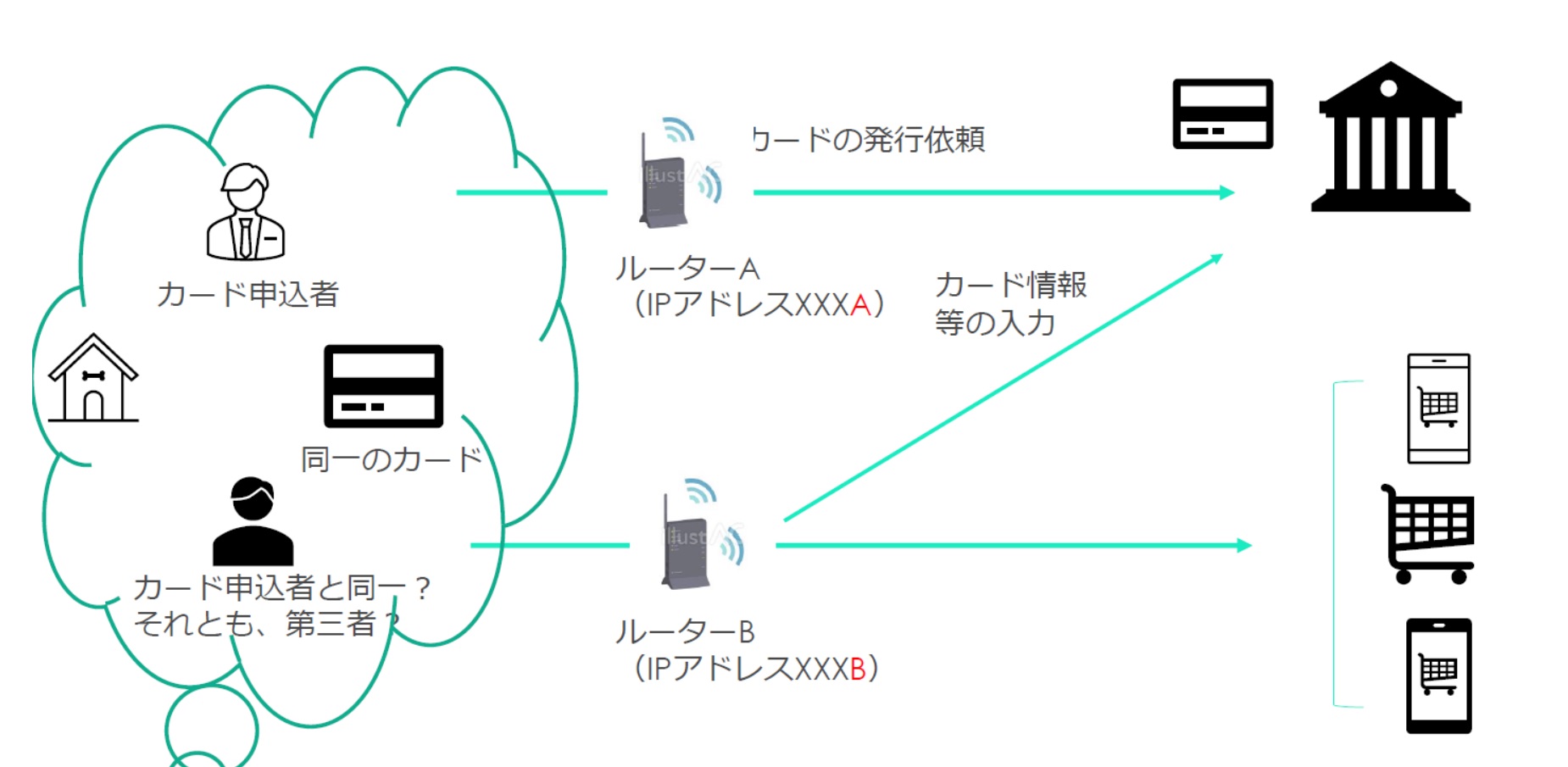

これからの不正対策では、正常利用債権も含めて見ていく必要があります。不自然な取引を察知できるように、モニタリングシステムについてもマネロンの観点から閾値等の見直しが必要になってくると思います。疑わしいものがあれば、クレジットカード会社であれば経産省に届け出をするとともに、他社でどういったものが疑わしい取引として届け出られているのかをウォッチしながら、自社のモニタリング体制を見直しすることが大切です。

では次に、リスクの特定・評価、制限措置をどのようにやっていくべきかについてお話しします。まず、危険度調書、他社の届け出事例などからリスクを書き出すことが、最初のステップになると思います。通常考えられるのが、他人になりすまされて商品等を詐取(犯罪収益の獲得)されるリスク、他人に譲渡されて犯罪者等が犯罪収益を獲得したり不正送金に利用されたりするリスク、他人が家族カードを使い不正送金や犯罪取引の決済に使用するリスク、キャッシングを利用して国内外への送金が行われるリスク、カードローンを使って犯罪収益をローンダリングされるリスクなどです。これらはあくまでも典型的な例であって、どういう加盟店で使えるのか、どういう顧客を対象に発行しているのかによってもリスクは異なってくると思います。

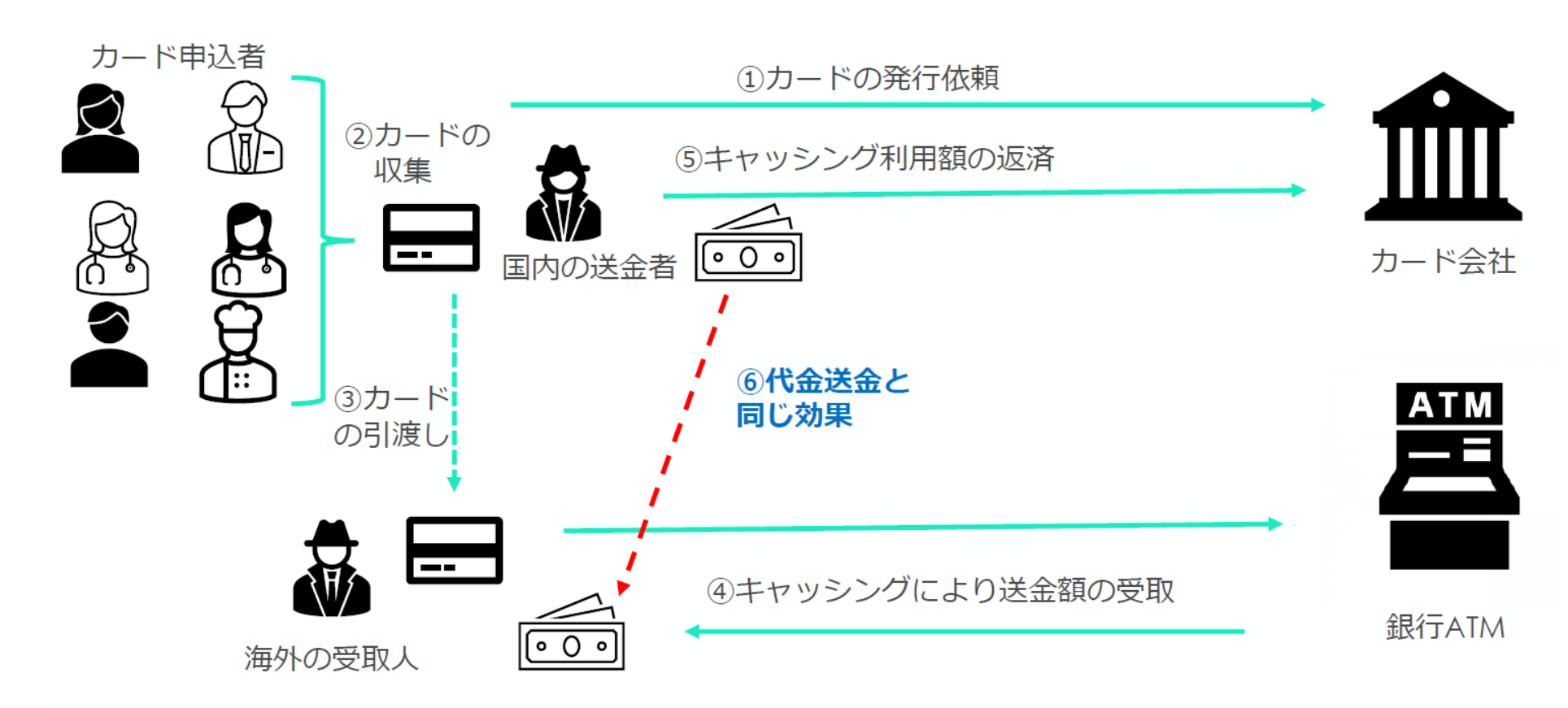

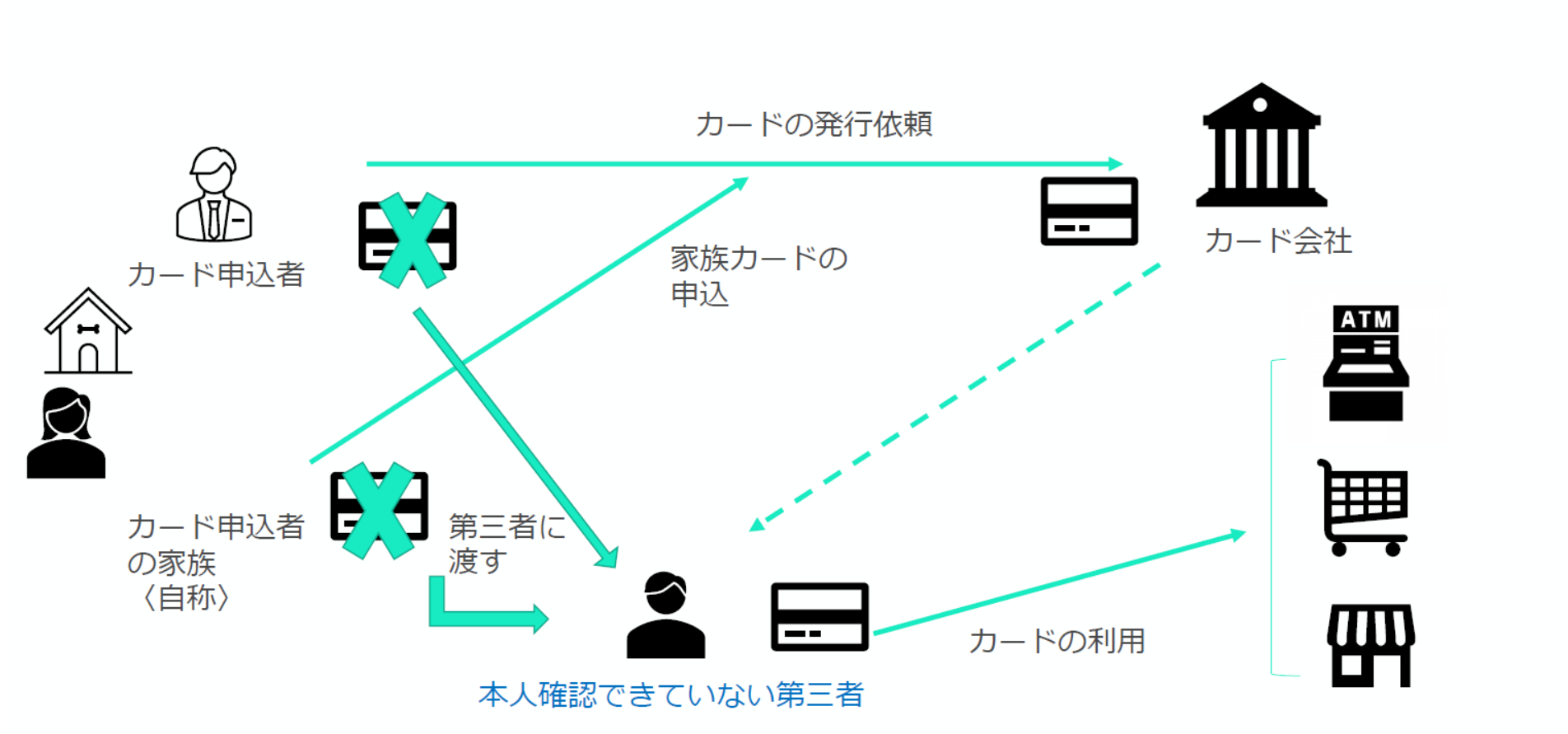

犯罪の事例をいくつか紹介いたします。ひとつは、架空名義でつくったクレジットカードを本人確認ができていない第三者に渡して利用させる例。

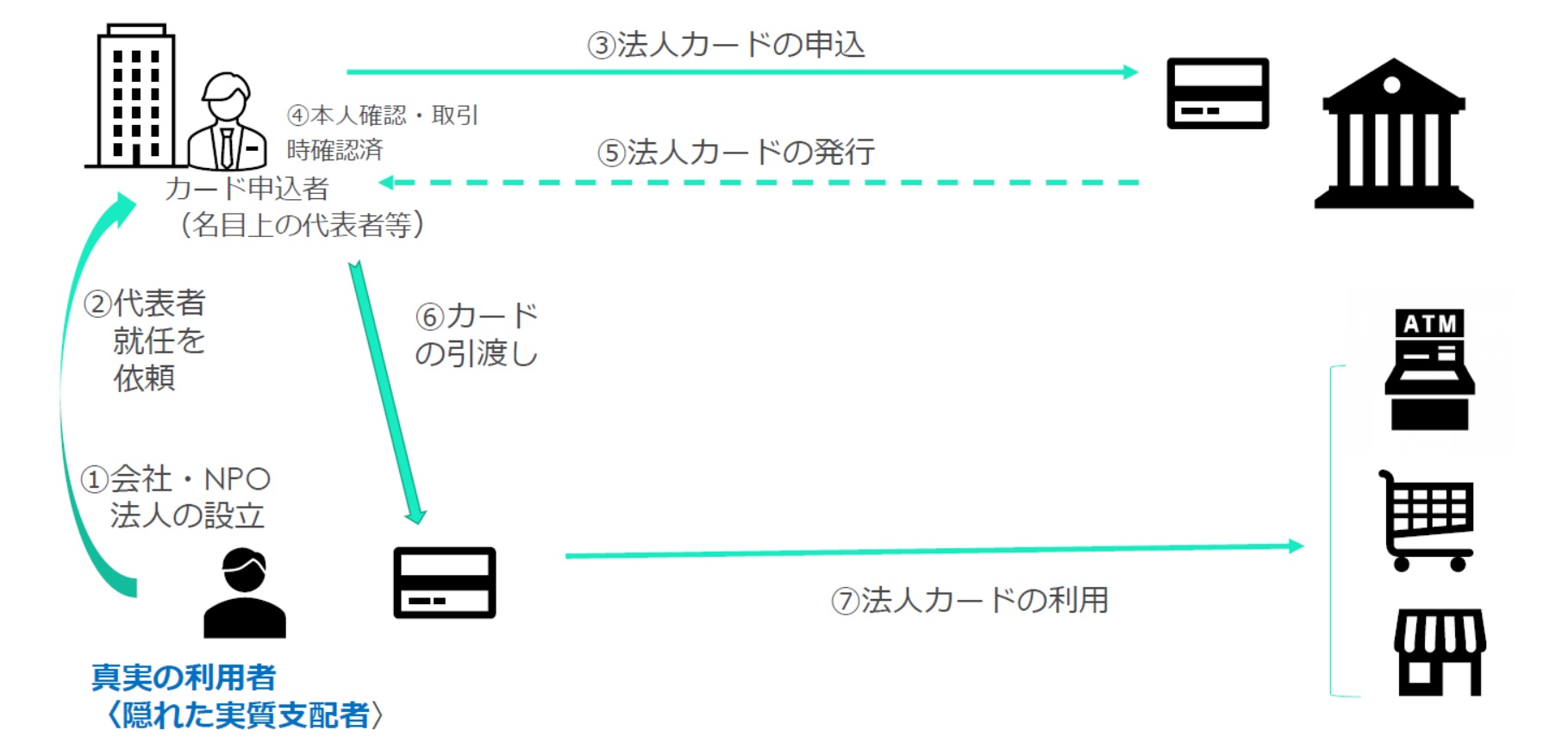

それから、住所が確定していないような人を名目上の代表者にした架空の法人をでっち上げ、事業をしているように見せかけて法人カードをつくり、別の組織がそのカードを使うという例。

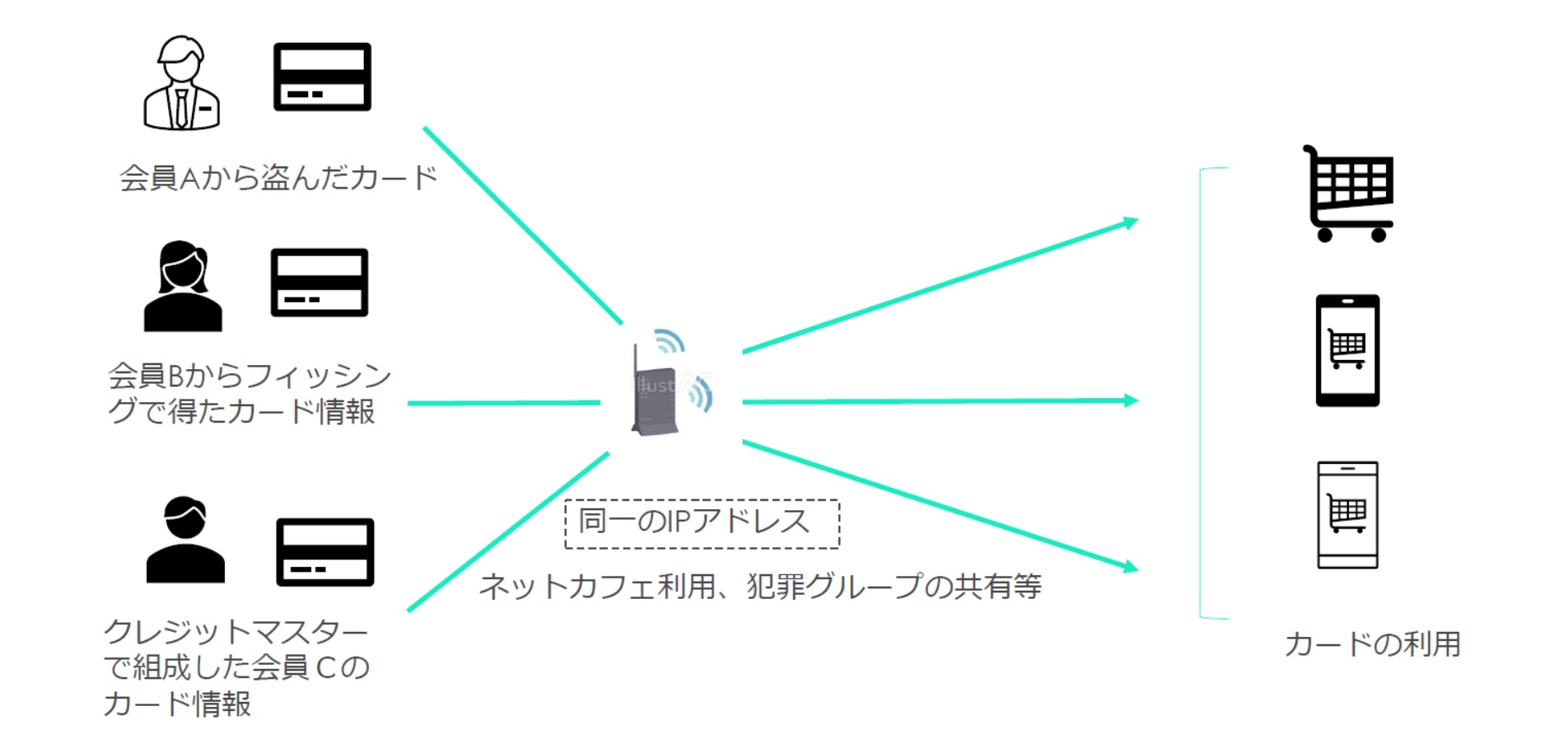

会員から盗んだり、フィッシングによって取得したり、クレジットマスターで組成したりして違法に収集したカード情報を使って買い物をする例。譲り受けたクレジットカードで違法送金を行う例もあります。

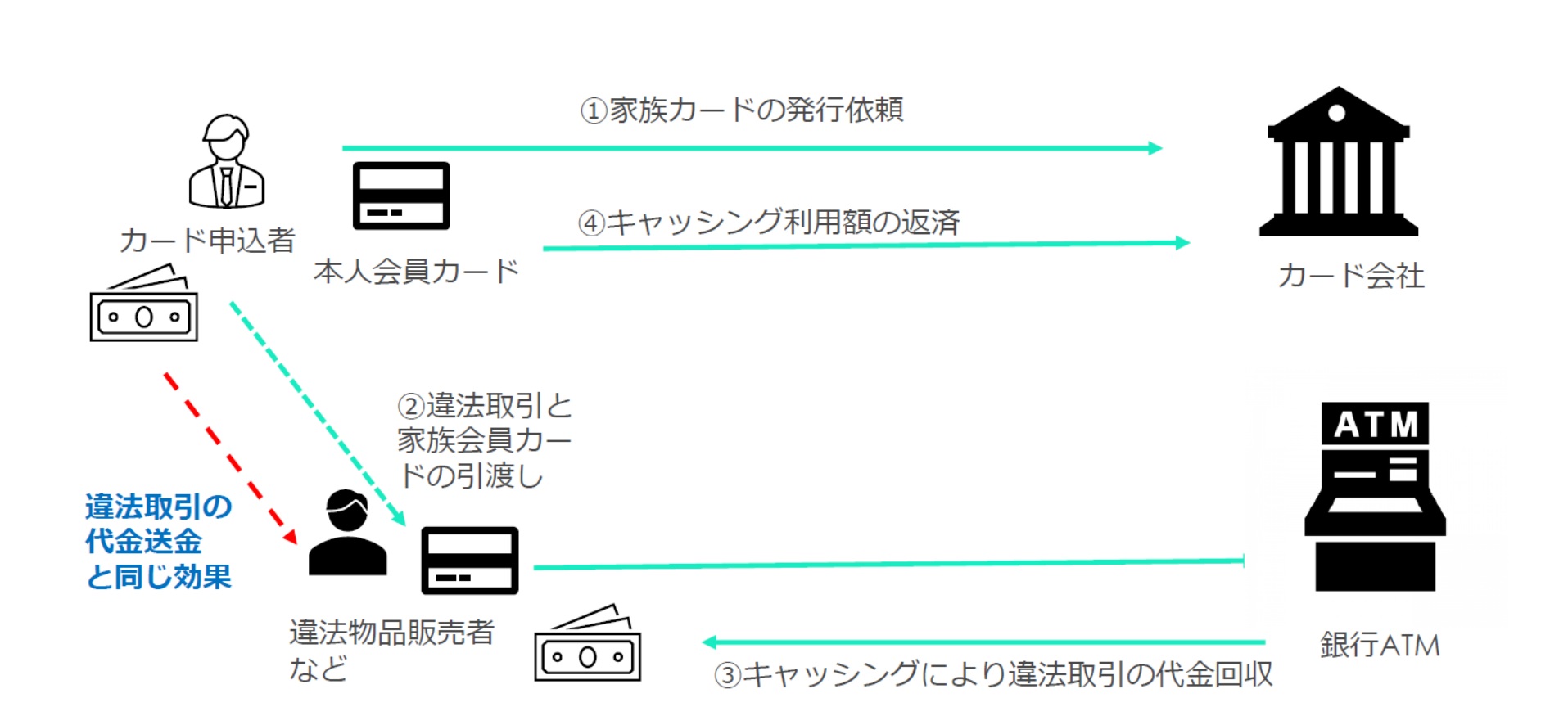

それから最近私が特に注意喚起を促しているのが、家族カードを使って違法取引をするケースです。家族カードというのは最終的にカード会員本人が支払いをします。つまり、家族カードはショッピングでもキャッシングでも、使いっぱなしでいいのです。これを犯罪者が使えば、実質的にカード会員本人から犯罪者に資金が移転することになります。こういうことが相当行われているのではないかと見ています。なぜならカード会社は、家族会員が誰であるかを確認していませんよね。本人が申し出れば発行して、本人が受け取って、家族と称する者に渡しているだけですから、実は誰でも使えるのです。カード会社はこのあたりをきちんと確認しておく必要があるのではないかと思います。