2024年5月8日8:00

「2024 年、日本で新紙幣が誕生する」。最初にそう聞いた時、耳を疑った。紙からデジタルへ、現金からキャッシュレスへと移行を推進する日本政府にあって、アナログな決済手段である「紙幣」をなぜ新しくするのか。新紙幣の発行はキャッシュレスと逆行するのではないか。その疑問を解消すべく、紙幣に関して深掘りをしてみると、思わぬ実態が浮かんできた。日本が「キャッシュレス先進国」を目指すのであれば、紙幣や硬貨を含む、現金との付き合い方を考え直さなければならない。その方向性を解明しよう。

NCB Lab. チーフコンサルタント

増渕 翔平

新紙幣の発行開始

2019 年 4 月 9 日、麻生太郎財務相(当時)は、千円、五千円、一万円の各紙幣を刷新することを発表した。

2019 年 4 月といえば、PayPay が日本でローンチされて 6 カ月後というタイミングだ。「100 億円あげちゃうキャンペーン」が号砲となり、スマホ決済事業者が顧客の獲得合戦をはじめた頃である。ちょうど、パンデミックが襲ってくる前の年だ。新紙幣の構想は「コロナ前」に描かれたものだったのだ。

最初の発表から約 4 年 8 カ月後の 2023 年 12 月 12 日。日本銀行と財務省は正式に、2024 年 7 月 3 日から新紙幣を発行することを発表した。デザイン刷新は 2004 年以来、20 年ぶりになるという。

一万円札は渋沢栄一。第一国立銀行(現在のみずほ銀行)をはじめ、多くの企業を設立した人物だ。五千円札は津田梅子。女性の高等教育を進めた明治の教育家である。千円札は北里柴三郎。細菌学者で、破傷風など伝染病の予防に貢献したと言われる。一万円札は日本社会の近代化に貢献した人物、五千円札は女性の地位向上に貢献した女性、千円札は医療関係の学者という点で、現紙幣の人物と関係性がありそうだ。

紙幣や硬貨など、新しい通貨の発行は、日本全体としてはある種の「盛り上がり」を感じるイベントではあるが、そもそもなぜ、新紙幣を発行するのか。

新紙幣、発行の理由

財務省のホームページに掲載されている「よくあるご質問」のうち、「なぜ紙幣や貨幣のデザインを変えるのですか?」という質問への回答によると、「偽造されたお金が出回らないようにすること」が、目的である。

日本の紙幣には複数の偽造防止技術が盛り込まれている。本物を完璧に模倣した紙幣を偽造することは極めて困難である。

新紙幣の発行で、日本銀行券の信用力をさらに高めるという狙いがありそうだ。日本ほどの印刷技術を保有していない海外諸国では、偽札が出回っているという話もよく聞く。筆者は 2018年に中国(上海)、2023 年にイタリア(ローマ)で買い物をした際に、レジ係が来店客から受け取った紙幣を鑑別機に通して、真贋を確かめているところを見たことがある。

偽札が出回ってしまえば、通貨の信用力が低下するだけでなく、こうした余計な管理コストが発生するため、経済活動の根底にある安全性を担保するために紙幣を刷新するという論理は理解ができる。

ただし、ここで疑問は、「新紙幣を印刷して流通させるほど、日本で偽札被害は起きているのか?」という点だ。

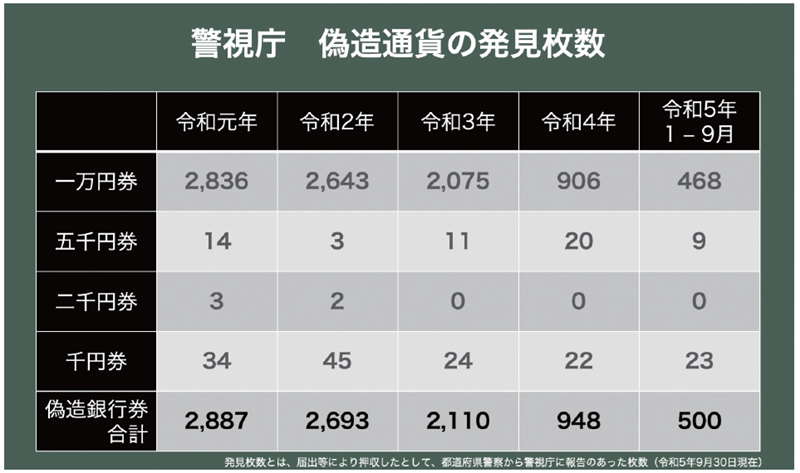

警視庁が公表している「偽造通貨の発券枚数」を見ると、4 種類の紙幣合計で、令和元年(2019 年)は 2,887 枚。令和 2〜3 年の 2 年間で微減に転じ、令和 4 年(2022 年)には 948 枚と、4 年前の3分の1になっている。令和 5 年(2023 年)は 1−9 月の 9 カ月間ではあるが 500 枚と、前年の発見枚数をさらに下回る計算だ。

幣の区分別に見れば、例年、偽造紙幣の約 95%が 一万円札であることがわかる。日本銀行によると、令和4 年(2022 年)の大晦日に、家庭や企業、金融機関などで年越しした銀行券は、合計で 185.9 億枚(125.1 兆円)あったと報告されている。正常な紙幣の流通枚数が 185.9 億枚に対して、警視庁が発見した偽装紙幣は 948 枚だ。

もちろん、偽造紙幣の流通は言語道断である。流通枚数に比べて圧倒的に少ないからといって良いわけではない。1 件でも異物混入があれば食品や飲料が回収されるように、偽造紙幣も「1枚が万事」ではある。

偽造紙幣の発見枚数が年々増加していれば、新紙幣の発行は合点がいく。ただし、直近 4 年間では急速に減少しているのだ。「偽造防止のために紙幣を刷新しなければならない」という考えには疑問符がつく。

日本の印刷技術を考慮すれば、すでに発見された偽造紙幣も模倣精度は低いと思われるため、新紙幣に移行したとて、偽造通貨の総量が劇的に減るとは考えにくい。

紙幣種類の増加こそ不正被害の温床

財務省の見解によれば、新紙幣で偽造通貨の流通を防ぐのは「国民の皆様にお金(紙幣や貨幣)を安心して使っていただく」ことが主目的である。しかし皮肉ながら、新紙幣の発行自体が通貨の不正利用につながるケースが報告されている。

日銀と財務省は、新紙幣の発行にあわせ「『現行の日本銀行券が使えなくなる』などを騙った詐欺行為(振り込め詐欺など)にご注意ください」と呼びかけている。

新しい紙幣が発行されることで、古い紙幣が使えなくなるという詐欺が横行するということだ。先日、筆者が60 代の母と話している時も、「新しいお札が出たら、古いお札は使えなくなるの?」と聞かれた。

今後も問題なく使える旨を伝えたが、おそらく、多くの年配の方々が同様の疑問を抱くであろう。ただでさえ巧妙な手口の詐欺被害が増加している昨今、新紙幣に関連した詐欺は大きな損害の火種になりかねない。新紙幣による偽造防止で実現するコスト削減額と、詐欺による被害損失額を比較することができたなら、「前者の方が間違いなく大きい」とは言い切れないのではないか。

実は一番の問題は、新紙幣の発行よりも「現行の日本銀行券は、新しい日本銀行券が発行されたあとも、引き続き通用します 」という部分である。

どういうことか。日銀は「一度発行された銀行券は、法令に基づく特別な措置がとられない限り、通用力を失うことはない」と説明している。

日銀は 1885 年(明治 18 年)に日本銀行として初めて銀行券を発行してから、累計で 53 種類の銀行券を発行、現在は 22 種類の銀行券が有効となっている。その 22 種類には、昭和時代に発行された聖徳太子のお札や、五百円券、五十円券、五円券などが含まれるのだ。

これらの紙幣は原則として現在は流通していないため、普段の生活で見かけることはごく稀だが、例えば自宅のタンスの奥から発見すれば、コンビニや百貨店で通貨として利用できる。店舗に拒否権はない。

しかも、日本銀行法第46条第2項の「法貨の強制通用力」では、銀行券は一度の支払いで無制限に使えると定められている(貨幣は上限 20 枚)。極端な話、五円券2,000枚で一万円として支払えるということだ。

店舗のレジ店員は、旧紙幣を顧客から受け取った際、仮に本物であったとしてもいぶかしがるであろう。

2000 年に発行がはじまり、2004 年以降は増刷が終了した二千円札は比較的新しい紙幣だが、現在ではほぼ流通していないことから、これも店頭で使われた際にはひと悶着が起きる恐れがある。事実、ファミレスで二千円札を受け取った店員が偽札と間違えて受け取りを拒否した、という話もあるようだ。

旧紙幣の偽札を使った詐欺被害

新紙幣の模倣困難性が高まり、偽造防止につながることで通貨の信頼性が高まるという論理は理解できる。しかし、その論理で考えると、偽造防止技術が未発達であった旧紙幣をいまもなお有効としているのは矛盾するのではないか。

実際に、2021 年には聖徳太子が描かれた旧一万円札の偽造紙幣が東京のコンビニで使われた事件が起きている。犯人は外国人集団であった。筆者が実際に目にした事例では、スーパーマーケットの成城石井におけるレジ店頭での注意喚起がある。このケースでも、旧一万円札の偽造紙幣被害が確認されていた。

注意喚起文言には「警察の指導のもと旧一万円札の受取を中止しております」と記載されていたが、これは法律では店舗が受取を拒否できないために、付け加えられた文言である。店舗にとっては偽札による損害額、店頭でのオペレーション混乱、注意喚起のポップ制作と設置に至るまで、旧紙幣を受け付けることにはデメリットしかない。

本当に偽造防止や不正利用の防止が目的であるならば、新紙幣の発行と同時に、旧紙幣や旧硬貨の一部を使えなくするべきであろう。そうでないと、現金を受け付ける店舗の効率性が高まらない。

有効な通貨の種類が増えれば増えるほど、リスクやコストが増加していく。パソコンやスマートフォンのOSがメジャーバージョンアップの度に古いバージョンをサポート対象外とするように、日本の通貨も「アップデート」が急務である。

キャッシュレスの成長が急加速する海外諸国は、旧紙幣や旧硬貨を廃止する政策を進めている。

カナダは 2013 年にペニー硬貨を廃止。誕生から 100 年以上の歴史ある硬貨であったが、年間約 1,100 万カナダドル(約 12 億円)の製造費削減とキャッシュレス推進のために、カナダ政府は廃止を断行した。

インドはもっと過激だ。2016 年 11 月 8 日の20時。モディ首相は突如として、1,000 ルピーと 500 ルピーの旧高額紙幣の使用禁止を発表した。発表からわずか 4 時間後の 11 月9 日 0 時から使用を禁止、12月30日までに新紙幣に交換、または銀行口座等に預けなければ、紙クズになるという強硬策であった。

通貨流通量の全体に占める比率は両紙幣で 86%であったが、モディ首相の意志は固かった。汚職、ブラックマネー、テロリズム、そして偽造通貨を撲滅し、キャッシュレスを推進するために踏み切ったのだ。

直近の事例では、デンマークが挙げられる。デンマークでは 2025 年 5 月 31 日以降、高額紙幣である 1,000 クローネ札を廃止。また、現在流通している 5 種類の法定通貨のうち、発行開始年度が古い 4 種類は流通から除外する。残るのは、2009 年に発行を開始した紙幣のみだ。すでに、旧紙幣のなかには ATM で使用できないものもある。

旧紙幣・旧硬貨の廃止は、キャッシュレス推進や、現金維持コストを削減するという点で意義深い。

ここからは、日本がどのように通貨と付き合えば、キャッシュレス先進国へ近づけるかを考えてみる。

海外諸国の事例を見ると、旧高額紙幣や少額硬貨の廃止が有効であることがわかる。例えば新紙幣の発行にあわせて、旧一万円札と1 円玉を廃止できれば、日本の経済活動は劇的に変化するだろう。

まずは旧一万円札である。デンマークのように、最新の紙幣以外は市中での利用を停止。有効期間を設けて新紙幣への交換を促したり、銀行口座や証券口座、スマホ決済事業者の口座への入金を促したりすれば、流通管理コストを削減しつつ、キャッシュレス決済や投資へお金を誘導することができるだろう。

日本における2022 年度の民間最終消費支出に占めるキャッシュレス決済比率は36%であるが、5,000円以上の高額帯における比率はすでに50%以上とも言われている。事実上、一万円札を市中で利用するニーズは低下していることから、旧一万円札はお役御免としても大きな問題とはならないのではないか。

続いて1 円玉。第一に、1 円玉はアルミニウムを使用して製造されることから、1 枚につき約3.1 円の原価が発生しているという。1 円を作るのに3 円かかるとは言語道断だ。

カナダが1 ペニー硬貨を廃止して製造費の削減とキャッシュレス決済推進を達成したように、日本も1 円玉を廃止すべきである。

「1 円玉を廃止したら、1 円単位の決済に不都合が生じるではないか」そんな声が聞こえてきそうだが、決済金額の「切り上げ」と「切り下げ」というルールを導入すれば、その問題はクリアできる。

実際にカナダでは1 ペニー硬貨の廃止に合わせ、現金支払いの場合、例えば 1.01 ドル または 1.02 ドルは 1.00ドルに、1.06 ドル または 1.07 ドルは 1.05 ドルに切り下げ。1.03 ドル または 1.04 ドルは 1.05 ドルに、1.08ドル または 1.09 ドルは 1.10 ドルに切り上げ、とするルールを導入した。

キャッシュレス決済の場合は額面通りの決済となる。日本でも同様のルールとすれば、問題ないだろう。

1 円玉を廃止することで、日本国民全員に少額決済の支払方法において行動変容を促す効果もある。少額決済は現金派という人も、1 円玉が廃止されれば、決済額面の計算で余計な損得が生じないキャッシュレス決済の利便性に気づく可能性が高い。

決済を受け付ける店舗側のメリットも大きい。お釣りとして 1 円玉を用意する必要がなくなるほか、1 円玉による売上を金融機関へ預け入れる際の手数料負担がなくなる。読売新聞によれば、預入手数料を避ける目的で、東京には 1 円玉での支払いを拒否する駄菓子屋があるそうだ。もはや誰にもメリットがない社会悪となっている 1 円玉には、はやく引導を渡すべきではないだろうか。

現金に固執する習慣の打破が

経済を復興させる

今回のテーマは「新紙幣の発行はキャッシュレス推進と逆行するのか?」であった。改めての結論は「逆行する」である。ただし、新紙幣より問題なのは「旧紙幣や旧硬貨を有効として放置していること」だ。

新しい洋服を買う時は古い洋服を捨てなければならない。我々が日々、断捨離をしているように、通貨政策も断捨離をしなければ、本当の意味でのキャッシュレス先進国はほど遠いだろう。

永田町界隈で定期的に発生する汚職事件も、現金が諸悪の根源だ。本当に後ろめたいことがないのであれば、いっそのこと、政治資金は完全キャッシュレス化して、送金の明細を全国民に公開してみてはどうか。

話は逸れたが、前向きに考えれば、新紙幣の発行は多くの日本国民にとって決済のあり方を問うキッカケになるかもしれない。

日本における 2022 年度の民間最終消費支出に占めるキャッシュレス決済比率は 36%。近い将来、キャッシュレス決済比率が 50%を越えれば、決済手段の王座が現金からキャッシュレスに移行することになる。

キャッシュレス決済は金融やライフスタイルなど、あらゆる領域のデジタル利用を活性化する「ゲートウェイ・サービス」と呼べる。金融リテラシーや IT リテラシーを上げ、消費を活性化し、貯蓄から投資へ進んでいくためにも、キャッシュレスは新紙幣の存在感に負けてはならない。