2025年3月27日8:00

モバイル決済が国内でも大きな成長を見せている。そこで、NCB Lab. COO 兼 シニアコンサルタント 増渕 翔平氏にモバイル決済の動向について解説してもらった。

NCB Lab. COO 兼 シニアコンサルタント

増渕 翔平

突然だが、キャッシュレス派のあなたに質問したい。いまこの記事を読む前に、実店舗において、直近で使った決済手段はなんだろうか?

PayPay、d払い、楽天ペイ、au PAY。Apple PayやGoogle Payを起動して、スマホのタッチ決済や、Suica、iD、QUICPayを使っただろうか。

上記の質問に、モバイル決済(スマートフォンやスマートウォッチを含む)と答えた方にもう1つ聞きたい。実店舗において、クレジット

カードなどの物理カードを使って決済したのは、一番最近でいつのことだか思い出せるだろうか?

例えば昨夜、素敵なレストランでスマートにカード払いをした人は「昨日」とすぐに思い出せるかもしれない。しかし「最近、めっきりカードを使っていないなぁ」「使ったような気もするけど、どこで使ったかは思い出せないな…」という方も、少なくないのではないだろうか。

まさにいま、消費者の決済における「ポールポジション」が、物理カードからモバイル決済に置き換わろうとしている。物理型カードは「1枚1役」だが、モバイル決済は「1台100役」。1つのメディア(デバイス)でアクセスできる決済手段が桁違いに多いという特徴がある。

モバイル決済は上記のQRコード決済や、国際ブランドのタッチ決済(Type A/B)、電子マネーのタッチ決済(Type F)を1台のスマートフォンで使い分けられるため、消費者の決済ニーズを満たしやすい存在に進化しているのだ。

1. 認知度、利用頻度共にモバイルがカードを凌駕

プラスチックカードからモバイルへ決済手段の主役が変わった。そう思わせる結果が、2024年12月のキャッシュレス調査(※)で出た。

※20歳から69歳の男女(学生や無職、その他は除く)1,000名へのオンライン調査。2024年12月1-2日に実施

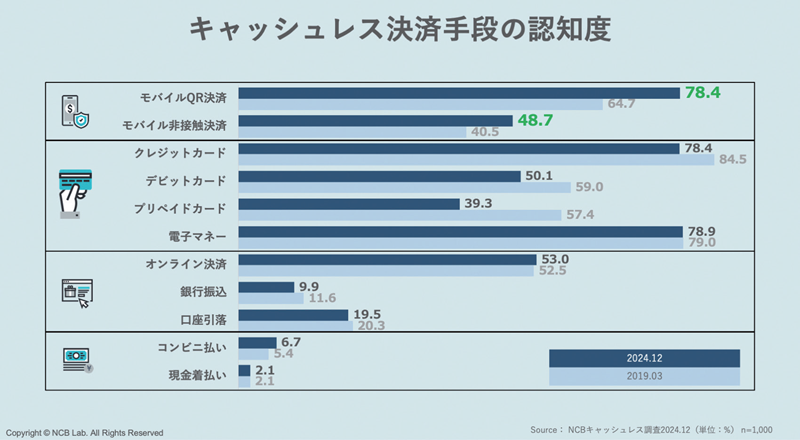

まずは認知度。各決済手段をキャッシュレス決済手段として認知しているかについての質問で、明らかな変化が出た。2024年12月(上)と2019年3月(下)の調査結果を比較したものが(図1)である。モバイル決済(QR決済、非接触決済)の認知度だけが5年間で大きく上昇している。

2019年3月といえば、PayPayがリリースされた2018年10月から約半年後。モバイルQR決済がキャッシュレス決済であると認知している人は64.7%だった。この時点でも驚異的な数字であることはまちがいない。しかし、それが2024年12月時点では13.7ポイント増えて78.4%になった。モバイルQR決済はキャッシュレス決済手段としてクレジットカードにならび、電子マネーとほぼ同格までになったのである。

モバイル非接触決済は2019年の40.5%から8.2ポイント増えて48.7%となり、認知率では6位になった。この5年間で大きく伸びたのは、モバイルQR決済とモバイル非接触決済だけである。モバイル決済がキャッシュレス決済手段として認知されてきたということだ。

認知率で大きく減退したのはカードである。クレジットカードは2019年の84.5%から78.4%へ6.1ポイント減少した。デビットカードは59.0%から50.1%へ8.9ポイント減少。プリペイドカードは57.4%から39.3%へ18.1ポイントも減少したのである。

「カード」というメディアはキャッシュレスの代名詞ではなくなりつつある。

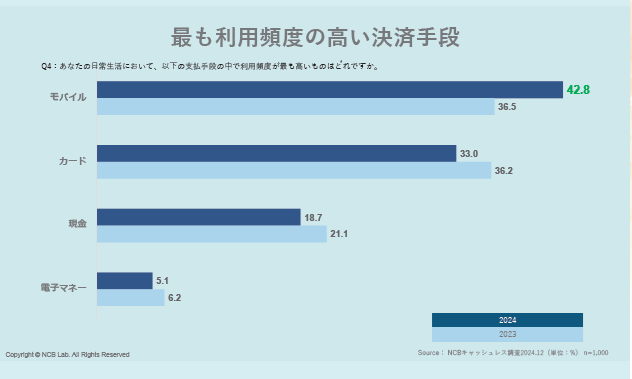

認知度ではなく、利用頻度ではどうか。日常生活において最も利用頻度の高い決済手段はなにかを聞いた(図2)。その結果、モバイル決済(QR決済と非接触の合計)を第一決済手段としている人が42.8%で最も多かった。2023年の36.5%から6.3ポイント上昇している。5人のうち2人強がモバイル決済を日常的に使っているのだ。

一方、カード(クレジット、デビット、プリペイドの合計)は33.0%だった。3人に1人だ。2023年から3.2ポイントのダウンである。現金は18.7%で前年から2.4ポイントのマイナス。電子マネーは5.1%で、前年から1.1ポイントダウンとなった。

2024年に伸びたのはモバイル決済だけである。カードや現金、電子マネーの利用シェアをモバイル決済が吸い上げている。2023年の調査では、モバイル決済が36.5%、カードが36.2%で、モバイル決済がわずか0.3%の差でトップだった。しかし2024年は42.8%と33.0%で、その差は9.8ポイントと大きく開いたのである。第一決済手段はこの1年で、プラスチックカードからモバイルへと動いた。決済の主役が変わったのだ。

年代では若年層ほどモバイル決済を第一決済手段としている。20代は49.0%、30代は49.6%。若年層では実に半数がモバイル決済主義なのだ。記事冒頭の質問で、あなたがもし、最近いつ物理カードを使ったかを思い出せなかったとしても、心配はいらない。決済の主役がモバイルへ変わった世の中では、普通のことなのだ。

2. PINバイパスの廃止がモバイル決済を後押しする

2025年3月末をもって、クレジットカードの自筆サインによる本人確認が廃止になる。4月1日以降に店頭で物理カードを利用する際に、カード挿入型のIC決済をする場合は、暗証番号の入力が必須になる。

クレジットカードの暗証番号は「PIN」とも呼ばれる。Personal Identification Numberの略称だ。本人しか知り得ない、本人を認証するための番号を意味する。

現在、日本で発行されているクレジットカードには基本的に「ICチップ」が埋め込まれている。PINは本領域に記録されているため、カードで決済する際、カード保有者が入力したものとチップに記録されているものが一致するか否かによって、決済取引の有効・無効が判定される。

クレジットカードにICチップが埋め込まれている(PIN認証ができる状態)にも関わらず、自筆サイン認証によって、暗証番号の入力を回避することを「PINバイパス」と呼ぶ。そのため、カード業界的には本件を「PINバイパスの廃止」と説明しているのだ。

なぜPINバイパスが廃止されるのか。それは自筆サイン認証が、(厳密に言えば)本人確認の役割をもはや果たしていないからである。サイン認証は「カードに記載されている署名」と「決済者が行う署名」を照らし合わせて本人であるかを確認するが、カード決済者が本人でなくとも、認証の通過は容易だ。

決済の現場で「サイン不一致による取引拒否」をされるケースは極めて稀(ほぼない)なうえに、場合によっては、カードのサインパネルへ無記名であっても決済を認めてしまうケースもある。

自筆サイン認証の本人確認力が実質「ゼロ」に近づいていることを受け、日本では「PINバイパス」を原則廃止することを決定した。

今後は飲食店などのテーブル決済であっても、自筆サイン認証は利用できない。したがって、カード挿入型のIC決済を行う場合は、原則としてPINの入力が求められる。そのため、特に飲食店などを中心として、持ち運びが容易な決済端末のニーズが高まる見込みだ。

近年は「iPhoneのタッチ決済」など、スマートフォンをタッチ決済受付端末として活用可能なソリューションも台頭しているため、PINバイパスの廃止を機に、マーチャント側ではタッチ決済に対応した決済端末の導入が進むと思われる。

タッチ決済であれば、モバイル決済でも利用可能だ。そのため、消費者側の選択肢としてカードではなくモバイルを利用するケースが増えるだろう。

店舗によっては自筆サイン認証の停止を受け、モバイルQR決済での決済受付を加速させることも考えられる。飲食店のホール店員は決済端末ではなく、QRコードが印刷されたシールやポップをテーブルへ運んでくれば、消費者は手軽にその場でテーブル決済が可能だ。

モバイル決済用のQRコードが印字されたレシートによる決済や、テーブルの注文端末によるモバイル決済の利用も活性化するだろう。

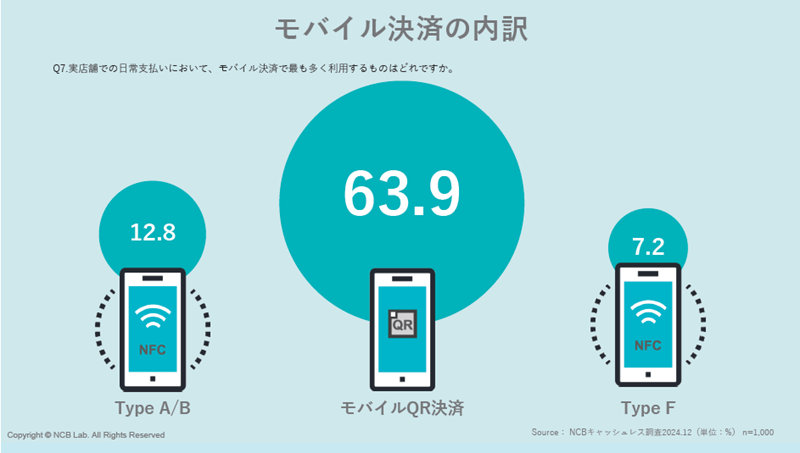

3. 強いQR決済、非接触ではType A/Bが形勢逆転

日本におけるモバイル決済は、大きく3種類に分類できる。モバイルQRコード決済、NFC非接触決済のグローバルスタンダード Type A/B、そして日本固有のNFC非接触決済Type F(FeliCa)である。

NCBの調査(図3)によると、この3種のうち、最も多く利用されているのはモバイルQRコード決済(63.9%)だった。次いでType A/B(12.8%)、Type F(7.2%)が続く。モバイルQRコード決済がNFC非接触決済を圧倒しているのは、インフラの差である。モバイルQRコード決済は、特別な端末が不要。その簡便さが63.9%という数字に現れている。

NFC非接触決済では、Type A/BがType Fを上回った。これは衝撃的な番狂わせといえるだろう。日本では2000年代初期から、Suicaをはじめとして、FeliCa型の電子マネーが長らく利用されてきた。Type A/B、つまり国際ブランドのタッチ決済が本格的に浸透してきたのはここ数年の出来事である。

VisaやMastercardはモバイルQRコード決済にキャッシュレス市場を侵食されることを恐れ、タッチ決済への投資を加速している。2024年には、多くの交通機関がType A/Bの決済に対応した。熊本の交通事業会社5社に至っては、Type F(全国交通系ICカード)の受付を終了し、Type A/B(国際ブランドのタッチ決済)に乗り換えた。

理由はオペレーションコストの安さ、そしてインバウンド(外国人顧客)対応のためだ。この傾向は、今後も続くと思われる。

4. モバイル決済への順応が決済事業者の生命線になる

消費者の決済インターフェースがカードからモバイルへ本格的に移行しているということは、決済の担い手である決済事業者のビジネスモデルも変化する必要があるということだ。

重要になるのは「カードビジネス」から「決済ビジネス」への転換である。

ちょっとしたことばの違いなのだが、意味する範囲には大きな差がある。決済ビジネスはカードビジネスを包含する。「カードビジネス」から「決済ビジネス」への転換とは、カードという概念を捨て、もっと広い決済という大海原への航海に出ようということだ。カードという概念を捨てれば、クレジット、デビット、プリペイドをひとつのデジタルウォレットに集約できるのだ。

象徴的なのはPayPayである。PayPayは消費者向けの後払いブランドを「PayPayクレジット」へ統一。自社加盟店(QR加盟店やオンライン加盟店)ではモバイルで完結する「PayPayクレジット」を、PayPayが使えないところではPayPayカードの利用を促進している。

PayPayカードは物理カードだが、Apple PayやGoogle Payへの登録によって、Type A/BやType Fのタッチ決済が利用可能だ。

つまり、PayPayは物理カードを必要としないデジタル完結型のPayPayクレジットを優先支払い手段(主)として育成し、バックアップとしてPayPayカードの発行・利用環境を整備(従)するという戦略である。

物理カードではできなかったコミュニケーションが、モバイル決済(デジタルウォレット)であれば可能になる。顧客体験を最適化し、さまざまな金融サービスをクロスセルすることもできる。

長らく消費者のキャッシュレス決済を支えてきた物理カードが、いよいよ御役御免となる日が来そうだ。「カードビジネス」「カード会社」という言葉は、近い将来なくなるかもしれない。

「決済・金融・流通サービスの強化書2025」より