2025年5月7日8:10

内閣府の消費者委員会が設置した「支払手段の多様化と消費者問題に関する専門調査会」が、今夏の中間とりまとめに向けて本格稼動している。QRコード決済や電子マネーなどキャッシュレス決済の多様化・複雑化が消費者に及ぼす影響について、現状把握や仕組みの分析を実施。消費者被害の未然防止を念頭に問題点を明確にすることで、将来的には規制や法制化に反映させる狙いもありそうだ。

記事のポイント! ①キャッシュレス増の一方で、悪質被害が増加 ②専門委員会が調査に乗り出す ③「割賦販売法」適用外の手段も ④BNPLなど簡易さを問題点として指摘 ⑤後払いで定期購入事業者との契約トラブル ⑥悪質事業者の消費者被害は救済が困難? ⑦決済事業者は守りを固める重要性

■キャッシュレス決済に関する相談や被害が増加

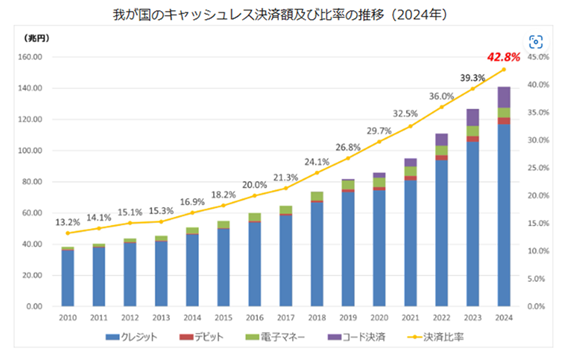

キャッシュレス決済の多様化が進み、消費者の選択肢が広がっている。2024 年の国内キャッシュレス比率は42.8%と政府目標を超えたが、一方で悪質事業者による被害も増えているのが現状だ。

現行法では規制できない決済方法も多く存在する。クレジットカード、BNPL後払い決済、キャリア決済といった利用後2か月以内の一括払いは「割賦販売法」の枠組みに含まれないため、事務局が提起した論点整理では被害実態を把握しておくことが重要としている。

論点整理によれば、決済と与信についての考え方も今後の課題として掲げる。例えば2カ月を超えないBNPL払いなどは、決済と与信双方の性質を合わせもつ手法であると指摘。消費者保護の観点から、決済サービスの中に与信が含まれるもの(与信を伴って決済するケース)について、横断的な民事ルールを設けることも検討の余地があるとする。

ECにおける販売促進のフックとなる「ポイント」も、電子マネーに類似した機能を持つと指摘。ポイント還元競争の過激化により、「〇〇経済圏」というように消費者行動に大きな影響を与えているとする。

こうした背景から、弁護士や学識経験者、消費者団体、キャッシュレス分野コンサルティング会社、IT企業などで構成された専門調査会がヒアリングや実態調査などに乗り出した。調査や審議を経て今夏には中間とりまとめを行う予定で、その結果が最終的に新たな規制や法律につながる可能性は否定できない。