2026年3月4日8:00

国内においてキャッシュレス決済が広がりを見せている。また決済には、金融、証券、通信キャリアなど業種を横断してプレイヤーが参入し、サービスの融合が進んでいる。「決済・金融・流通サービスの強化書2026」の総括として、国内のキャッシュレスビジネスを取り巻く状況について紹介する。

政府はキャッシュレス新指標へ

完全キャッシュレスに向けた動きも

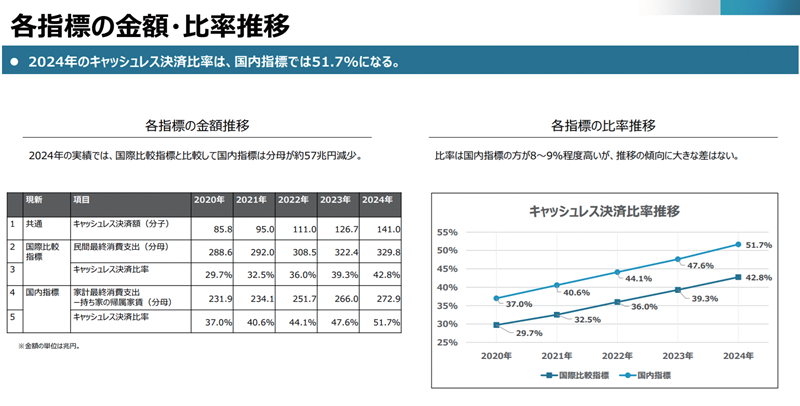

経済産業省の発表では、2024年のキャッシュレス決済比率は堅調に上昇し、42.8%(141.0兆円)となった。その分子の内訳は、クレジットカードが82.9%(116.9兆円)、デビットカードが3.1%(4.4兆円)、電子マネーが4.4%(6.2兆円)、コード決済が9.6%(13.5兆円)となった。

クレジット、デビット、コード決済は堅調に成長している。電子マネーは数字を見ると減少したが、JR東日本によると「Suica」は鉄道以外でも成長しているという。また、イオンの電子マネー「WAON」とコード決済の「AEON Pay」が統合する動きもあるなど、トータルでキャッシュレスを伸ばす取り組みも行われている。

経済産業省では2025年10月に、キャッシュレス推進検討会をスタートさせた。同検討会では、2024年のキャッシュレス決済比率を新指標で51.7%と発表した(図1)。従来の「持ち家(帰属家賃)」を含めた計算を見直し、中間目標の2030年に65%、将来的に80%の達成を目指すとしている。2030~2035年という中間目標の達成年次の設定については、BIS(国際決済銀行)のデータを参考にしたそうだ。

出典 キャッシュレス推進検討会とりまとめ(経済産業省)

ただ、海外の韓国、中国、オーストラリアなどは、キャッシュレス比率の算定基準が違うとはいえ、日本よりも高い数値となっている。

とはいえ、キャッシュレス比率の数値以上に、国内のキャッシュレス決済シーンは大きく前進していると言えるだろう。インバウンド需要がかつてない盛り上がりを見せており、中国人観光客が想定通りに来日しなかったにもかかわらず2025年の訪日外国人客数は、前年比15.8%増の約4,268万人を記録し、2年連続で過去最高を更新した。

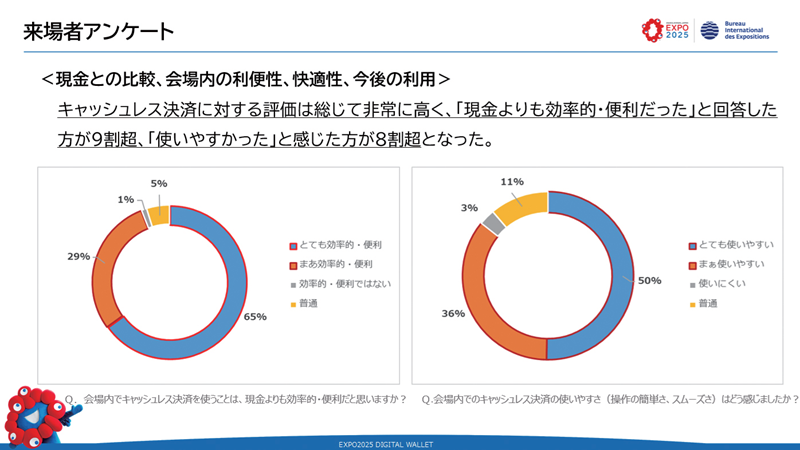

完全キャッシュレスに向けた動きもみられる。2025年4月から10月まで、大阪市此花区の夢洲(ゆめしま)で開催された大阪・関西万博では、国際博覧会として初めて会場内を全面的にキャッシュレスにした。公益社団法人2025年日本国際博覧会協会は、大阪・関西万博をキャッシュレス社会の実験場と位置づけ、クレジットカードやIC型・QR型電子マネーなど73ブランドの決済に対応した。万博の来場者数は2,900万人、1日当たりで約15万人が来場。来場者への約1万強のオンラインアンケートの結果では、現金よりも効率的、便利だったかの質問に対しては、「とても効率的・便利」「まあ効率的・便利」との回答が全体の94%、会場内のキャッシュレス決済の使いやすさの質問には、「とても使いやすい」「まあ使いやすい」が86%と大変高い評価を得た(図2)。公益社団法人2025年日本国際博覧会協会によると、今回の実証は、来場者に対してはキャッシュレス決済による快適な来場体験を提供し、営業店舗に対しては現金管理の負担軽減を通じて業務効率化と円滑な運営を実現するなど、万博史上初の全面的キャッシュレス決済の取り組みとして大きな成果を収めたと考えているそうだ。今後は2027年国際園芸博覧会に、万博での完全キャッシュレスを継承するという。

出典 2025 年日本国際博覧会(大阪・関西万博)での完全キャッシュレスの成果((公社)2025 年日本国際博覧会協会)

全国各地でも、キャッシュレス決済を実装する試みが広がっている。野球場では、楽天モバイルパークやエスコンフィールドHOKKAIDOなどに加え、横浜スタジアムでも2026年2月28日より原則キャッシュレスへ移行した。長崎スタジアムシティ(ピーススタジアム)も施設内の完全キャッシュレス化をスタートしている。店舗でもグローバルダイニングが、「モンスーンカフェ」や「権八」などの全店舗を完全キャッシュレス化。タイムズ24でも新設の時間貸駐車場「タイムズパーキング」をキャッシュレス決済専用にするなどの取り組みが行われている。

スーパーなどは手数料が課題に

タッチ決済は交通の相互利用も

各業界でも、キャッシュレス決済の利用拡大が進む。全国スーパーマーケット協会、日本スーパーマーケット協会、オール日本スーパーマーケット協会のスーパーマーケット業界三団体合同による2025年「スーパーマーケット年次統計調査」によると、現金以外の決済手段導入率は、全体では94.5%となった。また、導入済みの決済手段は、「クレジットカード」が91.1%で最も高く、次いで「電子マネー」77%、「QRコ ード決済」71%の順となっている。ここ数年、コード決済導入率の増加傾向が続く。さらに、自社独自のキャッシュレス決済手段の導入率をみると、「導入している」が31.9%となった。スーパーでは、手数料の抑制に向けて独自電子マネー(ハウスプリペイドカード)を導入するケースも多い。

ただ、利用金額の割合を見ると、現金が半数以上を占める。キャッシュレスの普及の一方で、現金回帰の動きもあるとされている。「2026年版 スーパーマーケット白書」では、「キャッシュレス決済の導入はメリットとデメリットのどちらが大きいか」という問いに対し、「どちらともいえない」が45.9%、「デメリットの方が大きい」が4.4%となった。前年よりもメリットを大きくとらえる事業者が減少した。「メリットのみ」「メリット大」を合わせると2024年は59.2%だったが、2025年は49.8%にとどまった。キャッシュレス決済比率増大により、手数料負担が課題の1つとしてのしかかる。また、物価高による商品価格上昇で負担感が増している。実際、中小の店舗ではキャッシュレス決済を終了し、数%の手数料を支払う代わりに、商品の価格などで勝負するケースも出てきている。今後はレジレスや省人化、店舗体験の向上、現金精算の簡略化など、手数料を上回るメリットを構築する必要があるだろう。

決済手数料は、街の店舗の経営にも難題を投げかける。読売新聞グループ本社と講談社が、減少する書店の課題の1つとして、決済手数料の負担を挙げたのは記憶に新しい。経済産業省では、書店活性化の課題を踏まえ、政府が取り組む施策を「書店活性化プラン」として取りまとめた。現在は各社から低手数料プランが出てきており、その広がりはまだ限定的だが、キャッシュレス導入に向けて前進している。

また、大阪・関西万博の例をみても、国内では提供する決済手段が非常に多く、今後は市場の淘汰がさらに進むかもしれない。コード決済に関しては、銀行系の決済サービスが相次いで終了している。

国際ブランドでは、かざすだけで支払いが可能な「タッチ決済(EMVコンタクトレス)」を提供しており、本格的な普及期に入ったと言えるだろう。大手加盟店の中にはPOSシステムの開発が出遅れタッチ決済に対応できていない企業もあるが、2026年にはそういった企業への導入も進むと思われる。

Visaによると、タッチ決済対応カードの発行枚数は着実に増加しており、2025年9月末時点で約1億6,000万枚に達した。また、対面決済にて月1回以上の利用があるVisaカードは6割以上に達したという。

交通事業者への普及も加速している。関東の鉄道事業者11社局(小田急電鉄、小田急箱根、京王電鉄、京浜急行電鉄、相模鉄道、西武鉄道、東急電鉄、東京地下鉄、東京都交通局、東武鉄道、横浜高速鉄道)は、タッチ決済による乗車サービスで、対象となる鉄道事業者間を相互に乗り継いで利用できるサービスを2026年3月25日から開始する(図3)。関西の大阪市高速電気軌道(Osaka Metro)、近畿日本鉄道、阪急電鉄、阪神電気鉄道といった主要私鉄でも事業者間をまたぐ相互直通利用に対応した。関西国際空港などは、2026年3月1日より大阪(伊丹)空港の空港リムジンバスによるタッチ決済乗車サービスを一斉導入している。

関東の鉄道事業者11 社局の路線を対象とした、クレジットカード等のタッチ決済による後払い乗車サービスの相互利用を開始

出典 関東の鉄道事業者11 社局、オムロン ソーシアルソリューションズ、三井住友カード、ジェーシービー、

QUADRAC のプレスリリース

今後は、タッチ決済の普及によって、FeliCa系の電子マネーである「QUICPay」や「iD」の利用がどう変化するかが注目される。日本発のポストペイを中心としたモバイル決済サービスとして、市場をけん引してきただけに、差別化戦略に期待したい。

カード会社はプラチナ戦略強化

利得性で日常利用促す

カード会社では、利用者の活性化に向けてゴールドカードやプラチナカード、インフィニットカードの発行を強化する動きも続いている。また、上級会員に対し、金属製のメタルカードの発行も増えてきた。

NTTドコモが提供するクレジットカード「dカード PLATINUM」の会員数が、サービス開始後約11カ月で100万会員を突破した。アメリカン・エキスプレスは、 「アメリカン・エキスプレス・ゴールド・プリファード・カード」を展開しているが、継続して伸びが好調だという。

クレディセゾンは、ブラックカード「SAISON DIAMOND AMERICAN EXPRESS CARD」会員に対し、特別な体験を提供するプログラムを強化している。

日本航空(JAL)、アプラスは、富裕層向けカードを展開するBlack Card Iとともに、「JAL Luxury Card」および「JAL Luxury Card Limited」(招待制)の発行受付を2025 年8 月から開始した。「JAL Luxury Card」の年会費は24万2,000円(税込)、「JAL Luxury Card Limited」の年会費は59万9,500円(税込)と高額だ。三井住友カードは、Visa最上位となる「Visa Infinite」ランクのクレジットカードである「三井住友カード Visa Infinite」を発行している。同カードでは、最高水準のリワードプログラム、充実したプレミアムサービスに加え、特別な体験価値を提供しているそうだ。メタルカードとして、ジェーシービー(JCB)は、JCB ザ・クラス会員が申し込める「金属製のペアカード」として、「JCB ザ・クラス メタルカード」を発行している。

また、大手クレジットカード会社では、利得性で勝負するケースも目立つ。三井住友カードのナンバーレスカードでは、対象のコンビニ・飲食店で、スマホのタッチ決済またはモバイルオーダーでVポイントが最大8%還元される取り組みを実施。三菱UFJニコスの三菱UFJカードでも対象店舗で利用金額の7%相当のグローバルポイントを還元している。また、三菱UFJ銀行口座設定とアプリエントリーにより、対象店舗などで最大20%のポイント還元(グローバルポイント)を行っている。JCBでも会員向けポイントサービス「Oki Dokiポイント」を刷新し、「J-POINT」を2026年1月から開始した。JCBオリジナルシリーズ会員限定サービスJ-POINTパートナーでは日常的に利用される飲食店など80店舗以上で最大10%還元を実現した。

加盟店の決済シーンでは、AndroidやiOSのスマートデバイスを決済の読み取り端末として利用する新しいテクノロジーが世界で徐々に広がっている。Visaが「Tap to Phone」、Mastercardが「Tap on Phone」、JCBが「Tap on Mobile」という名称で展開している。国内でも加盟店が徐々に広がっており、普段利用するスマートフォンを活用できるため、注目が高まっている。

ポテンシャル高いBtoB決済

BNPLは後分割機能で利便性向上

未開拓の領域として、国内市場でさらなる伸びが期待できるのがBtoB決済分野だ。従来、国内の法人決済は請求書払いが中心であり、国際ブランド決済を受け付けている企業は決して多くはなかった。大手カード会社では法人カードの獲得を強化しているが、最近では新興プレイヤーもフットワークの軽さや技術開発力を活かして導入企業数を伸ばしている。

三井住友フィナンシャルグループ(SMBCグループ)、三井住友銀行、三井住友カード(SMCC)は、2025年5月より、法人向けデジタル総合金融サービス「Trunk(トランク)」の提供を開始した。デジタル、モバイル、AIを活用することで、全国の中小企業のお金のやり取りを支援する方針だ。

クレジットカードに加え、「後払い(BNPL:Buy Now Pay Later)」決済も注目の分野だ。三井住友カードとGMOペイメントゲートウェイ(GMO-PG)、GMOペイメントサービス(GMO-PS)は、「アトカラ」を展開している。また、ネットプロテクションズは、「atone」で分割払いサービスを提供しているが、その新サービスとして、常時1.5%還元で、分割払いに対応した「atoneプラス」を投入している。BASEは、運営する購入者向けショッピングサービス「Pay ID(ペイ アイディー)」において、BNPLの分割払いに対応する「Pay ID 3回あと払い」を提供している。

Paidyは、Appleと連携して、分割手数料0%の最大36回払いが可能な「ペイディあと払いプランApple専用」を提供している。また、「ペイディ」において、「3・6・12回あと払い」の実店舗での本格展開を開始した。

オリエントコーポレーション(オリコ)は、総合オンラインストア「Amazon」において、新たな決済手段「オリコ分割払い」を提供している。「クレジットカード不要で最大60回までの分割払いが可能な同サービスは、2025年8月よりAmazonで利用可能となった。

デビットカードは、政府の発表をみても堅調に伸びている。昨今では、また、住信SBIネット銀行やGMOあおぞらネット銀行、楽天銀行、みんなの銀行などがBaaS(Banking as a Service)戦略を強化しており、デビットカードを展開する流通企業や鉄道会社が増えている。ポイント還元率の高い「V NEOBANK」など、ポイントが貯まることを売りとするサービスも増えてきた。

りそなグループのりそな銀行、埼玉りそな銀行、関西みらい銀行、みなと銀行は、デビットカードを起点としたSX(サステナビリティ・トランスフォーメーション)施策を展開すると発表した。りそなデビットカードのブランドであるVisaと排出量可視化の技術を持つecolytiqとの協業を通じて、利用者がグループ4銀行のデビットカードで購入した商品・サービスの生産・提供過程におけるCO2排出量を、りそなグループアプリ上で可視化するサービスを2026年度上期に開始する。

住信SBIネット銀行やみんなの銀行など、銀行が提供するA2A決済を採用する事業者も見受けられる。従来の支払いの場合、決済事業者やネットワーク仲介のサービスを経由するためトランザクションコストがかかり、事業者の負担増につながっている場合もある。A2A決済は銀行の口座と直結した決済の仕組みであるため、決済コストを安く抑えることが可能だ。

法人デビットの動きも注目だ。PayPay銀行は、法人・個人事業主に提供している「ビジネスアプリ」にカードレスATM機能を追加したり、ローンの契約不要でVisaデビットの支払方法を「翌月払い」にできるサービスを提供するなど、機能を強化している。また、ラクスルバンクは中小企業向け金融プラットフォーム「ラクスルバンク」を提供し、デビットカード機能を設けている。

電子マネーはコード決済融合も

コード決済は存在感発揮

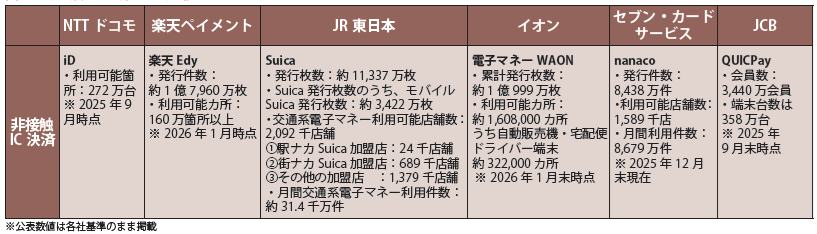

電子マネーやサーバ管理型のプリペイドカード(ハウス電子マネー)は比較的少額の日常使いで利用されることが多い。「WAON」や「nanaco」、楽天グループの電子マネー「楽天Edy」、クレジットカードなどの非接触決済である「iD」や「QUICPay」は、コンビニエンスストアやスーパーマーケットなどで利用されているが、少額決済はタッチ決済に加え、コード決済が伸びており、競争も激しい(図4)。ハウス電子マネーは、スーパーマーケットや専門店など、手数料を安価に抑えたい企業などでの採用が目立つ。また、企業が独自電子マネー対応の独自アプリを提供するケースも出てきており、ハウス電子マネーのモバイル化も進んできた。

交通系電子マネーの利用シーンも広がっている。JR東日本は、これまでSuicaを交通や決済のツールとして推進してきたが、2024年12月に「Suica Renaissance(スイカ・ルネサンス)」を発表した、これは、今後10年間でSuicaを「移動のデバイス」から「生活のデバイス」へと進化させる大規模な刷新プロジェクトだ。

JR東日本とパスモ、PASMO協議会は2025年11月にSuica・PASMO のコード決済サービス「teppay(テッペイ)」を2026 年秋より提供開始すると発表した。SuicaやPASMOのチャージ上限は2万円までだったが、teppayは30万円までチャージ可能だ。また、モバイル Suicaに加え、モバイル PASMO のアプリとの間でも残高を「送る・受け取る」ことを可能にする。

JR西日本は、JR東海と、2026年3月17日から、JR西日本のモバイルICOCAの仕組みを活用して、Androidスマートフォンで利用できるTOICAのモバイルICサービスを開始する予定であると発表した。JR西日本では、資金決済に関する法律に定める第二種資金移動業者に国内鉄道事業者として初めて登録され、新たな決済サービス「Wesmo!(ウェスモ)」を2025年5月より提供開始している。

QRコードやバーコードを利用したコード決済は、年々存在感を発揮している(図5)。

キャッシュレス決済額全体に占める割合も2021年は5.6%、2022年は7.1%、2023年は8.6%、2024年は9.6%と順調に増加している。コード決済は電子マネー同様にコンビニエンスストアやスーパーマーケットなどで利用されるケースも多く、クレジットカードに比べると利用単価は低いと言われてきたが、最近は比較的高単価の支払いでも利用が伸びている。

「PayPay」のユーザー数は7,200万人を超え、引き続き順調に今も登録ユーザーが伸びている。PayPayは、取扱高と決済回数をセットで公表しているが、決済回数は2018年に3,242回に1回だったのが、2024年は5回に1回がPayPayとなった。また、PayPay決済の取扱高は12兆円となり、キャッシュレス決済全体の8%を占めている。モバイルペイメントの広がりとともに、PayPayと他のコード決済で年間に約100 億回が利用されるようになった。

PayPayは、PayPayアプリが韓国から海外において利用可能になる「海外支払いモード」を、2025年9月からリリースしている。「Alipay+(アリペイプラス)」加盟店でPayPayの決済ができるほか、個人間送金や残高チャージなど主要機能を海外で利用でき、現地での支払いを日本円でも即座に確認できる。

PayPayは、2026年2月12日に記者説明会を開催し、Visa Inc.(以下、Visa)と決済事業を中心とした戦略的なパートナーシップ契約を締結したと発表した。PayPayのグローバル展開の第一弾となる米国事業の共同推進および日本国内事業の連携強化を図る。

イオンでは、電子マネー「WAON」を統合した新「AEON Pay」をリリースしている。コード払いの「AEON Pay」と「WAON」の残高移行が可能になり、より便利・お得に買い物ができるとあって顧客には好評だ。イオンのトータルアプリ「iAEON」は、2025年12月15日時点で累計2,000万ダウンロードを突破した。また、海外インバウンド利用者の決済、生体認証の活用などの取り組みも進めている。

ファミリーマートは、スマホアプリ「ファミペイ」とクレジットカード「ファミマカード」とのシナジーを強化。ファミマカードをリニューアルし、ファミリーマート店舗での最大5%割引、JCB加盟店で1%還元を開始した。ファミマカードをファミペイと連携させ、ファミリーマートで「ファミマカード」を利用して決済すると5%還元が受けられる。

アントインターナショナルが運営するグローバル・クロスボーダー電子決済およびマーケティングソリューション「Alipay+」は、「Alipay」を含む、主に東南アジアの各国の決済サービスにも一括で対応可能だ。最近では、都市部に限らず、決済事業者との連携を通じて地方でも加盟店ネットワークを広げている。アジアを中心にコード決済が普及しており、インバウンド利用者向けに決済環境を整える加盟店も増えている。

一般社団法人キャッシュレス推進協議会は、日本の「JPQR」と東南アジアの QR コード決済の統一規格に関する相互運用の取り組みについて、カンボジアの「KHQR」、インドネシアの「QRIS(クリス)」と、各国の決済用統一QRコード規格に対応した。両国からのインバウンド旅行者は、各国で利用するアプリを使って、日本で支払いをするためにJPQRコードをスキャンできるようになった。

ステーブルコイン決済が世界で注目

生体認証決済へのチャレンジも

2026年はステーブルコインによる支払いにも注目だ。米国では、支払い用のステーブルコインの発行・運用を規制する「GENIUS法案」が2025年6月18日に可決された。これにより、ステーブルコインは「公式な決済通貨」として認められ、従来の支払い、金融システムとの融合が進み、決済エコシステムの大きな変化が起きる可能性を示唆している。米ドルを通じてステーブルコインを世界中の人に届けるという期待が大きい。

日本空港ビルデングとネットスターズは、インバウンド旅行客の利便性向上を目的に、米ドル建てステーブルコイン「USDC」を活用した決済サービスの実証を羽田空港第3ターミナル内の一部店舗において実施した。

また、JCB、デジタルガレージ、りそなホールディングスは、マイナウォレットとともに、2026年2月24日~3月2日の期間にて、USDCと「JPYC(日本円建てステーブルコイン)」を活用した、実店舗におけるステーブルコイン決済の実証実験を実施した。三井住友カードとマイナウォレットは、マイナンバーカードを活用したステーブルコイン決済の社会実装に向け、連続的な実証実験プログラムを共同で行っている。

デジタル給与の取り組みも始まっている。PayPayやリクルート、auペイメント、楽天ペイメントと楽天Edyといった企業は、賃金のデジタル払いを手掛けている。

交通分野では、前述のタッチ決済に加え、NFCタグを活用した乗車サービスの運用や実証実験、顔認証による乗車の実験が行われている。

生体認証決済は、大規模な商用化まで至っていないが、大阪・関西万博では、三井住友カードの「stera terminal」を利用して顔認証決済が運用された。万博会場の運用ではアプリプラットフォーム上に顔認証アプリを載せており、ダウンロードして利用してもらった。東武鉄道と日立製作所は、生体認証サービス「SAKULaLa(サクララ)」において、「指静脈」と「顔」の複数の生体認証を同一プラットフォーム上で提供している。現状は端末コストが高い、登録の手間がかかるなど、普及には課題も多い。イオンでも手のひらの静脈による生体認証について、2026年春の実証実験開始を目標に取り組みを進めている。

エージェンティックコマースが話題に

決済会社はアプリ外課金の訴求強化

EC決済では、エージェンティックコマースの動向に注目だ。現在、50%の消費者が過去 1年で、生成 AIのサポートを受けて、購買を決定しているという。従来の購買では、購入者と販売者が直接連携をして行われるが、エージェンティックコマースでは購入者が AI エージェント、例えばChatGPT、Geminiなどと対話したり、チャットの中で自分の意思を伝えて、購入商品を決めて、自身の決済手段をエージェントに渡して、AIエージェントが購入者の代わりに注文をする流れだ。現在、大手プラットフォーマーや決済代行事業者はエージェンティックコマースの取り組みを強化しており、将来的に購買の流れが変化する可能性は高そうだ。

また、アプリ外課金の動きも見逃せない。2024年6月12日にスマホソフトウェア競争促進法(スマホ新法)が国会で成立。2025年12月18日に全面施行された。同法は経済成長のエンジンとなるべきデジタル分野での公正な競争環境を確保することにより、多様な主体によるイノベーションが活性化し、消費者がそれによって生まれる多様なサービスの恩恵を享受できるようにすることを目的としている。新法では、他社の課金システムを利用しないことを条件とするなどの、指定事業者以外の課金システムの利用制限を禁止。また、アプリ内で、アプリ外のWebサイトで販売するアイテム等の価格や、Webサイトに誘導するリンクを表示することを制限してはならないとしている。これに違反した場合は、罰金が科せられる。これにより、これまで30%とされていた、AppleやGoogleの手数料よりも低い、5~10%でサービスを提供することが可能となった。今後は、いかに外部サイトに誘導し、決済してもらうかに加え、セキュリティの担保も重要なカギとなりそうだ。

大手共通ポイントが展開を強化

航空会社は生活の中でマイル付与

ポイントサービス分野も注目だ。国内では「Vポイント」「dポイント」「Pontaポイント」「PayPayポイント」「楽天ポイント」といった数千万~億単位の会員基盤を持つ共通ポイントサービスが展開されている(図6)。

また、日本航空(JAL)やANAもカード事業を強化し、マイルを活用して独自経済圏を構築する動きを見せている。鉄道事業者も各沿線の顧客を中心に独自の経済圏を築いている。

共通ポイントの歴史を振り返ると、2000頃までは、家電量販店や航空会社など個社でポイントを展開していた。2003年にカルチュア・コンビニエンス・クラブ(CCC)が共通ポイントTポイント(現Vポイント)を開始。2010年3月には、三菱商事グループのロイヤリティマーケティング(LM)がゲオ、ローソンといった企業と提携し、共通ポイント事業を開始した。2014年 7月には、リクルートとLMが提携サービスを開始するなどECの動きも活発化した。2014年10月には大手共通ポイントとして、楽天が共通ポイントサービス「Rポイント」(現楽天ポイント)を開始した。2015年4月には、JAL(日本航空)のマイレージとPontaの相互交換サービスがスタートした。また、2015年10月から4番目の大手共通ポイントとしてNTTドコモが「dポイント」を開始している。イオンでも、WAON POINTとWAONポイントを統合すると発表しており、第6の共通ポイントとして勢力を拡大する可能性がある。

メガバンクは経済圏の拡大に注力

決済、金融、証券、通信など連携へ

近年は、決済、金融、証券、通信などと連携した経済圏の拡大が注目されている。NTT ドコモ、住信SBIネット銀行、三井住友信託銀行は、2025年12月19日に記者説明会を開催し、資本再編および各社間における協業施策の開始について発表した。住信SBIネット銀行は商号を、2026年8月3日からドコモSMTBネット銀行に変更する。今後は、銀行口座の利用でお得にドコモの共通ポイントサービス「dポイント」が貯まるようにしていく。住信SBIネット銀行の口座での給与受取や口座振替などの対象銀行サービスの利用や、ドコモ回線とのセットの利用で、dポイントが貯まるプログラムをより強化するといった取り組みが予定されている。

メガバンクの取り組みとして、三菱UFJフィナンシャル・グループ(MUFG)は、新たな金融ブランドである「エムット」を立ち上げた。エムットは、お金を「つかう」機能、ポイントなどが「たまる」機能、資産運用などのお金を「ふやす」機能、相続などのお金を「つなぐ」機能をサポートし、スマートフォン1つで日々の決済もポイントも管理可能だ。

三井住友銀行の「Olive(オリーブ)」は、サービス開始から約2年半で600万口座(アカウント)を突破。銀行口座、カード決済、ファイナンス、オンライン証券、オンライン保険などの機能を、アプリ上で組み合わせた総合金融サービスだ。定額自動入金サービス、アカウントランク切替機能、家族カードの発行、支払いモード追加サービスなど、サービスや機能のレベルアップを重ねている。2026年2月からは、対象のコンビニ・飲食店にて、Oliveフレキシブルペイ クレジットモードの利用で、利用金額200円(税込)につき、最大8%のポイント還元をスタートするなど、取り組みをさらに強化している。

ふくおかフィナンシャルグループ(FFG)は、会員制サービス「バリープログラム」とクレジットカード「バリーカード」を組み合わせたサービスを展開。福岡銀行、熊本銀行、十八親和銀行の利用者に向けて提供。銀行アプリ・カード・会員プログラムが三位一体となった同サービスを通じて、地域経済に好循環を生み出す「vary経済圏」を構築していきたいとした。

昨今では、流通企業などが、自社のデジ昨今では、流通企業などが、自社のデジタル戦略としてBaaS を本格展開しており、金融サービスを自社ブランドで提供する動きが出ている。阪急阪神ホールディングスと阪急阪神カードは、池田泉州銀行と提携し、関係当局の許認可等を前提として、ネット銀行サービス「(仮称)Hankyu Hanshin cross BANK(阪急阪神ネットバンク)」を2027 年以降に開始する予定だ。鉄道事業者としてネット銀行サービスを提供するのは、西日本で初となる。