2026年3月24日8:00

国内でも特定の企業やグループが提供するポイントサービスなどを軸に、店舗やECでの支払い、通信、金融(銀行・証券・カード)などの生活サービスを連携させ、ユーザーを自社グループ内で循環させる経済圏が注目されている。本稿では、金融・Fintechジャーナリストの斎藤健二氏に「金融・決済・ポイント経済圏」の動向について解説してもらった。

金融・Fintechジャーナリスト 斎藤健二

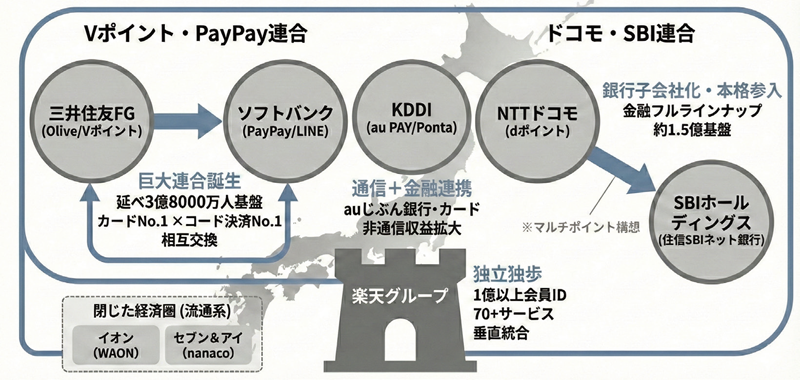

日本のキャッシュレス決済比率が42%を超え、ポイント経済圏をめぐる競争が新たな局面を迎えている。2025年、三井住友カードとPayPayが手を結び、VポイントとPayPayポイントを相互交換できる「延べ3億8,000万人」の巨大連合が誕生した。NTTドコモは住信SBIネット銀行を子会社化し、銀行業への本格参入を果たした。

かつて経済圏の構築は、本業である通信や小売の会員をつなぎとめるための「コスト」だった。ところが日銀のマイナス金利政策が終わり、預金を集めれば利ざやで稼げる時代が戻ってきた。「預金の金利がついてきたのはビジネス的にはラッキー」。三井住友カード 執行役員 マーケティング本部長の伊藤亮佑氏はこう語る。経済圏は今、囲い込みの手段から収益の源泉へと姿を変えつつある。

経済圏戦争、大連合時代へ

2025年5月、東京都内で開かれた記者会見。三井住友フィナンシャルグループ 取締役 執行役社長 グループCEO 中島達氏、ソフトバンク 代表取締役 社長執行役員 兼 CEO 宮川潤一氏、三井住友カード 代表取締役 社長執行役員 CEO 大西幸彦氏、PayPay 代表取締役 社長執行役員CEO 中山一郎氏が並んで登壇し、VポイントとPayPayポイントの相互交換を柱とする大型提携を発表した。

「VポイントとPayPayポイントは利用者数や発行額などで我が国最大規模のポイント連合になる」。大西氏はこう宣言した。Vポイントの利用者は約9,000万人、PayPayポイントは延べ2億9,000万人。単純合算で3億8,000万人という数字は、日本の総人口の3倍に相当する。

三井住友カードが発行するクレジットカードは国内トップクラスの会員数を誇り、世界中のVisa加盟店で使える。一方のPayPayは、コード決済で国内シェアの約3分の2を握る。「タイプが違う2つのメジャーポイントが同盟関係を結ぶことで、どこでも貯まりどこでも使える世界を実現できる」と大西氏は語った。

宮川氏も「コード決済でナンバーワンになったPayPayとクレジットカードナンバーワンの三井住友カード、この連合でお客さんにとって利便性の高いサービスを提供していく」と応じた。ソフトバンクグループは子会社約300社を抱える。この経済圏と三井住友フィナンシャルグループの総合金融サービス「Olive」の顧客基盤を融合させる構想だ。

同じ時期、NTTドコモとSBIホールディングスも連合を組んだ。SBIホールディングス 代表取締役会長兼社長 北尾 吉孝氏は「私どもも5,442万の口座がある。ドコモさんにも9,141万。両方合わせれば相当大きな顧客基盤が作れる」と説明した。北尾氏が掲げるのは「マルチポイント経済圏」という構想だ。「ポイントを貯める、あるいは貯めたポイントで商品を買う。お客さんに寄り添う形でマルチポイント経済圏を作っていきたい」。SBIグループは三井住友カードのOliveとも提携しており、複数の経済圏をまたぐ「ハブ」としての存在感を高めている。

フィンテック企業インフキュリオンの主席アナリスト森岡剛氏は、こうした動きを「キャッシュレス後半戦」と表現する。「カード対コード決済がお互いの縄張りに突っ込んでいく。結果として市場として大きく発展していく段階だ」。タッチ決済の普及でクレジットカードが少額決済に進出し、コード決済は加盟店の拡大で中・高額帯にも浸透する。かつての「単価による棲み分け」は崩壊し、入り乱れた混戦状態に突入している。

こうした中、経済圏を構成するプレイヤーは大きく3つの系統に分かれる。

第一に、ネットプラットフォーム発の楽天グループだ。楽天IDの会員数は国内1億以上で、ECや金融など70以上のサービスを単一IDと「楽天ポイント」で結びつける。楽天ペイメントの担当者は「楽天グループの70以上のサービスのビッグデータを掛け合わせているのが最大の特徴」と語る。「カスタマーDNA」と呼ぶ顧客データを活用しつつ、オンラインを軸にした経済圏を築いてきた。

第二が、通信キャリア発の経済圏だ。ドコモは住信SBIネット銀行の買収で金融のフルラインナップを整え、KDDIはauじぶん銀行やau PAYカードを擁して非通信収益を伸ばす。ソフトバンク陣営はPayPayとLINEを統合し、コード決済で圧倒的なシェアを握った。

第三に、流通発の経済圏がある。イオンはWAONとイオンカードで約3,000万人超の会員基盤を持ち、セブン&アイは7iDとnanacoで3,300万人超を囲い込む。ただし、流通系は自社店舗での利用が中心で、ポイントを外部に開放しない「閉じた経済圏」ゆえに他業種連携では劣勢に立たされやすい。

単独での囲い込みには限界がある。だからこそ、異なる強みを持つプレイヤー同士が手を結ぶ大連合の時代が到来した。そして、この大連合を技術面で可能にしているのが、金融機能を外部に開放する「組み込み型金融」の進化だ。

エンベデッドファイナンスが変えるゲームのルール

「フィンテックが普通になって、もう驚くようなことではなくなっていく。日常に溶け込んでいく」。インフキュリオンの森岡剛氏はこう語る。2015年に「フィンテック」という言葉が使われ始めてから10年。同社 代表取締役社長 CEO 丸山 弘毅氏は「フィンテックが新しいもので注目を集める時代は終わった。当たり前の活動になっていく」と振り返る。

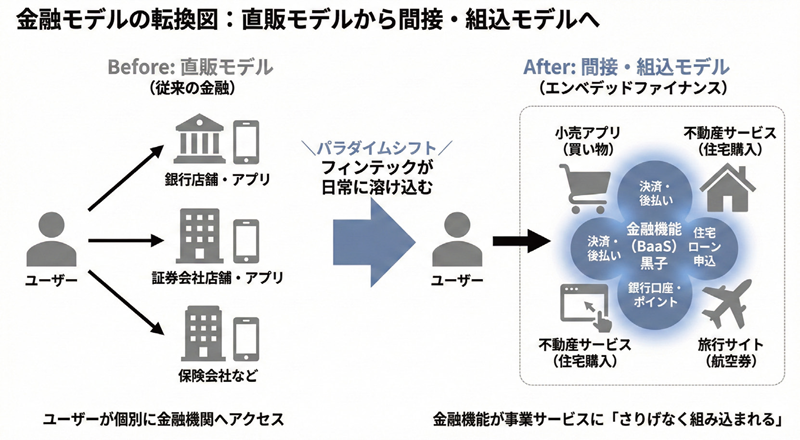

この変化を象徴するのが「エンベデッドファイナンス(組み込み型金融)」だ。従来の金融サービスは、銀行や証券会社の店舗やアプリに顧客が自ら足を運ぶ「直販モデル」だった。

それが今、「間接モデル」へと転換しつつある。一般の事業者に金融機能が組み込まれ、ユーザーの日常生活、日常業務の中で金融フィンテックを使うことができるという世界だ。買い物をするアプリの中に決済や後払いの機能があり、住宅を購入すれば住宅ローンの申し込みまでワンストップで完結する。金融サービスが「さりげなく組み込まれている」からこそ、意識せずに使える世界が広がっている。

この流れを支えるインフラとして存在感を高めているのが、住信SBIネット銀行の「NEOBANK(ネオバンク)」プラットフォームだ。同行 代表取締役社長 円山 法昭氏は「我々の優れた銀行機能を多くの企業に提供し、あらゆる企業、あらゆる産業を銀行に変えるというビジネスモデルを世界で初めて実現した」と胸を張る。

NEOBANKを採用した企業は、自社ブランドの銀行口座を顧客に提供できる。家電量販店のヤマダデンキは「ヤマダNEOBANK」を展開し、銀行取引でヤマダポイントが貯まる仕組みを構築した。日本航空は「JAL NEOBANK」でマイルと連携し、航空券購入を促す。不動産のオープンハウスグループは「おうちバンク」を通じて、住宅購入後の住宅ローン管理や公共料金の支払いまで一括でサポートする。

円山氏によれば「現在の新規の顧客獲得の7割はこのバース(BaaS=Banking as a Service)経由になっている」。銀行が表に出ず、提携企業のブランドで金融サービスを届ける。この「黒子」としての戦略が、住信SBIネット銀行の成長を牽引してきた。

2025年5月、NTTドコモはこの住信SBIネット銀行の発行済株式の約66%を取得し、子会社化すると発表した。通信最大手による大規模な銀行買収だ。

NTT ドコモ 代表取締役社長 前田 義晃氏は「金融分野を今後の事業成長の柱に位置づけている。銀行業への本格参入によりドコモの金融サービスがフルラインナップで揃う」と語った。すでにドコモはdカード、dポイント、d払いといった決済・ポイント基盤を持ち、証券や保険にも参入していた。銀行が加わることで「スマートフォン1つで貯金、決済、投資、保険、融資、ポイントに至るまでまとめて便利にご利用いただけるようになる」。

通信・IT企業の銀行参入は、BtoC(消費者向け)だけにとどまらない。印刷ECのラクスルは2025年11月、「ラクスルバンク」の開始を発表した。当初は住信SBIネット銀行のBaaS基盤を検討していたものの、最終的にはAPIベースで柔軟なサービス提供に強みを持つGMOあおぞらネット銀行と組んだ。

ラクスルバンク代表取締役CEO 杉山賢氏は「3年間で10万口座の法人口座開設を目標にしている。預金残高で1兆円」と意気込む。その論理はシンプルだ。

「B2Cで起こることはB2Bでも起こる。楽天さんは日本で最大のECだが、同時に日本で1番伸びているカード会社でもあり、1番伸びているネット銀行でもある。同じように非常に強い売り場を持っている我々が金融に参入する」。

このように、組み込み型金融の実装パターンは多様化している。銀行機能を丸ごと組み込む「バンキングBaaS型」、自社アプリに決済を内蔵する「ウォレット型」、後払いや分割払いを提供する「クレジット型」、少額保険をワンストップで加入させる「保険型」、ポイントで投資できる「投資型」。いずれも共通するのは、本業のサービスに金融機能を「溶け込ませる」発想だ。

三井住友カードの大西氏は「Oliveを軸とした非金融分野のサービス展開が戦略的な狙いだ」と語る。金融から非金融へ、非金融から金融へ。双方向の浸透が進むことで、経済圏の境界線は曖昧になりつつある。

こうして通信・IT企業が銀行機能を手に入れた矢先、思わぬ追い風が吹いた。日銀の金利政策転換だ。

金利復活がもたらす「想定外の収益源」

経済圏ビジネスの収益構造が、思わぬ形で変わり始めている。

三井住友カードが総合金融サービス「Olive」の構想を練り始めたのは2020年頃。当時は日銀のマイナス金利政策の真っ只中だった。三井住友カードの伊藤氏は「どちらかというと預金がなくても儲かるサービスを作ろうということでOliveを作った」と振り返る。

預金を集めても利ざやが稼げない時代。だからこそ、決済手数料やポイント経済圏の拡大、クロスセルによる手数料収入を軸に据えた設計だった。銀行・カード・証券を一体化し、利用状況に応じてポイント還元率を高める仕組みは、預金金利に頼らない収益モデルの典型だった。

ところが2024年3月、日銀はマイナス金利政策の解除に踏み切る。その後も段階的に政策金利を引き上げ、2025年には0.5%、さらに0.75%へと利上げが進んだ。預金を集めれば、それを貸し出しや運用に回して利ざやを稼げる環境が戻ってきた。

「預金の金利がついてきたのはビジネス的にはラッキーだった。Oliveの黒字が前倒しされた」(伊藤氏)。

マイナス金利時代に設計されたサービスが、金利復活によって「想定外の収益源」を手に入れた形だ。

住信SBIネット銀行も金利環境の変化を追い風にしている。住宅ローンを主力商品とする同行にとって、金利上昇は貸出金利の改善を意味する。円山氏は「当社は非常に高い利益成長を遂げながら高いROEを実現している。さらなる利益成長、また銀行業界ではありえないレベルのROEが実現できると確信している」と自信を見せる。

同行のビジネスモデルはこうだ。「SBIグループ、特にSBI証券との強力なシナジーによって顧客基盤を増やし、預金を増やし、それを住宅ローンという形で運用する」。NEOBANKを通じて提携企業から顧客を獲得し、集めた預金を住宅ローンで運用する。金利上昇局面では、この循環がより大きな利益を生む構造になっている。

金利復活を受けて、銀行間の預金獲得競争も熱を帯びている。メガバンク各行は現金やポイントを進呈するキャンペーンを相次いで展開し、ネット銀行も高金利の普通預金で対抗する。

ただし、三井住友カードの伊藤氏は預金獲得の方針についてこう語る。「金利をたくさん付けてというのは全く否定しないが、どちらかというと使いやすくすることで預金を増やしていきたい」。

なぜか。「定期預金のようなものは良い金利があったらどんどん移っていってしまう。どちらかというと粘着性のある決済性の預金を増やしていきたい」。高金利で集めた預金は、より高い金利を提示する他行にすぐ流出する。一方、給与振込口座や公共料金の引き落とし口座として定着すれば、預金は安定的に滞留する。

「量」の預金から「質」の預金へ。金利競争だけでなく、いかにメイン口座として選ばれるかが勝負を分ける。経済圏の強みを持つプレイヤーにとって、決済や日常サービスとの連携は「粘着性のある預金」を集める武器になる。

金利という新たな収益源を得たことで、経済圏を支えてきたポイント還元の位置づけも変わり始めている。

ポイント還元競争の転換点

かつてキャッシュレス決済の普及期には、各社が競うように高額還元キャンペーンを打ち出した。PayPayが2018年末に実施した「100億円あげちゃうキャンペーン」は、20%還元という破格の条件で社会現象となった。dポイントも初期には大規模な還元施策でユーザーを囲い込んだ。

しかし、こうした「自社負担型」のポイント原資モデルは、本質的に赤字覚悟の顧客獲得戦略だ。親会社の潤沢なキャッシュがなければ成り立たない。ソフトバンク・ヤフーという資金力のある親を持つPayPayだからこそ可能だった施策ともいえる。

その後PayPayは収益化フェーズに移行した。2022年10月にはEBITDAベースで月間黒字を達成し、2025年度には連結営業利益で300億円を超える黒字化を達成した。主な収入源は加盟店からの決済手数料で、料率は約1.98%。年間決済取扱高が12兆円規模に達した今、手数料収入だけで相当な規模になる。さらにネット証券・投資サービスや銀行サービスへの展開を進め、周辺金融事業による収益の多角化も図っている。

ポイントプログラムの原資モデルは、加盟店負担型、自社負担型、ハイブリッド型の3パターンに分類できる。加盟店負担型はVポイントやPontaなどで、加盟店が売上の一定割合を手数料として支払う。自社負担型はPayPayや携帯キャリアの大規模キャンペーンが典型だ。ハイブリッド型は、購買データを活用した加盟店向けプロモーションの費用を店舗側が負担する仕組みで、PayPay経済圏でも広がっている。

市場が成熟するにつれ、異常な高還元は一時的なプロモーションに過ぎなかったことが明らかになりつつある。0.5%から1%程度の通常還元に落ち着き、「どの店でもポイントが付く」状態が当たり前になれば、ポイントによる差別化は難しくなる。

ポイント原資を誰がどう負担し、どう回収するのか。持続可能な経済圏運営のためには、決済手数料、金融事業の利ざや、データを活用した広告収入など、複合的な収益構造を築く必要がある。高還元競争の終焉は、経済圏ビジネスが次のステージに進んだことを示している。

では、ポイント単体での差別化が難しくなった先に、各社は何を競争軸に据えるのか。

2026年以降の展望―

経済圏はどこに向かうのか

「金融サービスや決済の進化、これからが本番だ」。三井住友カードの大西氏はこう語る。前段で森岡氏が「キャッシュレス後半戦」と表現したように、市場は普及期から成熟期へと移行した。大西氏は「キャッシュレスが上がってくると、カードを使う量が増えてくるから、お支払いになる絶対額の手数料が増えてくる」と指摘する。一方で「企業努力として効率化をしてコスト競争力を高めないといけない。単純に決済だけでビジネスをするんじゃなくて、関連するいろんなビジネスに広げていくことが必要だ」とも語る。

経済圏の再編は今後も続く見通しだ。すでにLINE PayはPayPayへの統合が進み、2025年4月にはサービス統合が完了した。楽天グループは独立路線を維持するが、未だに携帯事業の赤字という重荷を抱える。ユーザー規模で劣勢な陣営同士が生き残りをかけて連携を深める動きは、今後も続くだろう。

インフキュリオンの森岡氏は「成熟市場での競争優位を求めて、パートナー連携が活発化している」と分析する。「フィンテック側は革新的プロダクトを投入する身軽な体制。歴史ある金融事業者側はすでにマス層の既存顧客を抱えており、クロスセル営業力がある。顧客からの信頼感・ブランド力もある」。双方の強みを持ち寄る提携が、競争の新たな形になりつつある。

経済圏の真の価値は、決済や金融の手数料だけではない。蓄積されたデータをいかに収益化するかが、長期的な勝敗を分ける。楽天やヤフーは購買・検索・閲覧履歴から広告収入を生み出し、加盟店向けマーケティング支援で稼ぐモデルを確立している。一方で、銀行など伝統的な金融機関はデータ利活用に慎重な姿勢を崩していない。この差がビジネスモデルの差となり、データを積極活用できるプレイヤーが優位に立つ可能性がある。

ポイント経済圏は、会員をつなぎとめるための「コスト」から、金利収益やデータ活用による「収益源」へと姿を変えた。大連合の形成、銀行業への参入、AI活用の加速。2026年以降、「誰と組むか」「何で稼ぐか」が競争の焦点となるだろう。利用者にとっては、どの経済圏に身を置くかで受けられるサービスの質が変わる時代が到来しつつある。