2026年4月2日8:00

アメリカの法人クレジットカードの動向について、海外の決済事情に詳しい和田文明氏に解説してもらった。

和田文明

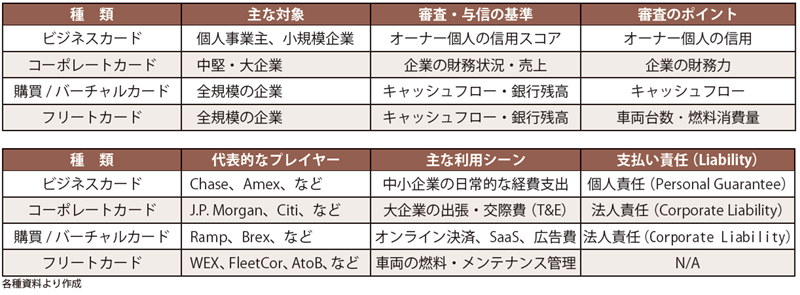

アメリカの法人クレジットカード(Commercial Credit Card)は、世界の法人クレジットカード取扱高の50〜60%を占める最大の市場で、近年さらに拡大している。アメリカにおける法人クレジットカードマーケットは、企業の規模、財務構造、用途そして「誰が最終的な支払い責任を負うか」というLiability(支払い責任)の考え方によって、下記の表に示したように大きく分けて「ビジネスクレジットカード」(Business Credit Card)、「コーポレートクレジットカード」(Corporate Credit Card)、「購買/バーチャルクレジットカード」(Purchasing Credit Card、Virtual Credit Card)、「フリートクレジットカード」(Fleet Credit Card)の四つのカテゴリに分類される。「フリートクレジットカード」(Fleet Credit Card)は、車両関連の「購買/バーチャルクレジットカード」ともいえるので、「購買/バーチャルクレジットカード」(Purchasing Credit Card、Virtual Credit Card)に含められることも多い。

●ビジネスクレジットカード (Business Credit Cards)

主に医師や弁護士などの個人事業主や、従業員が数人から数十人の小規模事業者(SMB)向けのクレジットカードである。

・内容 消費者向けのクレジットカードに近く、リボ払いが可能である ・特徴 ビジネスクレジットカードの審査においては、オーナー個人の信用スコア(FICOスコア)が重視され、オーナーの個人保証(Personal Guarantee)が求められる ・会社や事業が破綻した場合でも、オーナー個人に支払い義務が残る ・メリット 審査が比較的通りやすく、ガソリン代やカー用品などの経費に対して高い特典ポイントの還元(3〜5%)が行われるケースがある

2000年代に入るとアメリカでは、個人事業主や、従業員が数人から数十人の小規模企業(SMB)向けのクレジットカードベースのビジネスカードのほかに、オフラインデビットカードのビジネスカード(Business Debit Card)も発行されるようになった。写真は、2010年代に発行されていたオフラインデビットカードのPayPalビジネスMastercardである。

アメリカにおけるデビットカードベースのビジネスカード(Business Debit Card)は、従来の与信(クレジット)に依存しない柔軟な資金管理ツールとして、特にスタートアップや中小企業、修理や修繕などの現場作業の多い業種で急速に普及している。従来の借金はできない(負債を負わない)が信用も築けないデビットカードと、借金はできるものの審査が厳しいクレジットカードの隙間を埋めるビジネスカードとして“クレジット・ビルダー型デビットカード”という新しいFinTechビジネスカード(Business Debit Card)が誕生している。このデビットカードベースのビジネスカードは、デビットカードの借金をしない(負債を負わない)という旨味と、クレジットヒストリーという信用を築くというメリットを融合させたものである。

●コーポレートクレジットカード (Corporate Credit Cards)

コーポレートクレジットカード(Corporate Credit Card)は、年商数百万ドル以上、従業員数も多い中堅・大企業向けのクレジットカードである。 ・内容 原則として一括払い(Charge Card)であり、社長や管理職などの個人の信用ではなく 「企業の財務力」に基づいて発行される ・責任の所在 通常は法人責任(Corporate Liability)となるものの、次の3つのオプションから選択できる場合もある Corporate Liability:会社が直接銀行に支払う Individual Liability:管理職などの従業員が一旦支払い、後で会社から精算を受ける(清算漏れのリスクは従業員が負う) Joint/Combined Liability:会社と個人が連帯して責任を負う ・利点 個人ごとの利用限度額の設定や利用可能カテゴリ(例、航空券のみ利用可、平日のみ利用可など)の制約などをシステム上で細かく制限することができる

●購買クレジットカード (Purchasing Credit Card)

アメリカの企業や事業者の各種経費の支払いは従来小切手に依存するケースが多かったが、「小切手を発行する事務コスト」を削減するために、企業の購買部門(Accounts Payable)が利用する決済専用のクレジットカードで、対象も中小企業から大企業と広範囲である。 ・内容 文房具などの消耗品から、AWS(Amazon Web Services)などのクラウド費用、広告費の決済まで幅広い経費の支払いに用いられる ・バーチャル化の加速 現在は物理的なカードを発行しないバーチャルカードが主流となっている ・単発利用(Single_use) 特定の事業者への1回だけ、指定の金額を払うためのクレジットカード番号を発行することができる ・継続利用 特定のサブスクリプション専用のクレジットカード番号を発行することができる ・利点 小切手洗浄詐欺のリスクをゼロにすることができ、ERP(Enterprise Resource Planning、会計ソフト)との自動照合が可能なため、バックオフィスの生産性を大きく向上させることができる

写真は、2000年代初頭に発行されたメガバンクのCitiとアメリカ最大の事業法人である郵政サービス(USPS、United States Postal Service)が提携して発行したCiti Bank USPS購買カード(Purchasing Credit Card)である。このカードのフェースには、“Authorized Use Only”と注記がなされていて、カードで決済される用途が制限されている。

●フリートクレジットカード (Fleet Credit Card)

フリートクレジットカード(Fleet Credit Card)は車両関連の経費支払いや経費管理に特化したパーチェシングクレジットカード(Purchasing Credit Card)で、アメリカの法人クレジットカード(Commercial Credit Card)市場において、物流・運送・サービス業に不可欠なフリートクレジットカード(Fleet Credit Card)は、車の歴史とともに、他の法人カードとは全く異なる独自の進化を遂げた非常に重要なカテゴリである。

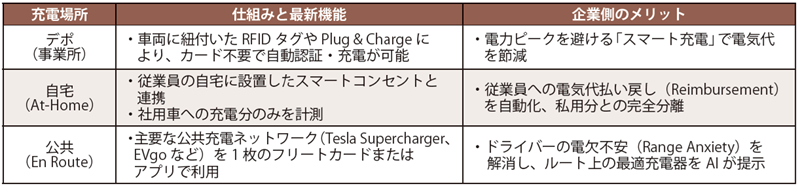

フリートクレジットカード(Fleet Credit Card)は、単なる「ガソリン代金の決済手段」にとどまらず、下の図に示したように、車両一台ごとのコストを1セント単位で管理するための高度なデータ・プラットフォームとしての側面を持っている。

フリートクレジットカード(Fleet Credit Card)は、企業の車両(商用車、トラック、営業車など)の維持・管理に特化したペイメントカードで、WEXやFleetCor(Fuelman)といった専門プロバイダーが市場の大部分を占めている。フリートクレジットカード(Fleet Credit Card)の専門プロバイダーWEXなどは一般的な法人カードでは得られない「どの車両が、どの種類の燃料を、何ガロン、いくらの単価で入れたか」という詳細な“Level III”のデータを取得することができる。

従来のフリートクレジットカード(Fleet Credit Card)は、ガソリンスタンドだけをカバーしていたが、最新版のフリートクレジットカード(Fleet Credit Card)は前掲の表に示したように、3つの充電ハブである「デポ」(事業所)や「自宅」、「公共」の3箇所すべてを1つの管理画面に統合することができるようになっている。

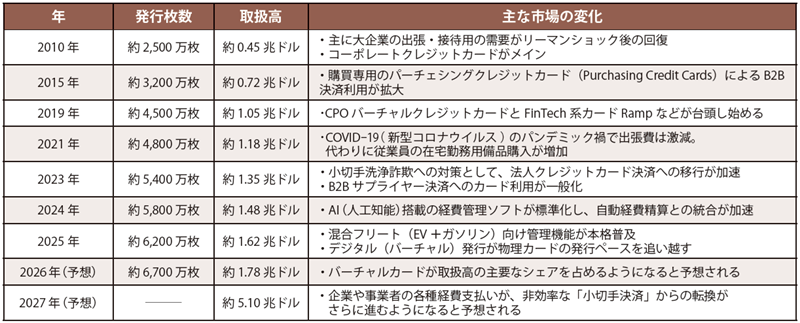

アメリカにおける法人クレジットカード(Commercial Credit Card)の発行枚数と取扱高

アメリカの法人クレジットカード(Commercial Credit Card)の2010年以降の発行枚数と取扱高の推移は下の表の通り。法人クレジットカードには、大企業向けのコーポレートクレジットカードだけでなく、個人事業主や中小企業向けのビジネスクレジットカード、購買専用のパーチェシングクレジットカード(Purchasing Credit Card)、車両管理用のフリートクレジットカードなどが含まれ、伝統的な物理的なカードのみならず、E-コマースやM-コマース用の決済ソリューションであるバーチャルカードも含まれる。近年の傾向として、伝統的な物理カードよりもバーチャルカードの伸びが著しく、2025年現在は決済総額(取扱高)の4割以上に達する勢いである。

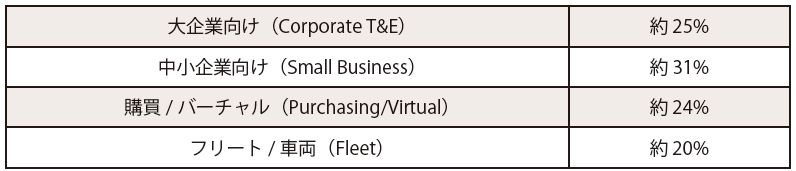

2024年~2025年度の法人クレジットカード(Commercial Credit Card)のセグメント別のシェアは表のように推定されている。

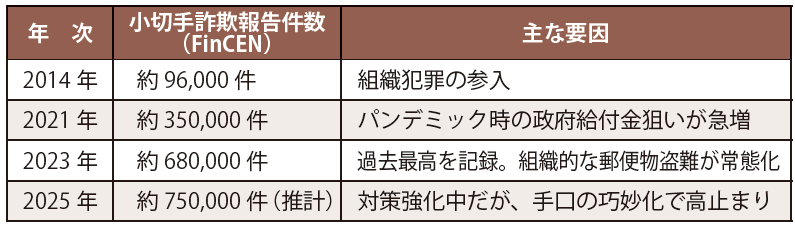

近年の法人クレジットカード(Commercial Credit Card)の急成長の背景には、小切手からの移行が挙げられる。アメリカの企業間(B2B)決済では、紙の小切手の郵送による詐欺(Check Washing)が激増しており、リスク回避のためにカード番号を1回ごとに生成するバーチャルカードへの切り替えが急速に進んだことが、近年の取扱高(Purchase Volume)を押し上げる要因となっているといわれている。

金融機関の不正報告を管理するFinCEN(Financial Crimes Enforcement Network、金融犯罪捜査網)のデータによると、下に示した表のようにアメリカにおける小切手詐欺の報告件数は驚異的なペースで増加している。

アメリカにおける法人クレジットカード(Commercial Credit Card)は安定したインフラとして今後も存続するものの、成長のエンジンはバーチャルカード(Virtual Card)に移行していると思われる。特に2024年から2026年にかけては、AI(人工知能)による不正検知や自動照合機能が標準装備されることで、バーチャルカード(Virtual Card)の採用が企業にとって“選択肢”ではなく、“標準”になりつつあるといえよう。