2019年12月16日8:00

2019年10月の消費税増税と同時にスタートした5%ポイント還元などにより、キャッシュレス決済の注目度が一層高まりを見せている。各分野からの参入プレーヤーが相次ぎ、決済サービスが乱立。ポイント付与合戦もいまだおさまる気配がない。このような中、決済を本業とする金融機関にはどのような立ち位置、戦略が求められているのか――? オールバンクのスマホ決済サービス「Bank Pay」にも対応している金融機関向けポータルアプリ「My Pallete」を提供するNTTデータは、2019年12月12日に記者セミナーを開催。金融機関の視点からキャッシュレスの潮流を読み解き、とるべき戦略について提言した。

キャッシュレスの動きはいよいよ本格化

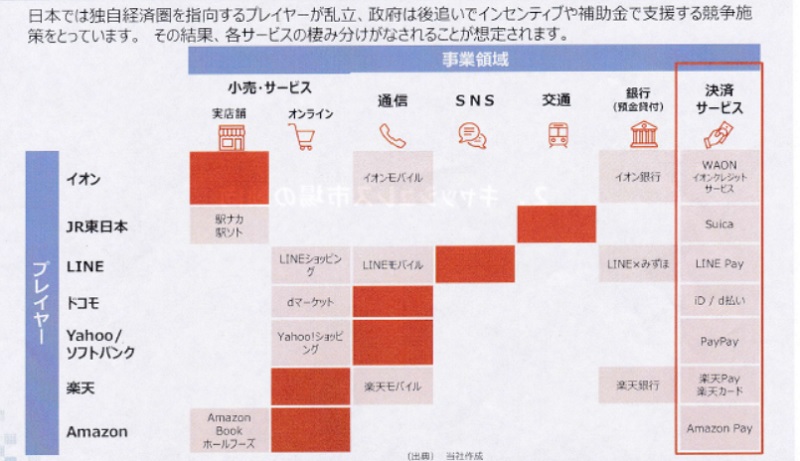

異業種からの参入が相次ぎ決済サービスは多様化の一途

国際的に見てキャッシュレス化の遅れが指摘されている日本では、2018年4月に経済産業省が、2025年までにキャッシュレス決済比率を40%まで引き上げる「キャッシュレス・ビジョン」を発表。現在のキャッシュレス決済比率は民間最終消費支出約300兆円のうちの20%強だが、政府は2019年10月の消費税増税を機に最大5%ポイント還元の施策をスタートさせるなど、キャッシュレス化対策に本腰を入れている。目標が達成できればキャッシュレス市場は現在の60兆円から120兆円に拡大する計算で、この市場を狙って各方面からの参入が相次ぎ、決済サービスは乱立の様相を呈している。

参入事業者はイオン(WAON、イオンクレジットサービス)、JR東日本(Suica)、LINE(LINE Pay)、ドコモ(iD、d払い)、ソフトバンク(PayPay)、楽天(楽天Pay、楽天Pay)、Amazon(Amazon Pay)など多種多様。各社がポイント付与キャンペーンなどを仕掛け合い、ユーザーの争奪戦を繰り広げている。しかしこれによって早々にサービスが淘汰されたり統合されていくかというと、必ずしもそうではないと、NTTデータ 金融事業推進部 デジタル戦略推進部 部長 北田豊浩氏は指摘する。

「それぞれのプレーヤーは本業を核としたエコシステムを確立するための一機能として決済サービスを位置付けており、利用者も場面場面で決済サービスを使い分けています。少なくとも短期的には、決済サービスの統合が進むことはなく、多くのサービスが共存していくことになるのではないかと思います」(北田氏)

スマートフォンアプリは必要不可欠な接客ツール

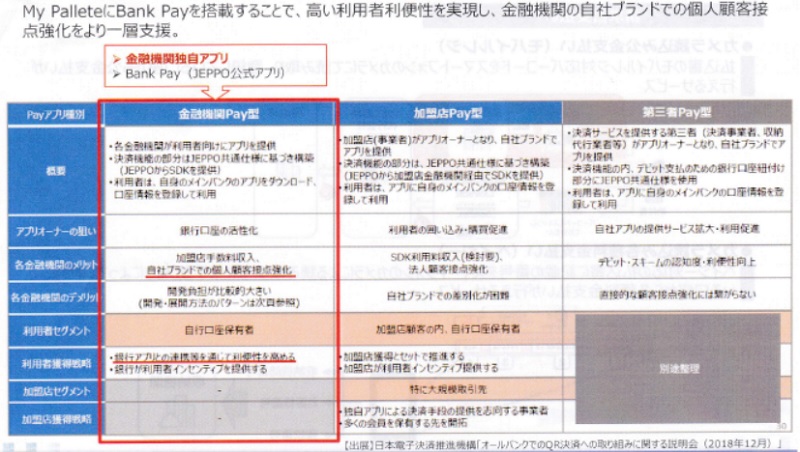

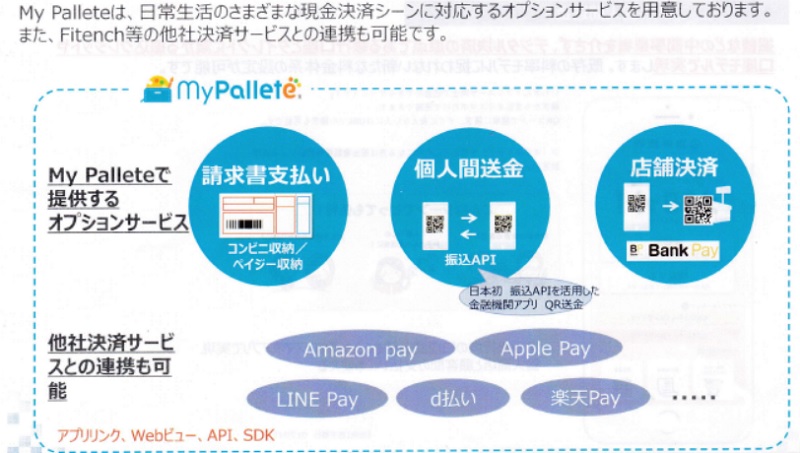

NTTデータの「My Pallete」はスマホ決済「Bank Pay」にも対応

本業を強化するために決済サービスに参入するプレーヤーが相次ぐ中で、決済を本業とする金融機関が死守すべきものは何なのか――。NTTデータ 第四金融事業本部 e-ビジネス事業部 e-ビジネス営業統括部 e-ビジネス商品企画営業担当課長 山本洋輔氏は、顧客接点の充実のためのリモートチャネルの重要性を説く。店舗窓口が縮小の一途をたどる中、コストを抑制しながら収益を向上させる接客ツールとして、「スマートフォンアプリの活用は必要不可欠です」(山本氏)とした。

NTTデータでは、金融機関向けポータルアプリ「My Pallete」を、それぞれの金融機関ごとにチューニングしてOEM提供している。日本電子決済推進機構(JEPPO)が立ち上げたオールバンクのスマホ決済サービス「Bank Pay」がスタートした10月31日からは、これにいちはやく対応し、金融機関のキャッシュレス決済を支援している。

消費税増税に伴う5%ポイント還元施策によって、QRコード決済アプリの利用者はそれ以前の11.6%から35.7%へと大幅に拡大したという調査結果がある(インフキュリオン・グループ「2019年版決済動向調査」)。しかし、それでもまだ3割程度にすぎない。利用しない理由の1位は「スマホが壊れたときに使えなくなるのが不安だから」、2位は「利用登録が面倒」、3位は「個人情報を登録するのが不安」という。

オールバンクで提供する「Bank Pay」は利便性と信頼性に優れ、2位、3位のデメリットを解消できるという点で優位性がある。すでに開設されている銀行口座を利用するため、あらためて登録する必要のある項目はごく少なくて済み、利用開始のハードルが低い。スマホ決済を一気に普及させる牽引力となる可能性を秘めており、「金融機関ブランドで提供される仕組みの重みは大きい」と山本氏は強調した。

山本氏は「Bank Pay」対応の「My Pallete」の特徴として、①決済専用アプリのダウンロードが不要、②決済シーンの一連操作をひとつのアプリで行える、③金融機関に登録済みの電話番号認証のみで利用開始が可能なことなどを挙げた。

金融のプロならではのメリットを提供することによって顧客基盤をより一層盤石に

金融機関のアドバンテージは何よりも、決済機能そのものの品質の高さと顧客層の厚さにある。その強みを生かすために金融機関が検討すべき点は、「コスト削減を狙うのか、あるいは、収益向上を目指すのか」「収益を目指すのであれば、その源をどこに求めるのか」「これまで培ってきた顧客基盤をどう生かすか」の3つ。

決済を本業とする金融機関においても、決済は手段であって最終目的ではなく、「顧客基盤をもう一度しっかりつなぎとめて新たな収益に結び付けることが重要。お金のプロが、お金の流れを正しく押さえ、お客様の資産形成に役立つ的確なアドバイスを行うこと――これが今、金融機関に求められていることだと思います」と山本氏は述べた。

自社ブランドでサービス提供を行うほかに、金融機関には新規プレーヤーの後ろ盾となって金融サービスを提供するビジネスモデル構築の道も。さらにはコンサルタントとしての立ち位置もあり得る。

決済は生活になくてはならない機能。NTTデータは、金融機関、JEPPOと連携をとりながら、キャッシュレス化の推進に貢献していきたいとしている。