2020年4月1日8:00

世の中は、「スーパーアプリ大戦争」の様相を呈してきた。QRコードを中心としたスマートフォン決済事業者の競争は決済という枠組みを飛び出し、顧客の生活や金融サービスをすべて囲いこむサービスに進化しようとしている。それもそのはず、決済のみの一本足打法でマネタイズを狙うのはもはや不可能に等しい環境になっているからだ。

NCB Lab. 増渕 翔平

01:「決済」だけでは破綻する

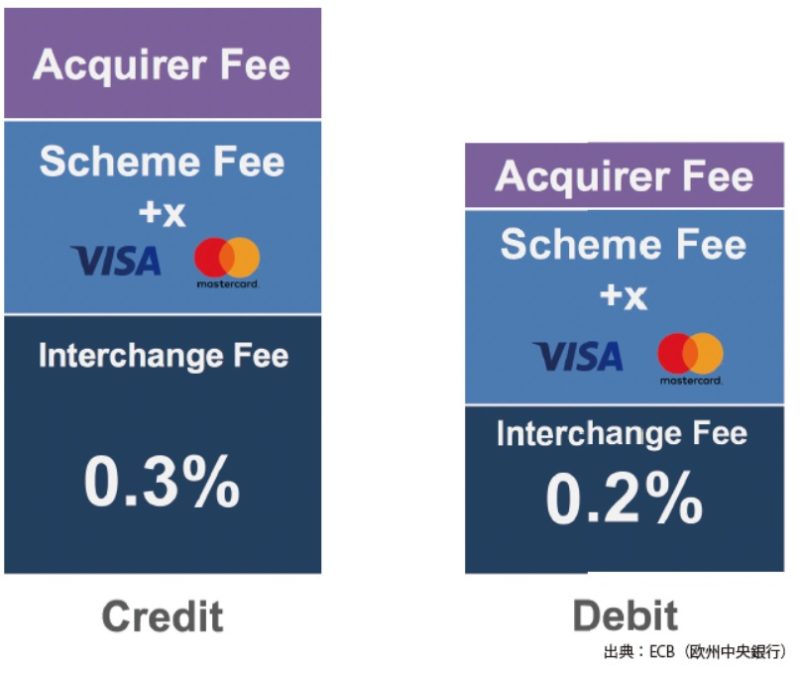

いま、世界では加盟店手数料の引き下げ圧力が強くなっている。ECB(欧州中央銀行)の定義を引用すると、一般的な国際ブランドカードの取引で加盟店から徴収される手数料はAcquirer Fee(加盟店開拓業者の取り分)、Scheme Fee(国際ブランドの取り分)、Interchange Fee(カード発行会社の取り分)の3つに分解される。

欧州委員会と議会は2015年12月からVisa/MastercardのInterchange Feeについてクレジットカードを最大0.3%、デビットカードを最大0.2%と規制し、決済手数料にメスを入れた。当初は欧州圏内で発行されたカードが対象だったが、2019年4月29日、欧州圏外で発行されたカードも対象に変更。さらに規制は厳しくなっている。

欧州の例は極端であるが、米国やオーストラリアなどの諸外国も、決済手数料に関しては中央銀行レベルで睨みをきかせている状況だ。日本でも経済産業省が「キャッシュレス・消費者還元事業」の流れで中小事業者から徴収する手数料率を3.25%以下とするなど、徐々に存在感を表している。近い将来、決済手数料のみで儲けるビジネスは成り立たなくなるといっても過言ではない。

この流れを受け、日本のスマホ決済事業者は「決済+α」の世界観をどのように作っていくかを考えている。決済はもはや儲けの源泉ではないが、生活の軸として消費者に毎日サービスを使ってもらう接点としては強い。加えて、決済データはあらゆるビジネスを提供していくためのエンジンになる。これらの理由から、(少し奇妙なほどに)複数の事業者が数十億、数百億という大金をはたいて決済を獲ろうとしている。

02:合従連衡が進む日本のスマホ決済

「LINE, Yahoo!の経営統合で誕生する巨大決済経済圏」

2020年10月、日本のAlipayを目指すYahoo!(PayPay)陣営と、日本のWeChatを目指すLINE陣営が経営統合する。これが実現すれば、日本で名実ともに突き抜けた金融決済プレーヤーが生まれることになる。LINE Payから始まった日本のモバイルQR決済戦争が、思わぬ大転換期を迎えた。

LINEはLINE Payを軸に経済圏を拡大。資産運用、ローン、保険など別の金融サービス利用を促して新しい収益源を確立する「総合金融サービス」モデルを描いていた。しかし、LINEの立場は苦しい。2019年1~9月期の連結決算発表では2019年Q3においてマーケティング費用を大幅に削減(Q2:97億円→Q3:8億円)、投資効率を重視したと説明しているが、LINE PayのMAU(月次稼働ユーザー数)はQ2:490万人からQ3:286万人と、約50%減少した。2020年1月29日に発表した2019年12月期の連結決算では国の還元施策もあり10~12月のMAUが370万人まで回復したが、顧客のリテンション率向上には頭を悩ませているはずだ。

その背景にはさまざま理由があると推測するが、LINE Payは他の決済事業者に比べ、プリペイド口座へ資金を入金する必然性が低い(決済に使えるバリューが定期的に流入してこない)点がネックになっているとみる。

LINE Payがエンジンとして動かなければ、他の金融サービスの稼働率は上がらない。しかし、強力なパートナーがいれば話が違う。PayPayだ。

Yahoo!陣営はいま、PayPayに未来を託している。2020年1月17日、PayPayはユーザー数が2,300万人を突破したことを発表。加盟店数(申込みを含む)は185万箇所、単月の決済回数は1億回と、QRコード決済サービスのユーザー利用意向で「独走」していると胸を張る。

サービス開始から1年強、PayPayはあっという間に日本のスマホ決済市場で最先鋒へ躍りでた。彼らはキャリアフリーかつカードレスで広範な利用者を獲得できるPayPayを軸に決済経済圏を拡大し、金融を含むあらゆるサービスの接点として育成しようとしている。

PayPayを名実ともに日本ナンバーワンの「スーパーアプリ」へ押し上げ、実店舗、オンラインの両面でコマース(購買体験)の接点を掴み、融資や保険、投資などのサービスについてもPayPayの関係性を意識したうえで統合しようとしているのだ。それを裏付ける事実としてZホールディングスは、PayPayと名のつく商標を多数出願している。

PayPayインベストメンツ、PayPayインシュアランス、PayPay銀行、PayPayカード、PayPay証券などなど。これらすべてがサービス名、ないし会社名として立ち上がるかどうかは不明だが、少なくとも、今後、すべての金融サービスをPayPayの名の下に統合する狙いをもっていることはわかる。

実際に、直近では2020年春から金融サービスへ本格参入する旨を明らかにした。PayPayによる直接提供だけでなく、オープン化によるマルチパートナー戦略として進める方針だという。

Yahoo!とLINEをあわせた巨大な顧客基盤に対してPayPayとLINE Payが保有するアセットが統合された金融サービスが提供されれば、一気に日本のデファクトスタンダードになる可能性がある。

Zホールディングスを主語にしてみると、自社グループに足りないピースを買収や提携、経営統合で補完する流れだ。決済革命を起こすための基盤固めは、これにてほぼ揃ったといえる。他に新たな動きがある可能性もあるが、この経営統合が日本の金融・決済やECの行方を大きく占うことになるのは間違いない。

実際に巨大陣営統合の流れを受けて、新たな合従連衡が起きた。

「メルペイはなぜ、Origamiを買収したのか」

LINEとYahoo!の経営統合により、その他のスマホ決済事業者間でも生き残りをかけた合従連衡が進むことは予想されていた。しかし、メルカリとOrigamiの「ワンチーム」は意外な組み合わせだったと言えるだろう。メルカリ子会社のメルペイはなぜ、Origamiを招き入れる選択をしたのだろうか。

考察① Origami加盟店の取込み効果

メルペイは立ち上げから、個人向けのスマホ決済で開放戦略を取っている。初期から使える場所を一定数確保するために、iDと連携。メルカリのアプリからApple Payに対応したMastercardブランドのバーチャルカードを即時に発行する機能を実装し、メルペイの残高をiDの加盟店ですぐに使える環境を整備した。現在、メルペイが利用できる拠点数は約170万と言われているが、このうち100万店(正確には端末台数)がiDによるものである。 iD以外には、メルペイのQR/バーコード決済機能もある。ただ、このコード決済も自社での加盟店開拓だけでなく、さまざまなコード決済のアライアンスに参加することで、間接的に加盟店を増加してきた背景がある。

提携モデルで開拓した加盟店での決済では、メルカリに落ちる決済手数料は限定的で利益になることはほぼ期待できない。メルペイは純粋な自社のコード決済加盟店、つまりオンアス決済(※)の取引件数を増やすために、19万と言われるOrigamiの加盟店を取り込む狙いがあったと考えられる。

ただしPayPayの決済手数料率0%に代表されるように、加盟店から得る手数料そのものが業界的に低減傾向になってきている。そのため、自社加盟店比率の向上による利益効果は極めて限定的と言わざるを得ない。

考察② Origamiユーザーの取込み効果

利用者視点でみるとどうか。メルペイの利用者数は約500万人と言われているが、Origamiは非公表。「Origamiは使っているけど、メルペイは使っていない」という属性の人はかなり限られるのではないか。実際に電通とNCBが2019年11月中旬に500人の消費者を対象として実施したインターネット調査では、Origamiの利用率はメルペイよりも低かった(下図)。

メルペイはメルカリのアプリから利用できるため、ダウンロード数はメルカリがOrigami の約6 倍と大きくリード

直近1 ヵ月でOrigami Pay を利用したと答えた人は、500 人中6 人にとどまった

直近1 ヵ月で最も利用したスマホ決済になるとメルペイはPayPay や楽天Pay に大きく水をあけられている 出典:電通/NCB

利用者数だけでなく、決済アプリの機能的に見てもメルペイがOrigamiを取り込む効果は薄い。なぜなら、Origamiにあってメルペイにない機能はほぼないからだ。メルペイは資金移動業者として決済サービスを提供しており、普通預金口座から入金した資金、またはメルカリの売上金を使って支払う前払型か、本人確認をすればすぐにショッピングができる後払型(スマート払い)がある。一方、Origamiは決済代行モデルで事前に入金するプリペイド口座はなく、Origamiのアカウントに国際ブランドカードか普通預金口座を登録して支払う仕様になっている。

メルペイは自社の後払いサービスの利用を活性化する狙いでクレジットカードをメルペイへ接続する口をあえて閉じていると考えられるため、メルペイが取り込む意義のあるOrigamiならではの機能も限定的であるといえる。

考察③ メルカリとOrigamiの融合による「メルペイ信金中金連合」

では、何を理由にメルカリはOrigamiを買収したのか。狙いは日本全国の信用金庫、中央金庫とのパイプ強化だろう。信金は顧客であるスモールビジネスの売上アップ提案と決済ソリューションの提供が可能になるし、メルカリは後払いを強化する際に信金を資金の調達先にすることができる。

現在、メルカリのプラットフォームでは個人による出品が多いが、スモールビジネスとの連携で出品数の増加が期待できる。メルカリのプラットフォーム上で地方のユニークな産品が出品され、多くのユーザーの目にとまれば、新しい販売チャネルになる。楽天やアマゾンで販売するにはややハードルが高いが、メルカリなら販売しやすい。

後払いとしては、メルペイはスマート払いの分割払いの提供を示唆している。現在は翌月一括型であるが、分割払いに対応すれば、メルペイユーザーは数カ月に渡って支払金額を分割することができる。後払いの拡販にあたっては、融資資金の調達は必須になる。

そのうえで、信金、中金は心強い存在だ。信金中金は、信用金庫の中央金融機関として全国256の信用金庫を束ねている。メルカリは決済を使う人、使える場所を開拓するための開放戦略をとっていたが、信金との繋がりにより、メルペイ信金中金連合として独自の路線を歩んでいくだろう。

メルペイを主語として買収の狙いを紐解いてみたが、市場の評価は厳しかったことは付け加えておきたい。メルペイのOrigami買収発表を受け、1月24日の東京株式市場でメルカリの株価は急落。一時、前日比6%安の1,884円になった。競争環境が厳しくなるなかで、Origamiを取り込んだメルペイの次の一手が注目される。

「auもスーパーアプリ大戦争へノミネート」

2020年1月28日には、KDDIがau PAYアプリ×金融で、スーパーアプリを目指すことを発表。長らく大切に育ててきたau WALLETの看板を下ろし、2月4日からau PAYを主体としたブランディングで進んでいくことになった。

この構想の前触れとして、KDDIは2019年12月16日にPontaとスマホ決済で提携することを発表している。両者の会員基盤は累計で1億人となり、共通ポイントの競争も新しいステージに突入した。急速なキャッシュレス化により、「プラスチックのポイントカードを提示して現金で支払う」という支払習慣が劇的に変わっている。

スマホ決済が登場したことで、共通ポイントの獲得と利用のルートは「共通ポイントカードの提示」と「スマホ決済での支払い」の2種類になった。興味深いのは、実質的に共通ポイントの「つかう」加盟店が増えた点だ。

au PAYとPontaの具体的な連携方法についてはまだ明らかにされていないが、au PAYの支払いに応じてPontaポイントがたまり、au PAYにPontaポイントを使ったチャージが可能になるのであれば、au PAYの加盟店であるセブン-イレブンやファミリーマートでも、実質的にPontaポイントを「つかう」ことができるようになる。

コンビニ各社で陣取り合戦を繰り広げていた共通ポイント市場は実質的にボーダレス化し、ファミリーマートに代表されるように、少なくとも、コンビニ3社で実質的に利用できる共通ポイントは急増した。スマホ決済はポイント市場のあり方さえも変えようとしている。

03:日本のスマホ決済競争の行方

日本のスマホ決済競争は、最終的に共通ポイントを含めた通信キャリアの競争になるとみる。各社が通信サービスと共に、決済+αのスーパーアプリを提供して経済圏に住んでいる顧客へいかに多様なサービスを提供して囲い込んでいけるかが、今後の大きな注目点になるだろう。

※本記事は2020年1月30日時点の情報を元に作成されました。

カード決済&リテールサービスの強化書2020より