2020年4月7日8:00

決済サービスコンサルティング株式会社 代表取締役 宮居雅宣

■キャッシュレス・ポイント還元事業の効果と課題

経済産業省は2019年10月の消費税率引上げに伴う需要平準化対策として、キャッシュレス対応による生産性向上や消費者の利便性向上の観点も含め、中小・小規模事業者によるキャッシュレス手段を使ったポイント還元を支援する「キャッシュレス・ポイント還元事業」を実施。主要な決済サービスから地域の決済サービスまで大小さまざまなキャッシュレス決済手段が参加して開始後、2020年2月1日には登録加盟店が約99万店、12月中旬までの対象決済金額は約2.9兆円、還元額はわずか2.5カ月で1,190億円と、予算不足に陥りそうな勢いとなっている。

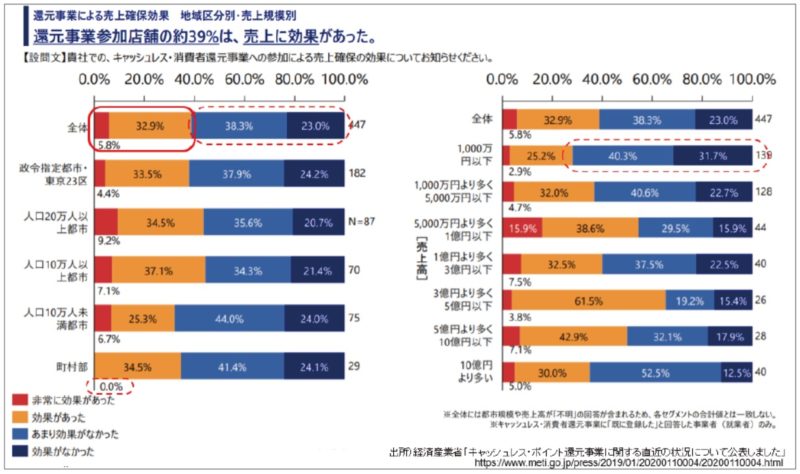

1月10日にはキャッシュレス推進協議会が事業開始前と事業期間中に消費者と店舗にアンケートを行った結果を公表。どの地域でも約4割の消費者が同事業をきっかけにキャッシュレスを始めたもしくは支払手段を増やした、利用頻度を増やしたと回答。筆者の周囲でも、少額でもキャッシュレス決済を利用する消費者が増えており、キャッシュレス利用者のすそ野が広がってきたことを実感する機会は多い。また店舗向けのアンケート結果でも、同事業参加店舗の約7割が同事業をきっかけにキャッシュレスの取り扱いを開始した、または支払手段を増やしたと回答。39%が売上に効果があったと言っている。確かに筆者の周囲でも、従前は現金のみであったカジュアル衣料の店や百円均一店までもがキャッシュレス決済の取り扱いを開始。それも加盟店手数料ゼロを謳うQRコード決済のみならず、電子マネーやクレジットカードも同時に取り扱いを開始している。実際に、キャッシュレスを導入するならQRコードのみならず電子マネーやクレジットカードも導入するという店は多い。

よくマスコミでは「手数料が高い」「端末代が高い」からキャッシュレスが進まないとの記事が出るが、過去にはOrigami Payが2014年12月から月間売上高100万円以下の店を加盟店手数料ゼロにしても、PayPal Hereが無償で加盟店端末を配布しても、キャッシュレス導入店舗は増えなかった。筆者がある大手金融機関で掘下げた調査を行った結果、アンケートの回答欄に「コスト高」というもっともらしい回答の選択肢があれば、あまり考えていない回答者もそこに丸をつけるとの心理が確認できている。経済産業省が実施した「キャッシュレス・ビジョン2018」のアンケートでも、導入費用の高さよりも「導入メリットを感じない」「現場スタッフの対応が困難」「希望する声が少ない」といった回答の方が上位であった。それがキャッシュレス・ポイント還元事業によって、端末不要や加盟店手数料不要のQRコード決済のみならずクレジットカードや電子マネーの加盟店も増えたのである。同事業は見事にキャッシュレスの裾野を広げたといえよう。

しかし数字はさまざまな角度から見ることができる。産経新聞は1月13日「ポイント還元事業 売り上げ効果『なし』が6割超」との記事を載せた。確かに「効果があった」数字を39%とするのであれば、「効果がなかった」数字は61%といえる。言われてみれば、中小・小規模事業者の支援だった筈が、売上高1,000万円以下の店舗では72%が「効果がなかった」と回答しており、町村部では「非常に効果があった」と答えた店舗はゼロである。大手流通企業ばかりが恩恵を受けているのかと思いきや、イオンの社長は記者会見で「コンビニの加盟店は大手チェーンの傘下にあり中小の店舗ではないことははっきりしている。しかもここで得た利益は一定の割合でチェーンの本部に流れる」とコンビニチェーンの店舗が還元の対象になるのは不公平であると発言したほか、民間のアンケートでも事業の理解度が低い消費者層を中心に不公平と感じる人が多く居たようだ。

消費者から小売店に支払われる商取引の代金を経由するキャッシュレス決済は、万が一滞った場合には経済活動に多大な影響を及ぼす金融システミックリスクの潜む重篤なサービスであることも認識のうえ、万が一にもそのような事態を招かぬよう慎重に検討を行い、消費者や小売店に分かりやすく説明して理解を深めなければならない。

■総務省のマイナポイント事業への期待と留意点

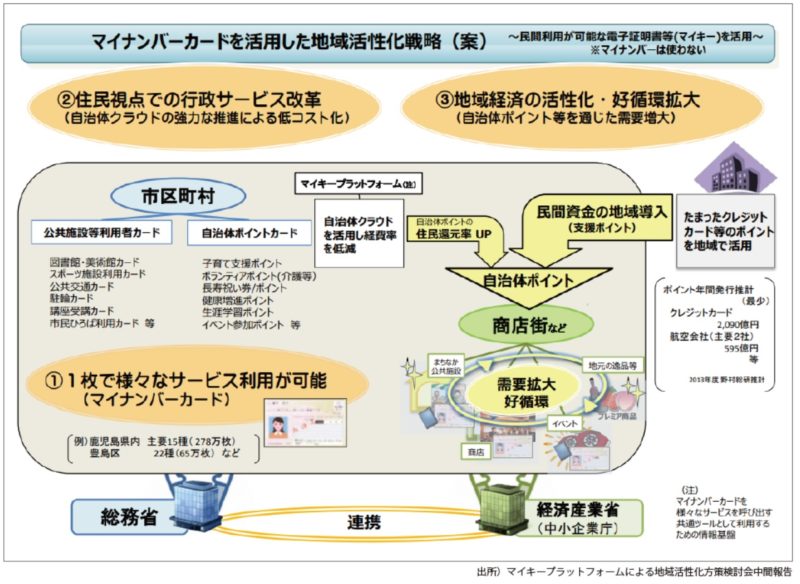

分かりにくいとの評判が聞こえて来るもう1つの政策が総務省の「マイナポイント事業」である。マイナンバーカードを取得したうえでマイキーIDを設定し、決済サービスを1つだけ選んで結びつけると、2万円のチャージに対して5千円分のマイナポイントが付与され、決済サービス利用代金として使うことができる。チャージではなく物品購入代金に対して付与することも想定できるが、クレジットカードのポイントはあくまで利用金額に対して数%を付与する後付けのオマケであり、事前付与で考えるならば前払支払手段のQRコード決済や電子マネーの方が明らかに親和性は高い。にもかかわらずマイナポイント事業のキャッシュレス決済事業者の登録要項は、クレジットカードが大きな割合を占めるキャッシュレス・ポイント還元事業の登録要領を丸写ししたかのような内容となっており、とても決済サービスの知見のある対応にはみえない。

そもそもマイキープラットフォームはすでに自治体ポイントと民間ポイントを交換する仕組みを持っており、何より自治体が発行するポイントが地域の商工会に加入する商店街ではなく、決済事業者の加盟店で使うとの手法に違和感がある。決済事業者の加盟店は大型小売店が多い。地域活性化を図る対象とは異なるなど、総務省がこれまで自身が推進してきた政策を踏襲しているようには思えないのである。今回のマイナポイント事業で実現すべきは、過去の自治体が発行して地域の商工会などと協力して商店街で使えるようにしたプレミアム商品券のデジタル版であろう。プレミアム商品券は紙を印刷して配布したり回収して精算したりしなければならず作業負荷が大きかったが、キャッシュレスによってデジタル化でき、それらの業務負荷が大きく軽減できることも重要な意義である。すでに稼動済のシステムを使って、民間企業のポイントを自治体ポイントに変換することもできる。キャッシュレス・ポイント還元事業でキャッシュレス利用者が貯めたポイントを自治体ポイントに変換させて地域の商店街で使えるようにすれば、2019年10月から2020年6月の9カ月間にバラ撒いた血税を地方に還流させることにもなる。なぜそうせずに、また決済事業者に配布して大企業を中心とした決済事業者の加盟店に還流するのか、不思議に思う。総務省の政策の目的は、マイナンバーカードが発行されればそれでよいのではなく、キャッシュレス決済事業者の支援でもなく、地域活性化にあるのではないのだろうか。

■総務省 統一QR「JPQR」普及事業

総務省は情報通信政策課で「JPQR」普及事業も実施している。当初、実証期間は2019年8月から2020年1月の6カ月間だったが、参加する9つのPay事業者のうち7つのPay事業者が2020年6月末まで延長している。岩手、長野、和歌山、福岡の4県で、au PAY、Origami Pay、J-Coin Pay、d払い、メルペイ、ゆうちょPay、YOKA!Pay(よかペイ)、LINE Payの9つのPayが店頭に1つ貼ったQRコードで共用できるとあって注目したが、蓋を開けるとYOKA!PayとゆうちょPayはどちらか一方だけ、d払いは2019年12月以降の対応、LINE Payは4月以降予定でメルペイを申し込まないと使えない、Origami Payは8月31日で新規申し込みを終了しており申込済の店舗でも利用者がアプリのアップデートをしないと使えない、J-Coin PayはJPQR経由では利用できない、メルペイも利用者登録のプロセスが必要など、決済サービスに詳しい筈の筆者ですら大混乱してよく分からない。これを4県の消費者や加盟店が理解して本当に使えているのであろうか。すでに8月から半年が経過しており、県別やPay別の利用件数をはじめとした最新状況を公開していただくと共に、2020年度は9月からの「マイナポイント事業」に加えて「モバイル決済モデル推進事業」も地域を拡大する予定であることから、総括を行い、効果検証を整理して活かす点と改善点を関係省庁や民間事業者にも共有したうえで、2020年度の各事業に活かして大きな効果に結びつけていただきたい。

■高齢者化社会のキャッシュレス社会実現像

経済産業省のキャッシュレス・ポイント還元事業のアンケート調査結果でも消費者のキャッシュレス利用動向に大きな地域差が無かったように、都市部と地方で大きな差異があるように思われがちなキャッシュレス加盟店は、実は都市部でも地方でも同じように、大規模店舗では使えるが小規模店舗では使えず、地方に行くほど大型店舗が少ないというだけの違いである。

同様に、キャッシュレスで高齢者が取り残されると言われがちだが、駅で券売機に小銭を入れて切符を買うよりもIC乗車券を使う高齢者が多く、nanacoでもWAONでも高齢者の方が利用頻度は高く、シニアnanacoやG.G WAONは人気商品となっているように、実は高齢者とキャッシュレスの親和性は高い。電子マネーカードを1枚ポケットに入れて散歩に行き、喉が乾いたらピッとしてお茶を買えば、レジでお釣りを計算して小銭を出し入れする間に後ろに列が並ぶことを気にする必要も無く便利なのだ。「スマホでアプリを立上げて、どこぞのボタンを押してQRコードを表示して云々…」といった機械操作が面倒なだけで、カードでタッチするだけのキャッシュレス自体は高齢者フレンドリーである。

米国のハリケーンや、イタリアの大地震など、災害の際に国際ブランドのプリペイドカードを支給する国もある。被災者がどこの誰かを証明する書類が無くても、速やかに金銭的価値を提供してその時点から管理を開始できるからだ。店を開きたい人には、ソーラー充電器とスマホを支給すれば加盟店端末になり、一方的な物資の配給よりも商品を選んで購入する方が復興も進む。治安の悪い国や地域では略奪や犯罪防止の効果も期待できる。ブランドプリペイドで生活保護や子供手当を支給することで犯罪者による現金の搾取を防いだり、シングルマザーがミルクやおむつなど重い商品をオンラインショッピングで購入して自宅に配送してもらうといったキャッシュレスならではの使い方もされている。停電になればATMも使えない訳で、犯罪につながり易い現金よりもソーラー充電器とスマホやカードがあれば、現金より安全な災害支援になる。

このように、すでに海外ではキャッシュレスが社会的弱者と思われがちな人々にまで浸透している。さらに高齢化が進む日本では、前述のような自治体を核とした取り組みにより、2カ月に1度支給される年金を金融機関店頭で並んで受け取るのではなく、指一本で簡単に操作できるタブレット端末で自治体のポータルサイトからデジタルで受け取ると同時に、月々の家賃や光熱費、病院代やデイケアサービス代、クリーニング代やネットスーパーで届けてもらった食料品代、サブスクリプションのタクシー代などの支払いに振り分け、あらかじめ登録したキャッシュレスで支払いを済ませればお金の出納管理が飛躍的に楽になる。自治体からボランティアポイントを受け取ったり、リバースモーゲージで地域金融機関から融資を受けたり、遠隔地に住む息子からデジタルで仕送りしてもらったお金やポイントは収入に算入し、孫にお小遣いを送ったり、クリーニング屋やコンビニなど地元の事業者の御用聞きサービスの代金を支払ったりするお金は支出枠に入れておく。さらにお店の利用や決済サービスで貯まったポイントをタブレット上で地域マネーに変換するなど、地域経済における金銭的価値という血流に好循環をもたらし、情報連携し易くすることで本人の出納管理をし易くなるだけでなく、自治体や地域金融機関、遠隔地の家族や地元の事業者など周囲にも連携し易くなり、皆で支える社会が実現する。キャッシュレスは金銭的価値のデジタル化であり、人口の減少と高齢化が進む日本においてIT化による社会の効率化と情報伝達の円滑化を促進する重要なソリューションとなる。そのようなキャッシュレス社会の実現を早く大きく引き寄せる政策の展開を、今後も期待する。

カード決済&リテールサービスの強化書2020より