2025年12月26日8:30

共通ポイント「Ponta」は、2010年のサービス開始から15年間、生活者の“お買い物”に寄り添い続けてきた。現金が主流だった決済シーンは、この間にキャッシュレス比率を拡大させてきた。この移り変わりを振り返りつつ、現在のキャッシュレス動向を読み解く。併せて、キャッシュレスに関する意識調査の結果を紹介する。(2025年11月19日開催 ペイメントナビ15周年記念セミナー「キャッシュレス8割ビジョン」の講演より)

株式会社ロイヤリティ マーケティング 常務執行役員 野田 和也氏

会員数は1億2,379万人 サブスクプログラム「Pontaパス」も好調

皆様、こんにちは。ロイヤリティ マーケティングは共通ポイント「Ponta」を運営している会社です。私はそこで対企業の営業全般を担当しております。

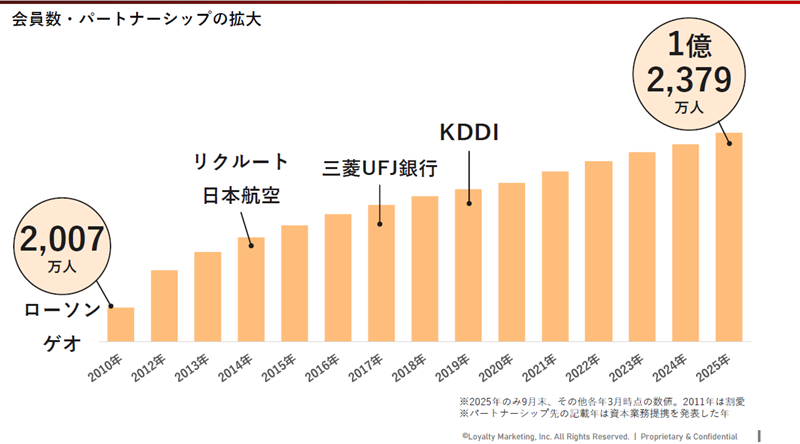

Pontaは2025年に15年の節目を迎えました。まず、その歩みを振り返ってみたいと思います。

Pontaは2010年に、ローソンとゲオの会員を合わせて会員数2,007万人でスタートいたしました。2014年にリクルート、日本航空と、2017年に三菱UFJ銀行と、2019年にKDDIとの資本業務提携を発表し、順調に会員規模を拡大してきて、2025年現在1億2,379万人の会員を擁しております。

会員は男女比では約半々、年齢はさまざま。老若男女、いろいろな方に使っていただいています。居住地域も北海道から沖縄まで、日本全国に広がっています。

Pontaは提携店舗32万店舗と、提携しているau PAY加盟店753万カ所のお店でポイントが貯まったり使えたりします。

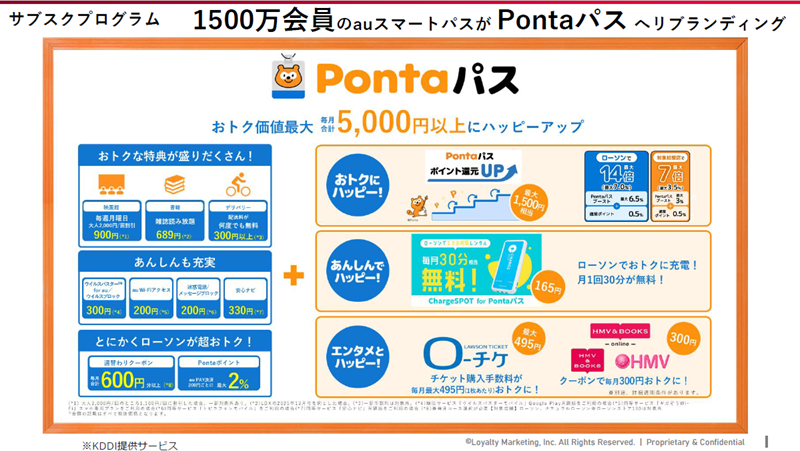

最近はポイントだけでなく、プラスアルファということで、Pontaの世界観を広げていこうという取り組みを行っています。2024年からKDDIと連携してPontaパスというサブスクプログラムを展開しています。会員になっていただくと、クーポンなどいろいろなインセンティブを享受できるプログラムで、現在1,500万人の会員がいます。

スポーツマーケティングにも力を入れておりまして、プロ野球ではオリックス・バファローズのスポンサーをしながら、マーケティング活動のお手伝いもさせていただいて、2025年度の球場の観客動員が200万人を超えました。そういったいろいろなアイデンティティをPontaの世界観として表現すべく、活動を推進しているところです。

多様な企業との提携により母体を拡大 キャッシュレス化によりポイント活用も活性化

Pontaはもともとローソンの自社ポイントと、ゲオの会員証の会員組織を合わせてスタートしましたが、特徴として、いろいろな企業の会員母体を合わせて自らの母体を大きくしてきた経緯があり、ある種、連合体のポイントだと思っています。これがほかのポイントプログラムとの違いです。

Pontaはいくつかのフェイズを経て、今に至っております。スタート当初はリアル店舗を中心にやってきて、次にネットサービス拡大の過程でリクルートとの提携を行い、さらにインフラ面でも交通や電気などにポイントが広がっていく中で日本航空と資本業務提携を結んだり、昨今ではまさに今日のテーマでもある通信、キャッシュレスといったところにわれわれの活動領域が広がっています。そういう動きを踏まえて2020年にKDDIとの提携サービスを開始し、現在のかたちが出来上がっています。フェイズ5にある今、ポイントはキャッシュレスとともに市場拡大を進めていると認識しております。

振り返れば2019年にPayPayが大々的なキャンペーンを展開し、コード決済に参入して以来、楽天ペイ、d払い、au PAYなど各社がしのぎを削るシェア争奪戦を繰り広げていきました。顧客の行動を変えていこうということで、各社が積極的な取り組みを展開する中、われわれもKDDIと組んで独自のアイデンティティの確立、市場拡大に向けて事業を展開してまいりました。ここ5年ぐらいは、コード決済をどのようにして広げていくかというところでの、ポイント活用が活性化しています。

2018年に国がキャッシュレス比率を4割にするというビジョンを発表し、結果、2024年にその目標は前倒しで達成されました。キャッシュレスの手段にはさまざまあると思いますが、その中で俄然大きく伸びてきているのがコード決済です。国ではキャッシュレス比率をさらに8割まで引き上げるという目標を掲げて、引き続きこの取り組みに力を入れています。

われわれは多様な提携企業との取り組みを通じて、個別の具体例を豊富に持っているのですが、守秘義務の関係上、こういった公共の場でお話しできる事例がありません。そこで本日はその代わりに、われわれが行ったキャッシュレスに関する意識調査の結果をご紹介しようと思います。

ファクトデータと調査結果を掛け合わせて データの有効活用を図る

ご紹介するのは、われわれが会員に対して行った意識調査の結果です。われわれの会員には消費者も事業者もいらっしゃいます。それぞれの方々に、キャッシュレスに対してどういう意識を持っているかについて聞きました。調査は2025年10月に実施いたしましたが、消費者については同様の調査を2023年にも行っています。また事業者についても、2021年に同じ内容の調査を実施していますので、その比較を提示しながらご紹介したいと思います。

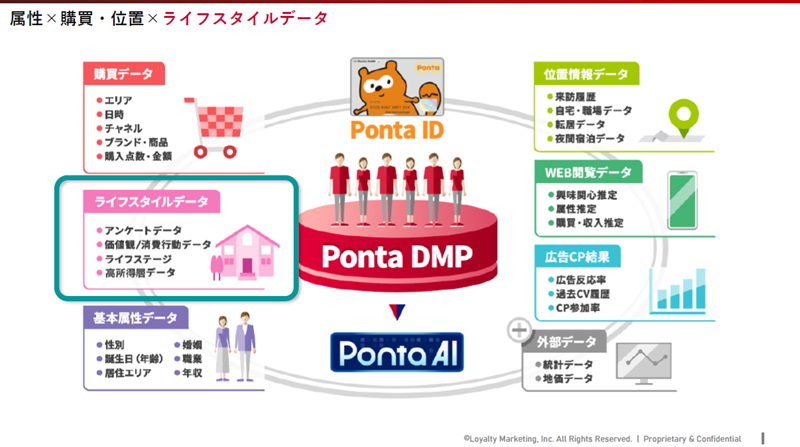

消費者がわれわれのポイントを楽しんでいただいている裏側には、皆様がご承知の通り、データの塊があります。デモグラフィックデータに始まり、どこでポイントを使ったのか、何を買ったのか、そしてKDDIとの連携によって位置情報が付加されていたり、webの情報がつながっていたりして、ある程度履歴が追えるファクトデータが蓄積されています。

とはいえファクトデータだけでは、なぜそのような状況が起きているのかはなかなか把握できません。Pontaはアンケート機能を持っていまして、これを使って定量的、定性的なデータを収集し、その結果をファクトデータと掛け合わせることによって、データの有効活用につなげています。1億超の会員のうち260万人が、アンケートの回答にご協力くださっています。

現金派とキャッシュレス派に二極化 若年層ほど現金派が多い?

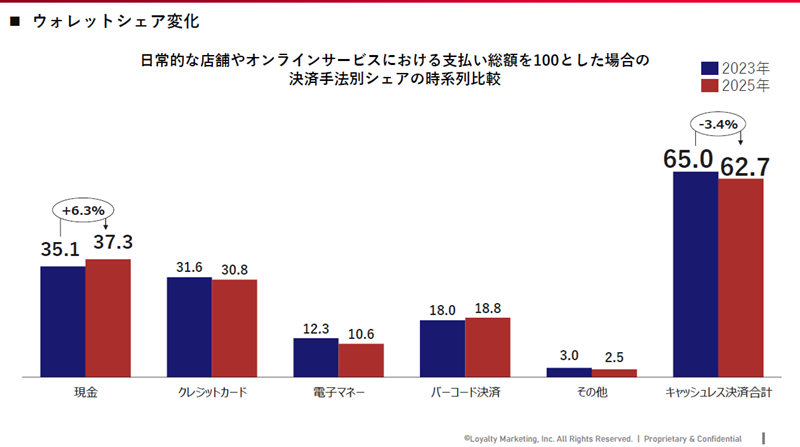

まず、消費者を対象に行った調査結果をご紹介してまいります。サンプル数は2025年調査が2万891件、2023年調査が9万1,198件です。調査結果は人口動態に合わせて補正しておりまして、性別、年代のバランスは平均化されています。

日常的な支払いにおけるウォレットシェアに関する質問では、現金37.3%に対して、キャッシュレス合計が62.7%。これはwebアンケートですので、回答者にはいささか先進的な方が多く、キャッシュレス比率が高く出ているかもしれません。そういう中で、キャッシュレス比率は、2025年調査結果は2023年調査よりむしろ低くなっています。キャッシュレス決済手段ではクレジットカードが最も多く、バーコード決済、電子マネーの順になっています。

利用場所ごとの決済手段について聞きました。スーパーでは比較的現金決済の比率が高いことが見受けられ、コンビニではバーコード決済比率が高いという特徴があります。

これをさらに現金派とキャッシュレス派に分けて集計してみました。現金派というのは、ウォレットシェアで50%以上を現金で支払っている人、キャッシュレス派というのは50%以上をキャッシュレスで支払っている人を指します。その結果を見ると、現金派はスーパーで6割以上が現金支払いをしている一方、コンビニでは電子マネーやバーコード決済を6~7割が使っています。現金派であっても、電子マネーやバーコード決済を組み入れて日々の消費活動をしている。消費者が時と場合によって決済手段を使い分けていることがわかります。

現金派ユーザーが非キャッシュレスを選んでいる理由について聞きました。「利用した金額がわかりやすいから」が45.0%で最も多く、「使いすぎることがないようにしたいから」が19.2%で続いています。なんとなく日本人らしい倹約意識がうかがえる結果になっています。キャッシュレス比率8割を達成するために、ここが超えなければいけない壁なのかなと感じます。

今後どのような決済方法を選ぶかについて聞いた設問では、全体では「キャッシュレス化を進める」と「ややそれに近い」を合わせて55.3%と半数を超えていますが、現金派とキャッシュレス派に分けて見ると大きな差がありました。キャッシュレス派はより一層キャッシュレス化を進めるという回答が7割を超えているのに対し、現金派は「どちらでもない」と決めかねている人が半数以上いるものの、「現金での支払いが増える」「ややそれに近い」を合わせて2割強と高いことがわかりました。消費者の意識が二極化していることが見受けられます。

われわれはつい、高齢層ほど現金での支払いを好むと考えがちですが、現金派とキャッシュレス派の割合を年齢区分に分けて見てみると、意外に若年層のほうが現金派が多いという結果になりました。50代、60代がクレジットカードなどを日常的に使っているのに対して、10代、20代は現金派の割合が全体平均より高くなっています。キャッシュレス化の進展は時間が解決するかというと、そう簡単な話ではないようです。