2026年3月25日8:00

日本でもステーブルコインに関する報道が2025年後半から盛り上がりを見せている。そこで、海外の状況に詳しい、NCB Lab. COO 兼 シニアコンサルタント増渕 翔平氏に、“ステーブルコインで決済はどう変わるのか”について解説してもらった。

NCB Lab. COO 兼 シニアコンサルタント

増渕 翔平

ステーブルコインが盛り上がっている。日本の上場企業でステーブルコイン関連の新しいビジネスが噂されると、それだけで株価が(瞬間的に)急騰するケースもあるなど、加熱ぎみだ。

ステーブル≒安定が意味するところは、価値の安定である。ブロックチェーンをベースに発行・取引されるステーブルコインだが、ビットコインやイーサリアムなどの暗号資産とは異なり、法定通貨と同等の価値を維持することを前提としている。

そのため残念ながら「妻に内緒で5年前に買ったUSDCが100倍になった!」というような、一発逆転は望めない。ステーブルコインは(技術的に)暗号資産の一種ではあるが、投機性がないのが特徴である。ざっくりいえば、一般的な暗号資産からボラティリティを取り除き、実用性を追求したのがステーブルコインだ。価値の安定は、さまざまな資産と交換しやすいという特性につながる。

ちなみに、日本の金融業界では「電子決済手段」と表現される。そのため、暗号資産とは明確に区別される点に注意が必要だ。

ステーブルコインの価値は基本的に、対象の法定通貨と1対1の関係で連携する(ペッグという)。USDCであれば、1コイン≒1ドルといった具合だ。ステーブルコインは発行元の企業により、発行額と同等規模以上の法定通貨や国債等で価値が担保されるタイプが市場規模の大半を占める。

決済観点でのステーブルコインの特長は、銀行口座が不要で、デジタルウォレットさえあればほぼリアルタイムで決済や送金が可能なこと。特に真価を発揮するのは国際取引だ。特定の条件で決済を可能とするプログラマビリティも特長のひとつ。例えば利用期間が店舗、金額、対象取引などを制限することができる。

では、ステーブルコインにはどのようなものがあるのか。ステーブルコインの発行規模ではTetherが発行するUSDTが世界最大だが、各国での規制準拠が進んでいないことから、発行規模で第2位のステーブルコインに注目が集まっている。それが、米国本拠のCircle Internet Groupが発行するUSDCである。Circleが強調するのは「世界最大の”規制準拠”ステーブルコイン」であるという点。ステーブルコインは世界中でさまざまなタイプがあり、有象無象がひしめいているが、USDCは世界各国の法規制に準拠して発行・運営を行っている点が異なる。

USDCは流動性の高い現金、または現金同等資産で100%保全されている。2026年1月26日時点で、世界で流通するUSDCは約720億ドル。準備金は同時点で721億ドルだ。内訳は現金が106億ドル、国債関連資産が615億ドル。全体の85%を運用に回すことで、Circleは利回り収益を得ている。Circleはデロイトの監査を受け、毎月、USDCの準備金証明書を公表。安全性の担保に関しては万全の体制を整えている。

Circleは決済面におけるUSDCのメリットとして「ほぼ即時、極めて低コスト」で取引が実現できることを謳っている。B2B決済、送金、給与振込、決済受付など活用領域はさまざまで、汎用性は高い。CircleのUSDC以外にもステーブルコインは数多く存在するが、ステークホルダーがメリットを正しく享受し、産業として発展していくためには、国家としてステーブルコインのルールを成立させる必要がある。

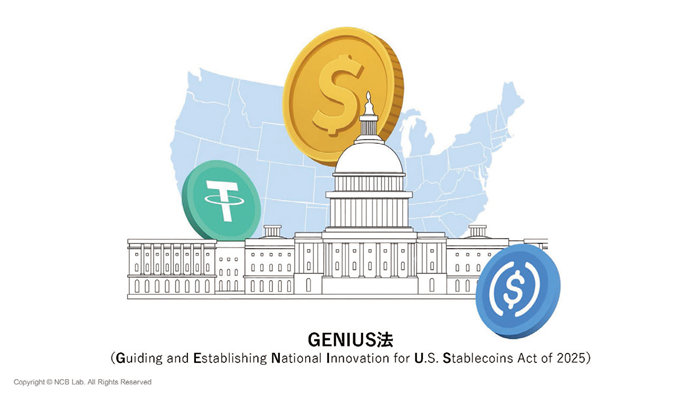

そこで動いたのが米国、いや、正しく言えば、第2次トランプ政権の米国だ。「米国を暗号資産の首都にする」と息巻くトランプ大統領は、暗号資産推進派として有名。大統領就任式の直前、2025年1月19日に「TRUMP」という自身のミームコインを発表するほどの熱の入れようである。利益相反の恐れがあるが、“タリフマン”はおかまいなしだ。

暗号資産に懐疑的だったバイデン政権から積極的なトランプ政権へ移行したことで、ステーブルコインの規制整備が突如として進んだ。中心となるのは、GENIUS法(Guiding and Establishing National Innovation for U.S. Stablecoins Act of 2025)である。ステーブルコイン発行者の条件、残高規模に応じた監督、裏付け資産の担保と開示義務、年次監査の義務など、米国社会においてステーブルコインを安全に発行・利用するための枠組みを定めた法律である。

2025年6月17日、GENIUS法は米国の上院で可決され、7月17日には下院でも可決。18日にトランプ大統領が署名し、正式に法律として成立した。暗号資産に関する主要法案が法律として成立したのは米国の歴史上初の出来事である。実際にGENIUS法が施行されるのは2026年以降で、監督当局の手続きによっては後ろ倒しになる可能性もあるが、これで一気に風向きが変わった。米国政府がステーブルコインの成長へ完全にアクセルを踏み込んだことで、実際の発行主体となる民間企業もさっそく動き始めている。

2025年6月13日にウォール・ストリート・ジャーナルがあるニュースを報じたことで国際ブランドの株価が急落した。それは、AmazonとWalmartが独自ステーブルコインの発行(導入)を検討しているというものである。あくまで検討段階であり、ステーブルコインの名称や機能など、詳しいことは何も明らかにされていない。極めて断片的なニュースだが、それでも国際ブランドの時価総額が大きく下落したのだ。

両社がステーブルコインを発行する思惑は他でもない。決済手数料の低下である。自社のステーブルコインを発行・流通し、実店舗やオンラインでの決済受付の環境を整え、顧客に第1決済手段として利用してもらうことができれば、これまで高額の負担を強いられてきたカード決済手数料を大幅に削減できる。ステーブルコインは米国2大小売流通にとって、格好の「手札」となるのだ。自社経済圏での取引に占めるステーブルコイン決済の割合を高めることができれば、国際ブランドネットワークに対する依存度を低下させることができる。

AmazonとWalmartはこれまでの歴史のなかで、幾度となく国際ブランドと熾烈なバトルを繰り広げてきた。特に壮絶な殴り合いを挑んでいたのはAmazonである。Amazonはクレジットカード決済において、高額な加盟店手数料の負担を強いられていることについて、複数の施策を織り交ぜながら世界中のストアで対抗してきた。

2021年8月、AmazonシンガポールはVisaクレジットカードでの支払いに対し、利用者へ0.5%のカード手数料を徴求すると通知。翌月、Amazonオーストラリアでも同様の通知を行った。英国Amazonはさらに踏み込んだ。2022年1月19日から英国で発行されたVisaクレジットカードでの決済を受け付けないことを表明したのだ。結局、両社の協議によりAmazonはこれらの措置を取り下げたが、特にクレジットカード決済の手数料に関しては是が非でも抑えたいとの思惑がある。

Walmartは高額な決済手数料の負担問題等をめぐりVisaを複数回に渡って提訴。最終的には和解しているが、常日頃から手数料問題で頭を抱えている。Walmartは脱国際ブランド決済の体制整備へ本格的に着手しており、The Clearing Houseが運営するRTP、そしてFRBが運営するFedNowなど、米国の即時決済ネットワークとの接続を決定。自社決済サービスのOne Pay(One Pay Wallet)を立ち上げ、決済・預金・BNPL・クレジットカードを揃えることで、国際ブランドに依存しない決済経済圏を構築しようとしている。

AmazonやWalmartは決済停止を示唆した直接的な圧力や提訴、新興決済手段の導入、自社決済サービスの開発などで国際ブランドと戦ってきたが、ステーブルコインはその最後にして最大の手札となる可能性を秘めているのだ。実際に自社の決済へ本格導入するかはさて置き、いざとなれば、国際ブランドを経由しない決済取引のレールを用意することは、決済手数料の交渉面でも、意味のあることだといえる。

ステーブルコインのトレンドを考えるうえで見逃せないのは、Circle Internet Groupだ。2013年創業で、当初はビットコインの普及をめざすオンライン決済会社としてスタートした。その後、法定通貨を保有・送受金できる「Circle Pay」を開発・提供していたが、サービスを停止。2018年9月にCoinbaseと共同でCentreコンソーシアムを設立する形でUSDCの発行を開始。2023年8月にCentreを閉鎖、USDCの管理権限をCircleへ移管したことで、USDCの発行と運用を単独で担う方向へ舵を切った。

Circleの創業者兼CEOのJeremy Allaire氏は「国境や銀行の営業時間を超越し、インターネットの世界でお金の移動をメールのように簡単にする」ことを創業当初からのビジョンとして掲げている。このビジョンを実現する手段として、ブロックチェーン技術とステーブルコインを活用することが最適と判断した。

決済領域におけるCircleの取組みで注目すべきは、2025年5月に発表したCircle Payments Network(CPN)だ。自社が発行するUSDCやEURC(ユーロ連動型のコイン)を基盤とした国際決済インフラで、次世代の決済システムとして、期待が高まっている。CPNのターゲットエリアは大きく3つ。政府・金融機関決済、ビジネス決済、消費者決済だ。なかでも注目されるのは、国際送金での活用である。国際送金といえばSWIFTがあるが、コストが高く、しかも時間がかかるという点が課題だ。CircleのCPNを活用すれば、国際送金のハードルが劇的に下がる可能性がある。

例えば、米国からフィリピンへ送金する場合のフローはこうなる。送り手はCPN対応の金融機関で国際送金を選択し、預金口座の範囲内で送金額を指定。送金元の金融機関(Originating Financial Institution:OFI)は送り手の米ドルをUSDCへコンバートし、CPN経由で受取側の金融機関(Beneficiary Financial Institution:BFI)へ送金。BFIはUSDCをフィリピンペソへコンバートし、受け手の口座へ入金する。

法定通貨とUSDC間のコンバートは各金融機関で行い、資金移動の部分をCPNで担うことで、国際送金が圧倒的に簡単に、そして低コストになる。世界では各国の中央銀行がリアルタイム決済ネットワークの整備、および海外との接続を強化しているが、CircleのCPNも金融機関にとって有力なオプションになるだろう。

2025年6月5日、Circleはティッカーシンボル「CRCL」でニューヨーク証券取引所に上場した。公募価格は31ドル。6月下旬には株価が上場時の8倍となる260ドルまで急騰するなど、ステーブルコインの機運の高まりと比例して、多くの注目を集めた(2026年1月29日時点の株価は約67ドル)。Circleは「技術やコストが理由で困難だった市場へのアクセスを可能にすること」をミッションとしている。ステーブルコインのトレンドを示す存在として、今後も目が離せない。

続いては、Stripe。言わずと知れたオンライン決済業界の巨人で、いまや世界で年間1兆ドルもの決済を処理している。

クレジットカードからローカルのウォレット決済まで幅広い決済手段に対応するStripeも、ステーブルコインに目を光らせている。2024年10月、ステーブルコインを基盤とする金融インフラ企業Bridgeの買収を発表。買収額は、Stripeとして史上最高額となる11億ドル。2025年2月に買収を完了した。BridgeのAPIをStripeへ統合し、2025年5月には101カ国で企業向けにステーブルコイン金融口座の提供を開始。Stripeのダッシュボードからステーブルコインを活用して送金やベンダーへの支払いなどが可能になった。

Stripeは世界中で構築したマーチャントの顧客基盤を活用し、ビジネスを起点にステーブルコインの関与者を増やす狙いだ。ビジネスへはステーブルコインの利用だけでなく、消費者からの支払受付も加速させている。それが「Pay with Crypto」だ。まずは米国を拠点とするマーチャントを対象として、ステーブルコイン決済を直接実装できるようにしている。マーチャントはステーブルコインで決済を受け付けると、Stripeの管理画面で米ドルとして売上が即時に反映される。決済を受け付けた瞬間に、売上金が利用できる資金アクセス性はマーチャントにとって大きな魅力だ。

Stripeは米国マーチャントへの直接導入に加え、2025年6月にShopifyとのパートナーシップを強化し、世界34カ国のShopifyマーチャントへUSDC決済の導入を開始した(対応ブロックチェーンはBase)。Stripeはステーブルコイン決済受付において、マーチャントから1.5%の手数料を徴収する。国際ブランドのカード決済と比較すると、約1~2%低い料率だ。Pay with Cryptoの導入が世界中で進めば、国際ブランド不要の決済取引が加速する。

コインの発行事業者、決済事業者という、立場が異なる企業のステーブルコインに対する姿勢を紐解いてきた。「運営側」の論理はなんとなく理解できたが、気になるのは、消費者が本当にステーブルコインを使うのか?という点だ。ステーブルコインにはB to C、C to B、C to C、B to Bなど、複数の活用ルートがあるが、なかでも消費者(C)が絡む取引が拡大するかが鍵になる。

例えば日本で、円建てのステーブルコインを保有したり、利用したりするにはどうしたらよいのだろう。2025年8月18日、JPYC株式会社が関東財務局長第00099号の登録番号で、第2種資金移動業者として登録された。同社は10月27日から、日本初の資金移動業型円建てステーブルコイン発行を開始。当初はEthereum・Avalanche・Polygon、3種類のブロックチェーンに対応。発行・償還・送信手数料は当面無料だ。2026年1月30日時点の流通額は約4億円。うち、Polygon上のJPYCが2.1億円と約半分を占める。

JPYC社は資金移動業者として、JPYCを発行し、JPYC EXで顧客に対してJPYCの発行・償還サービスを提供している。JPYC社が関与するのは「トークン自体の発行」「ユーザーに対する発行・償還サービスの提供」までであり、JPYCの管理、送受信機能は自社で提供しない(ゆえに、ノンカストディ型のビジネスモデルと呼ばれる)。

一般生活者がJPYCを購入・決済に利用する場合、原則として、ユーザー自身があらかじめセルフカストディ型のウォレットを開設・初期設定を行ったうえで、JPYC EXのアカウントを開設・本人確認登録後、JPYC EXへ当該ウォレットを接続のうえ、JPYCを発行する必要がある(2026年1月30日時点では、JPYCに対応した電子決済手段等取引業者が存在しないため)。

ウォレットを接続後、JPYCの発行画面で希望するブロックチェーンネットワーク、受取アドレスを指定。注文額を入力後、指定された金融機関(GMOあおぞらネット銀行)の口座へ発行額と同額の日本円を振り込むことでJPYCが発行される。発行されたJPYCは、ユーザーが指定したウォレットアドレスへ着金。接続済みのウォレットアプリ等で残高を確認することができる。

JPYCに対応するウォレット等が増えていけば、JPYCを手に入れるための手段はこの限りではなくなる。ただし現時点では、一般生活者にとってはハードルが高いと言わざるをえないだろう。少なくとも、スマホ決済など既存の決済手段と同等のレベルまで利用のハードルを低下させる必要がある。

ステーブルコインでの送金、決済には「ガス代」と呼ばれる手数料を送金者(決済者)側が負担する必要があるのも注意点だ。送金は別として、決済時に利用者側が手数料を負担する体験は馴染みがない。直近では「ガスレス」に対応したウォレット等も登場しているが、ガス代にどう対応するかも重要なポイントである。

ユーザーの利便性、利得性の追求も避けては通れない。日本では国民の約98%が銀行口座を持ち、クレジットカードは1人平均3枚、スマホ決済はPayPayだけでも7,000万人以上のユーザーが存在し、決済インフラはすでに確立している。既存決済における最大の課題は「決済手数料の高さ」だが、それはマーチャント側の課題であり、ユーザーは困っていない。

ステーブルコインは、決済手段としては最後発だ。「ステーブルコインでなければならない」メリットを打ち出せなければ、一般生活者に広く浸透するのは難しいだろう。自国の通貨が弱く、国際送金のニーズが高い途上国の生活者にはステーブルコインが重宝されるが、先進国での一般市民への普及は、乗り越えるべきハードルが多く残されている印象がある。

日本ではステーブルコインは黎明期であり、各社の動きは実証実験レベル。まさにいま始まったばかりの新しいステージだ。ブロックチェーン上の取引がベースになる点で、既存の決済手段とは一線を画す技術的なメリットを、どのように「実需」に転換していけるかが今後の勝負の分かれ目になる。ステーブルコインは近い将来、決済の常識を変える存在になるのだろうか。