2021年4月21日8:00

2020年に突然世界中を襲った新型コロナウィルス(COVID-19)は、私たちの社会・経済に大きな変容をもたらし、新しい生活様式を考える契機となった。足元の新しい生活様式が社会・経済の常態(=ニューノーマル)として定着するまでの期間は、新しい生活様式とこれまでの通常との間に存在するフリクションが顕在化すると考えられる。本稿では、Withコロナ・Afterコロナに向けたキャッシュレス決済の視点を提示しつつ、足元で認識しているキャッシュレス決済サービスの動向を交えながら、筆者がニューノーマルを見据えて検討すべきと考える「キャッシュレス・プラットフォーム」のあり方を提示したい。

株式会社NTT データ経営研究所 グローバル金融ビジネスユニット

アソシエイトパートナー 大河原 久和

Withコロナ・Afterコロナ時代に

求められるキャッシュレス決済の視点

我が国のキャッシュレス決済は、クレジットカードが年間取扱金額ベースで73兆円超(2019年年間実績)となっており、同時期のデビットカードの1.8兆円、電子マネーの5.7兆円と比べると、圧倒的にクレジットカードがキャッシュレス化の実現方法として主役を担っている。また「コード決済」が登場し、2019年に〇〇Payブームとなったことは記憶に新しい。キャッシュレス推進協議会が公表した実績によれば、コード決済の2018年の年間取扱金額は1,650億円水準だったが、2019年のキャッシュレス・消費者還元事業による政策的な追い風にも乗り、2020年は1月から9月までの9カ月ベースで取扱金額は2.8兆円に到達し、年間ベースでは4兆円、2018年と比較すると実に20倍に拡大する勢いをみせている。

2018年4月に経済産業省が公表した「キャッシュレス・ビジョン」で「2025年までにキャッシュレス決済比率を40%に、将来的には世界最高水準の80%を目指す」として「支払い方改革宣言」が示されたが、キャッシュレス・ビジョン公表後のここ2年間の市場を見てみると、官民それぞれが創意工夫を凝らした方策を通じて、社会・経済のキャッシュレス普及拡大を図ってきたと評価できよう。

一方、キャッシュレス決済の「質」に変化をもたらしたのが、新型コロナウィルスである。新型コロナウィルス感染拡大を抑止するために社会・経済全体が「新しい生活様式」として、「非接触(=ソーシャルディスタンシング)」や「密回避」を求めるようになり、消費者は自宅消費を拡大する一方、実店舗は事前予約やデリバリーサービスを拡大する等の対応を迫られた。この変化をキャッシュレス決済の意味合いで考えれば、2019年までのキャッシュレス決済がいわば「現金の代替」として紙幣や硬貨の置き換えであり、決済の「場所」や「タイミング」は従来の現金と変わらず、基本的には物理的なやり取りに変化がなかったことに対して、Withコロナ・Afterコロナ時代のキャッシュレス決済は、新型コロナウィルス感染抑止を前提に消費者や実店舗の行動変容を支える役割を担うために、「非接触決済(タッチ決済・セルフレジ決済)」や「サービスデジタル化とオンライン決済(事前予約・事前決済)」への対応が当たり前の時代にシフトしたと言えるだろう。

またコロナ禍の発生によって改めて認識が高まったのは、「サステナビリティ(持続可能性)」の意識である。現在、サステナビリティが脅かされている領域をざっと眺めてみても、人口増加に伴う食糧問題、環境の悪化、資源の枯渇、気候変動、教育や医療の格差、金融排除等、複雑かつ広範な領域で課題が山積の状況にある。コロナ禍は、私たち日本人にとってこれまで「遠く異国の地でのコト」と現実感を持ちにくかったサステナビリティの問題について、「人の健康と生命こそが一番の価値」と認識したり、「パンデミックと気候変動問題の本質は、問題に対する無関心であること」に思いを寄せる大きなきっかけとなった。今、私たちが生きる時代は、一企業によるサステナビリティへの取り組みの失敗が、地域企業や地域住民、さらには地域全体を巻き込んで、社会・環境・経済的な大損害へと繋がっていくのである。確かにキャッシュレス決済それ自体でサステナビリティの問題を解決することは難しい。しかしながら、人や企業が行う日常の行動や習慣の中で決済を起点としてサステナビリティに貢献しているかを意識する視点を持ち、行動や習慣を変化させていくことは可能と考える。

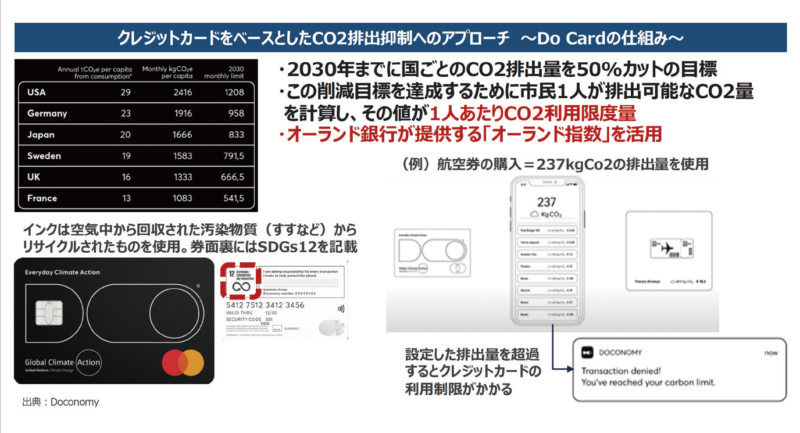

具体的な事例を紹介しよう。スウェーデンのスタートアップ企業Doconomy社は、ショッピングの都度発生するCO2排出量を定量化し、CO2の排出量を利用限度額とするクレジットカード「Do Black」を提供している(図表1)。クレジットカード券面の印字に利用するインクは空気中から回収された汚染物質(“すす”など)からリサイクルされたものを使用しており、券面裏には「SDGs目標12(つくる責任つかう責任)」の文言を記載している。カード利用者は自分のカード限度額を意識する度に、またショッピングでカードを利用する度に、CO2排出量やサステナビリティの目標を意識せざるを得なくなるような「仕掛け」を施している。Doconomy社にとっては、カード利用者の日常習慣からサステナビリティ意識を高めてもらうことが、決済ビジネスを通じたサステナビリティへの貢献としているのである。もはや企業のサステナビリティ行動は余裕資金や寄付で行うのではなく、本業そのものと強く結びつける必要がある。決済事業者にとって、Withコロナ・Afterコロナ時代におけるビジネスのあり方やサービスの方向性としてより注目が集まるだろう。

キャッシュレス決済プレイヤーの

ポジショニングと戦略

ここからは、足元のキャッシュレス決済プレイヤーの状況を見てみたい。

<通信系プラットフォーマー>

楽天・ソフトバンク・au・NTTドコモの通信4社の決済サービスは、ネットで開拓した数千万人規模の会員を武器に、「Online merge Offline(=OMO):店舗を取り込め」のスタイルで、店舗決済の領域を自社の経済圏に取り込もうとしている。これらのプレイヤーは、決済ビジネスの特徴でもある「プラットフォーム型のビジネスモデル」をその行動原理にしていると考えられる。すなわち、「店舗(使える場所)」と「利用者(使う人)」の両サイドを獲得することで初めて取引が活性化して、収益を獲得できると確信しており、店舗の開拓はたとえ大きな投資が必要になろうとも新市場を創造するためには避けて通れない活動と位置付けている。

言い換えれば、店舗の開拓とは、鉄道のレールや高速道路のような基盤を通じてサービス提供するための「インフラ整備」であり、「インフラ投資が先、利益は後」のビジネスモデルを実現するための根幹の活動と捉えている。通信系プラットフォーマーが、従来の決済ビジネスのコア収益源である「決済手数料」を低廉化したり、消費者や店舗への利用インセンティブ(割引やポイント付与等)を提供したりすることに迷いがないのは、「今後のキャッシュレス化の加速を見据えていち早く店舗を取り込むためのインフラ投資」と位置付けているからと理解できる。2020年にはこれらの通信系プラットフォーマーの中には、「後払い」サービスを開始している事業者もある。いよいよ通信系プラットフォーマーは、これまで整備してきた消費者と店舗を繋ぐプラットフォームを起点に、継続的にサービス提供を行い、マネタイズポイントを拡げる取り組みを進めていくだろう。

<銀行>

銀行は、法人取引先(=店舗)と消費者(=銀行口座保有者)との繫がりを有しており、法人取引先向けには金融サービスの一環として決済サービスを提供し、自行口座保有者向けには自らの法人取引先で決済サービスの利用を促すことが可能である。

例えばメガバンクは、プラットフォーマーとしてのポジションを見据えて標準的なキャッシュレス決済スキームの開発に取り組んでいる(オールバンクのコード決済:BankPay等)。戦略の方向感としては、キャッシュレス決済のインフラを業界全体として社会に提供するというスタンスであり、地方銀行にとっても、地域性を勘案して当該スキームをカスタマイズした形でサービスに取り込めば、主体的に店舗と消費者とを繋ぐプラットフォーマーのポジションを目指す取り組みを推進し得よう。

また、地方銀行が自前で加盟店開拓と会員獲得を行う独自のキャッシュレス決済サービスを導入する動きも見受けられる(北國銀行の「北國VISAデビット」、飛騨信用組合の「さるぼぼコイン」等)。自前でのサービス構築は加盟店開拓の負担やシステム投資等のハードルがあるものの、中長期的な視点でみれば、法人取引先(加盟店)と口座利用者(特に若年層)との繫がりが強くなること、決済データを利活用したビジネスモデルが展望できる点にメリットがあり、ひいては消費者と店舗のフロントを自らが担うとの強い意思を市場に示す取り組みと言える。逆に、キャッシュレス決済の加盟店開拓を近視眼的な「加盟店手数料」のみで判断して加盟店開拓に踏み出せなければ、電子マネーでの賃金受取解禁等で、今後ますますプレゼンスを高めると予想される通信系プラットフォーマーの会員及び加盟店拡大を許すこととなり、後から焦って自前での会員獲得を図ろうとも、その時に決済できる加盟店が存在しなければ会員サービスの魅力は相対的に低いものにとどまり、結果として中長期的には法人取引先と口座利用者の離反を招くことにも繋がりかねないことを肝に銘じておかなければなるまい。

「○○Payブーム」や不正利用をきっかけとした社会インフラ再構築の視点

かつて我が国では、〇〇Pay狂騒のような決済サービスの覇権を巡る大競争が起きたことはなかった。これは、全国の隅々にまで設置された金融機関のATMを使うことで現金(紙幣・硬貨)の利便性を図りつつ、キャッシュレス決済についても、金融機関や大手システムベンダーが互いに協調しながら、安全・安心を兼ね備える形で共通的・標準的な決済サービスを提供してきたことが背景としてある。国民にとって決済とは、電気や水道の様にあってあたり前に感じる「社会インフラ」に位置付けられている(決済システムの障害に対する国民の許容度は著しく低い)。一方、〇〇Pay狂騒が社会トレンドにまでなった(2019年の流行語大賞にまでノミネートされた)ものの、〇〇Payそのものに対しては、不正利用やセキュリティインシデントが発生したことから、安全・安心に対する不安を払拭し切れないこと、サービスの事業性(収益性)が不透明でサービスが継続されるかどうか心配であること等から、「この〇〇Pay狂騒のブームは、消費者及びお店の混乱や、過剰投資を招いており、結果として社会コストが上昇して社会・経済に悪影響を与える」と危惧する声もある。実際にサービス継続が困難になったとして事業譲渡を選択する〇〇Pay事業者も出始めている。

特に現金は、安全・安心で、いつでも・どこでも決済に利用可能という点で、「最強の決済サービス」である。これを鑑みると、〇〇Pay狂騒の先に求められる視点とは、現金との比較において、消費者及び店舗の双方に対してキャッシュレスの信頼性や利便性を醸成できること、個別サービスの推進ではなく、いつでも・どこでも利用できる共通的・標準的なサービス性と言えよう。

2021年はキャッシュレス市場における覇権を巡り、林立している〇〇Payの競争も通信系プラットフォーマーと銀行系との競争を経て統一に向けて佳境を迎えるものと予想される。決済サービス事業者には民間事業として単に顧客囲い込みや自社事業の拡大だけを目指すのではなく、現金に代わる社会インフラ再構築の視座を持ち、将来的に「安全・安心で、いつでも・どこでも利用可能な決済サービスが普及しているキャッシュレス社会」の実現につながるような取り組みを期待したい。

キャッシュレス・プラットフォームによる社会課題の解決

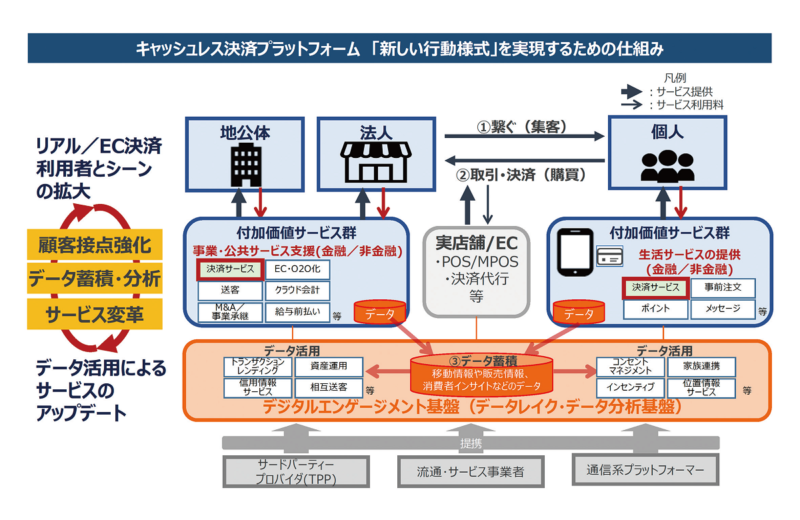

このような現金に代わる社会インフラ再構築の視座、店舗・利用者・決済サービス事業者間でエンゲージメントを高めるための決済プラス付加価値サービスの提供、そしてWithコロナ・Afterコロナ時代に求められる「非接触」・「サービスのオンライン化」・「サステナビリティ」に対応するためのアーキテクチャとして、「キャッシュレス・プラットフォーム」を提示したい。

キャッシュレスプラットフォームは、消費者と店舗とを繋ぎ、継続的なコミュニケーションから新たなサービスを生み出す「機会の場」であり、キャッシュレス決済は、単に現金を置き換えるだけでなく「生活者の購買動線における利便性向上」と「事業者のデジタル対応と生産性向上」のための手段を提供するプラットフォームとして進化が展望される。さらに、デジタルとフィジカルを融合させる形で加盟店や利用者に提供した決済サービスを通じて創出される各種データは、「デジタルエンゲージメント基盤」に蓄積・分析されて、加盟店や利用者との継続的なコミュニケーションやサービスアップデートに繋げていくイメージである(図表2)。

筆者は今こそ、社会・経済の変容への対応や顧客の課題解消やニーズ充足を目的に、キャッシュレス決済を起点とした顧客エンゲージメント強化とデータ利活用が必要な状況にあると考えている。Withコロナ・Afterコロナ時代に求められるニューノーマルでの社会・経済の変容や地域ごとに複雑化する社会課題は、デジタル化の進展も相俟って、ますます変化のスピードが速くなる。こうした変化に柔軟にアジリティの高い形でスピーディーに対応するためには、何よりその変化をリアルタイムで把握するための顧客接点の強化、すなわち顧客エンゲージメント強化を取り組みの中心におき、これまでのFace to Faceでの対応や属人的経験・ノウハウを生かしつつも、キャッシュレス決済やプラス付加価値のデジタルサービスが創出するデジタルデータを活用して、関係者間でのデータ流通(=コミュニケーション)を促進する役割をキャッシュレス・プラットフォームが社会インフラとして担うべきと考えている。

キャッシュレス社会の将来像を見据え、キャッシュレスを降って湧いたようなブームとはせず、取り組むべきキャッシュレスの本質を的確に捉えることで、キャッシュレスは、Withコロナ・Afterコロナのニューノーマルへの対応やサステナビリティへの取り組みといった社会・経済全体が抱える構造的かつ硬直的な課題を解決する手段となり、そして、本来あるべき顧客中心のビジネスモデルへと変革の歩を進めるための視座を与えてくれると考えている。その変革は、言うまでもなく我が国全体がコロナ禍が収束した後のWithコロナ・Afterコロナの時代の再起動と再成長への貢献に繋がるはずである。

※カード決済&リテールサービスの強化書