2022年3月1日8:00

1950 年代にクレジットカード決済が登場して以来、決済システムは進化の速度を上げている。デジタル化によって、電子マネーやスマートフォンなど消費者の接点は多様化し、それに対応して、加盟店側も非接触決済、ネット決済と進化を続けている。ネットワーク技術やデータ処理技術が高度化・高速化することで、精算までのサイクルがリアルタイムで実施可能になってきており、ペイメント業界の変化は今、歴史的な転換点にある。1984 年に開始した決済プラットフォーム「CAFIS」をはじめ、常に国内の決済ビジネスをリードしてきた NTT データでは、「NTT DATA Payment Vision 2022 ~ Digital 化の進行する社会におけるペイメントの方向性~」を策定し、「Consumer Experience & Entertainment」の実現に向け、日本国内におけるペイメントのあり方に関する提言などを発信している。(カード決済&リテールサービスの強化書2022【PR】)

NTTデータ ITサービス・ペイメント事業本部 カード&ペイメント事業部

戦略・ビジネス企画統括部 統括部長 渡邊賢氏

流通業、サービス業、製造業などの

オペレーションを効率化

NTT データの提言によると、デジタル化が示す世界は、細分化された情報がリアルタイムに共有されることによって、エンティティ(取引先・商品などのデータの集まり)内の意思決定の精度があがり、社会活動が広範囲に効率化される。この世界では、消費者がモバイルやウェアラブルデバイスなどを通し、購買行動を行う。購買エージェントサービスが個人の状態に関する情報を取得し、消費者接点プレーヤーは、情報を吸い上げることで、最適な意思決定を支援する。流通業は調達・在庫・販売の各段階において、スマートコントラクト、PO ファイナンス(受発注に伴う資金調達)、PSI(需要計画)などの SCM(サプライチェーンマネジメント)情報の共有と情報シェアに見合う資金繰り改善や在庫ロスの解消を実現できる。製造業は、調達・生産・出荷において、消費者寄りの情報、IoT(Internet of Things)デバイスにより、需要変化への対応力を高める PSI マネジメントなどの内部プロセスの精度を向上させる。

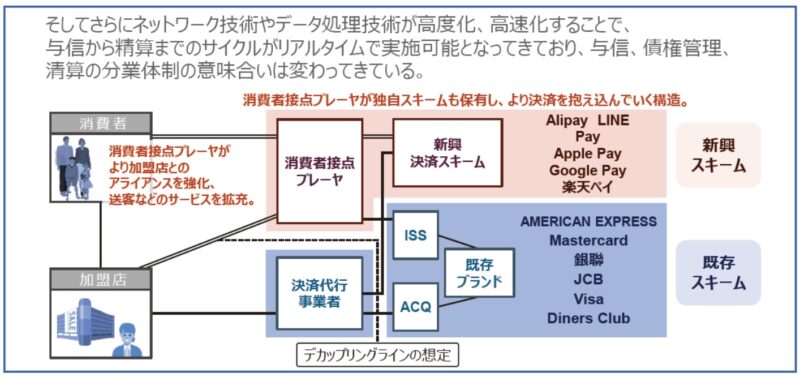

NTTデータ ITサービス・ペイメント事業本部 カード&ペイメント事業部 戦略・ビジネス企画統括部 統括部長 渡邊賢氏は「その時の決済における方向性の仮説としては、決済システムは、多様な消費者接点に簡単に対応することで機会損失を防いだり、手間を解消することで加盟店のさまざまなボトルネックを解消するように進化するでしょう」と話す。具体的には、消費者接点は多様化し、消費者の望む商品などが手に入れられるような購買導線に決済は統合される。加盟店にとっては、消費者が望む多様な決済手段への簡易接続が求められ、キャッシュコンバージョンサイクルを改善するように入金の早期化が図られるだろう。一方、決済事業者は、多様なデバイスなどに本人識別を格納できるように消費者を支援し、さまざまな流れで決済の接点を提供するほか、リアルタイム化する決済手段を提供することが求められる。

この時、世界的に進んでいる通貨システムの進化についても見逃せない。中央銀行デジタル通貨(CBDC)の導入が世界的に検討されて い る。2021 年 10月に は、 先 進 7 か 国財務大臣・中央銀行総裁会議の中で、中央銀行デジタル通貨(CBDC)とデジタル・ペイメントに関する公共政策上の原則について、議長国の英国が声明を出したほか、日本銀行でも、2021 年 3 月 か ら民間事業者も参加する連絡協議会を設置し、実証実験をスタートさせている。CBDCは紙幣・硬貨に代わる第三の媒体の形態として、デジタル化した世界には適合する可能性が高い。渡邊氏は「決済システムは、CBDC などの通貨システムの進化と連動し、高度化していくだろう」と予測する。

消費者接点の多様化と加盟店接点における

決済事業者からの支援

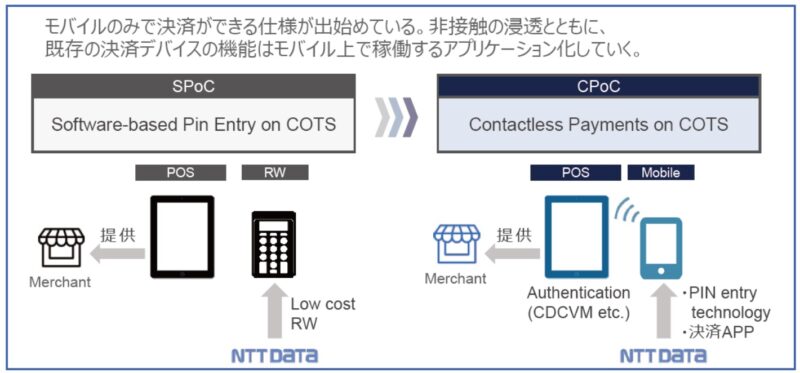

消費者の購買接点の多様化はさらに進行するが、決済は、ID ベース、もしくはトークンベースでカバーされていく見込みだ。音声認識デバイスは、サービスプロバイダーによるID での管理によって、利用者が識別され、IDに紐付く決済口座での決済処理が行われる。オーダーボタンは、サービスプロバイダーによる ID での管理、ID に紐づく決済口座での決済処理が行われる。生体認証は、生体情報から、個体の識別と、本人であることの確認を同時に行い、生体認証に紐づく、個体識別のトークンを使って決済を行う。IoT デバイスは、IoT デバイスの識別 ID などにより、利用者の識別を実施し、トークンを保有できるデバイスはトークンベースの決済、そうでない場合は ID 決済が行われる。このように、各種デバイス接点が拡大する中で、デバイス所有者を識別する情報に基づき、決済口座が特定され、決済処理が行われる。

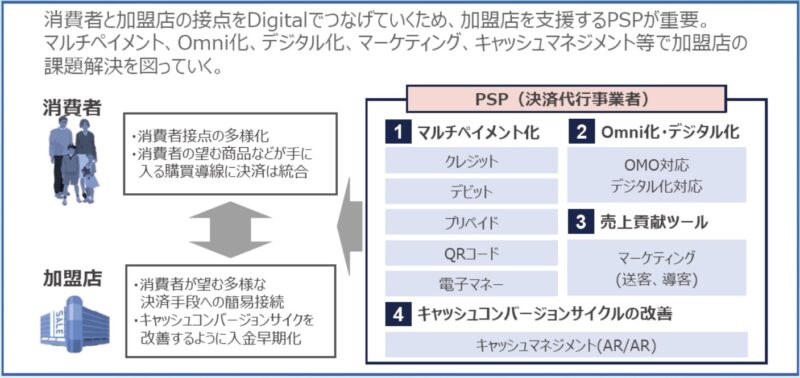

消費者にメリットがある購買を実現する方向でデジタル化は進むだろう。消費者は、できるだけ希望の場所で適切な価格の商品・サービスを受けたい。これらの解決ができるように消費者、加盟店のタッチポイントがデジタルで繋がっていく。金額、在庫、場所における裁定が理想的な形で実現し、購買が完結する。この時、加盟店接点における決済事業者からの支援が必要になる。消費者と加盟店の接点をデジタルで繋げていくため、加盟店を支援するPSP(決済代行事業者)が重要になるからだ。マルチペイメント化(クレジット、デビット、プリペイド、QR コード、電子マネー)、オムニチャネル化・デジタル化(OMO 対応、デジタル化対応)、送客・導客の売上貢献ツール(マーケティング)、キャッシュコンバージョンサイクルの改善(キャッシュマネジメントAR/AR)などで加盟店の課題解決を図っていく。

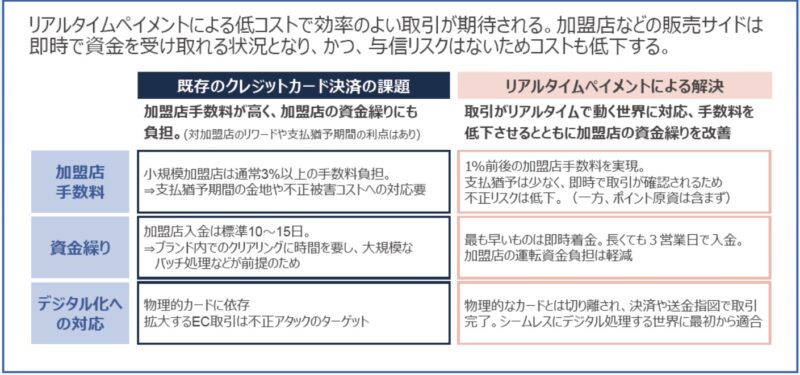

現存のクレジットカード決済が抱える課題を解決する形で、リアルタイムペイメントの登場が期待されている。リアルタイムペイメントの効用は、リアルタイムペイメントによる低コストで効率の良い取引が実現し、加盟店などの販売サイドは、即時で資金を受け取れる状況となり、かつ、与信リスクはないためコストも低下する。既存のクレジットカード決済は、十分加盟店のプロセスに結合しており、加盟店の機会損失を防ぐ、消費者にアトラクティブな決済を提供してきている。一方で、解決しなければならない課題にも直面している。具体的には、小規模加盟店は通常3%以上の手数料負担があり、支払い猶予期間があるため金利が発生し、不正被害コストへの対応も必要だ。加盟店入金は標準で10 ~ 15 日ほど要する。ブランド内でのクリアリングに時間を要し、大規模なバッチ処理などが前提のためだ。また、デジタル化への対応については、物理的カードに依存しており、拡大するEC 取引は不正アタックのターゲットになりやすい。

こうした課題を解決するのが、リアルタイムペイメントだ。1%前後の加盟店手数料を実現し、支払い猶予は少なく、即時で取引が確認されるため不正リスクは低下する(一方、ポイント原資は含まず)。最も早いものは即時着金が実現し、長くても3 営業日で入金され、加盟店の運転資金負担は軽減する。デジタル化への対応については、物理的なカードとは切り離され、決済や送金指図で取引完了。シームレスにデジタル処理する世界に最初から適合する。リアルタイムペイメントは加盟店にとっての課題解決にはつながるが、消費者へのポイントなどは抑制されることになっていく。多様な決済手段が選択肢として加盟店、消費者に提示されることが必要となっている。

英国はリアルタイムペイメントに早くから取り組んでおり、リアルタイムの資金移動の上に、上位アプリケーションサービスとして購買決済とエンド・トゥ・エンドの資金移動サービスを提供している。また、インドは、国民浸透率が非常に高いモバイルを起点として、参加銀行と決済システムを横断的に活用できる支払いインターフェイス(UPI)を制定した。日本でも、3 メガバンクやりそな銀行などが、少額決済専用のインフラ「ことら」を新設し、スマートフォンアプリで手軽に決済ができる「Bank Pay」を活用したスピーディーなペイメントサービスの仕組みを構築している。このインフラを縁の下で支えているのは、NTT データのテクノロジーだ。

中央銀行デジタル通貨の登場が起こす

パラダイムシフト

中央銀行デジタル通貨(CBDC)が紙幣や硬貨と同様に強制通用力を保持する場合、加盟店は無料(もしくは、極めて低コスト)で電子的な決済が利用可能となる。CBDC の主要な効用としては、即時性がある。リアルタイムペイメント同様、即時で資金移動されるため、加盟店などのキャッシュコンバージョンサイクルの改善に貢献する。通貨発行コストの観点では、貨幣、硬貨には発行コストや物理的な搬送コストや盗難リスクが存在するが、CBDC の電子的にセキュアな価値は単位あたりの限界コストを低下させるだろう。加盟店におけるコストについては、強制通用力を将来保持することを考えると、加盟店におけるCBDC の決済コストは無料もしくは極めて低コストで処理されると思われる。紙幣などの偽造リスクへの耐性については、物理的な印刷技術に依存するが、口座型であればすでに高いセキュリティレベルは実現している。

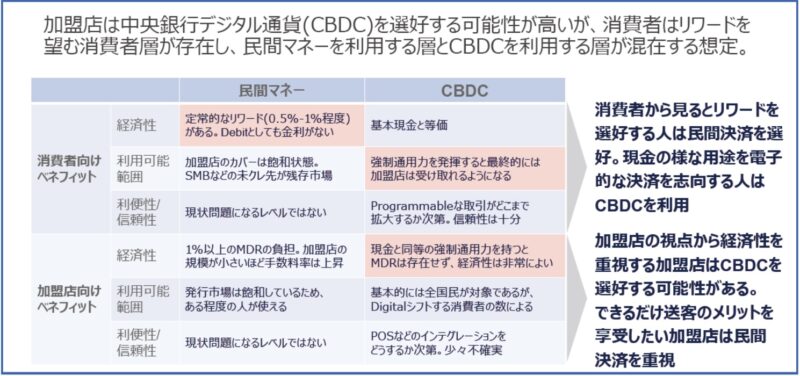

CBDC 投入による既存の決済手段とのすみわけも重要な視点だ。加盟店はCBDC を選考する可能性が高いが、消費者はリワードを好む消費者層が存在し、民間マネーを利用する層とCBDC を利用する層が混在すると想定される。CBDC の消費者向けベネフィットとしては、経済性については、基本現金と同じである。利用可能範囲は、強制通用力を発揮すると、最終的には加盟店は受け取れるようになる。プログラマブルな取引がどこまで拡大するか次第ではあるが、信頼性は十分だ。CBDCの加盟店向けベネフィットは、現金と同等の強制通用力を持つと、加盟店が決済サービス会社に支払う手数料であるMDR(Marchant Discount Rate)は存在せず、経済性は非常に良い。基本的には全国民が対象であるが、デジタルシフトする消費者の数によるだろう。POS などのインテグレーションをどうするか次第であり、少々不確実だ。

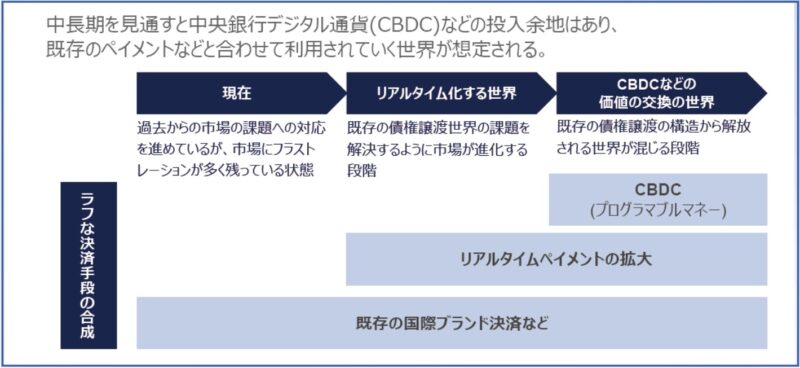

消費者から見ると、リワードを選好する人は民間マネーを選ぶ可能性がある。消費者へのリワードを不要とし、電子的な決済を行うだけであれば、CBDC で十分だ。加盟店の視点からは、通常は経済性の観点からCBDC が選好される。民間マネーは送客部分だけの論点となる。決済手段としての今後の進化については、中長期を見通すとCBDC などの投入余地はあり、既存のペイメントなどと合わせて利用されていく世界が想定される。

現在は、過去からの市場の課題への対応を進めているものの、フラストレーションが多く残っている状態だ。今後、リアルタイム化する世界へ移行すると、既存の債権譲渡世界の課題を解決するように、市場が進化することが予想される。さらに、CBDC などの価値交換の世界が実現すれば、既存の債権譲渡の構造から解放される世界が混じる段階へと突入するだろう。

今後進化するペイメントにおけるボトルネックの解決

渡邊氏は「今後の購買環境は、スピーディーにサプライチェーンがつながり、自由度も高く、消費者に最適な購買選択が可能となる想定であるが、そのために解決しなければいけないボトルネックも存在する」と話す。その1つが「正しい人の取引」をどう担保するかだ。本人識別、本人認証などの精度が高くないと、決済システムそのものの信頼性が低くなる。不正は結局、決済におけるコストとして誰かが負担することとなる。2 つ目が「選択可能性」だ。決済手段の選択が排他的に行われるような環境は排除しなければならない。独占された状態は、競争環境を失い、コストが増加するリスクがある。

最後に「利用しやすい環境」をどう実現するかだ。現在の流通システムを効率化しながら整備を進める必要があるため、API(Application Programming Interface) などによる柔軟な接続や物理的な仕組みの置き換えが必要となる。トランジションへのケアは重要であり、ケアされないと、システムが整備されても使われなくなってしまう。

諸外国においては、デジタルによる本人識別が整備されており、決済取引に用いられる段階での本人認証への接続が実施されている。日本でも、「正しい人の取引」というボトルネックへの対応として、本人認証の課題の解決は重要だ。本人実態を証明するための課題は、支払い口座設定段階における本人識別が未確立であることだ。海外では社会的な本人識別を紐づけている国も

存在する。関係性の存在や正しさの検証を行う本人識別においても、各種クレデンシャルとの紐づけ手段が未確立である。本人認証についても、各種クレデンシャルとの紐づけ情報が不足していると本人認証が不十分になる。取引承認は、口座残高の確認や取引条件の確認が行われるが、この段階については、従来のクレジット取引などで十分に整備されている。このように、本人認証における課題の整備のためには、プライバシーのコントロールと同時に整備される必要があり、社会システムをデザインするためのポリシーが必要になってくる。

また、決済手段選択における排他性の除去についても、ボトルネック解消にとって重要な視点だ。この問題に関しては、人気ゲーム「フォートナイト」を展開するエピック・ゲームズとアップルの法廷闘争が象徴的だ。2020年8 月、エピック社は「フォートナイト」にApp Store の支払い方法を迂回できる独自の決済システムを導入、アップルは導入されたシステムが規約違反であるとして、ゲームをAppStore から削除、エピック社が訴訟を起こした。アップルは、スマートフォンの自社運営のApp Store 上における決済において、サービス提供者の決済金額の30% の手数料を課していたが、手数料の値下げ、支払い方法の柔軟化とシフトしている。2021 年9 月の米カリフォルニア州北部地区連邦地裁での裁判が終結し、判事は永久差止命令で、アップルのApp Storeのルールに新たな制限を課している。

3 つ目のボトルネックへの対応として、既存システムとのAPI 接続や物理的接点の解消がある。現在の流通システムを効率化しながら整備を進める必要があるため、API などによる柔軟な接続や物理的な仕組みの置き換えが必要になる。既存のプロセスに溶け込むように決済が動いていく必要があり、API などにより、繋がるように整備を進める必要がある。同時に既存の周辺の非効率さも取り除いていく必要がある。例えば、日本政府においても対応を進めているが、レシートや利用控えなどが紙で出力されることは、電子的な処理の利便性を損なっている現状がある。

来るべき世界に対応するために

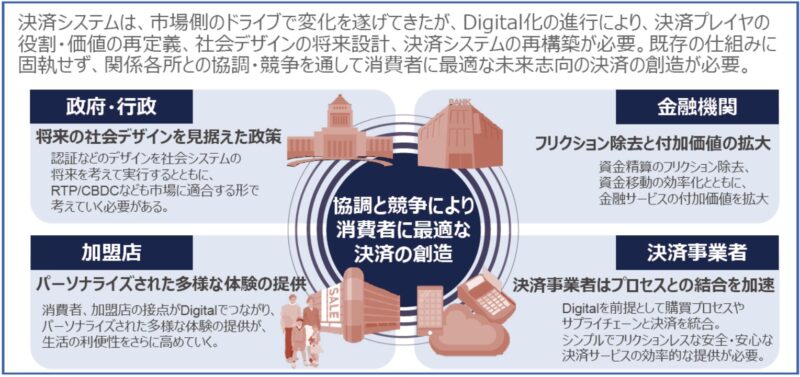

決済システムのデジタル化の進行は企業活動に広範囲に伝搬し変化を及ぼしていくため、決済プレーヤーの役割・価値の再定義、社会デザインの将来設計、決済システムの再構築が必要になっている。既存の仕組みに固執せず、関係各所との協調・競争を通して、消費者にとって最適な未来志向の決済の創造が必要だ。

政府・行政は、将来の社会デザインを見据えた政策の立案・実行が求められている。認証などのデザインを社会システムの将来を考えて実行するとともに、RTP / CBDC なども市場に適合する形で考えていく必要がある。金融機関は、資金精算のフリクション除去や資金移動の効率化とともに、金融サービスの付加価値の拡大を進めていくことが重要だ。加盟店には、消費者に対するパーソナライズされた多様な体験の提供が求められている。消費者、加盟店の接点がデジタルでつながり、パーソナライズされた多様な体験の提供が、生活の利便性をさらに高めていくだろう。決済事業者は、プロセスとの結合を加速していくことが求められている。デジタルを前提として購買プロセスやサプライチェーンと決済を結合する一方で、シンプルでフリクションレスな安全・安心な決済サービスの効率的な提供が必要となる。

渡邊氏は「NTT データは、1984 年にスタートした『CAFIS』を中心に、国内の決済シーンをリードしてきました。今回策定した『Payment Vision 2022 ~ Digital 化の進行する社会におけるペイメントの方向性~』で示したペイメントの未来像では、これまで当社が力を入れてきた消費者や加盟店の周辺の購買体験がさらに進化していくわけで、自社製品・サービスにさらに磨きをかけていきたいです。さらに、このビジョンでは、決済の上流分野は、貨幣そのもののあり方を含め、劇的に変化する可能性があります。当社は、民間・行政を問わず、関係各所と共創し、上流分野のあるべき姿の実現に向けても積極的に関与し、貢献していきます。現状に固執することなく、自らを超えて、お客様とともに、次の決済スタンダードを創造していきたいです」と意気込みを見せた。

■お問い合わせ先

株式会社NTT データ

株式会社NTT データ

IT サービス・ペイメント事業本部

カード&ペイメント事業部

〒108-0073 東京都港区三田3-10-1

アーバンネット三田ビル4F

URL:https://solution.cafis.jp/contact/