2025年4月8日8:10

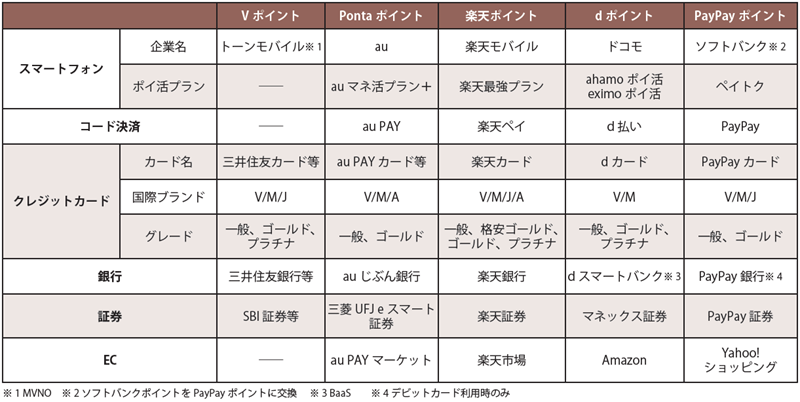

2024年4月にTポイントとVポイントが統合した。それまではポイント戦国時代だったが、新Vポイントの誕生でポイント経済圏争いにシフト。これまでの5大ポイント経済圏(Vポイント、Pontaポイント、楽天ポイント、dポイント、PayPayポイント)の歴史から各ポイント経済圏の方針や今後台頭する新たなポイント経済圏の動向について解説する。

株式会社ポイ探 代表取締役 菊地 崇仁

VポイントとTポイント統合までの歴史

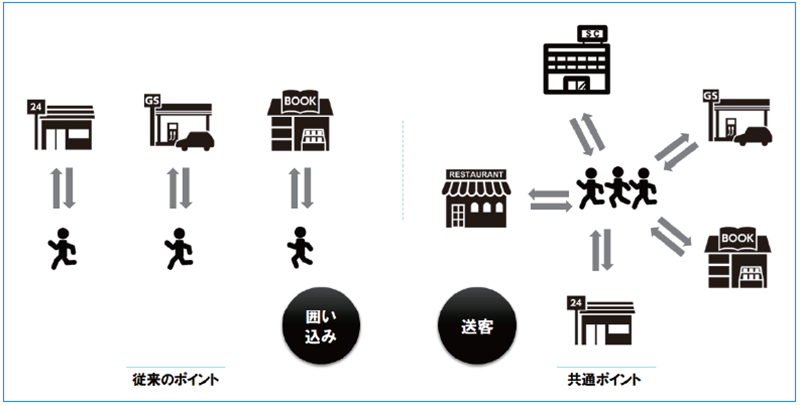

2003年10月にTポイントが誕生した。日本で初めての共通ポイントであり、ポイント業界を大きく変えたポイントプログラムだ。それまでのポイントプログラムは、それぞれの店舗で顧客を囲い込むために使われていたが、共通ポイントの誕生により、送客ツールへと変貌した。

例えば、コンビニでTカードを提示するとレシートには別のTポイント加盟店のクーポンなどが印字され、別のTポイント加盟店に送客する。その店舗でもTカードを提示すると、同じように他の加盟店への送客が行われ、自社での囲い込みではなく、他社を含めた相互送客システムとなった。

約7年後、Pontaポイントが誕生し、Tポイントのライバル店に導入され、ポイントブームの到来となる。TポイントやPontaポイントは排他契約を結んでおり、Tポイントを導入している店舗はPontaポイントを導入することはできなかった。したがって、TポイントとPontaポイントが同時に貯まる、どちらかを選べるということは無く、それぞれの加盟店を比較するような記事も多くなった。

TポイントとPontaポイントがしのぎを削っている中、2013年7月にネット大手のポイントであるYahoo!ポイントとリアル最強のTポイントが統合。ポイント戦国時代が幕を開ける。

この影響で大きく動いたのが共通ポイントとケータイキャリアのポイントだ。

ネット大手のポイントYahoo!ポイントがTポイントに切り替わり、ネットでもリアルでも最強のポイントになったことで、ネット最強のポイントだった楽天ポイントが動く。楽天ポイントをリアル店舗でも貯まり・使えるサービスを開始し、2014年10月にRポイントカード(現在の楽天ポイントカード)を発行。

ソフトバンクのポイントも2014年7月にTポイントに統合、auは2014年5月より「au WALLET」を開始し、それまで機種変更の時にしか使わなかったケータイキャリアのポイントが、大きく変わった。

ドコモも2015年12月に共通ポイントのdポイントを開始。2020年5月にはau WALLETポイントをPontaポイントに切り替えたことで、共通ポイントとケータイキャリアのポイントは、ほぼ同一のものになった。

突如現れたのが2018年10月に開始したPayPayだ。楽天ペイは2016年10月にサービスを開始し、LINE Payは2017年1月にコード決済を開始、d払いは2018年4月と、PayPayが特段早くに開始したわけではない。

それにもかかわらず2023年時点でコード決済の決済回数では2/3、送金回数では95%のシェアを持っている。最初の100億円あげちゃうキャンペーンに加え、利用できる加盟店が多いこと、「ペイペイ♪」の決済音の3つの相乗効果で一気に普及したと考えられる。

2022年4月にはYahoo!ショッピングで貯まるポイントやソフトバンクのポイントプログラムをTポイントから変更し、自社グループのPayPayポイントに切り替えた。Tポイントの孤立により、ポイント業界が再度大きく動き出すことになる。

ポイント経済圏覇権争いが勃発

2024年4月22日にVポイントとTポイントの統合をきっかけに、ポイント経済圏の覇権争いが始まる。

積極的に動いたのがドコモだ。他のポイント経済圏と比較すると銀行・証券・ECに弱みがあった。2023年10月にマネックス証券を傘下にし、2024年7月にdカードでのクレカ積立やdポイントでポイント投資ができるサービスを開始。

ECは2024年4月にAmazonと提携した。Amazonアカウントとdアカウントを連携すると、5,000円以上の買い物時に1%のdポイントが貯まるようになった。さらに、ドコモからAmazonプライムに登録すると、毎月120ポイントの還元があり、月会費が実質480円、年間実質5,760円だ。Amazonプライムの年会費は5,900円のため、ドコモ経由で申し込んだ方がおトクになる。

ポイ活プラン「ahamoポイ活」を2024年4月に、「eximoポイ活」を同年8月に開始し、au(auマネ活プラン)やソフトバンク(ペイトク)に対抗。

ドコモの強みであるdカードの強化も行い、年会費2万9,700円(税込)のdカード PLATINUMを2024年11月に発行開始。1,000万人以上の会員がいる年会費1万1,000円(税込)のdカード GOLDからdカード PLATINUMへの移行を促す。年会費の高いプラチナカードは、年会費収入だけでなく、決済額も増え、手数料収入も大きく増える。

そのほか、2024年10月にはポイントサイトの「dポイントマーケット」を開始し、dポイントクラブを改定するなど、大きな動きと小さな動きを平行して進めてきた。

強化しきれていないのが銀行サービスだ。dスマートバンクを提供しているが、dポイントなどの特典はほとんどない。現在は三菱UFJ銀行とのBaaS(Banking as a Service)として提供しているが、どこかの銀行を買収する可能性も残っている。大手の銀行である必要はなく、銀行免許さえ手に入ればドコモの力で大きくすれば良い。

KDDIは2024年3月にローソンのTOBを発表し、三菱商事とローソンの共同経営に乗り出した。コンビニは消費者との接触率が高く、コンビニでau関連サービスやPontaでのおトクな特典を提供していく。有料会員サービスのauスマートパスプレミアムの名称をPontaパスにリニューアルし、ローソンでの特典を大幅に追加した。

「auマネ活プラン」も「auマネ活プラン+」としてPontaポイントがより貯まるプランへと切り替えてきた。auマネ活プランではau PAY残高による還元とPontaポイントによる還元が混在していたが、Pontaポイントに統一してよりポイント経済圏を強固にする。

コンビニ業界では、これまで共通ポイントを導入してこなかったセブン-イレブンにも動きがあった。Vポイントと提携し、最大10%のポイントが貯まるサービスを開始。7iDとVポイントを連携すると、セブン-イレブンアプリの提示で0.5%のセブンマイルが貯まり、対象の三井住友カードのスマホのタッチ決済利用で9.5%のVポイントを獲得できる。セブンマイルはVポイントに交換できるサービスも開始したため、実質10%のVポイントを獲得できるようになった。

セブン&アイ・ホールディングスもポイント経済圏争いに参入。2024年11月より、セブン-イレブンでセブンカード・プラスを利用すると0.5%のセブンマイル、9.5%のnanacoポイントが貯まり、セブンカード・プラスの引落口座をセブン銀行に指定すると+1%の11%還元特典を開始した。

2024年7月にはnanacoポイントが貯まる保険も提供を開始するなど、積極的にポイント経済圏に参入している。今後はセブンカード・プラスでのクレカ積立など、証券会社との提携なども期待したい。

流通大手のイオングループの共通ポイント「WAON POINT」は、ウエルシアでのポイントが大きく変更となり、これまではVポイントとWAON POINTで同じサービスを提供してきたが、WAON POINTが中心のサービスに切り替えてきた。

2024年5月以降、毎週月曜日のポイント2倍デーやシニアズデーの3倍の日に獲得できるポイントがWAON POINTのみ対象に。また、年会費無料のウエルシアカードを毎月10日にウエルシアで利用するとWAON POINTが10倍になるサービスも開始した。

毎月20日のお客様感謝デーはVポイントまたはWAON POINTを200ポイント以上利用すると1.5倍で利用できたが、9月以降にVポイントが対象外になり、WAON POINTのみとなった。

WAON POINT経済圏には銀行、クレカに加え、コード決済のAEON Payやクレカ積立できるWealthNavi for AEON CARD、MVNOで提供しているイオンモバイルなど、経済圏としての完成度が高く、5大ポイントと比べても遜色ないところまできている。

今後、6大ポイント経済圏となる可能性もあり、現在、提携関係のあるVポイントとWAON POINTの相互交換がいつまで続くかはわからない。

2024年に特に大きな動きがなかったのが楽天ポイントとPayPayポイントの経済圏だ。楽天ポイント経済圏で気になった発表は楽天ブラックカードが申込制となった点。これまで招待でしか申し込めなかった楽天ブラックカードが条件に応じて申し込むことができるようになった。dカード PLATINUMと同様、決済額を増やす目的だろう。

PayPayでは2024年8月にデジタル給与払いを開始。また、同月にPayPayカードの複数枚発行が可能になったが、大きな動きはほぼなかった。

Yahoo!ショッピングの利用で貯まるポイントが2025年2月より、PayPayポイント(期間限定)に変更され、ヤフー関連でしか利用できないポイントに変更。オンラインショッピング限定ポイントはau PAYマーケットも発行しており、今後、ライバルの改悪を受け、楽天市場がどのように動くかに注目だ。

PayPay銀行については2025年4月に、ZフィナンシャルからPayPayに株式譲渡が行われる予定となっている。これまでPayPay銀行はPayPayポイント経済圏としてはほとんど活用されていなかったが、銀行取引でもPayPayポイントが貯まるサービスを開始する可能性がある。

2025年以降はサブ的なポイント経済圏に注目

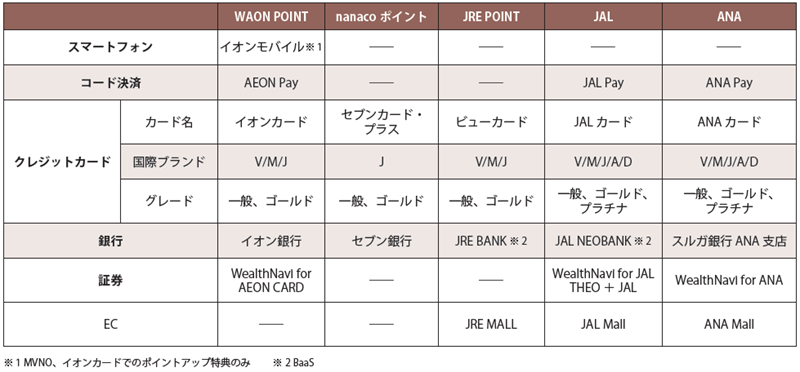

2024年にBaaSで大きなニュースとなったのがJRE BANKだ。JRE BANKは楽天銀行の仕組みを利用し、銀行サービスに5月に参入。銀行サービスは楽天銀行、特典部分をビューカードが提供し、JR東日本ならではのおトクな特典で一気にユーザーを獲得した。

クレジットカードのビューカードも「『ビュー・スイカ』カード」から「ビューカード スタンダード」、「ビューゴールドプラスカード」から「ビューカード ゴールド」と名称を変更するなど、JRE POINT経済圏をよりわかりやすく改革中だ。

JRE POINT経済圏は他の5大ポイント経済圏に比べると、見劣りする。しかし、鉄道事業は5大ポイント事業者でも新規参入しにくい業種だ。JR西日本のWESTERポイント、京王NEOBANK(2023年9月開始)や京王トレインポイント(同年10月)などを開始した京王ポイントなど、私鉄のポイントも台頭。

さらに、鉄道と同じく参入障壁の高い航空事業者も金融サービスを強化している。2023年3月にJAL Payが開始され、同年5月にANA Payがリニューアル。これまで使いにくかったマイルを日常でも利用できるサービスを提供し、ライトユーザーの獲得を目指す。

2024年4月には、JALのステータスプログラムを「JAL Life Status プログラム」に変更。さまざまなJALグループサービスを利用することでステータスを獲得できるようになっており、グループサービスでの囲い込みを強化中だ。

5大ポイント経済圏で2025年以降に注目したいのが「銀行」だ。PayPay銀行の株式をPayPayに譲渡、ドコモが銀行サービスをどの程度強化していくのか。また、メインのポイント経済圏だけでなく、サブのポイント経済圏も上手に組み合わせたポイ活が主流となると思われ、鉄道ポイントやマイルは、サブ的なポイント経済圏として注目していきたい。

「決済・金融・流通サービスの強化書2025」より