2025年11月11日9:30

ECサイトにおける「カゴ落ち」を防止するために、Click to Pay(SRC)のサービスに注目が集まっている。グローバルで既に豊富な導入実績を持つG+Dが、サービスの動向や今後の見通しについて解説する。(2025年10月16日開催「ペイメント・セキュリティフォーラム2025 fall」の講演より)

ギーゼッケ アンド デブリエント株式会社 (G+D) ペイメントソリューション部 部長 平賀 脩哉氏

ドイツに拠点、会社は紙幣印刷から出発

SIMカードやICカードの製造でも高い実績

皆さん、こんにちは。本日はClock to Payサービスについて詳しくご説明させていただきます。また併せて、今後の大きなトレンドになりそうなiOS端末のNFC決済についてもご紹介できればと思っております

まず、われわれの会社、G+D(GアンドD)について紹介させていただきます。

正式名称はGiesecke+Devrient GmbH (ギーゼッケ アンド デブリエント)ですが、長いので、G+Dという略称を使っています。GieseckeとDevrientの2人がつくった会社ですので、この会社名になりました。

創業者の2人はもともと、ドイツでいう国立印刷局のようなところに務めておりまして、紙幣印刷の業務に携わっていました。そこからスピンオフして、新しく民間の紙幣印刷の会社をつくったのがわれわれの起源になります。現在本社はドイツのミュンヘンにございまして、紙幣印刷でおわかりの通り、高いセキュリティの製品を取り扱うことをコアコンピタンスとして事業拡大をしてまいりました。

われわれの事業は大きく3つあります。1つはデジタルセキュリティで、主に通信関係のビジネスです。馴染みのある製品としましては、SIMカードやeSIMソリューションなど。日本においても大手キャリアやMVNOにSIMカードを提供しています。

2つ目の金融プラットフォームが、私が所属する部隊です。主にICカードや、それに付随する部材、それと決済ソリューションを取り扱っています。私はその金融部隊の日本のとりまとめをさせていただいております。

3つ目が紙幣テクノロジーで、創業以来続いているコアビジネスになります。現時点でもユーロ紙幣を印刷しており、ヨーロッパでは高いシェアを誇っています。民間が紙幣を取り扱うというのは珍しいことなので、グローバルな観点から見てもユニークな会社だといわれています。

金融・紙幣事業の実績をいくつかご紹介します。ICカードは毎年5億枚以上を製造・発行しています。日本のカード発行数は年間1億枚といわれているので、その5倍の数を毎年つくっているということになります。われわれは、中国の銀聯カードのNO.1のサプライヤーです。ハードウェアのICカード以外のソリューションにも注力しております。2022年に3Dセキュアに強いスイスのFintechカンパニーのnetceteraをグループに迎え入れまして、5,000万枚以上のカードに3D[i]セキュアのサービスを提供しているという実績もございます。

紙幣の印刷に関しましては、創業から現在までに1,600億枚以上を提供いたしました。デジタルソリューションとしてはCBDC、中央銀行デジタル通貨があります。われわれは紙幣をつくっているということでもともと各国の中央銀行と取引がありますので、現在15カ国とのプロジェクトが進行中です。また直近、10月2日には、欧州中央銀行とオフラインのCBDC(デジタルユーロ)のベンダーとして契約を締結したことが発表されました。

バージンプラスチックの使用を停止し

エコなカードの製造を推進

ここで簡単にICカードのトレンドについてご紹介させていただきたいと思います。

1つ目のトピックとして、G+Dはドイツの会社だということもありまして、エコ活動に注力しております。その一環として、遅くとも2030年までに、新規発行の金融カードに使用するバージンプラスチックをすべて持続可能な素材に置き換えることを、業界で初めて宣言いたしました。

日本でも最近目にするようになってきたエコカードのラインナップを、グローバルで展開しております。海洋廃棄されたプラスチックを使ったオーシャンプラスチックのカード。これはNGOのパーレイというところとのコラボレーションで提供しています。それから土に返るPLAという素材、生分解性プラスチックを使ったカード。リサイクルPVCを使ったカードもグローバルで展開しています。

それ以外に、ホテルなどで目にしたことがあるかもしれませんが、木材を使ったカードをつくっていたり、上級会員向けのメタルカード、さらにその上のグレードの会員向けのセラミックカードもリリースしています。このセラミックカードは、グローバルでもまだG+Dしかつくっていない製品です。今日お持ちしていますが、重厚感のある手触りのカードで、落とすとカラカラと乾いた音がします。日本にももしかしたら、近々に登場することになるかもしれません。

世界各国で導入が進む「Click to Pay」

カゴ落ち防止、収益機会向上に期待

では本日のメインテーマ、決済ソリューションのトレンドについてお話しいたします。昨今の決済ソリューションのホットトピックとしては、3Dセキュア、トークナイゼーション、Click to Payと、iOS端末のNFC決済などが挙げられると思います。

その中でもClick to Payは、非常にシンプルで、かつ安全性の高い決済サービスとして注目されています。

これまでネットショッピングにおいては、決済を完了するまでに平均19回のクリックが求められ、43%のユーザーが初めて利用する加盟店でのゲストチェックアウトに対して不安を抱いており、70%のユーザーが途中離脱した経験があるというデータがあります。すなわち、安全な決済を実現して、カゴ落ちを減らすことが課題となっています。この課題を解決する方法のひとつとして、Click to Payが注目されています。

Click to Payには、さまざまな呼び方があります。SRC(Secure Remote Commerce)と呼ばれることもあれば、Click to Payと呼ばれることもある。Visaではクリック決済と名前を付けられました。これらは皆、同じものだと考えていただいてよいと思います。

Click to Payは、 EMVCoの規格に則ったサービスです。一度カード情報を登録すると、それ以降は連携しているECサイトで、ワンクリックで決済することが可能です。いちいちカード情報を入力する必要がないということで、カゴ落ちを防止して、収益機会を向上させることが特徴です。

Click to Payは世界各国で導入が進んでいます。私がちょっと驚いたのは、APACのシンガポール、マレーシア、ベトナム、タイなどでも既にサービスがスタートしているということです。日本でも近々、カードブランド主導でサービスがスタートすると聞いており、今後、確実に普及が進むと考えております。

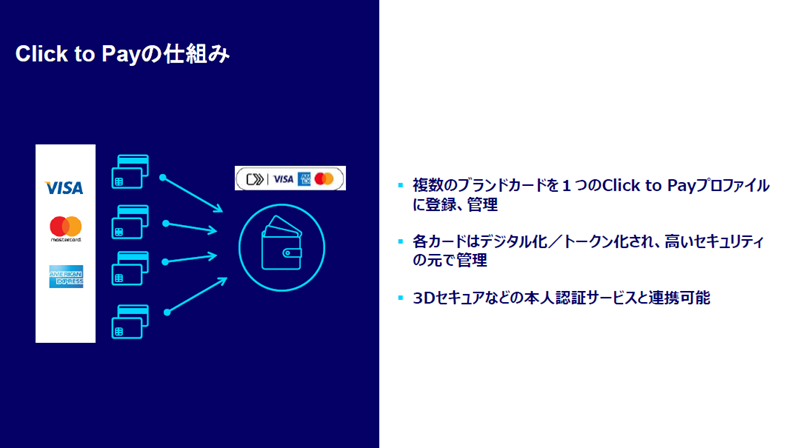

複数ブランドのカード登録が可能

ワンクリックでカードを選択・決済を完了

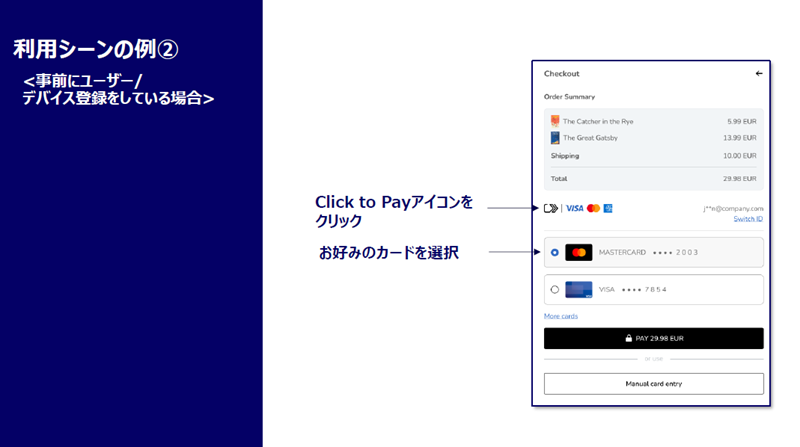

Click to Payの仕組みを簡単にご説明すると、Click to Payプロファイルが作成されて、そこにカード情報が登録されるというイメージです。1つのプロファイルに複数のブランドの、複数のカード情報を登録できます。さまざまなカードの情報が1つのプロファイルに集約されます。ユーザーは複数のカードの中から使用するカードをワンクリックで選択することができます。

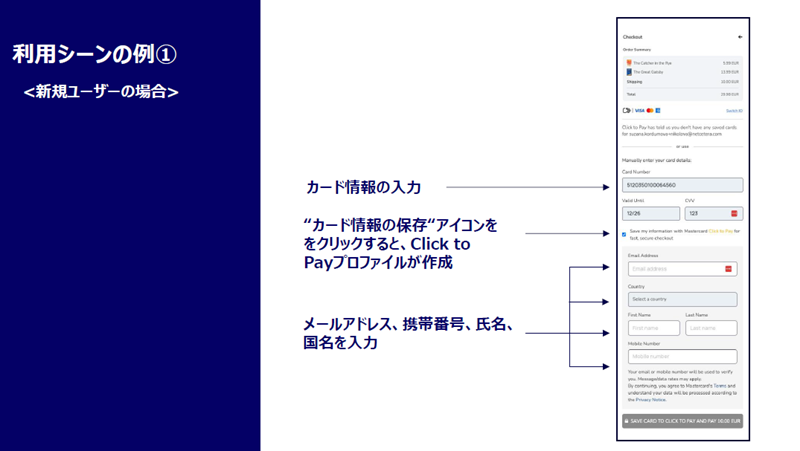

そのカード登録について一つの例を挙げさせて頂きますと、新規のユーザーは、決済画面で、カード情報を入力します。そして「カード情報の保存」をクリックすると、Click to Payプロファイルが作成されます。続いてメールアドレス、携帯電話番号、氏名、国名などの情報を入力すると、その情報が登録されて、以後、同じ情報を入力する必要はなくなります。次回以降は決済の場面でユーザーがClick to Payのアイコンをクリックすると登録したカードのリストが表示されるので、その中から使いたいカードを選んで、購入ボタンを押せば、決済が完了します。

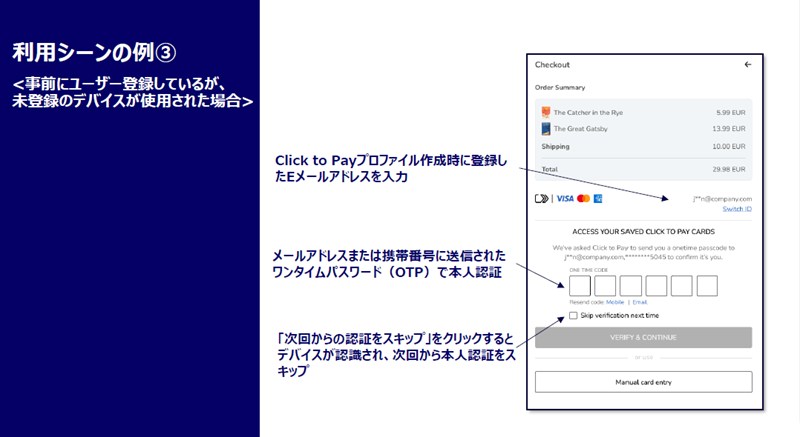

Click to Payはデバイス情報と関連付けられているために、事前にユーザー登録を済ませているユーザーでも、異なるデバイスからアクセスした場合には、もう1つ、認証のプロセスが発生します。一例になりますが、Click to Payのアイコンをクリックした後、プロファイル作成時に入力したEメールアドレスを入力し、そのアドレスに届いたワンタイムパスワードを入力することで認証が完了します。「次回から認証をスキップ」にチェックを入れると、今回使ったデバイスも登録されるので、次回以降はよりシンプルなかたちで決済ができるようになります。

認証方法はワンタイムパスワードだけではなく、パスキーも利用が可能です。パスキーとは、デバイスを使った生体認証です。これによってユーザー体験はさらに向上すると考えられます。

![]()

■お問い合わせ先

ギーゼッケ アンド デブリエント株式会社 (G+D)![]()

ペイメントソリューション部

epayments-sales.gdjp@gi-de.com

Phone: 090 7187 4997