2022年4月15日8:30

リアルとネットが融合したUI/UXの創出が課題に

安定的な成長を続けてきたクレジットカードだが、コロナ禍によって取扱高の伸びが失速、足踏み状態を強いられている。しかも、コロナ禍に苦しんだ約2年の間に、クレジットカードを取り巻く競争環境が大きく変わった。ECモールや通信キャリアなどのIT企業が展開するコード決済がクレジットカードを凌駕するほどの成長を遂げた。政府の成長戦略にはコード決済などの新しい決済サービスを支援するような施策がならび、銀行やカード会社の既得権益が奪われようとしているかのように見える。そうしたなか、クレジットカード会社はどのような戦略を打ち出せばよいのだろうか。クレジットカードビジネスの課題を整理してみた。

きんざい 月刊「消費者信用」編集部 編集長 浅見 淳

コード決済の後塵を拝したカード会社

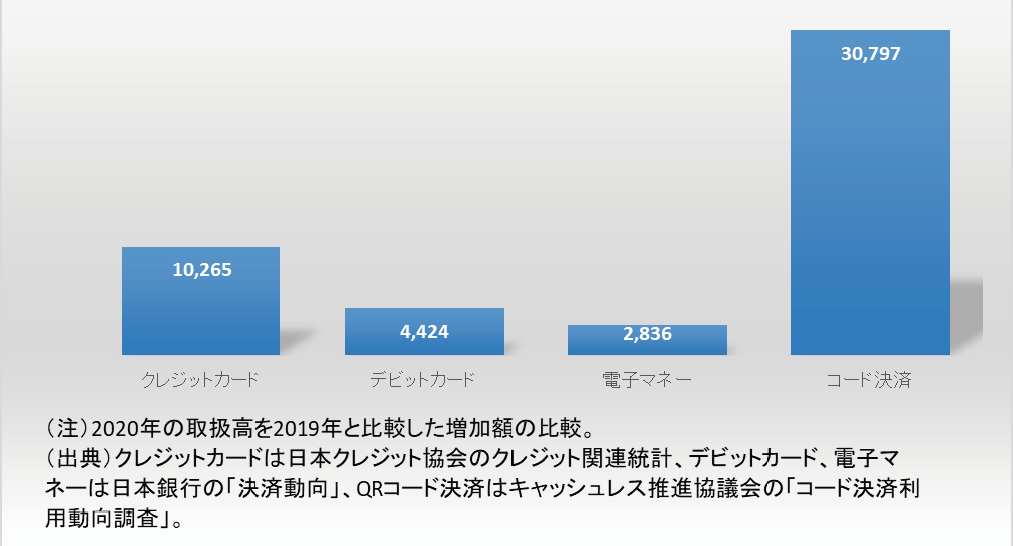

図表1は、キャッシュレス決済の決済手段別の2020年の取扱高の増加額を比較したものだ。クレジットカード以外は動態調査に基づくため市場全体を捕捉した実績ではないが、クレジットカードの増加額が約1兆円にとどまったのに対し、コード決済は約3兆円と約3倍の伸びを見せたのだ。

もっとも、取扱高自体はクレジットカードの74.4兆円に対し、コード決済は4.2兆円と、まだまだ大きな開きがある。市場占有率で考えれば、クレジットカードは86.8%のシェアを誇る。

また、コロナ禍の影響下にあった2020年は、クレジットカードにとっては不利な市場環境だった。クレジットカードはT&E(トラベル&エンターテインメント)分野や百貨店などの高額商取引の分野で強みを発揮する決済手段だが、そうした得意とするマーケットが落ち込んだからだ。

カード会社はカード情報の裏面化、非接触決済で対抗

コロナ禍に見舞われたこの2年間、市場の縮小、コード決済等の新たな決済サービスの台頭と、クレジットカード会社は厳しい環境におかれていたわけだが、むしろアグレッシブな姿勢を見せていた。

まず、個人向けの旗艦商品の投入が相次いだ。口火を切ったのは三井住友カードといえるだろう。2020年2月には自社で発行するすべてのカード(提携カードを除く)を30年ぶりにフルモデルチェンジし、カード情報(クレジットカード番号、有効期限、セキュリティコード)をカード裏面に集約するとともに、「Visaのタッチ決済」を標準装備した。さらに、2021年2月にはカード券面(裏面も含め)からカード情報をなくした「ナンバーレスカード」(NLカード)を発行(カード情報はアプリで確認できる)。同7月にはゴールドNLカードをリリースした。2021年12月時点でのNLカード(ゴールド含む)の発行枚数は100万枚に達しており、ビッグヒットとなった。

クレジットカードの券面からカード情報をなくしたのは、実はクレディセゾンが2020年11月にリリースしたスマホ完結型の「SAISON CARD Digital」(セゾンカードデジタル)が先だった。申し込みからカード番号の発行、カード情報や利用明細等の管理をすべてスマホで行い、後から物理的なカードも発行するが、券面にはカード情報を一切表示しない。

カード情報の裏面への集約・非表示は、紛失カードの窃取やカード番号の盗み見による不正利用を防止し、セキュリティを高める狙いがあったが、先行2社の取組みが刺激になって、エポスカード、三菱UFJニコス、ジェーシービー(JCB)など他のカード会社もカード情報の裏面化と非接触決済機能の搭載に動いた。

非接触決済機能だけを導入する動きもあり、Visaによると、Visaのタッチ決済対応カードの発行枚数は2021年9月末で約5,700万枚に達している。

カード会社が非接触決済の導入に踏み切るのは、コロナ禍によって防疫意識が高まり、収束後も衛生的に優れた非接触の簡便なUIが支持されるという認識があるからだが、コンビニ等の少額決済分野で急速に浸透しているコード決済等への強力な対抗馬になると考えてのことだろう。

PayPayの3階建て構造のマネタイズ戦略

コード決済といえば、PayPayが決済金額で68%のシェアを有しており(PayPayの試算)、圧倒的な強さを見せている。そのPayPayは2021年10月、「持続可能な経営」への転換を図る狙いから、サービス開始以来一部の加盟店向けに無料としてきた決済システム利用料(加盟店手数料)の有料化に踏み切った。年商10億円以下の加盟店の手数料率を1.98%とし「PayPayマイストアライトプラン」に加入する場合は1.60%の最低料率を適用するとした。

PayPayは持続可能な経営を実現するために、「3階建て構造」のマネタイズ戦略を考えている。ベース収益となる1階部分は加盟店手数料。2階部分は「PayPayマイストア」の利用手数料。これに加入すると、加盟店はPayPayアプリ上の地図上に店を表示したり、ストアページに住所や営業時間等の店舗情報や商品の写真を掲載できたりする。加盟店向けのマーケティングソリューションである。

興味深いのは3階部分として「金融サービス」の収益をあげ、マネタイズの柱と位置付けている点だ。そして、金融サービスの例として、後払いサービス、コンシューマーローン、加盟店など法人向けローンを掲げている。

PayPayは2020年4月に、一部のユーザーを対象として「PayPayあと払い」という翌月一括払いを開始している。同じコード決済のFamiPayは2021年9月に、少額包括信用購入あっせんのライセンスを取得し、限度額10万円以下で、支払いを最大6カ月スキップできる「FamiPay翌月払い」を開始している。

メルペイは2021年8月には認定包括信用購入あっせんの認定を受け、「メルペイスマート払い(定額払い)」を本格展開し始めた。

こうした動きを受け、PayPayは2021年2月1日、PayPayカードと協働し、アプリ上で当月利用した金額を翌月まとめて支払える「PayPayあと払い」をスタートした。

PayPayは金融サービスの一環として、コンシューマーローンも手掛ける構想を明らかにしているが、この点でもすでにFamiPayが2021年12月、レイクブランドを展開する新生フィナンシャルの信用保証付きで、「FamiPayローン」の取り扱いを開始している。LINE Payを展開するLINEは、LINEアプリ上での行動データを活用した独自の与信スコアリングモデルに基づく「LINE ポケットマネー」を展開し、サービスインから2年間で300億円超の残高を築いている。PayPayが消費者ローンに進出するのは時間の問題だろう。

PayPayは持株会社のソフトバンクグループ、携帯電話事業のソフトバンク、ポータルサイトのヤフーの合弁事業だが、ヤフーを傘下に置くZホールディングス(以下、ZHG)はこれまで、「シナリオ金融構想」を展開してきた。Yahoo!JAPANでは利用者は検索する、買う、予約する、支払うといった行動を起こし、ショッピングやトラベルなどのサービスを利用するが、特定の行動によって生ずる可能性が高い金融ニーズを想定し、リアルタイムで金融サービスを提供する戦略だ。たとえば、「ヤフオク!」の落札者に修理保険を勧める、Yahoo!トラベルで旅館を予約した人にキャンセル保険を案内するというものだ。

PayPayの金融サービスでもこうしたYahoo!JAPANを中心とした経済圏で生じる金融ニーズを取り込んでいけば、金融事業の基盤が築きやすいだろう。

コード決済をテコに金融サービスに本格参入

EC等のネット上の流通市場を核に、金融サービスを展開する戦略はすでに、楽天グループが先行している。楽天ポイントをフックとして、ECとクレジットカード、銀行、証券などの金融サービスのシナジーを追求しているし、金融サービス間のシナジーも高めてきている。

メルカリもフリーマーケットというEC流通市場を築き、その流通市場における決済を内製化したうえで、その決済システムを外部のECサイトに提供するという形でネット上の経済圏を拡大。合わせて、コード決済に進出することで経済圏をリアルにも展開できるようにし、クレジット事業を拡大してきた。

通信キャリアもコード決済の主要な担い手だが、通信料収入の減少をにらみ、独自の経済圏を構築するとともに、金融サービス領域に進出している。

KDDIはau Payマーケット(旧au Wowma!)という独自のECサイトを展開。加えて、auスマートパスで映像の見放題サービスなどのエンタメサービスを提供するとともに、映画の割引サービス、割引クーポンや無料引換え券などで外部のサービス業や小売店と連携し、独自の経済圏を築いている。コード決済(au PAY)やクレジットカード(au PAYカード)は、そうした経済圏での決済手段を担うだけでなく、au経済圏の囲い込みツールとしても機能している。さらに、auじぶん銀行、auカブコム証券を三菱UFJフィナンシャル・グループと合弁で設立し、外貨預金や投資信託、株式等の運用商品、住宅ローン、カードローンの提供を行っている。

NTTドコモはスマートライフ事業の強化をうたい、映像、音楽、雑誌等のサブスクリプションサービスを展開するとともに、ショップジャパンを展開するオークローンマーケティングやタワーレコードと資本提携して独自の経済圏を創出。dカード、iD、d払いなどの決済サービスで顧客接点を築いたうえで、パートナー企業や映像などの自社サービスに利用者を誘導する販売促進支援サービスを展開しつつある。そのためにはデジタルマーケティングの強化が必要と考え、データ活用人材の育成を重要課題と位置付けている。金融サービスへの進出も計画しており、三菱UFJ銀行とデジタル口座サービスを共同開発し、2022年中にサービスインする予定だ。デジタル口座サービスを起点に新たな金融サービスを創出しようとしている。

政府も新たな金融・決済の担い手を後押し

このように、コード決済を展開する事業者は独自の経済圏を築きながら、決済サービスを提供、決済サービスに付随するクーポン配信機能などによりさらに経済圏の基盤を広げるとともに、金融サービスに本格進出し、さらに収益力を高めようと考えている。コード決済はそうした戦略のなかで生まれた、決済手段の一つに過ぎない。コード決済だけをとらえて評価するのではなく、全体としての戦略を見るべきだろう。EC関連のプラットフォーマーや通信キャリアが決済サービスを起点に、バンキングや証券という金融サービスの新たな担い手となろうとしているのである。

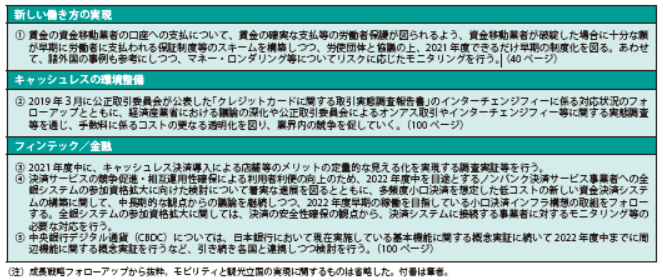

政府の政策も、そうした新規参入者の背中を後押ししようとしている。図表2は2021年6月に策定された成長戦略のうち、キャッシュレスに係る施策をまとめたものだ。①の賃金の資金移動業者の口座への支払いは、要はコード決済等のアカウントへの給与振込を認めようというもの。労働組合の抵抗が強く、いまだ解禁へのコンセンサスが形成されていないが、認められれば、都度入金(チャージ)する必要がなくなるので、コード決済の利便性は格段に高まる。

(注)成長戦略フォローアップから抜粋。モビリティと観光立国の実現に関するものは省略した。付番は筆者。

④のノンバンク決済サービス事業者への全銀システムの参加資格拡大は、すでに全銀ネットが参加資格を開放することを決議しているが、実現すればコード決済等への入金コストが下がり、コード決済等の採算性が向上するほか、コード決済間の資金移動ができるなどインターオペラビリティが確保できる。

逆に、②はクレジットカードのインターチェンジフィーを公開することで、加盟店手数料の引き下げを促進しようとするもので、カード会社の収益力を弱める政策だ。④も銀行から見れば、既得権益を奪われるものであり、成長戦略は既存戦力から新興勢力へのパワーシフトを企図しているかのように見える。

商取引のUI/UXの見直しに寄り添う決済サービスを

新規参入者の台頭に、既存の事業者はどう対応すればよいだろうか。決済サービスという本業の分野では、加盟店の商取引の形態の変化に寄り添うように、新しい決済ソリューションを開発していく必要があるだろう。

コロナ禍で非対面・非接触のUI/UXが求められるようになったが、振り返ればコロナ禍以前から労働力不足に直面する小売り・サービス業は、生産性の向上、コスト削減のために非対面・非接触にシフトしていた。コロナ禍はそうした商取引におけるUI/UXの変化を加速したわけで、コロナ禍が収束してもその流れが変わることはないだろう。

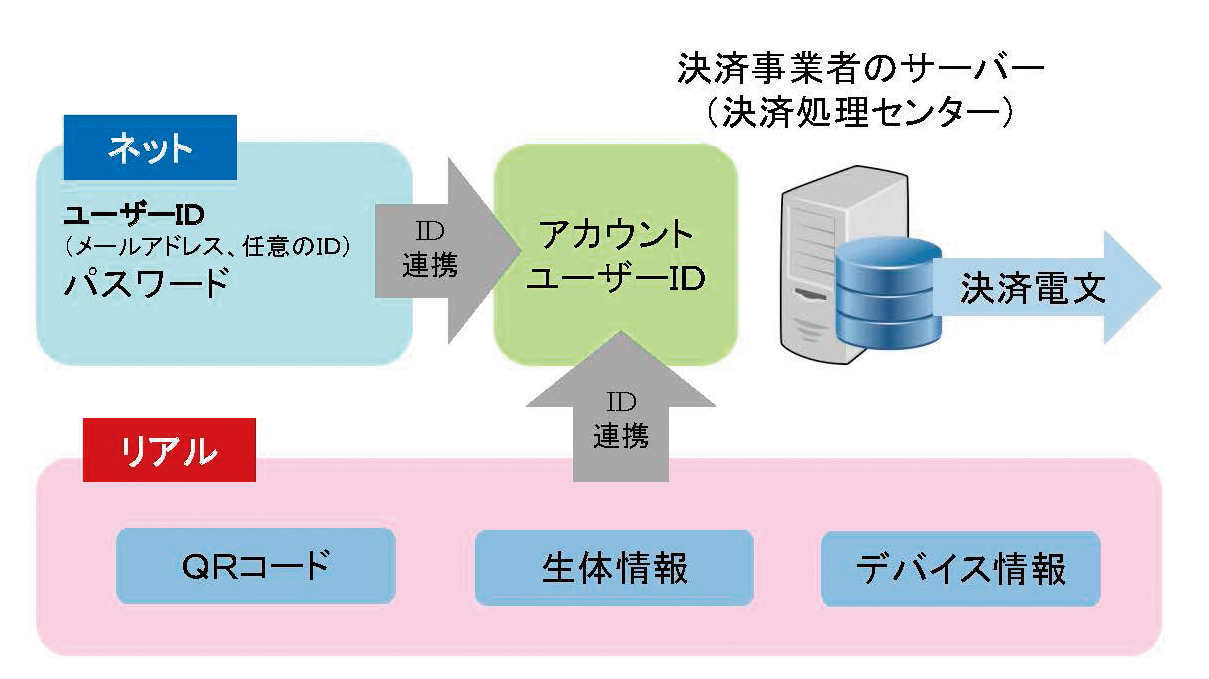

リアル店舗で非対面・非接触を実現するためには、クラウド決済とID連携を融合した新しいビジネスモデルを構築する必要がある(図表3)。「クラウド決済」はカード情報を端末やPOSで読み取り、決済電文を生成するのではなく、あらかじめ記録されたカード情報を基に、サーバー上で決済電文を生成する仕組みを意味する。そして、サーバー上のどのカード情報で決済を行うかを判別するために、リアル店舗で識別可能なIDとカード情報を紐づける、「ID連携」を行う。

無人店舗といえば、amazon goが想起されるが、amazon.comのアカウントと紐づけたQRコードをアプリで発行・表示し、これを入り口で読み取ることでアカウントを特定、アカウントに登録されたカード情報で決済を行っている。クラウド決済とID連携を組み合わせた決済スキームだ。

言い換えれば、amazonのECで行っている決済をリアル店舗で行うために、QRコードというIDをフロントに立たせているわけだが、これを応用すれば、たとえば飲食店で店のサイト(テーブルごとに設けられたアカウント)にアクセスし、発注と決済をネット上ですませるUI/UXを築くことができる。少なくとも料理人は必要だが、フードコートのように料理を顧客が取りに行く形にすれば、非対面・非接触のUI/UXを作り出せるはずだ。

また、コード決済が利用者と経済圏を構成する小売り・サービス業をつなぎ合わせるマーケティングソリューションを提供しているように、既存の決済事業者も決済データの利活用によるデジタルマーケティングの高度化を図る必要があるだろう。

既存の事業者にとって重要なのは、決済ソリューションだけを提供するのではなく、商取引のUI/UXの見直しと送客を含めた、総合的なソリューションを提供できるかどうかだ。商取引の形に見直しの段階から参画できなければ、自社の決済サービスを選んでもらうことは難しい。そのためには、ベンダーやベンチャー企業との協業が不可欠だろう。

既存の決済事業者が決済だけを考えていればよい時代は終わった。

カード決済&リテールサービスの強化書2022より