2023年3月1日8:00

国内では、「前払い」「即時払い」「後払い」の支払いが年々拡大している。ほかにも決済やポイントを取り巻く環境が変化の兆しを見せている。総括では、国内のキャッシュレスビジネスを取り巻く状況について概観する。

キャッシュレス化が進展

コロナからの回復が進む

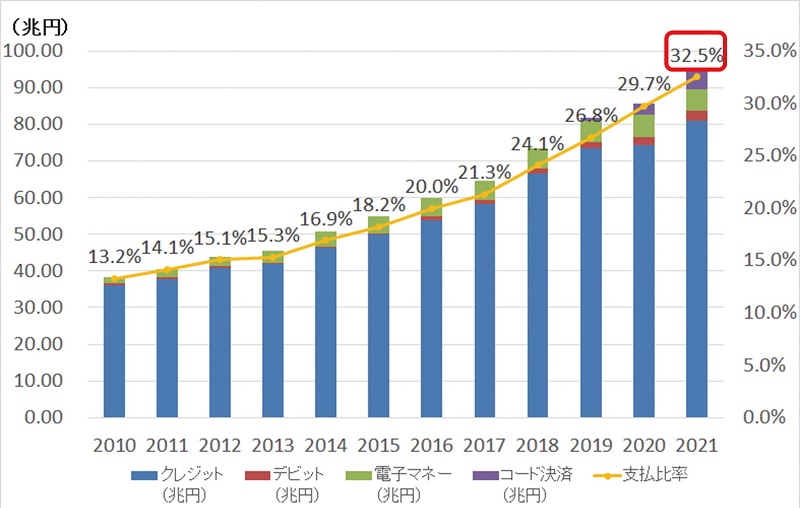

コロナ禍においても国内のキャッシュレス決済は進展しており、経済産業省のデータによると2021年のキャッシュレス決済比率は32.5%となっている。その内訳はクレジットが27.7%、デビットが0.92%、電子マネーが2.0%、QRコード決済が1.8%となる。依然、クレジットカード決済がキャッシュレスの中心であることに変わりはないが、QRコード決済が2019年の0.31%から2020年の1.1%、さらに2021年は0.7%の伸びとなるなど、成長が顕著だ。

コロナ禍では、衛生面の観点から「非対面」「非接触」というキーワードが浮上した。キャッシュレスでは、感染防止対策、会計時間短縮、新規顧客獲得、売り上げの増加といった効果が期待できる。

キャッシュレスは様々な業界で成長が続いている。全国スーパーマーケット協会が2022年11月に実施した「スーパーマーケットにおけるキャッシュレス決済に関する実態調査」によると、スーパーマーケットにおける決済比率はクレジットカードが15.9%(前年比56%増)、電子マネー・QRコード決済が13.1%(同75%増)となっており、利用が着実に伸びているという。

また、日本フードサービス協会の2022年の外食産業市場動向によると、全体売上は前年比113.3%と徐々に回復している。2019年比では売上94.2%と戻り切っておらず、特にファミリーレストラン、ディナーレストラン、喫茶、パブレストラン/居酒屋などの店内飲食業態は、回復基調にあるものの、コロナ前よりも劣る数字だ。一方、ファーストフードはテイクアウト・デリバリーの下支え、キャッシュレスを含めた注文方法の多様化により売り上げを維持しているという。

新分野でキャッシュレス導入進む

クレジットはBtoB決済も注目

各決済手段の動向をみると、クレジットカードは、高額の決済に加え、スーパーマーケットやコンビニエンスストア、カフェなどでの日常的な利用促進を主要なカード会社は強化している。一般社団法人日本クレジット協会の「日本のクレジット統計」によると、2021年に国内のカード会社発行のクレジットカードで消費者がショッピングを行った金額は81兆173億円となっている。

利用の広がりという意味では、これまでキャッシュレス決済が利用できなかったシーンでもクレジットカードの導入が広がっている。2023年1月4日から、クレジットカードで自動車重量税・自動車検査登録手数料の支払いが可能になった。また、旅券発給手数料、登記関連手数料、交通反則金も順次キャッシュレス化していく。

今後は、スマートフォンなどの汎用デバイスを決済の読み取り端末として利用できる新しいテクノロジーの導入も広がると思われる。例えば、国際ブランドでは、Visaが「Tap to Phone」、Mastercardが「Tap on Phone」、JCBが「Tap on Mobile」としてサービスを展開している。汎用端末の活用により、カフェ、レストラン、キッチンカー、屋台、朝市など、さまざまな中小事業者でのキャッシュレス化が進むと期待されている。また、スマートフォンとBluetoothで接続するmPOS(モバイルPOS)の代替としての活用も見込まれる。

国際ブランドが提供する非接触決済サービスの動向をみると、American Express、JCB、Diners Club、Mastercard、Visaでは、かざすだけで支払いが可能な「タッチ決済(EMVコンタクトレス)」を提供しており、国内でも利用が伸びている。近年では鉄道での導入や実証実験も活発に行われるようになってきた。また、スマートフォンでクレジットカードなどと紐づけて利用可能な「Google Pay」や「Apple Pay」の利用も広がってきた。

クレジットカードでは、券面にクレジットカード番号や有効期限を表示しないナンバーレスカードを採用するケースが増えている。また、環境配慮からリサイクル素材のカードなどの広がり、アプリを活用した取り組みが今以上に行われるだろう。今後は、対面決済時にPINの代わりに指紋で認証する「生体認証ICカード」、セキュリティコードが可変する「ダイナミックCVV」といった多機能カードの動向にも注目だ。

さらに、クレジットカード業界が注目しているのはBtoB決済の分野だ。法人カード、パーチェシングカード(非対面取引専用のカードレス法人カード)に加え、経費精算システムとの連携を強化する企業も多い。例えば、三菱UFJニコスでは、全国1,000の地方自治体を対象に、会計業務の効率化などを可能にし、迅速にキャッシュレス化を実現できる法人カード「パーチェシングカード」の販売を強化している。

また、国内の法人決済は請求書払いが中心で、クレジットカード決済を受け付けている企業は決して多くはない。実際、仕入れや原材料費をはじめ、ベンダーに払う経費全体の2%程しかないという声もある。そこで、カード決済を行いたいバイヤー(購入者)と、カード決済を受け付けていないサプライヤー(カード非加盟店)の橋渡しを行うソリューションとして、JCBが「BtoB決済ソリューション取引」、Mastercardが「BPAP」、Visaが「BPSP」を提供している。これと同様のサービスを提供する企業は増えている。参入障壁はそれほど高くないため、今後もこのようなサービスを提供する企業は増えていくだろう。法人決済分野は成長途上であり、これまでなかった新たなソリューションが国内で展開される可能性も考えられる。

クレジットカードに加え、「後払い(BNPL:Buy Now Pay Later)」決済の導入企業が増えている。後払いは、利用者が実際に商品を受け取ってから支払いが可能な点、事業者が立替払いを行うためEC加盟店への入金が保証される点が特徴だ。ここ1~2年は、クレジットカード会社がBNPLサービス事業者と連携して、クレジットカードを持たない、持てない若年層など、新たな層を開拓する動きも目立つ。

流通や鉄道がBaaS基盤活用へ

中国以外のQR決済も増加

ブランドデビットは、端末、与信システムなど、ペイメントカードの国際ブランドカードが運営するインフラをそのまま利用できるシステムだ。ブランドデビットは以前、銀行にとって運用が課題となっていたが、クレジットカード会社が発行会社となり銀行と共同発行を行うケース、業務受託を行うケースも出てきている。今後は、ネット銀行などと連携し、BaaS(Banking as a Service)戦略の一環としてデビットカードを展開する流通企業や鉄道が増えてくると思われる。

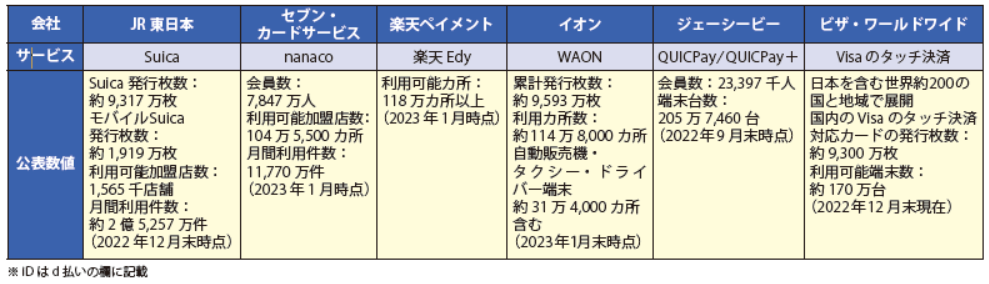

電子マネーやサーバ管理型のプリペイドカード(ハウス電子マネー)は比較的少額の日常使いで利用されることが多い。大手流通企業の電子マネーである「WAON」と「nanaco」がApple Payに対応したことで、より若い世代の利用が増加。利便性も向上している。

サーバ管理型のプリペイドカードは、オンライン上のサーバでバリューを管理しネットワーク経由でサーバにアクセスして、金額をチャージ(入金)する仕組みだ。近年では、大手だけではなく、地域のスーパー、専門店がポイントカードと合わせて自社電子マネーとして導入している。ハウス電子マネーの魅力は、1%弱と安価な手数料でキャッシュレスサービスを展開できることだ。また、自社の販促にも有効活用できるため、店舗を繰り返し利用するリピーターの育成につなげることができる。さらに、カード型に加え、スマートフォンにQR/バーコードを表示させることにより、モバイル会員を獲得する動きも目立つ。モバイルアプリを利用した展開により、販促との連携を強化する動きもある。

国際ブランドのブランドプリペイドカードは、流通企業での発行の動きは落ち着いているが、FinTech企業や法人の経費支払い、福利厚生サービスなどで活用されるケースが目立っている。

QRコードやバーコードを利用したコード決済は、日常的に利用されるサービスとして定着してきた。POSに接続したバーコードスキャナーやタブレットのカメラで利用者のQRコードやバーコードを読み取って支払いを行う「CPM(Consumer Presented Mode)方式」、QRコードを印刷したPOPをレジなどに設置し、利用者がそのQRコードを読み取ることで支払いを行う「MPM(Merchant Presented Mode)方式」に分けられる。

海外のサービスでは、中国の「Alipay」、「WeChatPay」に加え、ゲートウェイ事業者は台湾、ベトナム、インドネシア、マレーシア、タイ、シンガポールなどで利用されるサービスに対応することで、幅広い観光客が便利に利用できる環境を目指している。

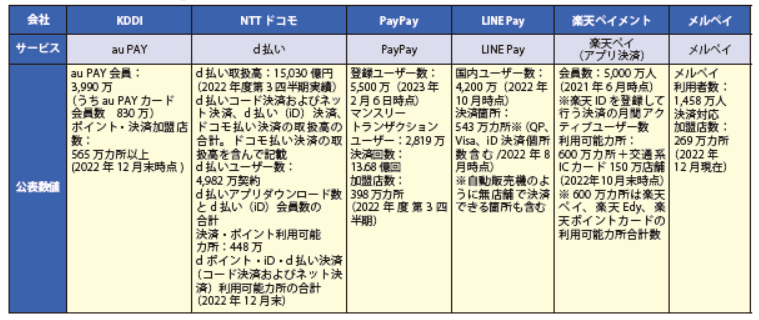

国内のサービスでは、PayPayが利用者、加盟店の拡大でリードする存在であり、PayPayポイントの外販、自治体とのキャンペーン、ふるさと納税の返礼品としての「PayPay商品券」の拡大といった施策を強化している。また、NTTドコモの「d払い」は「dポイント」、KDDIの「au PAY」は「Ponta」、楽天の「楽天ペイ(アプリ決済)」は「楽天ポイント」を活用した販促を展開している。さらに、提供するアプリに、日常生活で利用するさまざまな機能、金融サービスを“ミニアプリ”として搭載する動きも目立つ。

そのほか、ファミリーマートの「ファミペイ」など、流通系の独自サービスも行われている。みずほ銀行は「J-Coin Pay」の決済基盤を活用し、企業や自治体での活用を提案している。また、銀行が展開するサービスとして、GMOペイメントゲートウェイが基盤システムを提供している「銀行Pay」がある。

日本電子決済推進機構は、「J-Debit」の基盤やノウハウを活用し、「Bank Pay(バンクペイ)」を展開している。また、「UNIQLO Pay」など、オリジナルアプリも支援している。

送金サービスでは、10万円までの送金が可能な「ことら送金」サービスの動きが注目される。ことら送金サービスでは、銀行アプリなどを利用して、携帯番号だけで簡易に送金手続きが可能だ。J-Debitと同じプロトコル、フォーマットを使うことで、銀行が接続するための開発コストを削減している。2023年度中に参加金融機関は230を超えるように、利用金融機関の拡大とともに、利用者の利便性もさらに高まるに違いない。

また、厚生労働省は、「労働基準法施行規則の一部を改正する省令」を2022年11月28日に公布し、2023年4月からデジタル給与支払いが解禁される。これにより、給与をQRコード決済や電子マネーで100万円まで受け取ることが可能となる予定だ。

新たな動きとしては、各決済手段をシームレスに連携させる動きに注目だ。SMBCグループは、個人向け総合金融サービス「Olive(オリーブ)」を発表した。三井住友銀行の口座、三井住友カードのデビット、クレジットカード、SBI証券の証券口座、そして保険サービスなど、幅広い金融、決済サービスをシームレスに提供するという。Oliveは世界初のマルチナンバーレスカードを標準搭載。1枚でキャッシュカード、デビットカード、クレジットカード、ポイント払いの4つの機能を備え、1枚のカードがアプリにより、瞬時にクレジットカード、デビットカード、SMBCのキャッシュカードに変わる“フレキシブルペイ”という世界初の機能を実装した。今後はアプリを活用して、各決済手段や送金サービスを垣根なく利用できる世界が広がる可能性もある。

生体認証は登録が鍵に

QR乗車やNFC活用も注目

2021年以降は、生体認証を活用した取り組みも目立ってきた。東京ドームでは、完全キャッシュレス決済、顔認証による一般来場者を対象とした入場・決済サービスを導入した。また、ファーストキッチンでも、顔認証決済の取り組みを進めている。顔認証決済は標準化に取り組む動きもみられるが、まだまだ実験の域を出ておらず、特に登録の手間が課題となっている。今後、さまざまな決済シーンで共通して利用できる整備づくりも求められる。

また、スマートフォンを活用したサービスを対面環境で提供する動きも目立つ。特に、コロナ禍で大きなダメージを受けた飲食業界では、クレジットカードなどによりネットで商品を注文し、店舗では現金の受け渡しなく飲食が可能な「モバイルオーダー」サービスを導入する企業が増えている。大手の飲食チェーンでもスターバックス コーヒー ジャパンや日本マクドナルドがモバイルオーダーを展開しており、利用者も伸びている。

また、流通店舗では、顧客が店員とのやり取りを避けることができるセルフ注文やセルフレジ、商品を受け取るためのロッカーなども登場している。スーパーマーケットでは、顧客が会計を行うことで人員不足などの課題に対応できるレジカートやチェックアウトソリューションも展開されている。過去の購買情報などを活用し、それぞれの顧客に合った商品をレコメンドすることも可能だ。飲食店では、顧客のスマートフォンからテーブルで注文を行い、飲食後はネット決済で会計を行うサービスなども見受けられる。オフィス、工場などでは、無人決済店舗を出店するケースも出始めている。

今後は、中央銀行デジタル通貨(CBDC)の動きも見逃せない。CBDCは紙幣・硬貨に代わる第三の通貨として世界的に注目されている。

移動分野でのMaaS(Mobility as a Service)も注目だ。国内でもさまざまなMaaSサービスの実証実験が行われているが、予約・発券・決済をWebブラウザやアプリを利用して行ってもらうことで、地域での移動や支払いをスムーズにする取り組みとなっている。地域の乗合タクシー、路線バスといった移動サービスと既存公共交通の連携に加え、観光施設の予約、地域でのショッピングといった多様なサービスの提供によって地域のスマート化を図ることが可能だ。

交通分野では、前述のように「EMVコンタクトレス(タッチ決済)」の推進は注目分野となる。全国での導入および実証が広がっており、この動きは加速することは間違いない。利用の広がりとともに、上限運賃やMaaSサービスとの連携など、より活用も多様化していくとみられる。

また、QRコード決済を活用するケースも出てきている。例えば、広島電鉄は、2024年10月から、従来の乗車券システムを刷新し、クラウドを利用した「ABT(Account Based Ticketing:アカウントベースドチケッティング)方式」の乗車券システムを稼働開始する。新システムへの移行により、ダイナミックプライシングの要素を取り入れた時間帯や曜日別に変動する運賃設定など、利用者サービスをより充実させることができるとしている。なお、イオンの店舗を日常的に利用している人が多い地域では、「WAON」を交通カードとして活用する動きも出てきている。

NFCタグを活用した乗車サービスでは、JR東日本、KDDI、大日本印刷といった大手が提案を進めており、事業者の関心も高まっている。

EC加盟店のBNPLの導入が進む

全EC加盟店がEMV 3Dセキュア導入へ

非対面分野では、前述のBNPLの利用が家電、旅行、デジタルコンテンツなど幅広い分野に広がっていくだろう。また、1回の後払いに加え、分割後払いなど支払い方法が多様化している。

楽天、ヤフー、Amazon(アマゾン)、リクルートといったモールを展開する事業者では、ID決済を展開。数千万人のユーザーを有しているモールも多く、その会員をそのままEC加盟店に送客可能だ。さらに、大手キャリアが展開するキャリア決済は、デジタルコンテンツに加え、若年層を中心に物販での利用も強化している。

今後は、飲食店における事前注文・支払いサービスの伸びに加え、OMO(Online Merges with Offline)、動画を利用したライブコマースの成長がコロナ後も続くか注目だ。百貨店やショッピングセンター、アパレルでは、電話やテレビ電話、Web会議システムを使って顧客応対を行うなど、顧客接点の構築に向けて、さまざまな取り組みが行われている。また、ガソリンスタンドや家電、アパレルなどでは自社発行や提携のクレジットカードを紐づけして、アプリで便利に決済できる環境を整備している。さらに、3次元の仮想空間を活用した「メタバース」、非代替性トークン「NFT」の動向にも注目したい。

決済セキュリティ分野では、非対面決済の増加とともに、不正利用対策が喫緊の課題となっている。経済産業省が「クレジットカード決済システムのセキュリティ対策強化検討会」を開催し、不正利用防止対策における利用者の適切な本人確認の強化策として、2024年度末を期限に、イシュア(カード発行会社)およびEC加盟店に不正利用防止措置として、利用者本人しか知り得ない・持ち得ない情報となる「ワンタイムパスワード(OTP)」「生体認証」などによる利用者の適切な確認(本人認証)の仕組みを順次導入することを求めることとなる。また、原則全てのEC加盟店で、クレジットカードなどの決済時に本人認証を行う「EMV 3Dセキュア」の導入・運用を求める。リスクや取引規模が大きい加盟店においては、利用者の行動分析等、EMV3Dセキュア以外の方策による不正利用防止措置も必要であり、現状の不正利用防止4方策や具体的運用について、さらに検討していく。さらに、利用者の適切な確認の実効性を担保するため、利用者の行動分析、AI等を活用した利用者の行動分析といったイシュアのリスクベース認証の精度の向上などを強化していく。

また、ここ数年はフィッシング被害の増加が課題となっている。経済産業省、警察庁及び総務省は、クレジットカード番号等の不正利用の原因となるフィッシング被害が増加していることに鑑み、クレジットカード会社等に対し、送信ドメイン認証技術(DMARC:Domain-based Message Authentication, Reporting, and Conformance)の導入をはじめとするフィッシング対策の強化を要請した。

PayPayポイントは市場に参入

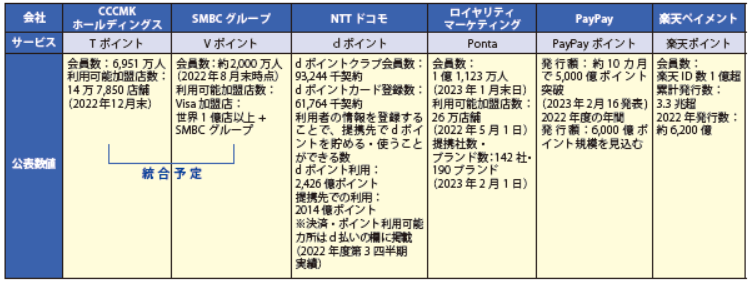

TポイントとVポイントが統合

ポイントサービスでは、政府の「キャッシュレス・消費者還元事業」の実施や「マイナポイント」などで多くのポイントが共有されている。国内では「Tポイント」「dポイント」「Pontaポイント」「PayPayポイント」「楽天ポイント」といった数千万の会員基盤を持つ共通ポイントサービスが展開されている。たとえば「楽天ポイント」が年間6,200億ポイントの発行量となっているが、2022年4月から約10カ月で「PayPayポイント」の発行額が5,000億ポイントを突破し、今年度は6,000億に届く見込みだという。また、マイナポイント事業で現時点までにPayPayへの登録者は1,700万人を突破し、ポイント付与権利総額が2,800億円分を超えたという。このように、同事業の恩恵があったとはいえ、楽天ポイントを猛追していることは間違いない。また、実稼働者となるアクティブ・ユニークユーザーでリードしていると見られていたTポイントの加盟店からヤフーやソフトバンクが離脱したことで、各ポイントサービスの差は接近しているという声もある。

今後はPayPayポイントの外販の本格化に加え、TポイントとVポイントとの統合によるプログラムの進化が注目される。特に三井住友カードはVポイントの活用でクレジットカード会員を伸ばしており、統合によりその勢いがさらに増す可能性もあるだろう。また、同社は加盟店開拓で「stera端末」を提供しており、同分野でも将来的にポイントを起爆剤にするといったことも考えられる。