2025年12月9日8:00

オランダ発のグローバル・アクワイアラであるAdyenは、日本市場においても、セキュリティを高めながら、同時に承認率を高めていく挑戦を続けている。EMV 3-Dセキュア、トークンといった国際ブランドのプロダクトや、自社開発のマシンラーニングなどの技術を戦略的に活用することで、高セキュリティ・高承認率を実現し、加盟店のビジネスの成長を支援するAdyenの取り組みを紹介する。(2025年10月16日開催「ペイメント・セキュリティフォーラム2025 fall」の講演より)

Adyen Japan株式会社 プロダクト企画推進本部長 三田 和弘氏

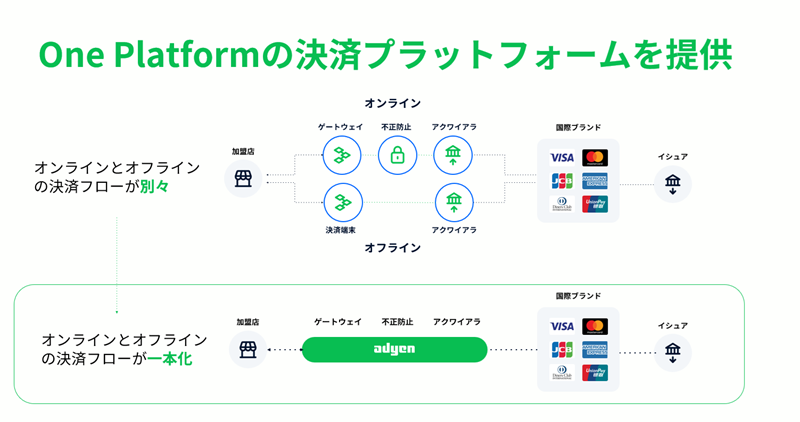

多種多様な業務・プロダクト、オフライン・オンラインをすべて1つのプラットフォームで提供

こんにちは。Adyenの三田です。

名刺交換をさせていただくとき、「この会社名はどう読むのでしょうか」「何をしている会社なのですか」というご質問を受けることがあり、まだわれわれの認知度は低いのかなと思うことがございます。皆様の中で、初めてAdyenという会社名を聞いたという方、いらっしゃいますか? いらっしゃいますよね。そこでまず、私たちAdyenについて簡単に紹介させていただこうと思います。

Adyenの本社はオランダのアムステルダムにあります。2006年に設立した会社で、世界中のオンライン、オフラインの取引をワンプラットフォームで統合するグローバル決済プロバイダーです。昨年、2024年の取扱高は、1ユーロ=164円で換算すると、全世界で212兆円。本日の相場(1ユーロ=174円)で計算すれば230兆円弱の取扱高となります。日本の2024年のキャッシュレス決済市場規模は140兆円ほどでしたので、この実に1.5倍に相当する金額の取引を世界で行っている会社です。

日本法人のAdyen Japanは2018年に設立され、2019年にクレジットカード番号等取扱事業者の登録を行いまして、2021年に正式にアクワイアリングの業務を開始しました。Visa、Mastercardのプリンシパルメンバーとなり、正式な日本のアクワイアラとなりました。2022年には対面でのカード取引も始めておりまして、毎年取引額を大きく伸ばしています。2023年からはEC決済協議会に正会員として参加させていただいています。

Adyen の特徴を手短にご紹介させていただきます。特徴のひとつは、グローバルでワンプラットフォームであるということです。もうひとつは、各種機能を自社開発しているということです。

ワンプラットフォームという点についてですが、全世界でワンプラットフォームで運営、オンラインとオフラインもワンプラットフォームで処理、機能としてはゲートウェイ・不正リスク・アクワイアリングもワンプラットフォームで、一気通貫で処理しています。実はプロダクトもワンプラットフォームですので、海外でつくられたプロダクトを日本国内に展開するということが非常に簡単にできるという特長もあります。

また、自社開発ですので、各機能がシームレスに連携しておりまして、機能間の各種データの授受が非常に簡単にできる、大量のデータの授受もできるということが弊社の特長であると思っています。

日本では日本独特なものが多くワンプラットフォームに対応できていないのではないかと思っていらっしゃる方もおられるかもしれませんが、日本のさまざまな決済手段にも対応しております。

その上で、加盟店向けにはAdyenの良さを残しています。日本の決済手段であっても、グローバルで統一されたレポートや、精算処理の機能を利用できます。その結果、金融業務は非常に簡素化されます。明細書ごとに、これは精算されている、精算されていないということがシステムで自動的に照合されて、可視化されますので、経理業務が非常に簡素化されます。また、精算の日次化、精算サイクルの短縮化も行われて、キャッシュフローの改善にもつながります。基本的にはオーソリを上げた4~5日後に精算されるというかたちになっていますので、日本の多くのアクワイアラなどが行っている月2回という決済ということではなく、ほぼ毎日、4営業日後に精算されるというかたちになっています。

日本独自の支払い方法にも準拠しており、対面、非対面での分割払い、ボーナス払いを提供しています。

最近VisaやMastercardが積極的にアナウンスしているクリック決済にも既にグローバルで対応しております。日本でも対応したいという加盟店がありましたら、今すぐにでも導入できる体制が整っています。こういうところでもワンプラットフォームの強みが生きています。

グローバルでAdyenを利用していただいている加盟店はもちろんですが、日本でもAdyenを利用してくださる加盟店が増えています。

データの力、プロダクトの力で

決済成功率を上げ、不正を減らす

本日はAdyenがセキュリティを高めるため、また加盟店への価値提供である承認率、決済成功率を高めるために何をしているかについてご説明いたします。

ひとつは、データの力で決済成功率を上げ、不正を減らすということ。2024年には212兆円の決済データが、先ほどご説明したワンプラットフォームによって処理されています。このデータの力と、加えてAI、マシンラーニングの力を借りて、決済成功率の向上、不正の削減に取り組んでいます。

もうひとつは、プロダクトの力で決済成功率を上げ、不正を減らすということ。Adyenでは決済成功率の向上、不正の削減のために、さまざまな団体やパートナーとタッグを組んで、プロダクト開発を行っています。たとえばVisaやMastercardとのクリック決済の取り組みもそうですし、Apple、Google、サムスンとのパートナーシップによるプロダクト開発も行っています。EMVCoやFIDOとのパートナーシップによるAdyen独自のプロダクト開発なども行って、決済成功率を上げて不正を減らす取り組みを継続的に実施しています。

決済成功率、不正利用、コストの3大課題を

バランスをとりながら解決に導く

データの力というところで、本年、2025年にローンチしたAdyen Upliftをご紹介させていただきます。Adyen Upliftは、加盟店が抱えている3つの課題に解決策を提供するソリューションです。

加盟店の課題の1つ目は、決済成功率です。ECサイトを運営する事業者はいろいろなところに投資をして、コンバージョン率を0.1%でも上げようと不断の努力をされています。その最後の扉が、決済です。決済事業者、PSPに決済が委ねられた後、いかに手間を省いて離脱を防ぐかが重要なカギになります。

2つ目は不正利用です。盗まれたカード番号で行われた決済にはチャージバックが発生して、これを加盟店が負担することになります。特に小売業の場合は、商品を盗られて、さらにチャージバックが発生するというダブルの損害になってしまいますので、不正利用を抑制することは喫緊の課題であるといえます。

3つ目はコストです。決済コストの削減を、多くの加盟店がKPIに位置付けているとお聞きしています。

しかもこの3つは、すべてトレードオフの関係にあります。不正を減らすために不正検知ツールの強度を上げれば、決済成功率が下がる。実は真正取引であった偽陽性の取引を落としてしまう可能性がある。逆に、少しでも決済画面での離脱を減らすために、追加認証をスキップすると、不正リスクが高まる。また、コストをかけて承認率を上げる、不正を減らすということになれば、利益が圧迫されます。加盟店が重視する3つのKPIである、不正利用対策、決済成功率の最大化、コスト削減の目標の間でバランスのとれたチューニングを行って、AIやマシンラーニングなども駆使しながら、良い結果を導き出せるようサポートするソリューションが、Adyen Upliftです。

これは、ゲートウェイ、3DS認証、不正対策、アクワイアリングを一貫して自社で提供しているAdyenだからこそ実現できたソリューションだと自負しております。多くの場合、それぞれの機能は別々のプレイヤーが提供しており、必要最低限の情報だけが連携されています。Adyenはすべてを一貫してワンプラットフォームで提供します。これによって何か不具合が発生したときのトラブルシューティングが容易になるだけでなく、不正利用の最少化、決済成功率の最大化、コスト削減の3つの間で最適化を図ることを可能にするセットアップになっています。原因分析をしやすいので、適切な改善、改修につなげやすいという利点もあります。

AIが自動で脅威をブロック

人手を煩わせず瞬時に最適解を選択

各項目についてもう少し詳しくご説明いたします。決済成功率の最大化に関してですが、Adyenで決済される取引は、90%の確率で、過去にAdyenのほかの加盟店で処理したことのある購入者のものだといわれています。それがお客様にとって初めて購入する加盟店であったとしても、既にどこかのAdyenの加盟店で取引をしている確率が90%だということです。

加盟店から見ても同じことで、たとえばAという加盟店にとって初めてのお客様だったとしても、Adyenとしては、ほかの加盟店で決済処理をしたことのある既知のお客様である確率が非常に高いということです。Adyenのプラットフォーム上の情報を活用し、優良顧客だと判断できれば追加認証をスキップする、フリクションを減らすなどして、決済ポイントでの離脱を防止することができます。

また、決済リクエストを受け付けるイシュアの癖を学習することによって、オーソリ電文の流し方やフォーマットを最適化し、決済成功率の最大化を図ることができます。これによって実際にパイロット加盟店では、決済承認率が上がったという結果になりました。以前、これに関する記事が日経新聞に掲載されたとき、複数のイシュア様から問い合わせをいただいたのですが、これは決してイシュア様に不正を見逃させるようなアプローチをしているというわけではなく、あくまでもイシュア様側が解釈しやすい、わかりやすいようなかたちで電文を流すということです。

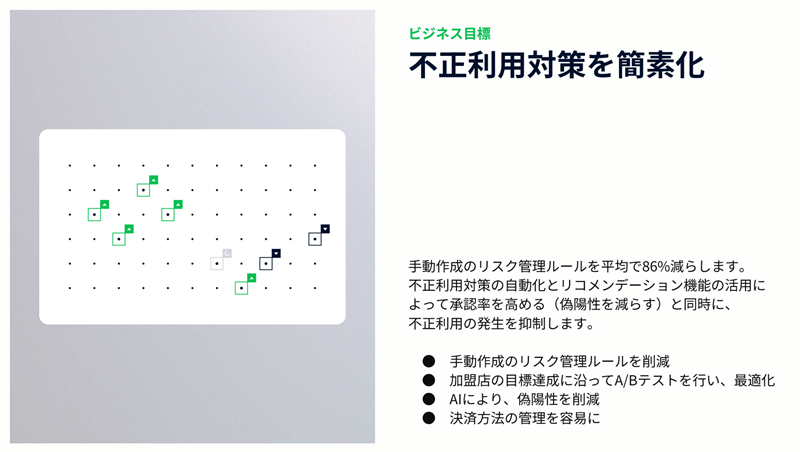

次にセキュリティの部分、不正利用対策の簡素化というお話です。以前Adyenが提供していた不正管理ツールには、加盟店が自由自在にコントロールできる、パラメーターを自由に変えられる機能がありました。もちろんAdyenのリスクマネージャーがサポートするのですが、加盟店主導でルールを作成して、それぞれのスコアリングをいっしょになってつくることで不正対策を行っていました。

これに対して、今回リリースしたAdyen Upliftは、AIやマシンラーニングを活用したモデルにより、手動作成のリスク管理ルールを平均86%削減しました。つまりベースはAIやマシンラーニンで、クレマスアタックなどを受けた場合は即時にブロックするといった機能が導入されました。犯罪者の手口は巧妙化しています。最新の不正トレンドに、人間の手を煩わせず、マシンラーニングで適切に、迅速に対処できるツールになっています。不正を防ぎたいがためにブロックしてしまっていた偽陽性の取引を取り逃さないためにも、AIやマシンラーニングの力を借りて対応しているというものになります。

もうひとつ付け加えますと、各加盟店で独自に手を加えたいという部分を全面的に削除したわけではなくて、マシンラーニング、AIの不正リスクツールの上に、各アクワイアラの要望に沿ったかたちでさらにパラメーターを追加することも可能です。そういったかたちで、非常に使い勝手の良い不正対策ツールになっています。

3つ目の決済コスト削減のところですが、Adyenでは、日本での展開はまだなのですが、決済を流すルートを最適化することによって、不正やチャージバックを抑止したりすることができるようになっています。たとえばアメリカにはVisa、Mastercardがあったり、USデビットがあったりしますが、そういったところを自動的にルーティングするような機能が導入されています。また、どのような決済手段を導入すれば収益が上がるかを、コストを踏まえて、AIが加盟店に提案するという機能もあります。

![]()

■お問い合わせ先

Adyen Japan株式会社

Adyen Japan株式会社

〒150-0002

東京都渋谷区渋谷2丁目24−12

スクランブルスクエア 39F

https://www.adyen.com/ja_JP/