2025年12月16日8:30

オリエントコーポレーション(オリコ)は、2023年7月に大手のカード会社では初となる「認定包括信用購入あっせん業者」の認定を取得。AIを活用した「性能規定与信」により申し込みの簡易化と審査の迅速化を実現した。さらに、性能規定与信にデジタル技術を掛け合わせた「デジタル分割払い」を開発し、新たな体験価値を提供している。「デジタル分割払い」スタートの背景や戦略的位置付けについて解説する。(2025年11月19日開催 ペイメントナビ15周年記念セミナー「キャッシュレス8割ビジョン」の講演より)

株式会社オリエントコーポレーション 常務執行役員 カード・ペイメント部門共同部門長 高畠 健一氏

認定包括信用購入あっせん業者の免許を取得し 分割払いサービス「ワケタラ」を開始

こんにちは。本日のテーマはカード戦略です。カード戦略にはいろいろあり、弊社ではたとえばドル建てのステーブルコインを担保にしたクレジットカードの発行業務の受託なども行っておりますが、本日はデジタル分割払いにフォーカスしてお話しさせていただきます。

弊社は1954年(昭和29年)に広島で、協同組合広島クーポンという会社名で誕生し、2024年12月で70周年を迎えました。クーポンと名が付いております通り、月賦、分割払いのチケットの発行業務からスタートしております。いわゆる信用販売、個品割賦です。

現在、個品割賦取扱高が年間1兆2,688億円で業界ではそこそこ大きなシェアを占めています。一方カードショッピング取扱高は3兆3,416億円で、これは大手カード会社と比較すると相当見劣りしております。業界では中位の少し下ぐらいです。今からECプラットフォームを持っていらっしゃるような大手のカード会社や大手キャリアと競争しても、正直に申し上げてシェアで勝てるとは思っておりません。そういった大手カード会社といかに違った取り組みをして戦っていくかということが、本日のプレゼンテーションの主旨になります。

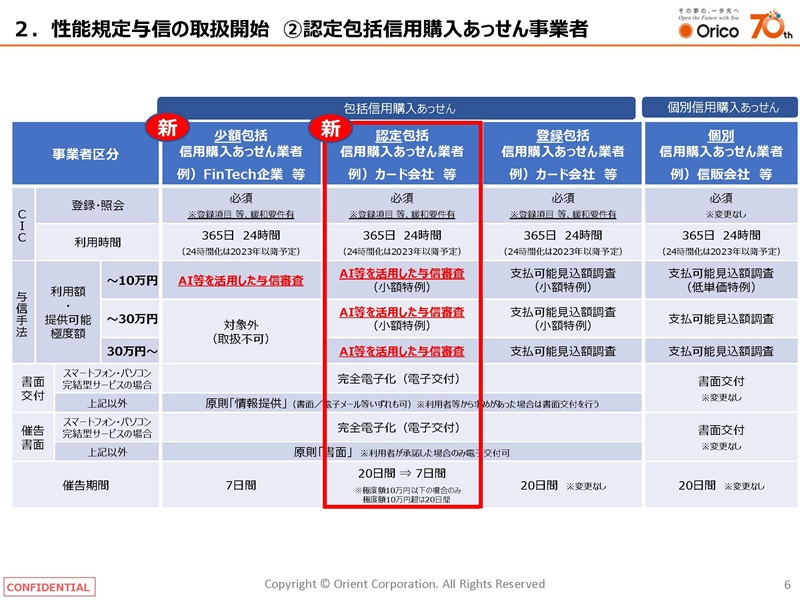

弊社は2023年7月に認定包括信用購入あっせん業者の認定を取得いたしました。そして2025年2月にデジタル分割払い「ワケタラ」をリリースいたしました。割賦販売法の改正による認可を武器にして、クレジットカード事業を展開しているというわけです。

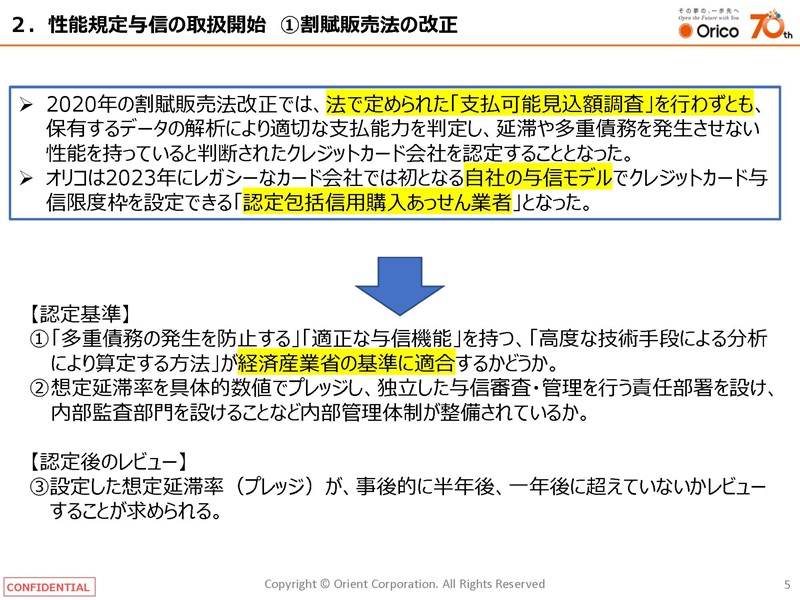

2020年に施行された改正割賦販売法がどのような法律なのかといいますと、法で定められた「支払可能見込額調査」を行わずとも、保有するデータの解析により適切な支払能力を判定し、延滞や多重債務を発生させない性能を持っていると判断されたクレジットカード会社を認定する、というものです。「支払可能見込額調査」とは何かと言いますと、クレジットカード会社の方はお詳しいと思いますが、簡単にいいますと、クレジットカードの割賦販売の与信枠は、収入から生活維持費と他社の借入額を除いた範囲でしか設定できないというルールに則ったものです。その調査を行わなくても保有するデータの解析により適切に支払能力を判定でき、かつ、延滞や多重債務を発生させない機能を持っていると判断されたカード会社のみが、経済産業省から認定を受けられるという仕組みです。

オリコは2023年にレガシーカード会社の中では初めて、自社の与信モデルでクレジットカード与信限度額を設定できる認定包括信用購入あっせん業者となりました。これがひとつの起点となりました。

認定基準は2つあります。1点目は先ほど申し上げましたように、経済産業省の基準に適合しているかどうか。もう1点は、内部管理体制が整備されているかどうかです。延滞者が多く発生すると社会問題になりますので、認定後も、設定した想定延滞率(プレッジ)を超えていないかどうかを半年ごとに報告するということになっています。

法律の中身をもう少し詳しくご説明いたします。法改正によって創生された新たな事業者区分が、少額包括信用購入あっせん業者と、弊社が免許を取得した認定包括信用購入あっせん業者です。この2つのカテゴリーの違いは、与信の限度額です。少額包括信用購入あっせん業者は10万円以下、認定包括信用購入あっせん業者には限度額が定められていません。

与信限度額、稼働率、客単価がアップ AIによる自動与信で事務コストを削減

デジタル分割払いの開始後に、弊社のお客様のリテンションがどう変わったかということについて、ご説明させていただきます。

リリース後は、想定通りに効果が上がっていると認識しております。1点目として、導入前と比較して、カード与信限度枠が100万円以上の新規発券構成比が、124%になりました。中央値も上がっておりまして、30万円、50万円、80万円、100万円の設定枠を設けておりますが、30万円、50万円の構成比は36%に減少しています。限度額が大きくなったことにともない、稼働率、客単価も上昇しています。

2点目としては、申込時に記入していただく項目数の削減ということで、導入前は32項目を記載していただいていたのですが、現在では20項目まで減少させています。どのような項目を削ったかといいますと、同居している方の人数ですとか、世帯主と申込者の関係ですとか、お客様が記入するのを躊躇するような項目はすべて削除しているという状況です。7項目ぐらいまで減らすことも可能なのですが、減らしすぎるとマーケティングへの活用もしづらくなりますので、ちょうどいいバランスをとらせていただいているというところです。

3点目として、この制度を導入するまでオリコはAI与信を導入してはいたものの、自動与信率は47.9%にとどまっていましたが、認可の前提がAI与信ということだったため、2025年3月には自動与信率を74.4%とし、現在は80%を優に超える与信が人手を介さずに行われています。その結果、事務コストが大きく削減できたという効果が出ています。

お客様に簡便性、即時性、継続性を提供 加盟店の負担を軽減

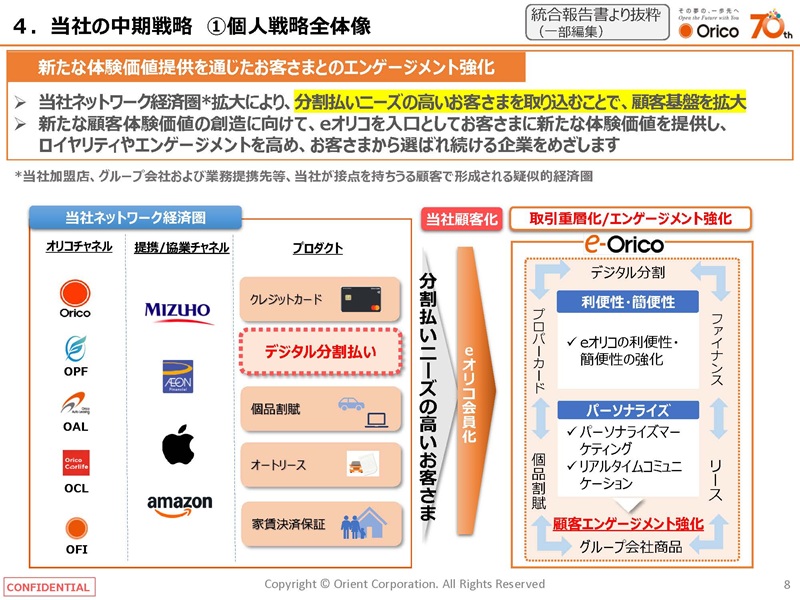

弊社の中期戦略の中から、個人戦略の全体像をご紹介させていただきます。オリコチャネルの中のOPFというのは旧社名がイオンプロダクトファイナンス、イオンがやっていた個品割賦の会社で、今はオリコプロダクトファイナンスとなっております。OAL、OCLというのはオートリースの会社。OFIというのは家賃保証の会社です。