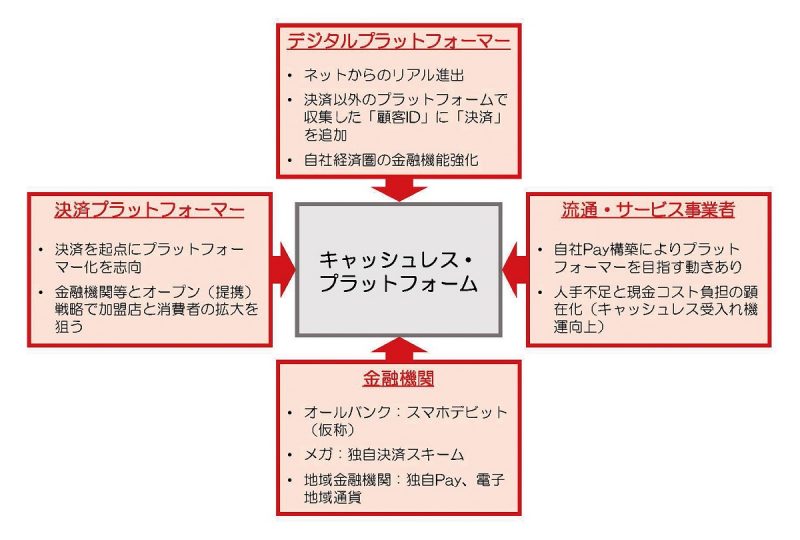

キャッシュレス・プラットフォームを巡るプレイヤーの動向(図1)

<デジタルプラットフォーマー>

楽天ペイ・LINEPay・PayPayの3つの決済サービスは、ネットで開拓した数千万人規模の会員を武器に、「Online merge Offline(=OMO):実店舗を取り込め」のスタイルで、実店舗決済の領域を自社の経済圏に取り込もうとしている。これらのプレイヤーは、決済ビジネスの特徴でもある「プラットフォーム型のビジネスモデル」をその行動原理にしていると考えられる。すなわち、「利用者(使う人)」と「実店舗(使える場所)」の両サイドを獲得することで初めて取引が活性化して、収益を獲得できると確信しており、実店舗の開拓はたとえ大きな投資(コスト)が必要になろうとも新市場を創造するためには避けて通れない活動と位置付けている。

言い換えれば、実店舗の開拓とは、鉄道のレールや高速道路のような基盤を通じてサービス提供するための「インフラ整備」であり、「インフラ投資が先、利益は後」のビジネスモデルを実現するための根幹の活動と捉えている。デジタルプラットフォーマーが、従来の決済ビジネスのコア収益源である「決済手数料」を低廉化したり、実店舗や消費者への利用インセンティブ(割引やポイント付与等)を提供したりすることに迷いがないのは、「今後のキャッシュレス化の加速を見据えていち早く実店舗を取り込むためのインフラ投資」と位置付けているからと理解できる。

<銀行>

銀行は、法人取引先(=実店舗)と消費者(=銀行口座保有者)との強い繫がりを有しており、法人取引先向けには金融サービスの一環として決済サービスを提供し、自行口座保有者向けには自らの法人取引先で決済サービスの利用を促すことが可能である。

例えばメガバンクは、プラットフォーマーとしてのポジションを見据えて標準的なキャッシュレス決済スキームの開発に取り組んでいる(MUFG:MUFGコイン・みずほ:J-Coin・オールバンクのスマホコード決済スキーム等)。それぞれのスキームに相違はあるものの、キャッシュレス決済のインフラを業界全体として社会に提供するというスタンスであり、地方銀行にとっても、地域性を勘案して当該スキームをカスタマイズした形でサービスに取り込めば、主体的に実店舗と消費者とを繋ぐポジションを目指す取り組みを推進し得よう。

また、地方銀行が自前で加盟店開拓と会員獲得を行う独自のキャッシュレス決済サービスを導入する動きも見受けられる。自前でのサービス構築は加盟店開拓の負担やシステム投資等のハードルがあるものの、中長期的には法人取引先(加盟店)と口座利用者(特に若年層)との繫がりが強くなること、決済データを利活用したビジネスモデルが展望できる点にメリットがあり、ひいては実店舗と消費者とのフロントを自らが担うとの強い意思を市場に示す取り組みといえる。

<決済プラットフォーマー>

Origami Pay(Origami社)、銀行Pay(GMOペイメントゲートウェイ社)は、キャッシュレス決済サービスを起点に実店舗と消費者を自らのプラットフォームに取り込みビジネスを広げようとしている。これらのプレイヤーは、実店舗と消費者とのリレーションを有する他社との連携を進めながら、プラットフォームを利用する実店舗と消費者の拡大を進めている。例えばOrigami社は信金中金との提携を行い、全国の信用金庫が主体となって行う実店舗のキャッシュレス化において、Origami Payを提供する形でプラットフォームの拡大を進めている。またGMOペイメントゲートウェイ社は、横浜銀行や福岡銀行等の大手地方銀行、ゆうちょ銀行やりそな銀行に対して「銀行Pay」サービスのシステム提供をすることで、銀行が独自のキャッシュレス決済サービスを導入することを支援している。

<流通・サービス事業者>

大手流通・サービス事業者には、顧客の囲い込みと決済手数料の外部への流出回避を目的として、独自のキャッシュレス決済サービスを導入する動きが見受けられる。また独自のキャッシュレス決済サービスの検討はしないまでも、「キャッシュレス決済ツールを売り場に導入したことで、誘客につながる効果」や、「キャッシュレス決済に対応しなければいずれ売上を取りこぼす」との実感が、都市部のみならず地方部にまで及びつつある。

キャッシュレス・プラットフォームを巡る課題

このように、多くのキャッシュレス決済サービスが立ち上げられ、その結果、市場にはさまざまなプレイヤーが林立するに至っている。2019 年には「キャッシュレス・プラットフォーム」の覇権を巡り、いよいよ各社のサービス競争が本格化すると予想される。

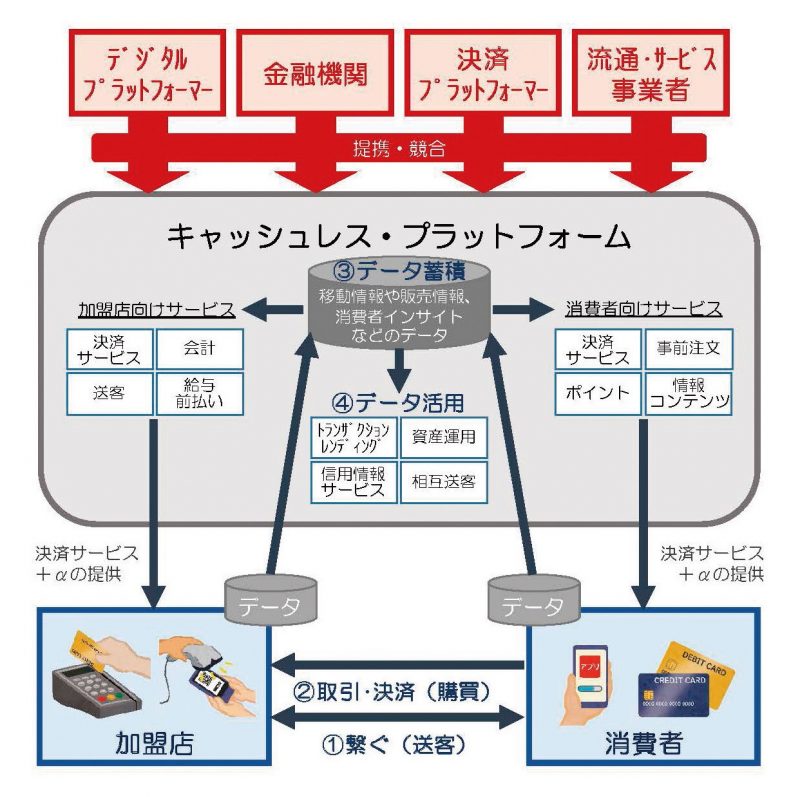

キャッシュレス・プラットフォームは、消費者と実店舗とを繋ぎ、継続的なコミュニケーションから新たなサービスを生み出す「機会の場」であり、キャッシュレス決済は、単に現金を置き換えるだけでなく「生活者の購買動線における利便性向上」と「事業者の生産性向上」のための手段として、さらなる進化が展望されるところである(図2)。

キャッシュレス・プラットフォームの構築の過程において、健全なキャッシュレス社会を実現するために、「①消費者・実店舗等」、「②決済サービス事業者」、「③特定産業、自治体」、「④競争領域と協調領域のあり方」の観点で、課題を提示しておきたい。

①消費者・実店舗:認知・経験・継続利用

我が国のキャッシュレスは前述の通り、クレジットカードが主役となって推進されてきた。そのため、消費者や実店舗の中には、キャッシュレス=クレジットカードの意識を持つ方も少なくない。消費者及び実店舗に向けて、クレジットに加えてプリペイドやデビットを含めた決済手段、プラスチックカードやスマホアプリ等の決済媒体について、その違いやリスクに関する情報発信等の啓発活動を行うことで、キャッシュレス=クレジットカード意識の払拭を進める必要がある。その上で、キャッシュレスツールの認知、経験、継続利用のステップを意識して、消費者や実店舗目線で分かりやすい形でキャッシュレス決済の存在を社会に浸透させていくことが肝要である。

②決済サービス事業者:セキュリティ

消費者や実店舗が継続的に安心してキャッシュレス決済を利用するためには、セキュリティや決済サービス事業者の事業継続性に関する不安を解消していくことが求められる。なお、2018年7月に設立されたキャッシュレス推進協議会では、関連省庁やFintech協会等の業界団体と連携して、コード決済における不正取引に対する補償ガイドラインの検討等、キャッシュレス決済に関わるセキュリティの不安解消に向けた活動を行っている。

③特定産業、自治体:キャッシュレスを阻害する制度要因

現金支払にしか対応していない場所が存在し続けると、消費者は現金を常に携帯した行動から変化しようとしない。例えば、現金支払が多い場所として医療機関と自治体が挙げられる。医療機関は診療報酬に決済手数料が請求できないこと、自治体には歳出・歳入を現金で行うことを前提とする制度(自治体会計の現金主義)がある。制度とキャッシュレス化とのメリット・デメリット比較やキャッシュレス化がもたらす効果の分析等を通じて、制度改正も含めた議論が期待される。

④競争領域と協調領域のあり方

キャッシュレス化がもたらす社会や経済への影響の大きさを鑑みると、決済サービス事業者間の健全な競争による発展と同時に、標準化やネットワーク等のキャッシュレスを支える仕組みの領域については公共性を勘案した取り組みが必要である。この領域については、関連プレイヤーがいわゆる「協調領域」として対応することで、消費者や実店舗への利便性提供や、安心・安全意識の醸成を効果的かつ効率的に実現可能と考えられる。具体的には、消費者や実店舗を特定するためのKYCやKYBの仕組み、IoT決済等の新時代の決済に対応するためのネットワーク、決済データ利活用のためのフォーマット等は、個別プレイヤーが投資するのではなく、関係プレイヤーが協調的に整備することによって、社会全体のコスト削減のみならず、競争領域におけるサービスの充実にも繋がると考えられる。