2025年4月10日8:00

物価高への対抗策として、消費者の間でポイントの存在感がいっそう高まっている。しかし、これまでのような「消費重視の経済圏」は徐々に変質し、「金融経済圏」へのシフトが強まってきた。投資・貯蓄行動を入り口にして消費者の金融資産を丸ごと抱え込めば、長期間に渡って顧客を確保することが可能となる。各社が力を入れる金融化の現状と将来を展望する。

消費経済ジャーナリスト 松崎 のり子

ポイントこそがキャッシュレス普及の立役者

2025年は、政府がこの年までにキャッシュレス決済比率40%程度を達成すると宣言した節目の年に当たる。7年前の2018年は24%ほどだった数字は、2023年には39.3%となり、ほぼ40%に近づいた。2025年を待たずに政府目標は達成できたと言っていいだろう。キャッシュレス化の牽引力になったのは新型コロナ禍だ。現金のやり取りを避ける支払い、セルフレジ、ネット通販の利用増加など、キャッシュレスに移行する環境が整った。2019年に消費税10%対策として行われた「キャッシュレス・ポイント還元事業」や、2020年のマイナポイント事業など、「ポイント」の存在がクローズアップされたことも重要だった。加えて円安・エネルギー高騰等による物価高が2021年頃から顕著となり、生活防衛策として消費者の間でポイントを貯めて支払いに使う「ポイ活」への関心がいっそう強まった。現金より、ポイント還元率の高いクレジットカードやコード決済を選ぶ行動が定着したのが、キャッシュレス決済比率40%達成の背景だろう。

現金代わりに使えるポイントは、日本版仮想通貨とでも呼びたい存在だ。これらの仮想通貨を軸にした「●●経済圏」もすっかり定着したが、その目的は変容しつつある。経済圏の主役は、今後ポイントではなくなるかもしれない。

共通ポイント誕生から20年余り。

変容する「経済圏」

共通ポイント「Ponta」を運営するロイヤリティ マーケティングの資料によれば、現在のポイント界隈は「Phase(フェイズ)5」にあるという。店舗が独自にポイントカードを発行していた時期を最初の「フェイズ1」とすると、2003年に初の共通ポイント「Tポイント」が、2010年にPontaがスタートしたのが「フェイズ2」だ。共通ポイントの初期は、実店舗でポイントカードを提示するだけだったが、やがてネットECサービスと連携する。Pontaはじゃらんやホットペッパーなどのリクルート系ネットサービスで使えるようになり、楽天市場で付与されていた楽天ポイント(当時は楽天スーパーポイント)がリアルでも使える共通ポイントに昇格する。オンラインとの提携が進んだところで、2015年にNTTドコモのdポイントが加わり、通信系ポイントというジャンルが生まれた。ここまでが「フェイズ3」そして「4」の時代だ。

かつては楽天経済圏、Ponta経済圏のように、経済圏の主役は「ポイント」名でよかった。しかし、プレイヤーが増えてくるにつれ、軸が変わってくる。例えば、ポイントの主体を業種別に分けて、流通系、通信系、金融系のように分類されることが増えた。しかし、ポイント界隈にも再編成の波が起きる。Pontaは2020年にau WALLETポイントと統合し、通信系ポイントの色を強めたため、最近は「Ponta経済圏」より「au経済圏」で語られる機会が増えている。片や、楽天ポイントは流通系のはずだったが、楽天モバイルの押し出しのせいで通信系にも含まれることがある。

とりわけ通信がクローズアップされるのは、決済と消費の“場”がスマートフォンに移ってきた表れだろう。PayPayが高還元率キャンペーンを頻発しながらスマホ決済シェアでトップを取り、PayPayポイントが新たな経済圏を構築しつつあるのがその象徴といえる。

そして2024年には、いよいよ「フェイズ5」時代が鮮明になった。それが、ポイントだけに留まらない、多層的な「決済・金融経済圏」への以降だ。

主役はポイントからクレジットカードへ

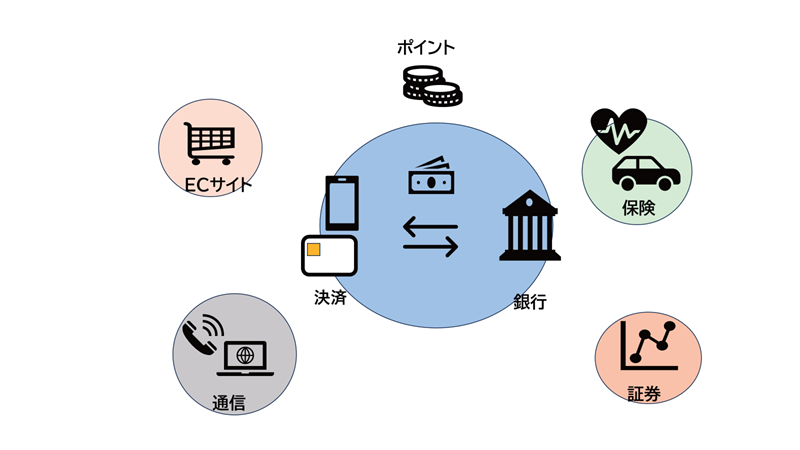

「決済・金融経済圏」とは、キャッシュレス決済(各種カード、電子マネー、QRコード決済等)と、チャージ・引き落とし先である銀行をしっかりつなぎ、その周辺に証券や保険などその他金融サービスが衛星のように散らばるイメージだ。それを象徴するのが、2024年に新制度となったNISA(少額投資非課税制度)を舞台に、各社がしのぎを削った「クレカ積立」競争だ。

クレカ積立とは、投資信託の積立購入資金をクレジットカード決済することだ。従来、ポイントとは決済=消費によって付与されるものだったのが、投資で資産を増やすといった金融行動でも受け取れるようになった。2024年にNISAのつみたて投資枠が年間120万円に拡大されたことを受け、カード購入できる金額も毎月10万円まで可能になった。カード決済を選べば、積立資金に対してもポイントが付与される。投資で将来の資産形成をしつつ、今すぐ使えるポイントが手に入るという点が、若者世代を中心に大いに支持された。NISA口座開設数600万口座を越えた楽天証券は楽天カードで、楽天とトップを競うSBI証券は三井住友カード他で、ネット証券老舗のマネックス証券はdカードでのクレカ積み立てで、熾烈なポイント還元競争を繰り広げることになった。さらに、カードのグレードによりポイント還元率に差をつけたことも、それに拍車をかける。一般カードより有料カード、有料カードでもプラチナなどの高プレミアムのカードの還元率を、より引き上げたからだ。

金融経済圏の核はカードと銀行

これまでの「経済圏」の考え方は、カード、銀行、証券、通信などグループ内サービスのクロスユース率を高めるものだったが、ここに来てクレジットカードの存在感が増してきている。

年会費を払ってでもポイントを稼ぎたいユーザーは、生活シーンの決済をそのカードに集中するようになる。食費や被服費などの日常消費は言うに及ばず、スマホ利用料や公共料金の支払い、QRコード決済や電子マネーのチャージもそのカードに紐づくだろう。ポイントで年会費の「元を取りたい」心理が、そうさせるからだ。さらに、カード利用料の引き落とし先を同じ経済圏内の銀行に設定すれば、サブ口座から給与受け取り用のメイン口座に昇格する可能性が高まる。カード利用料金の引き落としのため、毎月一定額をプールする必要があるからだ。お金の「出」である決済に加え、「入」である給与を押さえたなら、「経済圏」のループはがっちり完成する。この金融経済圏に最も成功していると思われる楽天銀行では、メイン口座とサブ口座の口座あたり平均収益差は約4倍※1、平均預金残高は約6倍※2にのぼるという(※1 2025年3月期Q3、※2 2024年12月末時点)。

キャッシュレス決済比率の中で、伸びが大きいのはスマホのQRコード決済だが、その残高チャージにもクレジットカードは使われる。最近ではタッチ決済に力を入れることで、高額決済だけでなく少額決済シーンでの利用も増加中とか。カードの存在感は逆に増していると言えるだろう。

ユーザーメリットはポイントから預金金利へ

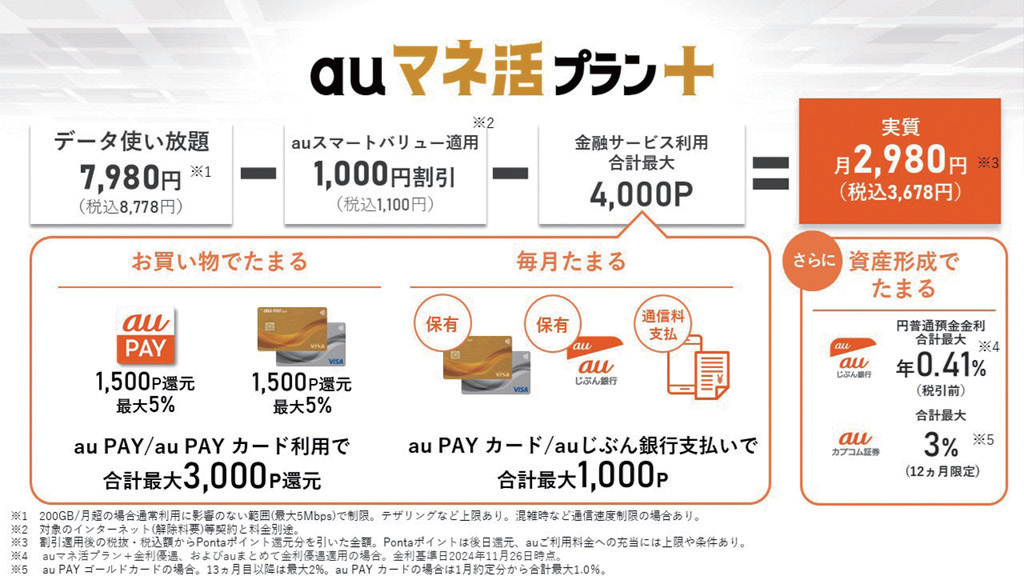

各「経済圏」が金融色を強めてきている背景は、決済で終わらないビジネスメリットがあるからだ。NISAで証券会社にクレカ積立を設定してもらえれば、毎月のカード利用額が長期間確保できる。同じく、グループ内保険会社で生命保険や医療保険に加入してもらい、その際にポイントを付与・利用できるようにすれば、こちらも数十年~終身に渡って保険料収益が約束されるだろう。そのメリットを本業に生かすべく、金融との融合を鮮明に打ち出しているのがauだ。2023年9月に開始した「auマネ活プラン」は、auの通信と金融のセットプラン。

auPAYゴールドカードによる通信料支払いやauPAYへの残高チャージ等でポイント還元を優遇するだけでなく、auじぶん銀行の預金金利アップを目玉に据えた。ただし、条件はある。au PAY ゴールドカードを保有したうえで、利用料金をauじぶん銀行口座から引き落とし設定をする。さらに、グループのauカブコム証券(三菱UFJ eスマート証券に改称)との口座連携「auマネーコネクト」を設定する。これらをすべてクリアすれば、円普通預金の優遇金利が年0.3%(当時)まで引き上がるのだ。

一見煩雑そうだが、auによれば「auマネ活プラン」は非常に好調で、プラン開始から約1年後の2024年11月には利用者数が140万人を突破し、auスマホ契約者の3人に1人が同プランを選択するという。同年12月からは「auマネ活プラン+」にバージョンアップ、金利動向もあって普通預金金利は最大年0.41%となっている。通信、ゴールドカード、銀行、証券等をつなぎ合わせた構造のため、本業である通信契約の継続にもプラス効果があるという。このプランの要はauPAYゴールドカードで、こちらも有料カードへの移行を促すものとなっている。

2024年は新NISAのクレカ積立が武器となったが、2025年は利上げの影響で銀行預金が注目されてきそうだ。auPAYゴールドカード優遇金利に続き、「楽天経済圏」が有料カードによる普通預金アップを打ち出した。2025年3月分より、カード保有者に対し普通預金金利を上乗せする。カード利用料金引き落とし先を楽天銀行に設定した場合、一般カードでは年0.12%のところ、「楽天ゴールドカード」は0.13%、「楽天プレミアムカード」は0.14%、「楽天ブラックカード」は0.18%が適用になる。

2025年はこれまでのポイント還元率勝負から、金利引き上げ競争に舞台を移すかもしれない。昨年12月には、PayPay がPayPay銀行の株式譲渡を受け、子会社化する方針を明らかにした。こちらの動きも気になるところだ。(この項の金利は税込み、2月21日現在)

資産形成も保険も。

金融の守備範囲は広い

金融経済圏といえば、昨年統合した「青と黄色のVポイント」=新Vポイントはまさに金融色の強い存在だ。もともと三井住友カードの利用で付与されていたポイントを、三井住友グループの共通ポイントとしてリニューアル、それが2024年4月にTポイントと統合した。SMBCグループの総合金融アプリOliveのアカウント登録の上で金融取引(外貨預金、生命保険、住宅ローン)などを行うほど、対象店舗でのカード利用時にポイント還元率がアップする「Vポイントアッププログラム」を導入している。先に触れた新NISAのクレカ積立ではSBI証券と連携し、投資信託の保有残高や国内株式など、証券取引に応じてVポイントを付与している。

生活者になじみ深いポイント経済圏の1つに、イオンがある。イオンはもともとイオン銀行とクレジット一体型キャッシュカードであるイオンカードセレクトを軸に、決済・金融化を進めてきた。特に地方部におけるイオン商圏の存在感は強力だ。イオン銀行は、一般の銀行とは異なり土日も営業している。同行で住宅ローンを組むと完済までイオングループでの買い物がずっと5%オフになるなどの特典も独特だ(対象外となる店舗や商品等あり)。また、同グループの保険会社イオン・アリアンツ保険では、医療保険の支払いに応じてポイントが付与されるほか、健康診断の結果を提出すると毎年500ポイントが受け取れる。ただし、NISAは金融仲介にとどまり、マネックス証券が取引相手となる。現状ではイオンカードでの積み立てはできないのが泣き所だ。

このように、以前は「通信系」「流通系」などにカテゴライズされていた共通ポイントは、今やクレジットカードを横軸に、ポイントを縦軸にした「決済・金融系」に統合されつつあると言っていいだろう。

デジタル給与は金融経済圏の最後のピースか

青と黄色のVポイントの誕生や、dポイントとAmazonの提携、そして新NISAのクレカ積立競争など、2024年は注目トピックスが相次いだが、2025年に予想される動きとして注視したいのが「給与のデジタル払い」の広がりだ。

これまで現金支給が常識だった給与の一部を、QRコード決済等の残高で受け取ることが可能になった。第一号として、PayPayが厚生労働省から事業者指定を受け、2024年9月よりソフトバンクグループ内でデジタル支払いをスタート。多くのPayPayユーザーは銀行口座振替やPayPayカード、あるいはATMから現金を引き出してコンビニチャージする必要があるが、直接PayPay残高として振り込まれれば利便性が上がる。保有できるデジタル給与の上限額は20万円までとなっているが、日常遣いには十分な金額だろう。

2025年1月にはリクルートが自社の「Airワーク 給与支払い」サービスを利用する企業向けに、デジタル給与での「即払い」を開始した。リクルートによれば、特に20代などの若い世代にデジタルマネーで受け取りたい意向が増えているという。導入には働く側と企業側とで労使協定が締結されている必要があり、そのハードルを越えて加速度的に広がるとは考えにくいが、デジタル化の流れは確実に進むだろう。

給与を直接アプリ残高で受け取れるようになれば、同じアプリ上でシームレスにグループ内の銀行や証券へ資金をスライドできるようになる。住宅ローンの返済や保険料の支払いも、スマホのタップで完結する。もし、給与をがっちり押さえることができれば、それこそ金融系経済圏の完成となるだろう。ますますデジタル給与の今後から目が離せなくなりそうだ。

「決済・金融・流通サービスの強化書2025」より