2023年3月3日6:50

国内のキャッシュレス化は順調に進んでいるが、加えて、ウィズコロナ時代の支払いを便利にさせる取り組みも進行している。ここでは、NTT データ経営研究所の大河原久和氏に、海外のキャッシュレス政策動向に加え、今後のキャッシュレスサービスで押さえておく必要があるサービスやテクノロジーについて紹介してもらった。

NTT データ経営研究所

クロスインダストリーファイナンスコンサルティングユニット

アソシエイトパートナー 大河原久和

1.グローバルにおけるキャッシュレス動向

グローバルでのキャッシュレスの動向を確認してみよう。2020年の世界各国のキャッシュレス決済比率は、93.6%の韓国を筆頭に、中国が80%台、キャッシュレス化が進展している国で軒並み40%~70%台となっている。現段階では、世界中で猛威を振るった新型コロナウィルスの影響により、デリバリーサービス、EC取引、セルフレジなどで、自然とキャッシュレス利用のシーンは一層拡大していると思われる。

例えば米国Amazonは、レジなし決済システム「Just Walk Out」や、生体認証決済「Amazon One」をリアル店舗に導入している。これらの店舗では、そもそもお金を支払うという「行動」自体を省略しており、「購買のフリクションレス化(手間や煩わしさの削減)」を実現してユーザー体験の向上を進めている。

また、D2C(Direct to Consumer)型サービスも注目に値する。米国の市場規模は10兆円超、日本国内では2兆円を超えており、市場は拡大傾向にある。消費者が直接的に商品やメーカーを選んで購入するD2Cは、コロナ禍を経て顕在化した“環境にやさしい”や“無駄の徹底的な削減”といった“消費者の価値観変容”にミートする。これまで店頭で現金決済を行っていた人であっても、価値観に基づく購買のためであればD2Cを利用して、決済手段はキャッシュレスにためらわずに切り替えていくことになろう。

一方で認識しておくべきは、ECなどの非対面取引の増加が不正利用の拡大をもたらしていることだ。欧州のPSD2(欧州決済サービス指令第2版:Payment Services Directive 2)では、決済セキュリティを担保するために“強力な本人認証”を導入している。具体的には、EMV-3Dセキュアによるリスクベース認証で、「中リスク」と判定された場合、「知識(パスワードやPINなど、取引開始前からそのユーザーのみが知っていること)」、「所有(トークンや携帯電話など、そのユーザーのみが所有しているもの)」、「固有性(指紋認識などの生体認証など、ユーザーの身体の一部)」の3つの方法のうち、少なくとも2つの認証をしなければならないとしている。不正利用対策は社会インフラ性を有する決済に欠かせない安心・安全を利用者に提供するものであり、我が国においても今後のキャッシュレス拡大局面において、より重要な取り組みになる。

2.日本のキャッシュレス政策の動向

我が国に目を転じてみると、消費者・企業・政府を取り巻くキャッシュレス市場は、大きな環境変化が続いている(図1)。2023年に注目したいキャッシュレス関連政策としては、中小小規模事業者のクレジット決済手数料の低減、公共分野の歳入にかかるキャッシュレス推進としてキャッシュレス法の施行を挙げる。

【中小加盟店のクレジットカード手数料低減に向けた動き】

2022年11月31日にMastercard、UnionPay(銀聯)およびVisaの国際カードブランド各社は、インターチェンジフィー(IRF:Interchange Reimbursement Fee)の標準料率を公開した。VisaにおけるIRFとは、イシュア(カード発行会社)とアクワイアラ(加盟店管理会社)がカード支払いを安全に処理・決済し、加盟店に売上金を迅速に届けるための一連のプロセスにおいて、イシュアからアクワイアラへの売上金精算の際に差し引かれる手数料のことである。IRFはイシュアの収益であり、イシュアはこの収益を原資に消費者や企業に対し信用供与を行うと同時に、不正防止、サイバーセキュリティ、カスタマーサポート、決済イノベーションの開発などのために必要な投資を行う(VisaのHPより)。今回公表となったIRFは、Visaの場合、「加盟店業種(23種類)×カードタイプ(4種類)」の組合せで、92テーブルの標準料率である。加盟店が公共料金のテーブルを見てみると、ノーマルカードの場合のIRFは0.6%、ゴールドカードの場合のIRFは0.7%といった具合である。

IRFの標準料率の公開により、加盟店は自らが属する業種によるコスト構造の違いを理解した上で、加盟店手数料の相場観などを踏まえて目標値を持った価格交渉やアクワイアラの乗り換え検討が可能になる。すなわち、加盟店にとってIRFの標準料率の公開は、アクワイアラと加盟店手数料について交渉する材料を手に入れる機会を得たということであり、中長期的に見れば、加盟店手数料の低下圧力になる可能性がある。

【キャッシュレス法の施行】

2022年11月、キャッシュレス法(情報通信技術を利用する方法による国の歳入などの納付に関する法律)が施行となった。これまでキャッシュレスでの歳入のためには個別法で定めるか法改正が必要とされていたところ、今後は各手数料の所管省庁が省令で定めるだけでクレジットカードなどでの決済が可能になる。手数料を現金払いする場合、市役所などの行政機関窓口を訪れ、手続きをする必要があることから、一般的な会社員の場合、開庁時間内での訪庁が難しかったり、感染症のリスクが生じたりするなど、デメリットは大きかった。

先ずは2023年の1月に自動車検査登録手数料(車検費用)がキャッシュレスで支払えるようになっており、この他にもパスポート発給手数料や登記関連手数料、交通反則金など、支払件数が1万件以上のものを中心に順次キャッシュレスに対応する予定とされている。

3.キャッシュレス決済サービスの注目市場

我が国のキャッシュレス決済(C2B)は、クレジットカードが年間取扱金額ベースで81兆円超(2021年)となっており、同時期のデビットカードの2.7兆円、電子マネーの5.9兆円と比べると圧倒的に多く、クレジットカードがキャッシュレスの主役を担っている。ここ数年は「コード決済」が存在感を高めており、2019年に「○○Pay」ブームが起こって以降、着実に取扱高を拡大している。キャッシュレス推進協議会が公表した実績によれば、コード決済の2018年の年間取扱金額は1,650億円だったが、2021年には7.3兆円(うち2兆円がクレジットカード紐付け)に到達し、2018年と比較すると実に44倍に拡大している。

以降で紹介するキャッシュレスサービスは、現段階では創生期にあるものの、ウィズコロナを見据え、非接触やサービスデジタル化の流れからも拡大が期待できる特徴を有している。

【ことら】

2022年10月に開始されたことら(小口トランスファー、Cooperative Transfer)サービスは、銀行アプリや「○○Pay」アプリに送金機能を組込み、電話番号やメールアドレスに紐付けた銀行口座に送金できる仕組みである。市場において、いわゆる「協調領域」として銀行口座を活用した送金機能を顧客フロントアプリに提供することを意図しており、金融機関以外のアプリでもことら機能の実装が拡大する可能性もある。送金は、送金人と受取人の両方が利用して普及が拡大する「ツーサイドプラットフォーム」の典型であることから、ことらも当面は「簡単・便利・安価な少額送金サービス」としての利用者認知や利用体験の提供を積み重ねた後に、普及のフェーズに進むと考えられる。

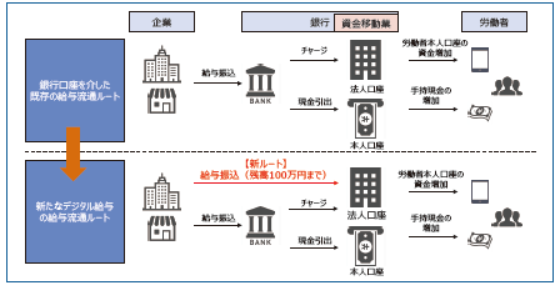

【給与のデジタル払い】

給与のデジタル払いが2023年春に解禁になる予定である。現在、給与の受取方法としては現金や銀行・証券口座振込が一般的であるが、労働者が指定する資金移動業者の口座で給与を受け取ることが可能となる(図2)。

給与のデジタル払い解禁は、個人の銀行口座を介さない新たな資金流通ルートの創出と捉えられる。すなわち、約240兆円規模の給与の一部が、預金口座から資金移動業者の“ハウス口座”にシフトした上で、消費などで資金流通するルートが登場すると理解できる。

給与のデジタル払いのメリットは、労働者が普段の消費で使っているキャッシュレスサービスで入金と出金を資金管理しやすくなることだ。しかしながら、これだけでは預金口座での給与受取との差異は大きくない。資金移動業者が提供するハウス口座に付帯するサービス(例:ポイント、無担保ローン、証券投資など)を“金融総合アプリ”のような形で、シームレスに使えるユーザー体験を設計できるかどうかが普及のポイントとなろう。

【Web3.0と決済】

中央集権的な管理者を置かず、参加者同士でデジタルトークンのやり取りを可能にする世界観に注目が集まっている。一般的に、非中央集権の“参加型コミュニティ”による事業運営の推進を標榜する“Web3.0”である。

Web3.0はブロックチェーン技術を活用した分散型Webの世界観を指し、デジタル資産価値の創出や新たな資金流通の仕組みを実現しようとしている。サービスの運営主体はDAO(Decentralized Autonomous Organization)と呼ばれる中央集権的な存在を排除した自律分散型組織であることが多い。

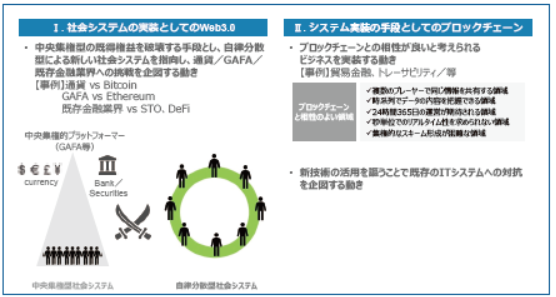

Web3.0の理解のためには、分散型を指向する意味合いとして「新たな社会システムの実装」と「システム実装の手段」の2つの側面を見て、これらを分けて事象を整理する必要がある(図3)。

社会システムの実装としてのWeb3.0は、「中央集権型の既得権益を破壊する手段として自律分散型による新しい社会システムを指向し、法定通貨やGAFAなどの中央集権的プラットフォーマー、既存金融業界への挑戦を企図する動き」と捉えられる。具体的には、ブロックチェーンを利用したビットコインは法定通貨に対する挑戦であり、DeFi(分散型金融:Decentralized Finance)は既存金融機関の預貸(金融)システムへの挑戦と整理できる。一方、システム実装の手段としてのWeb3.0は、「ブロックチェーンとの相性が良いと考えられるビジネスを実装する動き」である。貿易金融、トレーサービリティなど、既存の商習慣や業務・システムをアップデートするために、ブロックチェーンを目的実現に向けた「手段」と捉えて、綿密にメリット・デメリットを評価した上で、ブロックチェーンの活用を判断するものである。最近はブロックチェーンの活用と言っても、新技術の活用を謳うことで既存のITシステムへの対抗を企図するだけの動きに見える取り組みもあり、手段と目的の取り違えに陥っていないか留意する必要がある。

なお、ビジネスインパクトの面からは、ビットコインが中央集権的に管理される法定通貨のアンチテーゼとして誕生したとされるように、既存の金融業界に挑戦するWeb3.0のサービスが出てくる可能性がある。その領域としてはSTO(Security Token Offering:有価証券の価値のデジタル化)と既存銀行ビジネスに真向から対立するDeFiの動向に注目が集まる。

【メタバースと決済】

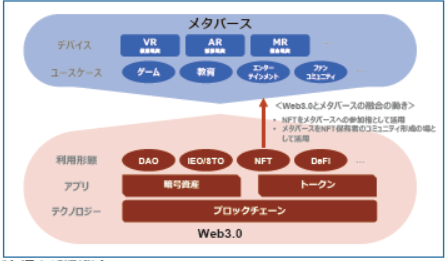

Web3.0とメタバースは混同されやすいワードである。これまでPCやスマホアプリというデバイスで実現してきたコミュニケーションや取引の場がある一方、メタバースはヘッドマウントディスプレイ(HMD:Head Mounted Display)やスマートグラスというデバイスを介すことで創出される“仮想空間での活動の場”と整理できる。ガバナンス主体でメタバースを分類してみると、Web2.0のように中央集権型のものもあるし、ブロックチェーンやDAOを手段として利用したWeb3.0型(自律分散型)のものもあり、これを前提とした上で、Web3.0とメタバース融合の動きが見られる。具体的にはメタバースの普及において、ブロックチェーン上で生成されるNFT(代替不可能なトークン:Non-Fungible Token)を特定メタバースへの参加権として活用したり、逆に、メタバースをNFT保有者のコミュニティ形成の場として活用したりすることが想定される(図4)。

ここではWeb3.0とメタバースの区別を前提にしつつ、メタバースという仮想空間において、個人間取引を行う際の決済サービスのあり方を展望しておきたい。まずは、既存のEC決済などと同様に、利用者にとって使い慣れた既存の決済手段(国際ブランド付クレジットカードや「○○Pay」)が、メタバース内決済に利用されるようになると考えるのは自然である。この場合は、Web3.0とメタバース内決済に何の関連もないと整理できる。一方で、メタバースにおける決済で重要な視点は、「メタバースでユーザーが快適かつ安心・安全な取引と決済を可能にする」ためのユーザー体験の設計にある。メタバースが消費者に普及するか否かの分水嶺は、ユーザーに没入型の体験を快適に提供し、現実世界やEC取引と同等の安心・安全な取引と決済環境が整備されていることである。例えば現段階でクレジットカードは安心・安全な決済手段と認識されているものの、メタバース空間での取引の都度、クレジットカード番号とPINを入力させるプロセスは利用者にとってフリクションが大きい。このような課題認識を踏まえれば、メタバース内決済では、「従来型の決済システムを完全に作り直す」という発想のもと、より良いユーザー体験の設計がなされる必要がある。ブロックチェーンで生成するトークンをあたかも「メタバース内通貨」としてハウス型の決済サービスに仕立てる動きも出てこよう。

現段階でメタバースは消費者普及に向けた取り組みの創成期にあり、メタバースにおけるより良いユーザー体験をデザインする視点から、サービスそのものと同時に、取引に必要な決済についても、今後ますますの検討と実装が期待される。

4.新たな資金流通インフラとビジネスの展望

ここまでキャッシュレスの注目サービスを見てきた通り、決済は社会・経済が変遷すれば、取引構造の変化に照らしてその姿を変えていく。足元でもさまざまなプレイヤーが決済の本質的役割である「資金流通と債権・債務の解消機能」を手段と捉え、その機能を柔軟にサービスに利用するようになっている。今後のキャッシュレスの1つの方向性としては、事業会社が顧客に提供するサービスに決済・金融機能を組み込んだ「総合金融アプリ=ウォレット」のような形となり、ウォレット全体で見たユーザー体験を巡る競争時代を迎えると予想する。

当面、事業者や消費者はスマホベースのUI/UXを志向するトレンドを継続すると考えられる。したがって事業者サイドから見れば、顧客フロントのスマホアプリに決済(+金融)機能を優れたUI/UXを提供する形で組み込み、顧客ニーズの充足や課題解決に資するサービスを提供し続けながら、収益拡大を最大化する「PaaS(Payment as a Service)型ビジネスモデル」の取り組みが進むだろう。

ウィズコロナの社会・経済の将来像を見据えた上で、ことら、給与のデジタル払い、Web3.0のような新たな資金流通ルートの登場が、我が国におけるキャッシュレスを通じた新たなビジネスモデルの構築に繋がっていく動きに今後も注目したい。