2024年3月13日8:30

国内ではここ数年キャッシュレス決済が順調に拡大しており、人々の生活に浸透してきた。「決済・金融・流通サービスの強化書2024」の総括として、国内のキャッシュレスビジネスを取り巻く状況について概観する。

キャッシュレス導入が当たり前の業種も

クレジットカードでタッチ決済が浸透

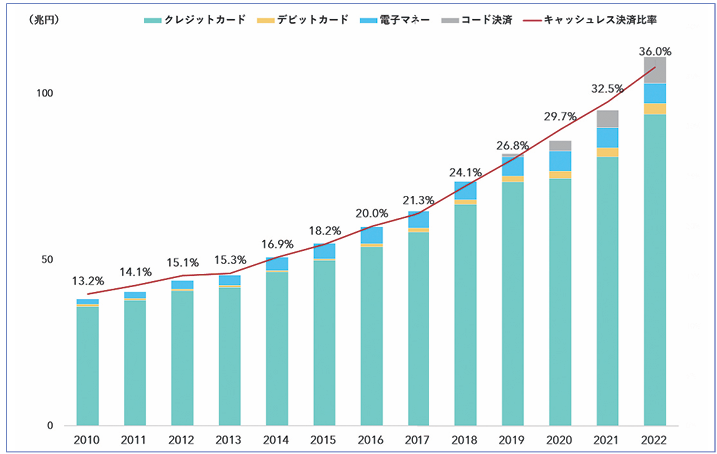

一般社団法人キャッシュレス推進協議会のデータ(図1)によると2021年のキャッシュレス決済比率は32.5%、2022年は36%となっており、2021年~2022 年にかけては 前年比+3.5%ptと成長が最も加速した。2023年には政府が当初掲げていた2025年までに40%という目標を早期達成する可能性もある。

「キャッシュレス・消費者還元事業」や「マイナポイント」などの施策が貢献したことも大きい。一方で、韓国の95.3%や中国の83.8%、オーストラリアの72.8%(いずれも2021年)などに比べると、日本はまだまだ及ばない。国によってキャッシュレス化比率の算定基準が違うとはいえ、日本の比率は成長半ばと言わざるを得ず、将来的に政府が掲げる8割という目標には遠いと言える。

コロナ禍では、「非対面」「非接触」というキーワードが浮上し、店舗の省人化や効率化に向けてキャッシュレスを取り入れる企業が増えた。飲食店でのDXとして、顧客のスマートフォンからテーブルで注文を行い、飲食後はネット決済で会計を行うサービスも増えてきた。また、スターバックス コーヒー ジャパンや日本マクドナルドなどモバイルオーダーで成果を上げるケースも出てきている。オフィス、工場などでは、店舗スタッフは品出しなどの業務しか行わず、業務を省人化・効率化する無人決済店舗を出店するケースも出始めている。

各業界で、キャッシュレス決済の利用拡大が進む。全国スーパーマーケット協会によると、スーパーマーケットにおけるキャッシュレス決済導入率は95.4%となり、「ほぼ当たり前といえる状況となった」とされている。決済手段の導入率はクレジットカードが95.2%、電子マネーが81.9%、QRコード決済が66%だ。また、各決済手段の利用金額の割合はクレジットカードが16%、電子マネーが18.6%、QRコード決済が4.6%となっている。一方で、現金が59.4%となっており、まだまだキャッシュレス化が進む余地は残されている。

各決済手段の動向をみると、クレジットカードはキャッシュレス全体に占める割合の84.5%となる。他の手段も成長しているため、その比率は下がっているが、支払い金額の増加率は15.8%になり、2010年以降で最も大きな値となったそうだ。

クレジットカードの注目トピックとして、American Express、JCB、Diners Club、Mastercard、Visa、銀聯といった国際ブランドでは、かざすだけで支払いが可能な「タッチ決済(EMVコンタクトレス)」を提供しており、その導入や実証実験の加速度も上がってきた。Visaによると、2023年3月末時点で、国内のタッチ決済対応カード発行枚数は1億枚を超え、例えばコンビニエンスストアでの約2件に1件がタッチ決済となった。公共交通機関では、2023年12月現在、55プロジェクト、28都道府県でプロジェクトが展開、もしくは発表されている。2024年に入っても新たな導入が発表されているように、全国的に普及は進んでいくだろう。

カード会社では、券面にクレジットカード番号や有効期限を表示しないナンバーレスカードを採用するケースが増えている。また、リサイクル原料を使用した環境配慮型のカードの発行も目立つ。さらに、クレジットカードの使用データからCO2の排出量を見える化するカードも発行されている。

BtoB決済は大きな成長の余地

BNPLは今後リアル店舗でも浸透?

利用者の活性化に向けてゴールドカードやプラチナカードの発行を強化するカード会社もある。また、付加価値の高いカードとしてメタルカードの発行も増えてきた。対面決済時にPINの代わりに指紋で認証する「生体認証ICカード」はこれまで利用者の登録などの面から普及は限定的だったが、スマホアプリを用いた登録の迅速化、関連ベンダーの努力により指紋センサーの部品の製造コストが下がったことなどでイシュアが導入しやすい環境が整いつつある。

政府のキャッシュレス・消費者還元事業によって中小の個店でもクレジットカード加盟店が増えてきた。行政手続きでも登記関連手数料、交通反則金の支払いが順次キャッシュレス化していく。決済端末では、国内のカード会社が積極的に設置台数を拡大。また、海外製の端末を国内に浸透させるベンダーの動きも活発だ。

加盟店での決済シーンでは、AndroidやiOSのスマートデバイスを決済の読み取り端末として利用する新しいテクノロジーが世界で徐々に広がっている。Visaが「Tap to Phone」、Mastercardが「Tap on Phone」、JCBが「Tap on Mobile」という名称で展開しているが、国内でも加盟店が少しずつ広がっており、2024年は導入がさらに活発化するだろう。海外ではPCI SSCの新規格、Mobile Payments on COTS(MPoC)に準拠するケースも出てきている。今後は、生体認証やUWB(Ultra Wide Band)を活用したソリューションが広がる可能性もある。

個人カードに加え、市場としてさらなる伸びが期待できるのがBtoB決済分野だ。従来、国内の法人決済は請求書払いが中心であり、国際ブランド決済を受け付けている企業は決して多くはない。

そこで、クレジットカード業界が注目しているのがBtoB決済の分野なのだ。大手カード会社では法人カードの獲得を強化しているが、最近では新興プレイヤーもフットワークの軽さや技術開発力を生かして導入企業数を伸ばしている。大企業向けのコーポレートカードはコロナ禍で出張や旅費の決済が落ち込んだが、回復してきている。また、非対面の利用が中心のパーチェシングカードは、広告費や仕入れなどをカード払いに一本化するものだ。大手のクレジットカード会社ではコーポレートカードを上回るペースで成長している。今後は業務効率化のためのクラウドサービスなどの利用増加にともなって、さらにパーチェシングカードの利用が伸びると思われる。独自の取り組みとして、三菱UFJニコスでは、Mastercardと連携して、全国の自治体に対し、パーチェシングカードの導入提案を行っている。

ここ1~2年は、カード決済を行いたいバイヤー(購入者)と、カード決済を受け付けていないサプライヤー(カード非加盟店)の橋渡しを行うソリューションとして、「請求書カード払い」を提供する企業が増加している。JCBが「BBPS」、Mastercardが「BPAP」、Visaが「BPSP」を提供している。法人決済分野は成長途上であり、海外では展開されているが、国内ではこれからのサービスもある。また、これまでなかった新たなソリューションが国内で展開される可能性もありそうだ。

大手企業に加え、中小企業も電子帳簿保存法やインボイス制度などの法改正、SaaSサービスやBtoB取引プラットフォームなどの登場により、決済を含めた業務効率化の動きが加速すると思われる。

クレジットカードに加え、「後払い(BNPL:Buy Now Pay Later)」決済も継続して注目の分野だ。後払いは、利用者が実際に商品を受け取ってから支払いが可能であり、事業者が立替払いを行うためEC加盟店への入金が保証される。日本では古くから紙の払込票をベースに通販サイトなどで後払いが展開されてきた。これに加え、海外では、スマートフォンなどの「携帯電話番号」と「メールアドレス」を利用して支払いが可能なサービスが話題となった。都度払いに加え、一カ月分の支払いをまとめて決済できたり、分割払いもできる。例えば、分割払いを利用して、ジュエリー、家電などの比較的高額な商品の支払いにもすそ野を広げることができる。日本ではPaidyがBNPLサービスを提供しているが、新たに三井住友カードとGMOペイメントゲートウェイ(GMO-PG)、GMOペイメントサービス(GMO-PS)は、2024年2月7日から「アトカラ」を開始。非対面に加え、対面決済でもBNPLサービスを提供する。また、ネットプロテクションズも「atone」で分割払いへ参入の予定だ。

BaaS戦略でデビットも発行

金融アプリでシームレスな体験

ブランドデビットは、端末、与信システムなど、ペイメントカードの国際ブランドカードが運営するインフラをそのまま利用できる仕組みとなる。デビットカードはキャッシュレスに占める割合は決して大きくはないが、堅調に伸びており、増加率も2番目の高水準だ。ブランドデビットは、ここ数年は発行としては落ち着いてきたが、群馬銀行や静岡銀行などが新たな展開を見せる。また、近年は住信SBIネット銀行や楽天銀行、みんなの銀行などがBaaS(Banking as a Service)戦略を強化しており、デビットカードを展開する流通企業や鉄道が増えている。

金融アプリでは、SMBCグループが個人向け総合金融サービス「Olive(オリーブ)」を展開しているが、リリースから約1年となる2024年2月末時点で、約200万アカウントを突破した。アプリ上でシームレスな決済体験を提供するためのポイントは 2 点。1点目は、UI/UXだ。例えば入会時には、口座、決済、証券などの異なる業法や各社のポリシーにより、遷移する画面数が増えるケースが多い。Oliveでは、利用者の違和感や負担感の少ない画面遷移を実現し、スムーズな入会を実現したという。入会後のアプリ画面についても同様だという。2点目は、サービスのコラボレーションとなる。例えば、投資信託のカード積立や、世界初のOliveフレキシブルペイでは、クレジットカードと証券、クレジットカードと口座(デビット、キャッシュカード)を合体することで、利用者にとって、便利でお得な新サービスを提供することができたと考えているそうだ。今後も新たなコラボレーションサービスを追加していく予定だ。Oliveでは、サービス開始から5年で1,200万アカウントを目指している。

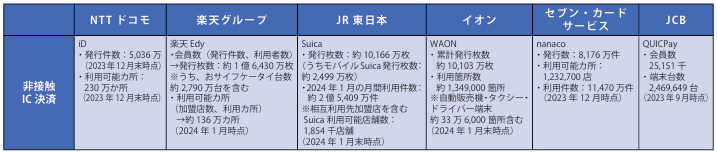

電子マネーやサーバ管理型のプリペイドカード(ハウス電子マネー)は比較的少額の日常使いで利用されることが多い。交通系電子マネーは、コロナ禍には電車などによる人の移動が減少した影響を受けたが、人の移動が回復しつつあり、さらなる伸びが期待される。「WAON」や「nanaco」はコンビニエンスストアやスーパーマーケットでの日常使いで利用されている。楽天グループの電子マネー「楽天Edy」、クレジットカードなどの非接触IC決済である「iD」や「QUICPay」は、コンビニエンスストアやスーパーマーケットなどで利用されているが、少額決済はコード決済が伸びており、競争も激しい(図2)。

サーバ管理型のプリペイドカードは、オンライン上のサーバでバリューを管理する仕組みだ。関連企業は1%前後の手数料でサービスを提供しており、スーパーマーケットや量販店などの独自電子マネーとして利用が広がっている。また、店舗は自社の販促活動にも有効活用できる。近年はスマートフォンにQR/バーコードを表示して独自の決済を展開するなどアプリ化の動きも加速しており、チャージ手段も多様化している。

存在感増すコード決済

中国以外のインバウンド決済も

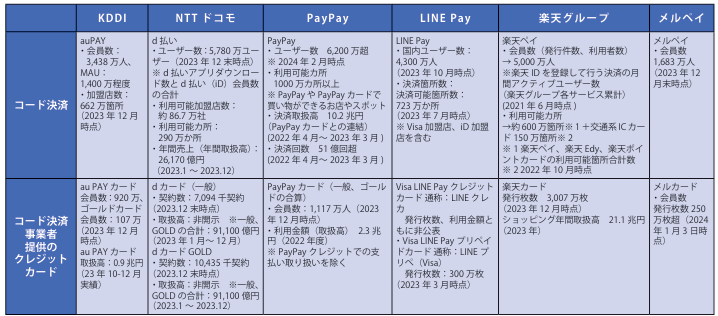

QRコードやバーコードを利用したコード決済は、年々存在感を増してきた(図3)。キャッシュレス決済額全体に占める割合も2020年は3.7%、2021年は5.6%、2022年は7.1%と順調に増加している。コード決済は電子マネー同様にコンビニエンスストアやスーパーマーケットなどで利用されるケースも多く、クレジットカードに比べると利用単価は低い。だが、2022年のキャッシュレス決済のうち4回に1回の支払いが行われたように、日常利用で浸透してきていると言えるだろう。なお、コード決済には、POSに接続したバーコードスキャナーやタブレットのカメラで利用者のQRコードやバーコードを読み取って支払いを行う「CPM(Consumer Presented Mode)方式」と、QRコードを印刷したPOPをレジなどに設置し、利用者がそのQRコードを読み取ることで支払いを行う「MPM(Merchant Presented Mode)方式」がある。

コード決済サービスと連携したり、地域独自のコード決済サービスを立ち上げる動きも各地でみられる。物価高騰による家計負担の増大などの対応として、自治体などが地域活性化キャンペーンを行うケースが増えている。また、地域通貨を発行するケースもあるが、今後はキャンペーンだけではなく、地域で日常的に利用されるための環境整備が求められるだろう。

海外のコード決済サービスでは、中国の「Alipay」、「WeChatPay」の利用加盟店が増えている。また、アジア各国ではさまざまなコード決済が立ち上がっており、アントグループではAlipayに加え、複数の決済サービスを包括的に提供可能な「Alipay+(アリペイプラス)」の取り組みを強化している。さらに、国内のゲートウェイ事業者ではアジア各国のコード決済サービスへの対応を積極的に行っている。

出典:アリペイジャパン

国内のサービスでは、PayPayがリードしており、オフライン決済への対応や送金サービスの展開など、機能強化に努めている。また、NTTドコモの「d払い」は「dポイント」、KDDIの「au PAY」は「Ponta」、楽天の「楽天ペイ」は「楽天ポイント」を活用した取り組みを行っている。以前、コード決済サービスでは大規模なポイント還元が行われたが、現在は如何に継続して利用する人を増やしていくかという段階にある。また、NTTドコモは「dカード GOLD」、KDDIは「au PAY ゴールドカード」といったようにロイヤリティの高いカードの会員獲得に力を入れている。さらに、コード決済事業者では提供するアプリに、日常生活で利用するさまざまな機能、投資などの金融サービスを“ミニアプリ”として搭載する動きも目立つ。

現在、多くの流通や航空、運輸などではアプリサービスを強化しており、決済に加えて、生活やコミュニケーションにかかわるサービスを提供している。

CBDCの議論も加速?

交通はQRコードや顔認証も注目

送金サービスでは、銀行アプリなどを利用して、携帯番号だけで簡易に送金手続きが可能な「ことら送金」が284 先(2024 年 2 月 21 日時点)で利用可能だ。「デジタル給与払い」では、コード決済事業者などが厚生労働省へ届け出を行うことにより、給与をコード決済や電子マネーで受け取ることが可能になるが、銀行振込と振り分けるなど、利用者にとってのメリットをどう訴求できるかがカギとなりそうだ。

非対面決済分野では、前述のBNPLの利用が家電、旅行、デジタルコンテンツなど幅広い分野に広がってきた。楽天、Amazon(アマゾン)といったモールを展開する事業者では、ID決済サービスを展開。大手モールの会員をそのままEC加盟店に送客可能だ。さらに、大手キャリアが展開するキャリア決済は、デジタルコンテンツに加え、若年層を中心に物販での利用も強化している。

新たな取り組みとして、2023 年は3次元の仮想空間を活用した「メタバース」の運用が目立ち、これを活用して商品を売買する「メタコマース」を導入する企業が出てくると期待したい。さらに、非代替性トークン「NFT」の動きに今後も注目だ。

新たな決済システムに向けての動きもみられる。日本銀行におけるCBDC(中央銀行デジタル通貨)は検討が進められているが、財務省では「CBDCに関する有識者会議」を開催。また、日本銀行では民間事業者も加わったCBDCフォーラムが創設され、さまざまなテーマを議論・検討している。同フォーラムへの参画企業によると、今後は民間の意見を踏まえて、デジタル円をどうしたらいいかという議論が具体化していくとした。

また、2023年6月に改正資金決済法が施行され、日本国内でのデジタルマネー類似型のステーブルコインの発行・流通が電子決済手段として定義された。すでに金融機関などが新たなステーブルコインの発行に向けた検討を進めている。

交通分野では、前述のタッチ決済に加え、NFCタグを活用した乗車サービスの運用や実証実験、顔認証による乗車の実験が行われている。また、広島電鉄は、クラウドを利用した「ABT(Account Based Ticketing:アカウントベースドチケッティング)方式」の乗車券システムを稼働する。さらに、QRコードを活用した乗車システムに対応するケースも出てきており、インバウンド観光客が利用するモバイルアプリへの対応なども進みそうだ。

東京メトロと東京都交通局は、2023年11月14日、WeChatのミニプログラム「旅日(たびにち)」で、都内の地下鉄全線が乗り放題の「Tokyo Subway Ticket」を販売した。中国人旅行客は、旅マエか来日後かにかかわらず、使い慣れたWeChatアプリから乗車券を購入・決済し、スマホに表示される引換え用のQRコードを都内の地下鉄の駅の券売機にかざすだけでチケットを発券できる。

国内でEMV 3-DS推進

トークン化が今後進む

決済セキュリティ分野では、非対面決済の増加とともに、不正利用対策が喫緊の課題となっている。国内では、原則すべてのEC加盟店に対し、2025年3月末までに「EMV 3-Dセキュア」の導入を進めるという。EMV 3-Dセキュアではリスクベース認証により、リスクが低い取引はID・パスワードの入力が省略可能となるためユーザビリティが向上する。また、カード会社でも動的なパスワードの導入が増えており、セキュリティもより強化されてきた。さらに、不正利用やチャージバック対策として、不正検知システムを導入する動きも目立つ。

カード不正に関しては、昨今では、カード番号からネットワークトークンへのシフトも進んでいる。ネットワークトークン化は、クレジットカード番号などをカード会社などが提供するトークン(機密性のない参照文字列)に変換することで、安全なオンライン決済を実現するもので、国内のEC加盟店でも採用するケースが増え始めた。

さらに、ここ数年はフィッシング被害の増加が課題となっている。経済産業省、警察庁及び総務省は、クレジットカード番号等の不正利用の原因となるフィッシング被害が増加していることに鑑み、クレジットカード会社等に対し、送信ドメイン認証技術(DMARC:Domain-based Message Authentication, Reporting, and Conformance)の導入をはじめとするフィッシング対策の強化を要請しており、国内のカード会社でもDMARCの導入は増えてきた。

新生Vポイントがスタート

グループ共通ポイント化の動きも

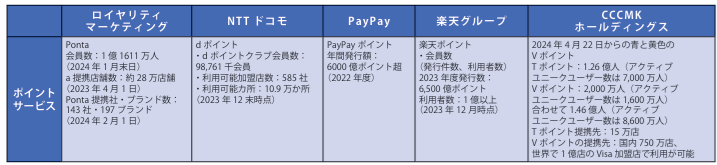

ポイントサービス分野も注目だ。国内では「Vポイント」「dポイント」「Pontaポイント」「PayPayポイント」「楽天ポイント」といった数千万の会員基盤を持つ共通ポイントサービスが展開されている(図4)。今春の最大のトピックとして、CCCMKホールディングス(CCCMKHD)と三井住友カードは、2024年4月22日に「青と黄色の『Vポイント』」を開始する。これにより、利用できる店舗は現在のTポイント提携先15万店舗に加えて、国内のVisa加盟店750万店舗、世界ではVisa加盟店1億店舗へ拡大する。

また、「楽天ポイント」は2023年度の発行数が6,500億ポイントとなったように、楽天経済圏においてポイントが重要な役割を果たしている。PayPayでは、決済時に付与される「PayPayポイント」とは別に、加盟店側が定常的に「PayPayポイント」を付与する「PayPayポイントアップ店」の拡大に努めている。

ポイントの世界では、特定のエリアや路線で強いグループ共通ポイントの動きも見逃せない。生活圏をつなぐ鉄道に加え、グループで商業施設、サービスなどを展開する企業も多い。JR西日本やJR東海など複数のグループ共通ポイントが立ち上がっている。また、東京メトロは、PASMO利用者を対象とした「メトロポイントクラブ」とTo Me CARD会員を対象とした「メトロポイント」の2つのポイントサービスを2024年4月15日から統合するなど、今後もグループ基盤を活用した取り組みが進むと思われる。