2025年3月5日8:30

国内ではここ数年キャッシュレス決済が順調に拡大しており、人々の生活に浸透してきた。「決済・金融・流通サービスの強化書2025」の総括として、国内のキャッシュレスビジネスを取り巻く状況について概観する。

関西万博で完全キャッシュレス実現

長崎、広島では地域創生に活用

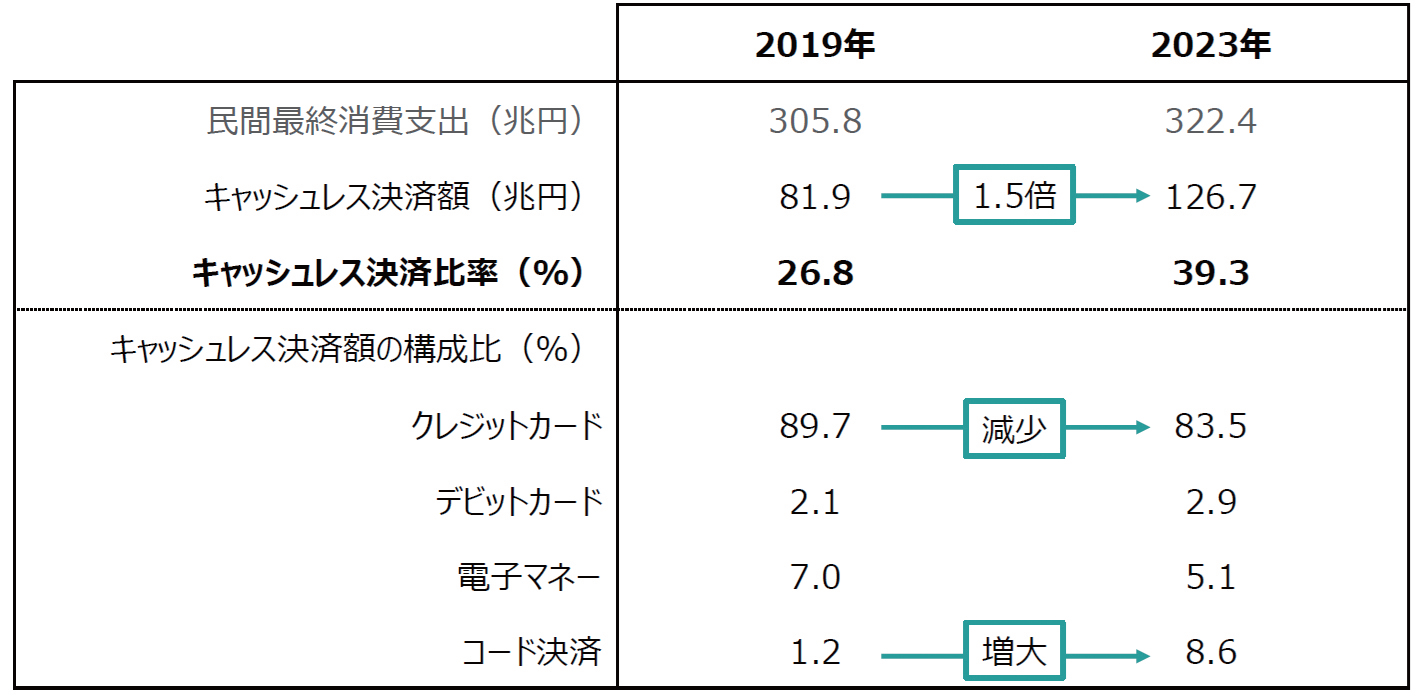

一般社団法人キャッシュレス推進協議会のデータによると2022年のキャッシュレス比率は36.0%、2023年は39.3%となっており、2022年~2023年にかけては3.3pt増と大きく伸びた。2024年には政府が当初掲げていた2025年までに40%という目標を1年前倒しで達成する公算だ。なかでもコード決済が大きく伸びた(図1)。

出典:インフキュリオン

・民間最終消費支出は約5% の成長

・構成比ではクレジットカードが8 割以上を占めるも減少傾向、コード決済が存在感を増している

シンクタンクの調査もキャッシュレス決済の成長を裏付ける。例えば、野村総合研究所は、今後7年間の民間最終消費支出(名目)の成長率を、過去7年間の平均成長率である1.04%と仮定して独自に推算した結果、2030年時点のキャッシュレス比率は56.2%となった。インフキュリオンは2015年より年に2回程度「決済動向調査」を実施しているが、「『現金派』と『キャッシュレス派』のどちらか」という2択の質問に対し、65%が「キャッシュレス派」と回答した。1年前は61%だったため、4%上昇している。

ただ、海外のキャッシュレス比率と比較すると、韓国の99.0%や中国の83.5%、オーストラリアの75.9%(2022年)など、日本のはるか先を行く。国によってキャッシュレス比率の算定基準が違うとはいえ、日本が後れをとっているのは確か。政府が将来的に掲げる8割という目標にはまだ遠い。

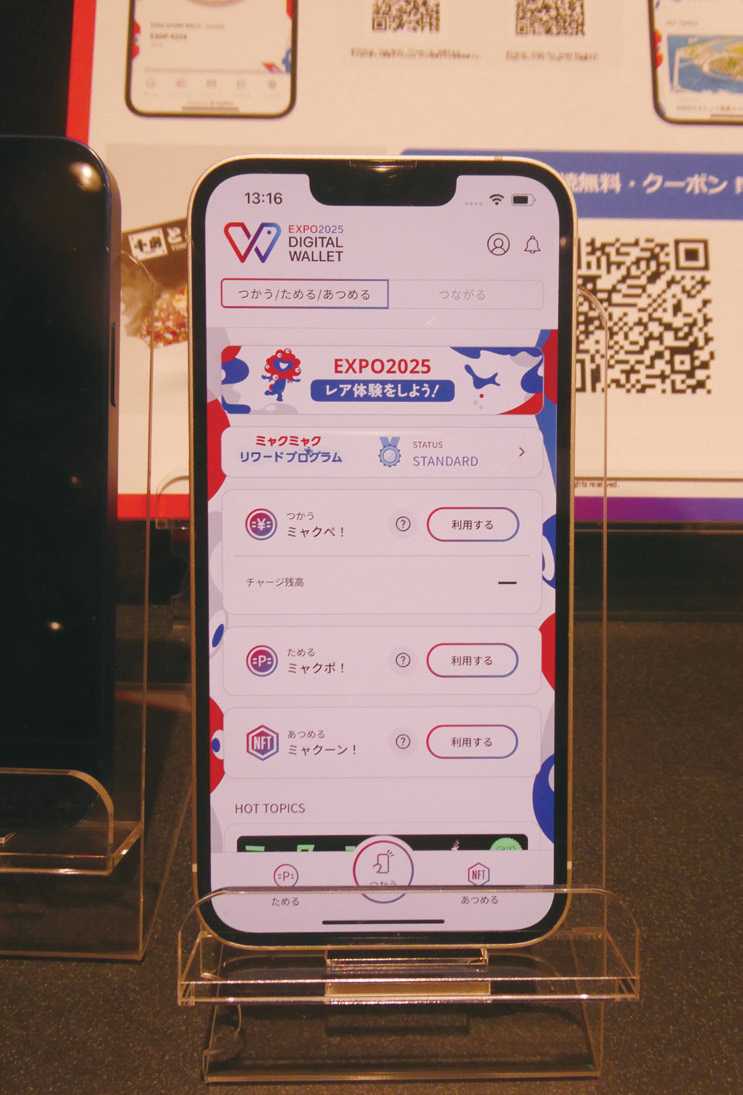

しかし、数字以上に、国内のキャッシュレス決済シーンは大きく前進しているように見える。インバウンド需要がかつてない盛り上がりを見せる中で、世界から注目を集めるイベント会場では、その熱気はなおさらだ。2025年の4月から10月まで、大阪市此花区の夢洲(ゆめしま)で開催される大阪・関西万博では、国際博覧会として初めて会場内を全面的にキャッシュレスにする。クレジットカードやIC型・QR型電子マネーなど約70ブランドの決済に対応。公益社団法人2025年日本国際博覧会協会は、大阪・関西万博をキャッシュレス社会の実験場と位置づけている。

ルとしてスマートフォンアプリを活用したウォレッ「EXPO2025 DIGITAL WALLET(EXPO2025 デジタルウォレット)」を開発

全国各地でも、キャッシュレス決済を実装する試みが広がっている。ジャパネットグループが社運を賭けて挑む地域創生事業の大型複合施設「長崎スタジアムシティ」は、施設内の完全キャッシュレス化をスタートさせた。専用アプリで使える独自決済サービスをはじめ、ワンストップ対応のセルフチェックイン機や通販と連動した仕掛けなどが揃う。

また、ジェーシービー(JCB)と、広島銀行、ひろぎんクレジットサービス(HCS)、JR西日本、ゆめカード、KDDI、ブリッジ・モーション・トゥモロー(BMT)は、2025年1月30日に「広島キャッシュレス推進プロジェクト-Hiroshima C-Project-」を発足した。広島の経済圏が抱えるさまざまな課題に対し、連携してキャッシュレスを通じたソリューションを提供する。このほか、JCBとサンフレッチェ広島は2月13日、JCBがオフィシャルキャッシュレスサポーターに就任し、2024年2月1日に開業した「エディオンピースウイング広島」にキャッシュレス環境を提供することを明らかにしている。

流通など各業界で進むキャッシュレス化

決済手数料の負担が引き続き課題に

各業界でも、キャッシュレス決済の利用拡大が進む。2024年11月に全国スーパーマーケット協会が行った調査では、スーパーマーケットでのキャッシュレス決済導入率は93.3%となり、国内のほとんどのスーパーで、なんらかのキャッシュレス決済が利用できる環境となっている。スーパーでのキャッシュレス決済額比率は4割以上に達している。国内全体ではクレジットカードの利用額が圧倒的なのに対し、スーパーでは、クレジットカードと電子マネーの決済金額比率がほぼ同じ水準になっている。

一方で、決済手数料の負担が増え、経営を圧迫している面は否めない。現金決済であれば必要のない決済手数料を、クレジットカード会社やコード決済事業者などに数%を支払わなければならない。現行の手数料と持続可能な上限の手数料を比較し、44.6%にのぼる企業が、「大幅に高い」もしくは「やや高い」と回答している。

決済手数料は、街の商店街の経営にも難題を投げかける。読売新聞グループ本社と講談社が書店の活性化へ向けた提言を共同で発表したが、課題の1つとして、クレジットカードなどのキャッシュレス決済手数料の問題を取り上げ、手数料を引き下げて書店の負担軽減を図ることが必須だとしている。

クレカのタッチ決済が本格普及へ

プレミアムサービス強化の動き

American Express、JCB、Diners Club、Mastercard、Visa、銀聯といった国際ブランドでは、かざすだけで支払いが可能な「タッチ決済(EMVコンタクトレス)」を提供しており、本格的な普及期に入った。タッチ決済の普及を強力に推進しているVisaによると、タッチ決済対応カードの発行枚数は着実に増加しており、2024年9月末時点で約1億4,000万枚に達した。タッチ決済を導入する加盟店数は、この2年で拡大し、コンビニは3.1倍、飲食店は7.8倍、ドラッグストアは6.8倍、スーパーマーケットは4.2倍になっている。2022年は日常利用の加盟店が全体の85%を占めていたが、2024年には70%となり、非日常利用の加盟店の割合が増えるなど利用シーンの広がりを示している。

タッチ決済を利用できる公共交通機関も順調に増えている。すでに100以上の交通機関が採用。これによってクレジットカードが生活により身近な存在となり、1人当たりの利用金額・取引件数の増大につながっている。

タッチ決済は、欧米で先行して普及しており、海外の観光客のニーズは高い。三井住友カードは、膨大なキャッシュレスデータを活用したデータ分析支援サービス「Custella(カステラ)」において、コロナ禍以降の消費者におけるキャッシュレス利用動向の変化、インバウンドの急激な回復などを背景に無料配信のWEBレポートサービス「Custella Trend(トレンド)」をレベルアップしている。実装しているコンテンツとして、全体、エリア別、国籍別に見たときの推移を紹介している。どの国籍の人が、いつ、どこで、どの業種で買い物をしているかという切り口でデータを保有している。

一方、利用者の活性化に向けてゴールドカードやプラチナカードの発行を強化する動きも活発化してきた。プレミアムカードは、以前はコンシェルジュサービスやT&E(トラベル&エンターテイメント)などのサービスを付帯するケースが中心だったが、最近はクレジットカード独自の色を打ち出したり、日常利用を促進させるような特典を提供するケースも増えている。付加価値の高いカードとしてメタルカードの発行も増えてきた。

例えば、三井住友トラストクラブは、ダイナースクラブとTRUST CLUBカード(Visa/Mastercard)の発行を行っているが、ダイナースクラブは「ダイナースクラブカード」が税込2万4,200円以上の価格帯の商品を、TRUST CLUBカードではVisaがゴールド、プラチナグレード、Mastercardはプラチナ以上、ワールド、ワールドエリートというハイグレードの商品をラインナップしている。同社では他社との差別化として、プレミアムカード会員向けのサービスであるメタルカードに従来のシルバーに加え、ブラックの発行を開始した。このほか、JCB、三菱UFJニコス、クレディセゾン、NTTドコモ、楽天カード、ビューカードなどでも、プレミアム会員向けのサービスを強化している。

AndroidやiOS端末で読み取り

加盟店の決済シーンに新展開

加盟店の決済シーンでは、AndroidやiOSのスマートデバイスを決済の読み取り端末として利用する新しいテクノロジーが世界で徐々に広がっている。Visaが「Tap to Phone」、Mastercardが「Tap on Phone」、JCBが「Tap on Mobile」という名称で展開しているが、国内でも加盟店が少しずつ広がっており、2025年は導入がさらに活発化するだろう。海外ではPCI SSCの新規格、Mobile Payment on COTS(MPoC)に準拠するケースも出てきている。

今後は、生体認証やUWB(Ultra Wide Band)を活用したソリューションが広がる可能性もある。

GMOフィナンシャルゲートはマレーシアのSoft Spaceと提携し、PCI MPoC取得の端末レス決済アプリ「stera tap」の提供支援を開始。また、フライトソリューションズは、自社開発のタッチ決済ソリューション「Tapion(タピオン)」が、NTTデータの「コード決済ゲートウェイ」に接続し、9種類のQRコード決済の対応を開始。NTTデータは、ヤマト運輸に対し、専用端末が不要なコンタクトレス決済サービス「CAFIS Tap to Pay(キャフィス タップ トゥ ペイ)」を導入し、2025年5月下旬より全国のドライバーが保有する約7万台の業務端末にて順次稼働開始する。

伸びが期待できるBtoB決済分野

BNPLで新サービスが続々

個人カードに加え、市場としてさらなる伸びが期待できるのがBtoB決済分野だ。従来、国内の法人決済は請求書払いが中心であり、国際ブランド決済を受け付けている企業は決して多くはない。大手カード会社では法人カードの獲得を強化しているが、最近では新興プレイヤーもフットワークの軽さや技術開発力を活かして導入企業数を伸ばしている。

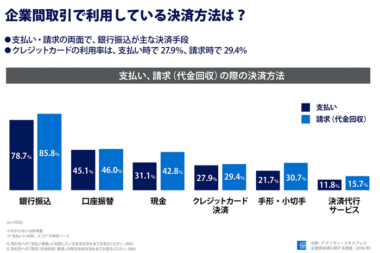

アメリカン・エキスプレスが飲食・卸売業や農業・畜産、医療関連業など、さまざまな業界から約1,000名を対象に実施した「企業間決済のキャッシュレス化に関する調査」によると、「支払いでのクレジットカード利用は請求側の約2倍、支払い利用が先行して浸透」「インボイス制度や電子帳簿保存法の改定といった制度の改革が変化を後押し、支払う側では、3年後のキャッシュレス化が52.2%と半数超えに期待」「企業間決済においてクレジットカード決済の利用を希望する声は6割以上」「最も大きなメリットは業務の効率化。過去1年間で成長を実感している企業の約半数が法人カードを活用」などの声が寄せられた。

クレジットカードに加え、「後払い(BNPL:Buy Now Pay Later)」決済も注目の分野だ。日本ではPaidyがBNPLサービスを提供しているほか、三井住友カードとGMOペイメントゲートウェイ(GMO-PG)、GMOペイメントサービス(GMO-PS)は、2024年2月7日から「アトカラ」を開始した。また、ネットプロテクションズは、「atone」で分割払いサービスを提供しているが、その新サービスとして、常時1.5%還元で、コンビニ払いでも請求手数料無料、上限30万円で3回までの分割払いに対応した「atoneプラス」を新たに投入する。BASEは、運営する購入者向けショッピングサービス「Pay ID(ペイ アイディー)」において、BNPLの分割払いに対応する「Pay ID 3回あと払い」の提供を開始した。

Suicaが「生活デバイス」に進化

様々な企業に金融サービス実装

デビットカードはキャッシュレスに占める割合は決して大きくはないが、堅調に伸びている。また、住信SBIネット銀行や楽天銀行、みんなの銀行などがBaaS(Banking as a Service)戦略を強化しており、デビットカードを展開する流通企業や鉄道が増えている。みんなの銀行は2023年4月から、ことらが提供する個人向け小口送金サービス「ことら送金」の取り扱いを開始し、三井住友海上プライマリー生命保険に更新系APIを提供し、スマートフォンで手続きが完結できる日本初資産形成・運用型の生命保険商品「AHARA(アハラ)」の開発を支援した。

20社以上にBaaS基盤を提供する住信SBIネット銀行は、BaaS企業の口座でNEOBANKの口座数、アカウント手数料を順調に拡大させている。Sansanは、住信SBIネット銀行と連携し、デジタル金融サービス「Bill One Bank」を活用した「Bill One 発行」を提供する。これにより、請求書の作成・発行に加え、請求書発行後における入金消込業務の自動化、仕訳データの自動作成が可能となる。

電子マネーやサーバ管理型のプリペイドカード(ハウス電子マネー)は比較的少額の日常使いで利用されることが多い。「WAON」や「nanaco」、楽天グループの電子マネー「楽天Edy」、クレジットカードなどの非接触決済である「iD」や「QUICPay」は、コンビニエンスストアやスーパーマーケットなどで利用されているが、少額決済はコード決済が伸びており、競争も激しい。

交通系電子マネーの利用シーンも広がっている。JR東日本は、高輪ゲートウェイ駅直結・都心最大級の新たな街TAKANAWA GATEWAY CITYを2025年3月27日にまちびらきする。Suicaのクラウド化とID統合によって利用者一人一人の移動の目的を創出する狙いを示しており、Suicaを1枚持っていれば高輪地域の生活を賄うことができる世界を目指す。

2026年秋頃にはモバイルSuicaアプリによるコード決済機能などの新しい決済体験、2028年度には利用者に応じた割引やクーポンなどの移動体験の提供を進めるとともに、今後10年以内にはチケットやSFなどのバリューをセンターサーバーで管理するサービスの提供を目指す。交通系電子マネー「Suica」 を「移動のデバイス」から、利用者のさまざまな生活シーンにつながる「生活のデバイス」に進化させる「Suica アプリ」を創出し、Suica 経済圏を拡大していく考えだ。

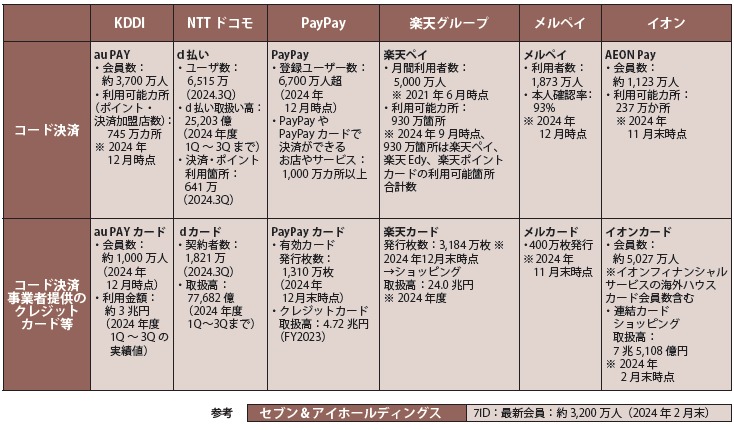

存在感増すQRコード決済

PayPayなどさまざまな機能搭載

QRコードやバーコードを利用したコード決済は、年々存在感を増してきた。キャッシュレス決済額全体に占める割合も2021年は5.6%、2022年は7.1%、2023年は8.6%と順調に増加している。コード決済は電子マネー同様にコンビニエンスストアやスーパーマーケットなどで利用されるケースも多く、クレジットカードに比べると利用単価は低い。だが、2024年のQRコード決済回数は年間100億回を超える見込みで、日常利用で浸透していると言えるだろう。

国内のQRコード決済サービスでは、PayPayがリードしており、さらなる機能強化に努めている。PayPayの1回および24時間以内の決済上限額を50万円から100万円に引き上げたほか、「PayPayクレジット」での支払いにおいても、最大50万円の決済上限額(1回および24時間以内)が設定されていたが、「PayPayクレジット」で設定されている「PayPayカード(PayPayカード ゴールドを含む)」の利用可能枠が上限額となり、クレジットカードと同様に1回100万円を超える決済も可能となる。

また、2024年12月より神社や寺院などへ参拝する際の賽銭などに、PayPayが利用できるようになったほか、私立開成学園の学食では、PayPay決済で事前に食券を購入できるアプリ「学食ネット」が導入された。

アントインターナショナルが運営するグローバル・クロスボーダー電子決済およびマーケティングソリューション「Alipay+(アリペイプラス)」は、PayPayとのパートナーシップを拡大し、日本国内の加盟店ネットワークをさらに拡充した。PayPayを含むローカルパートナーとの協力により、Alipay+のグローバルな決済エコシステムに接続する加盟店は日本全国で300万以上に拡大し、訪日観光客が自国のEウォレットを使って、シームレスかつ安全な決済体験を提供する環境が整うそうだ。

デジタル給与の取り組みも始まっている。PayPayは、PayPayユーザーを対象にしたデジタル給与サービスに関連し、PayPay銀行での給与受取によるコスト削減や振込口座としての利用促進に加え、オービックビジネスコンサルタント(OBC)が提供する「奉行Edge 労務管理電子化クラウド」との連携などで、給与デジタル払い推進に向けた機能を強化する。

また、リクルートは、2025年1月16日より提供開始した「賃金のデジタル給与払い」のサービスに関し、リクルート子会社のリクルート MUFG ビジネスが2024年12月13日付で、賃金のデジタル払いを手掛ける資金移動業者として厚生労働大臣より指定を受領したことを明らかにした。給与支払いサービス「Air ワーク 給与支払」と決済ブランド「COIN+(コインプラス)」の連携が完了することで、従業員は現在受け取り可能な銀行口座に加え、「COIN+」を組み込んだスマホアプリ「エアウォレット」で 30 万円を残高上限額とした即払い受け取りも選べる。

そのほか、注目の取り組みとして、東京都は、2025年2月17日、東京都公式アプリをリリースした。令和6年度は、都民が社会的意義のある活動に参加することでアプリにポイントが貯まり、民間決済事業者のポイント(令和6年度は、au PAY、d払いと連携、令和7年度は、3事業者を追加予定)に交換し、店舗等で利用することや、都立施設などの入場チケットに交換して利用できるサービスからスタートする。

交通分野では、前述のタッチ決済に加え、NFCタグを活用した乗車サービスの運用や実証実験、顔認証による乗車の実験が行われている。また、広島電鉄は、クラウドを利用した「ABT(Account Based Ticketing:アカウントベースドチケッティング)方式」の乗車システム「MOBIRY DAYS(モビリーデイズ)」を稼働した。北海道北見バスでも同システムを導入予定だ。さらに、QRコードを活用した乗車システムに対応するケースも出てきており、インバウンド観光客が利用するモバイルアプリへの対応なども進みそうだ。

福岡市地下鉄では、実証実験「クレジットカードのタッチ決済機能を活用した鉄道改札機通過に関する実証プロジェクト」の結果を踏まえて、2024年4月1日よりタッチ決済乗車を本格導入している。直近では、輸送人員の3%程度にあたる1日1万5,000~1万 7,000 人程度の利用があるという。

三井住友カードが展開する公共交通機関向けソリューション「stera transit」が関西圏で利用可能エリアを拡大している。2024年10月29日から「stera transit」が、Osaka Metro、近畿日本鉄道、阪急電鉄、阪神電気鉄道の 4 社で一斉に稼働を開始し、関西エリア(一部東海エリアを含む)で新たに 548 駅で利用可能となった。2025年3月には関西全体では780駅で利用できるようになるほか、全国で利用してもらえる環境が整うとした。

増えるポイント発行額3兆円目前

「寄せ活」に対応、合従連衡の動きも

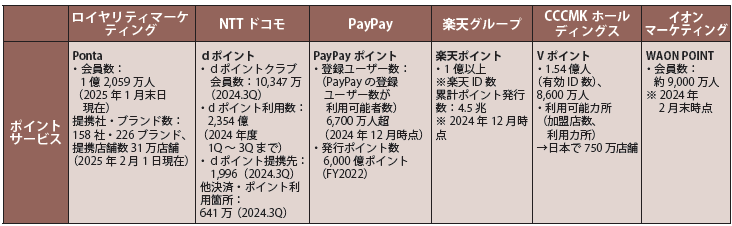

ポイントサービス分野も注目だ。国内では「Vポイント」「dポイント」「Pontaポイント」「PayPayポイント」「楽天ポイント」といった数千万~億単位の会員基盤を持つ共通ポイントサービスが展開されている。

いまや「ポイ活」は人々の生活の一部となり、国内のポイント発行額は増え続けている。2023年度の発行額は約2.7兆円、2024年度は4.9%増の2.8兆円となる見込み。数年後には3兆円を超えると見られている(矢野経済研究所調査)。一方、ポイント経済圏を意識してサービスを利用・選択しているユーザーは、2022年の48.5%から2024年の61.5%へと、2年間で大きく上昇した。最も意識している経済圏は、楽天が43.9%でトップ。以下、PayPay、Vポイント、ドコモが続く(MMD研究所調査)。楽天グループの「経済圏の利用状況」に関する調査によると、メインで利用している経済圏の数は、「2つ」が29.8%で最も多く、次が「1つ」の21.7%。この2つで半数以上を占め、多くのユーザーが利用する経済圏を「1つ」か「2つ」に絞っている状況が浮き彫りになった。この現象を楽天は「寄せ活」と呼んでいる。

CCCグループのTポイントと、SMBCグループのVポイントが統合し、「青と黄色のVポイント」が誕生した。会員数1億5,400万人、全世界1億店舗以上で利用可能な国内最大級のポイントサービスだ。

NTTドコモとアマゾンジャパン(Amazon)は、「dポイント」と「Amazonプライム」に関する協業を締結。ドコモユーザーに加え、それ以外の利用者もドコモのdアカウントとAmazonのアカウントを連携すると5,000円以上の買い物で支払金額の1%分、最大100ポイントのdポイントが貯まる。また、決済時には保有するdポイントもアマゾンで使えるようになる。Amazonの提供するAmazonポイントも同時に付与される。

楽天ペイメントは、従来から展開する「楽天ペイ」「楽天ポイントカード」「楽天 Edy」の各アプリを「楽天ペイ」アプリに一本化。将来的には「トランザクションのデータ×AI」のノウハウを組み合わせて、新たな顧客体験を提供する。

決済セキュリティ分野では、非対面決済の増加とともに、不正利用対策が喫緊の課題となっている。国内では、原則すべてのEC加盟店に対し、「EMV3-Dセキュア」の導入を進めている。カード会社でも動的なパスワードの導入が増えており、セキュリティもより強化されてきた。さらに、不正利用やチャージバック対策として、不正検知システムを導入する動きも目立つ。]カード不正に関しては、昨今では、カード番号からネットワークトークンへのシフトも進んでいる。ネットワークトークン化は、クレジットカード番号などをカード会社などが提供するトークン(機密性のない参照文字列)に変換することで、安全なオンライン決済を実現するもので、国内のEC加盟店でも採用するケースが増え始めた。

さらに、ここ数年はフィッシング被害の増加が課題となっている。経済産業省、警察庁及び総務省は、クレジットカード番号等の不正利用の原因となるフィッシング被害が増加していることに鑑み、クレジットカード会社等に対し、送信ドメイン認証技術(DMARC:Domain-based Message Authentication,Reporting and Conformance)の導入をはじめとするフィッシング対策の強化を要請している。