2024年3月18日8:00

将来の発行可能性に備え世界の動向を睨みつつ多角的観点から制度設計の論点を整理

2019年にFacebook社が「グローバル・ステーブルコイン構想」を発表したのを契機に、諸外国において中央銀行デジタル通貨(CBDC)の検討が本格化。たとえば中国では2019年からデジタル人民元の実証実験の取り組みを開始、ECB(欧州中央銀行)も導入に向けて積極的な検討を進めている。このような中、日本でも、通称「デジタル円」の発行も視野に、日本銀行が2020年10月に取組方針を発表、2021年4月から技術面の実証に取り組んでいる。財務省では2023年4月に有識者会議を発足、同年12月にその議論の結果を取りまとめ、公表した。その内容を、財務省 理財局 国庫課 デジタル通貨企画官 谷雅彰氏のコメントを交えて紹介する。

谷雅彰氏

CBDCの制度設計の大枠の整理に向けて

4つの切り口から課題を洗い出し

今回、財務省の有識者会議において検討されてきた中央銀行デジタル通貨(CBDC:Central Bank Digital Currency)とは、スマホアプリやカードによる決済に用いられることを想定したデジタル通貨。現金同様、誰もが、いつでも、どこでも、日常の買い物に幅広く利用でき、即座に決済を完了できる決済手段と位置付けられている。

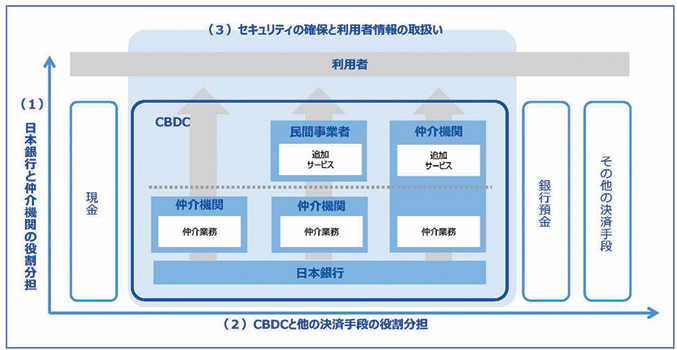

有識者会議が主要論点として掲げたのは、「その他」の項目を含めて、大きく4つ。

1つ目は、日本銀行(日銀)と仲介機関の役割分担である。これに関して今回の取りまとめでは、現金と同じように仲介機関が日銀と利用者の間に立ってCBDCの授受を仲立ちする「二層構造」が適当としている。日銀はCBDCの記録・確認を正確に行うための仕組みを管理。仲介機関となると見込まれる銀行や決済サービス事業者は、日銀との間においては発行・還収に関する業務を行い、利用者との間においては流通に関する業務を担うことを想定している。

論点の2つ目は、CBDCと他の決済手段との役割分担だ。利用者の選択肢の確保や利便性の向上、決済システムの安定性・効率性の確保のために、CBDCは各種決済手段との共存の道を選ぶ。たとえば、現金。「デジタルディバイド(情報格差)を考慮する必要もありますし、デジタル化による個人情報の漏えいを危惧する人たちへの配慮も必要」(谷氏)であるとの考えに立ち、CBDCが導入されても、需要がある限り、国としては責任をもって現金の供給を継続する。

また、銀行預金に関しては、急激にCBDCへのシフトが進行して預金残高が激減すれば、銀行が金融仲介機能を果たせなくなり、金融システムや経済に悪影響を及ぼす可能性がある。その予防策としてCBDCの保有額の制限を設けるなどの措置を検討すべきとしている。

一方、電子マネーやコード決済などの新しい決済手段とどのように共存していくかについては、有識者会議の中でもまだ方向性が定まっていない。

「世の中には数多くの決済手段があり、店舗によって使えるもの、使えないものがあったり、決済手段間で送金ができなかったりします。CBDCが決済手段間の交換を担保する共通インフラとして機能することで、これらの問題を解決することは可能です。しかしこれによって、各決済事業者がコストをかけて築いてきたビジネスモデルに影響がある可能性もあります」(谷氏)。結論を出すには、今後、関係当局・関係事業者の間で議論を積み上げる必要があるとしている。

3つ目は、セキュリティの確保と利用者情報の取り扱い。これについては事前・事後にわたって万全の対策が必要であり、プライバシーの確保、不正利用対策などといった観点から、技術面の実証と並行して、引き続き検討を深めていく。

また、その他の論点としては、通貨の形が変わることに対応する法令面の整備、CBDC導入・運営に要するコスト負担の明瞭化、クロスボーダー決済に関する国際的課題の解決などが挙げられている。

出典:財務省 CBDC(中央銀行デジタル通貨)に関する有識者会議 取りまとめ

(概要)より

CBDC発行の具体的スケジュールは白紙

海外動向を睨みつつ具体的検討を進める

日本独自のCBDC、「デジタル円」発行の具体的スケジュールはまだ決まっていない。谷氏は「日本でCBDCを導入するか否かは、国民的議論を経て判断すべきこと」だと強調する。そのためにまず、国や財務省が「CBDC導入の目的や意義を、国民にわかりやすく説明し、理解していただくことが重要」だと考えている。

「今はまだ基本的な考え方や、考えられる選択肢の整理をしている段階であり、具体的な検討はこれからです。先行するECB(欧州中央銀行)の検討動向なども注視しながら、引き続き調査研究を進めてまいります」(谷氏)

財務省は今回の有識者会議の取りまとめを踏まえ、2024年1月に「CBDCに関する関係府省庁・日本銀行連絡会議」を設置。さらなる議論を開始している。

海外諸国で導入の機運が高まるCBDC。日本も各国に後れをとらないよう、スタートボタンが押されたらすぐにでも対応できるように、粛々と準備が進められている。