2026年3月17日8:30

経済産業省は2025年12月26日、「キャッシュレス推進検討会とりまとめ」(以下、本とりまとめ)を公表した。キャッシュレス推進検討会は10月21日、11月17日、12月19日と3回の議論を経て、①キャッシュレスの社会的意義の検証、②2026年以降の新しい目標の設定、③目標達成のための課題と取組の方向性をまとめた。もっとも注目されるのは、長年議論を重ねてきたキャッシュレス決済比率の算出方法の見直しを行い、新指標で2030年に65%達成という、中間目標を設定した点にある。本とりまとめの三つの柱に沿って、その概要を紹介するとともに、本とりまとめの問題提起や課題設定の背景や狙いについて考察してみたい。

一般社団法人 金融財政事情研究会

月刊消費者信用 編集長 浅見 淳

8つの社会的意義を再検証

本とりまとめは「キャッシュレス推進の社会的意義」「目標」「課題と取組の方向性」の3章で構成されている。加えて、Appendix(付録)として「大阪・関西万博の全面的キャッシュレス決済運用の効果」が掲載されている。

第1章の社会的意義は、2023年3月に公表された経済産業省の「キャッシュレスの将来像に関する検討会とりまとめ」(以下、将来像検討会)の整理に則って、その後の状況変化を踏まえて、社会的意義がどう実現され、どう影響を受けているかという観点から再検証を行ったものだ。

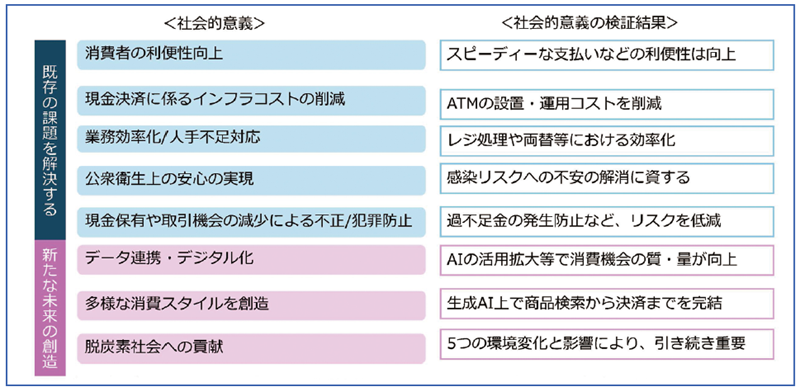

将来像検討会はキャッシュレス推進の社会的意義について、まず既存の課題を解決するという価値と新たな未来の創造につながる価値の二つに分け、それぞれ5つ、3つの価値を列挙した。合計8つの価値は、図表1にあるように、既存の課題を解決する価値として、①消費者の利便性向上、②現金決済に係るインフラコストの削減、③業務効率化/人手不足対応、④公衆衛生上の安心の実現、⑤現金保有や取引機会の減少による不正/犯罪抑止の5つを掲げ、新たな未来を創造する価値として、⑥データ連携・デジタル化、⑦多様な消費スタイルを創造、⑧脱炭素社会への貢献の3つを挙げた。

出典:「キャッシュレス検討会とりまとめ」を基に筆者作成。検証結果は筆者による要約。

本とりまとめは、将来像検討会以降、キャッシュレスの普及に伴い、この8つの社会的意義が実現されてきたか検証を行った。詳しくは本とりまとめに譲るが、図表1の右側にあるように、いずれも社会的意義が実現されてきたと評価している。

環境変化が社会に与えた影響とは

本とりまとめは、将来像検討会以降の環境変化が社会的意義にどのような影響を与えたかという観点からも検証を行った。主な環境変化として、①新紙幣発行、②CBDC・ステーブルコインの検討、③人手不足の進行、④コロナ収束、⑤AIの進化・活用拡大を掲げた。

①新紙幣発行では、ATMや自動販売機等で新紙幣未対応の機材もあることから、現金の利便性が低下しているケースもあると指摘。新紙幣対応が不要なキャッシュレス化よる消費者の利便性向上やインフラコスト削減が「引き続き重要である」とした。

②CBDC・ステーブルコインについては、これらが登場しても既存のキャッシュレス決済と適切に連携していくとの見方を示し、社会的意義は変わらないとした。

③人手不足の進行は、厚生労働省が労働力供給の減少スピードが総消費の減少よりも速いとの分析を援用し、「業務効率化/人手不足対応」の重要性が「一層増している」との考え方を示した。

④コロナ収束については、今後も新たな感染症のリスクはあるとし、「公衆衛生上の安心の実現」は「引き続き重要である」と位置付けた。

⑤AIの進化・活用拡大については、決済データ活用や購買シーンでのAI活用が進んでいる点に着目し、「データ連携・デジタル化」は「引き続き重要」と結論付けた。

第1章は総じて、キャッシュレスの普及や環境変化を踏まえても、将来像検討会が整理した社会的意義は引き続き重要との認識を示したといえるだろう。中でも「特に人手不足が進行する環境で『業務効率化/人手不足対応』の意義はより大きくなっている」と特記している点が注目される。

銀行による振込・振替は分子に含まず

第2章の「目標」は2024年にキャッシュレス決済比率が42.8%に達し目標の4割を1年前倒しで実現したことから、2026年以降の目標を明示しなければならないという背景があり、検討課題として浮上したものだ。

将来的な目標として80%というターゲットがあるが、達成期限は示されていない。4割達成後の目標はやや曖昧な状況だったわけで、キャッシュレス化へのモチベーションを維持するためには具体的な中期的目標が必要だろう。経済産業省が10月から月1回のペースで3回の会合を経てとりまとめを行ったのには、2025年のうちに2026年以降の目標を示したいという狙いもあったと思われる。

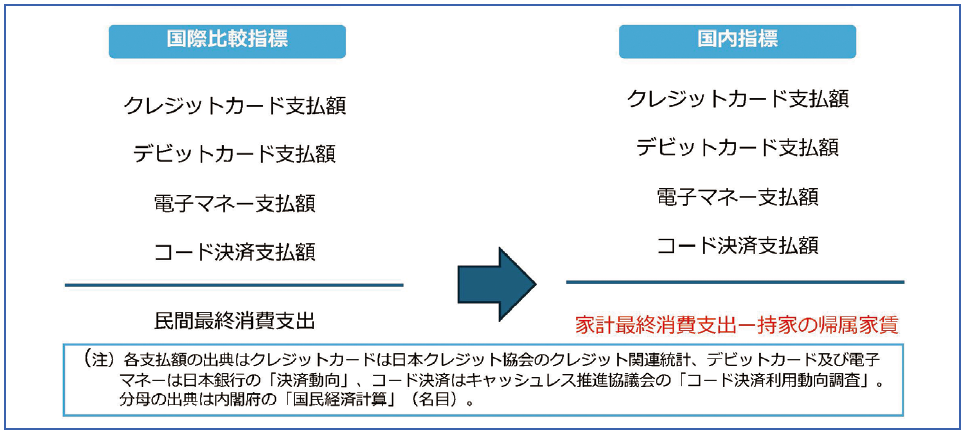

本とりまとめでは2030年に65%という目標が定められたが、これまでのキャッシュレス決済比率とは異なる算出方法による比率であることに留意する必要がある。なぜ、次の目標が65%なのかという点も、前提として新しい計算式を理解する必要がある。

算出方法で最大の焦点となっていたのは、銀行振込や口座振替をキャッシュレス決済として扱うべきか否かという問題だ。振込も振替も銀行口座間のデータの付け替えで処理されており、実際に現金をやり取りするわけではない。その意味でキャッシュレスと位置づけてしかるべき決済方法といえるだろう。

問題は、統計によって振込・振替の額が把握できない点にある。振込は全国銀行協会が内国為替取扱高を集計しているので統計はあるが、企業間の振込と個人から企業、個人から個人の振込の区別がなく、振込額全体からBtoCの振込額を抽出することができない。一方、振替は統計自体がない。

このため、全銀協はみずほ、三菱UFJ、三井住友、りそな、埼玉りそなの都銀5行とゆうちょ銀行の6行を対象として、個人口座等からの払出しに占める口座振替・振込の割合を調査してきた。クレジットカードやデビットカード、公共料金やその他の振替額、ペイジーの取扱額、インターネットバンキングやATM、その他の方法による振込額を合算し、総払出し額に占める割合をキャッシュレス決済比率として試算する試みだ。それによると、2024年のキャッシュレスの払出し額は59.2%だという。

ただ、この推計値は地銀などの地域金融機関やネット銀行などは含まないので、カバレッジは低い。また、細かくなるが、全銀協の推計値には住宅購入時にローンの借主から販売主に振り込まれる住宅購入代金がカウントされるが、一方でローンの借主から金融機関に支払われるローン返済額も計上されるので重複計上が発生してしまう。さらに、分母である民間最終消費支出(その内数である家計最終消費支出も)には、頭金やローンの支払いは計上されないため、分子と分母の整合性がとれないという問題も生じる。

こうしたさまざまな問題があることから、本とりまとめは振込・振替を分子に加えることはできないと判断。分子は従来通り統計の存在する4つのキャッシュレス決済の支払額の合計とした(図表2)。

出典:「キャッシュレス推進検討会とりまとめ」を基に筆者作成。

こうした判断を筆者は至極妥当だと思う。要は「ないものはない」「できないことはできない」と割り切らなければ、この問題に決着はつけられない。理想としては振込・振替を含められればよいが、できないことをいつまでも追い求めていても仕方がないだろう。全銀協が地銀・第2地銀、信金・信組等にまで調査対象を広げようとすれば、これらの預金取扱金融機関はシステム対応を含めて、多大なコストと労力を負担しなければならないから、非現実的だ。

国内指標の分母は家計最終消費支出から帰属家賃を控除

本とりまとめは、分子は見直さなかったが、分母は見直すこととした。これも以前から指摘があったことだが、民間最終消費支出には宗教団体、NPO法人などの非営利団体の消費が含まれているため、これを除くこととした。分子はBtoCの支払額なのに、分母の一部にBtoBの消費額が含まれているのでは、分子と分母の整合性を保てない。言い換えれば、仮に100%キャッシュレスが実現したとしても、KPI上は100%を達成できないことになる。このため、非営利団体の消費が含まれない家計最終消費支出を分母とすることとした。

実際には支払実態がない持家の帰属家賃を分母から除いたのも、同様に現実にはキャッシュレス化できない支払額を分母に加えないようにするためだ。持家の帰属家賃は住宅ローンも家賃も支払っていない持家について、家賃を払っているとみなすものだ。各国の持ち家率には差があるため、民間最終消費支出を国際比較するために生み出された概念である。

言い換えると、キャッシュレス決済比率を国際比較するうえでは、持ち家の帰属家賃を控除するわけにはいかない。

このため、本とりまとめは、家計最終消費支出から持家の帰属家賃を控除した額を分母とする新指標は国内指標と位置づけ、これまでの現行指標については国際比較指標とした。

つまり、日本国内のキャッシュレスの進捗状況を表す目標値としては、国内指標を用いる。将来目標は「国内指標でキャッシュレス決済比率80%」と設定し、「可能な限り早期の達成を目指す」こととした。

2030年に65%の中間目標が設定されたロジック

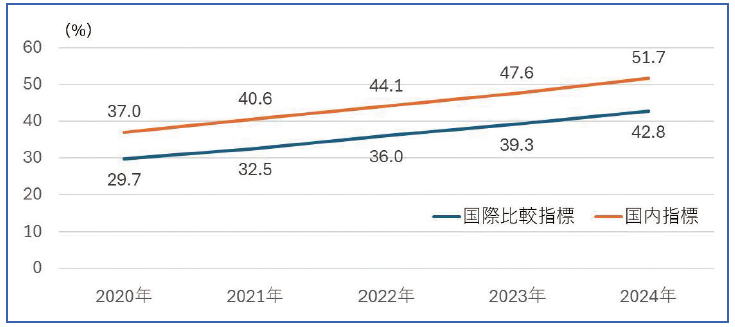

ただ、これだけだと目標が曖昧になりがちなので、中間目標を置くこととした。新しい国内指標で2024年のキャッシュレス決済比率を算出すると、図表3に示したように、51.7%になる。80%まで28.3%ポイントの開きがあるが、この半分は14.15%ポイント、これを51.7%に足せば65.85%。そこで、本とりまとめは、80%までの中間目標を切りの良い65%とし、65%をいつなら達成できるかを、諸外国のキャッシュレス化の進捗過程を参考に2030年と決めた。

出典:「キャッシュレス検討会とりまとめ」を基に筆者作成。

ここからは国際比較なので、国際比較指標になるが、日本に先駆け2010年代にキャッシュレス比率が40%に達した先進国のアメリカ、フランス、ベルギーの3カ国を調べたところ、40%達成以降2023年までの平均的な伸び率が最も高かったアメリカは2016年に42.9%に達した後、2022年に55.8%に達している。

日本の国内指標と国際比較指標の差はおおむね8~9%ある。国内指標で65%ならば、国際比較指標だと55%程度になる。

アメリカが、約4割から55%を達成するのに約6年を要したことから、2024年の6年後である2030年には、日本も国際比較指標で55%、国内指標で65%を達成できるのではないかと考え、2030年に65%という中間目標を設定したわけだ。

これまでの実績を踏まえ、2025年起点で5年後の到達点を予想したのではなく、80%という将来目標の中間地点まで達するのは、アメリカ並みの成長を続ければ2030年になるというロジックで組み立てられた目標だ。

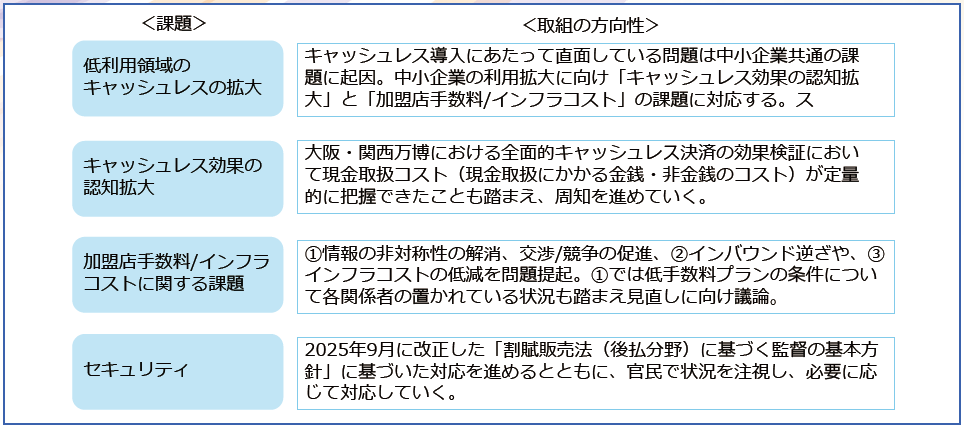

キャッシュレス化のターゲットは中小企業

本とりまとめは、第3章で、こうした目標を達成するための課題と取組の方向性を整理し、図表4にあるように4つの課題を掲げた。このうち「低利用領域のキャッシュレス利用拡大」と「キャッシュレス効果の認知拡大」はキャッシュレスを拡大するための課題で、「加盟店手数料/インフラコストに関する課題」と「セキュリティ」はキャッシュレス化における社会的課題と位置づけられているが、注目されるのは、低利用領域のキャッシュレス利用拡大を図るターゲットを中小企業と位置付けた点だ。中小企業のキャッシュレス化を促進するためには、「キャッシュレス効果の認知拡大」と「加盟店手数料/インフラコスト」の課題に対応する必要性を指摘しており、これら3つの課題は目的と手段の関係にあるともいえる。

出典:「キャッシュレス検討会とりまとめ」を基に筆者作成。取組の⽅向性は筆者による要約。

キャッシュレス効果の認知拡大では、大阪・関西万博で全面的キャッシュレスに取り組んだ結果、キャッシュレス効果が定量的に把握できた点を強調している。

そこで、Appendixを見ると、出店した7社に対する個別調査では、スタッフ一人当たりの売上額が通常店舗は5万5,286円なのに対し、万博店舗は16万5,520円だった。万博店舗は集客力が高いのだから当たり前ともいえるが、それだけの売上を処理できたのは、万博店舗のレジ処理時間が通常店舗の約半分と(通常56秒、万博29秒)、回転率の高さが貢献したと分析する。また、現金関連作業に通常店舗は1店舗当たり月1,443分を費やすが、万博店舗は売上報告のための130分で済んだという。

本とりまとめは、こうした効果検証の結果を周知する方針を示した。

低手数料率プランの条件見直しを示唆

一方、「加盟店手数料/インフラコストに関する課題」への対応では、報告書は「情報の非対称性の解消、交渉/競争の促進」「インバウンド逆ざやに関する課題」「インフラコストの低減」を論点として検討を行った。

加盟店手数料に関しては、本とりまとめは国際ブランドがインターチェンジフィーの標準料率を公開したものの、これを材料にアクワイアラーと交渉を行った加盟店は1.9%にとどまっていることを問題視。また、複数の民間事業者が中小企業向けの低手数料プランを提供しているのに、「必ずしも広く認知されておらず、実際の普及も限定的」と評し、「中小加盟店が低手数料プランを認識することにより条件の良いプランを選んだり、それらの情報を使って切り替えを図ったりすることが重要」との認識を示した。

低手数料プランの利用条件に「他決済事業者のサービスを利用していないこと」としているケースもあることから、こうした条件を見直すことで、切り替えを促し競争を促進する考えを示した。

インバウンド逆ざや問題を指摘

インバウンド逆ざや問題では、インバウンド取引の一例として、アクワイアラーには1.9%の加盟店手数料収入があるが、インターチェンジフィーに1.8%、ブランドフィーに0.8%を支払う必要があるため、0.7%ポイントの逆ざやが発生していると問題提起した。

訪日外国人の増加に伴い、この逆ざや問題は深刻度を増しており、政府の検討会でこの問題を取り上げたことは大いに評価できる。ただ、本とりまとめは、クロスボーダー取引はコストがかさむことから、国際ブランドが一定のブランドフィーを課すことにも理解を示しており、「関係者間で課題や取組の方向性を検討していく」と述べるにとどまった。

インフラコストの低減については、共同センターや汎用端末の決済での活用などを評価しつつ、クラウドサービスなど新しい技術の活用への期待を述べた。