2018年5月18日8:00

国内でもBtoCの越境ECは、今後さらなる市場の拡大が予想される。そこで、越境EC消費者トラブルに見る決済サービスの役割について、一般社団法人ECネットワーク 理事 沢田登志子氏に解説してもらった。

一般社団法人ECネットワーク 理事 沢田登志子

越境EC市場の現状

2017年4月に公表された経済産業省の調査1によれば、2016年、日本の消費者が米国のECサイトから購入した額は2,170億円、中国のECサイトからは226億円と推計されている(図表1)。

出典:平成28 年度「我が国におけるデータ駆動型社会に係る基盤整備( 電子商取引に関する市場調査)」

国内ECのBtoC市場規模15.1兆円(同調査)と比較すると少額であり、米国や中国の消費者の越境購入意欲に比べ金額・伸び率ともに小さいものの、対前年比7.5%の伸びを示しており、今後も日本の消費者による越境ECは拡大が予想される。

₁ 平成28 年度「我が国におけるデータ駆動型社会に係る基盤整備( 電子商取引に関する市場調査)」http://www.meti.go.jp/press/2017/04/20170424001/20170424001-2.pdf

越境ECの消費者トラブル状況

では、越境ECのトラブル状況はどうか。2011年に消費者庁の実証事業として設置された越境消費者センター(CCJ:Cross-Border Consumer Center Japan)は、2015年に独立行政法人国民生活センターに移管2され、同センターの恒常的事業として、日本の消費者から寄せられる越境トラブルの相談に対応している。

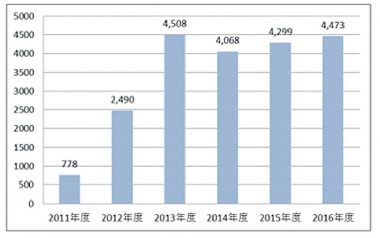

図表2〜5は、国民生活センターの報道発表資料「2016 年度の越境消費者相談の概要 ― 越境消費者センター(CCJ)で受け付けた相談から ―」3から引用したものである。

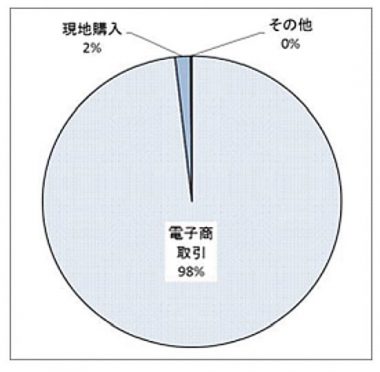

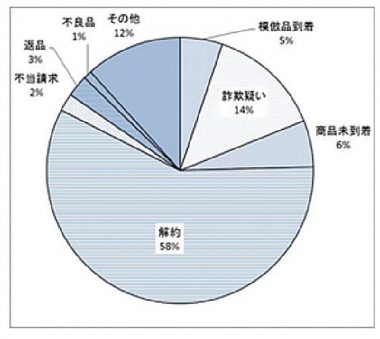

(図表2)によれば、ここ数年の年間相談件数は4,000〜4,500件程度で推移している。(図表3)から、そのほとんど(98%)がECのトラブルであることがわかる。

他方、(図表4)のトラブル類型を見ると、「解約(希望)」という類型が58%を占める。その中には、動画配信サービスやコンピュータのサポート契約に代表されるオンラインサービスの解約希望が相当数含まれ、経済産業省の市場調査の対象である物品販売中心のECとは重ならない部分もある。一般的には、物流を伴う販売よりも、ソフトウェアやサービス取引の方が容易に国境を越え、越境取引が成立しやすいが、それだけに取引金額等の把握は難しいともいえるだろう。

2 https://ccj.kokusen.go.jp/

3 http://www.kokusen.go.jp/pdf/n-20170810_3.pdf

越境ECトラブルと決済手段

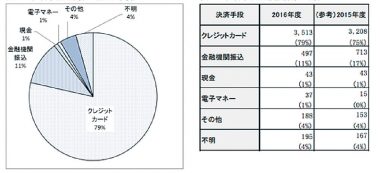

本稿で注目したいのは、(図表5)の決済手段である。クレジットカードによる決済が79%を占める。

金融機関を介した海外送金は手数料が非常に高いため、越境取引にはクレジットカード決済の利便性が高いことは想像に難くないが、国民生活センターの報告書には「詐欺的な事業者が金融機関振込を利用する傾向にある」と書かれている。詐欺が疑われる案件が多い年には、金融機関振込の占める割合が高くなる。この場合の振込先は、海外金融機関ではなく、国内金融機関の海外支店でもなく、日本国内にある国内金融機関の口座(多くは外国人と思われる個人の名義)である。このため、国内の振込手数料しかかからず、もとよりECサイトは日本語で表示されているので、消費者は越境取引であることに気づかずに注文・決済している場合も多い。

2011〜14年頃には、このように日本語で表示された偽ECサイト(「なりすましECサイト」ともいう4)に関する相談件数が増加の一途をたどっていた。これについては、CCJが国民生活センターに移管される前(消費者庁越境消費者センター時代)の各年度「越境取引に関する消費者相談の国際連携の在り方に関する実証調査報告書」(委託先:ベリトランス株式会社)に詳しく紹介されている。

偽ECサイトのトラブルには、「代金を支払ったのに何も送って来ない(商品未着=詐欺が疑われる)」ケースと、「模倣品や粗悪品を送って来る(主に中国からの模倣品到着)」ケースがある5。平成26年度のCCJ報告書6(p.61-72)においては、決済手段によって商品未着・模倣品到着の割合が顕著に異なるという集計結果(図表6)が示されている。

出典:平成26 年度「越境取引に関する消費者相談の国際連携の在り方に関する実証調査報告書」

偽サイトでの注文を銀行振込で行ったという相談のうち、「何も届かない(商品未着)」ケースは87%と高い割合となっている。これに対しクレジットカード決済では、何も届かないケースが48%、模倣品など何らかのものが届いたケースは52%である。クレジットカード決済では、何も送らないとチャージバックされる可能性が高いので、偽サイト運営者は、それを避けるために模倣品を送りつけるのではないか、というのが当該報告書での分析である。

₄ 参考:なりすましEC サイト対策協議会 https://www.saferinternet.or.jp/narisumashi/

5 商品未着ケースで事業者の所在を確認することは難しいが、サイトの特徴やサーバ情報などから、総合的に海外事業者と判断している。

6 https://ccj.kokusen.go.jp/26fy_cc.pdf

チャージバックの果たす役割

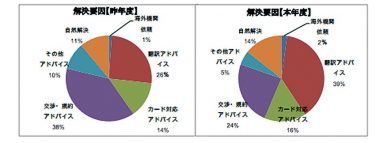

(図表7)は、解決した案件が、どのような要因で解決に至ったかの内訳である。平成25年度は14%、26年度は16%が「カード対応アドバイス」により解決している。CCJから相談者にクレジットカード会社(イシュア)への相談を助言し、その結果、消費者への請求が停止される等の対応が行われたものである。消費者にとっては金銭被害がなくて済んだという意味で、「解決」と位置づけている。

CCJが国民生活センターに移管された2015(平成27)年以降は、残念ながらこのようなデータが公開されておらず、「カード対応アドバイス」によって解決した割合の増減や現在の状況を定量的に見ることはできない。が、筆者がCCJ事務局への協力組織として個別案件を見ている限りでは、イシュアが対応するケースは増えている印象である。

イシュアの対応によって解決する典型例は、前述の「偽サイト」に関するトラブルである。消費者がイシュアに相談した時点で、イシュア自身が詐欺的サイトと判断し、請求を止めてくれるといったケースである。加えて、相手に伝えてしまったカード番号の不正使用を防止するための番号変更や、万が一商品が届いた場合の受取拒否など、消費者に対し、付加的なアドバイスをしてくれるケースも増えてきた。

イシュアがアクワイアラ側に代金を立替払い済みの場合は、消費者の口座からいったん引き落としが行われるが、その場合でも、イシュアが「調査をする」とのことで書類提出を指示され、1〜2カ月後に返金されるケースがある。「調査」という言葉を使ってはいるが、おそらくこれは、イシュアがチャージバックを申し立てて成功した(期間内にアクワイアラ側から有効な反論がされなかった)のだろうと想像している。あるいはチャージバックではなく、イシュアの独自判断による返金や、保険でカバーされたケースも含まれているかも知れない。最近では、「調査」という言葉ではなく、「チャージバックします」とイシュアが消費者にルール内容や手続きについて説明するケースも少しずつ出てきている。

これに対し銀行振込の場合は、消費者が救済(返金)される唯一の可能性が、振り込め詐欺救済法による口座凍結である。警察の協力が得られ、口座凍結がされたとしても、十分な残高が残っているケースは滅多になく、ここからの返金は、通常は期待できない。海外送金サービス(資金移動業)やコンビニ決済を利用したケースでは、振り込め詐欺救済法の適用もなく、救済はさらに困難である。

前述したように、「注文した商品が全く届かない」というケースについては、どの国際ブランドでも「商品未着」というチャージバック事由に該当すると思われ、比較的、対応がされやすい。しかし2012〜13年頃には、模倣品が送られてきたケースには「商品相違」というチャージバック事由を使用するため、手元にある商品を事業者に返送することが条件とされていた。届いたものが偽ブランド品である場合は、それを海外に向けて返送することは、関税法で禁止される「権利侵害品の輸出」とみなされる。したがって相談機関としては、「安易な返送は違法の可能性があるので避けてください」と相談者に伝えざるを得ない。一方でイシュアからは「返品しないと返金はできない」といわれ、消費者が板挟みになるという事態が発生していたのである。

その後、模倣品トラブルの増加を受け、国際ブランドによるチャージバック・ルールの変更や運用見直しが行われた。明らかな模倣品の場合は返送しなくてもチャージバックができるようになり、この問題は解消したといえる。とはいえ、実際にチャージバックを申し立てるかどうかは各イシュアの判断によるので、模倣品到着の場合のみならず、商品未着についても、必ず対応がされるという訳ではない。

偽サイト以外では、「あなたのパソコンがウィルスに感染しました」といったポップアップや警告音でパソコンに不慣れな消費者を脅かし、怪しげなセキュリティソフトを売りつけたり継続的なサポート契約を結ばせたりする事案や、別サイトの広告から動画閲覧などの月額契約に誘導する事案等、定型的な悪質事案について、イシュアが対応してくれることが多い。

また、これらのサイトについては、海外決済代行と思われる事業者が、カスタマーサポートなどの名目で解約申し出の窓口になっているケースがある。通常は英文の解約メールを送る必要があるところ、日本語の電話やメールで解約手続きができる場合もある。おそらくこれらのサイト(もしくは決済代行会社)は、チャージバックを避けるため、解約申し出には概ね応じる姿勢を取っていると思われる。

さらに、PayPalに代表されるように決済サービス会社が独自の利用者保護スキームを有し、消費者がそれにより救済を得られる場合もある。見方によっては、これも、さまざまな加盟店を傘下に抱える決済代行会社が、チャージバックから身を守る手段の1つと考えられるかも知れない。

このように、海外事業者の行動パターンには、チャージバックというルールの存在が大きく影響を与えていると推測される。当事者同士の話し合いで返金という結論に至った場合でも、その方法として、「あなたの銀行(筆者注:イシュアを指すと思われる)にチャージバックを申し立てれば良い」と案内する事業者もあり、その意図はよくわからないものの、消費者に対しても「チャージバック」という言葉が普通に使われているという点は興味深い。