2020年1月8日8:00

クレジットカード業界に追い風が吹いているのは確かだ。その中で確実に売上を伸ばし利益を増加させている企業はどこか。賑やかなキャッシュレス祭りに目を奪われるだけではなく、企業の元気度を血液である収益から見ていく必要がある。

カード戦略研究所 浅見俊介

拡大するクレジットカード決済67兆円市場の見方

とにかくクレジットカード業界は元気だ。特に2018年度の決済額は67兆円と前年比で14.2%の増額となり、過去3年間の平均前年比率約8%強と比較して大幅な伸びを示した。

この流れに政府のキャッシュレス還元ポイント政策が追い風になり2019年度(~2020.3)は、さらに大幅な増加が見込まれる。

決済額(取扱高)は各社共に伸びているが、ただ決済額や会員数だけで各カード会社の元気度をみるのは片手落ちである。例えばカード1枚当たりの年間利用額をみると、断トツなのがJALカードである。2017年度で取扱高は約3兆3000憶円、会員数は約330万人となっており、単純に1枚当たりの年間利用額は約100万前後となる。第2位以降は、その50%に満たない。1枚当たりの利用額が高いということは、事業全般の生産性の向上に好影響を与え元気度を高めていると言える。

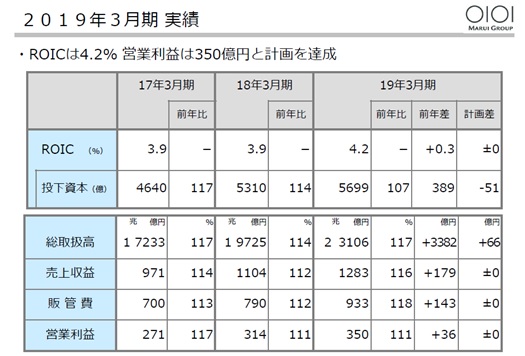

営業利益350億円、7期連続増益達成のエポスカードの実力

ECや通信からの新興勢力に目を奪われがちであるが、収益という視点で見ると、少し異なる景色が見えてくる。

なかでも注目したのが丸井グループのフィンテック分野の中核を担うエポスカードの近年の動きである。丸井グループであることは間違いないが、既に丸井グループ以外の取扱高が90%と、ハウスカードから汎用カードに姿を変えている。

ここ3年間の実積推移を表したのが上図である。

総取扱高では、2017年度1兆7,233億円が2019年度には2兆3,106億円と2年間で134%の伸びを示し、営業利益では271億円から350億円と大幅に伸ばしている。

この実績は他のクレジットカード会社と比較すれば一目瞭然であるが注目に値する経営データである。加盟店手数料の低減化やシステム投資の増加で収益性の確保が叫ばれ、ポイント還元率を下げたり、新たなビジネスモデル(収益の柱)を模索するクレジットカード業界の中での実績である。

このところネット系、通信系など新興勢力の動向が注目を浴びがちであるが、おっとどっこい老舗の流通系カード会社であるエポスカードを見逃すなというところである。

では、エポスカードの快進撃の源がどこにあるのかその一端を探ってみよう。

会員の50%強が20代~30代(70%が女性)の若年層

会員の多くが40代以上であるクレジットカード業界で、20代、30代が50%を占めているクレジットカード会社はエポスカード以外にはあまり聞いたことがない。

以前に某クレジットカード会社の役員から「今どきの若者は、趣味は貯金、車には乗らないし、クレジットカードも使いたがらない。そこでは商売できない。」との声を聴いたが、エポスカードは、その見解とは真逆の路線を進んでいる。

「現在の若者は、流行に左右されず、多少価格が高くとも長く使えるクオリティを優先する傾向がある。結果的にそのほうがお得で、価値ある買い物ができると感じているようだ。」との分析もあるが、まさにエポスカードの戦略に重なっている。

一方で所得の少ない若者層を掴んでも、どこまで売り上げに貢献できるのかとの疑問もあろう。しかし「若者層=収益のターゲットにはならない」というセオリーをエポスカードでは採用していない。

若年層をターゲットにする背景

若年層の多くは決して高所得者ではなく、むしろ低所得者層といっても間違いではない。

しかし若年層も10年、20年が経過すれば必ず中高年層に仲間入りし所得も高くなっていく。

少ない所得ではあってもエポスカード会員として大事に育てていけば、エポスカードの利用額が上がりメインカード会員に成長する。一枚当たりの利用額を伸ばすことがメインカード化の基本戦略であり、その意味で若年層の「取り込み」と「ロイヤルティ獲得」は必須の課題である。

さらに所得の少ない若年層は「長く使えるクオリティを優先する傾向」(上記)もあり、少し購入額が高くとも良いと判断すれば、リボルビングを利用することも抵抗なく受け入れる。結果的にリボ利用は拡大しカード会社の収益力が高まる。エポスカードのリボ残高は2019年度で4,700億円強(キャッシング1,500億円含む)と年々増加してきており、リボ取扱高・収益額の拡大という最大の課題を、エポスカードは戦略のターゲットを若年層に置くことでクリアしているのである。

ファミリーゴールドカードで家族全員の会員化

ゴールドカードは、主に中・高所得を対象に発行され、一般カードにはない高付加サービスを提供、その対価として1万円以上の年会費を徴収するのが一般的であったが、エポスカードはファミリーゴールドカード戦略で積極的に若年層の取り込みを図っている。

家族の一人(夫や妻)がゴールド会員(年会費5千円:年間50万円以上利用で翌年は年会費免除)であれば、その家族(子供たち)には年会費無料でゴールドカードを発行する仕組みである。

2019年度のゴールド会員は約240万、その内ファミリーゴールドは約30万であるが、2023年度にはファミリーゴールドを約100万に拡大、全体では370万会員の獲得をターゲットにしている。

航空ラウンジの無料利用などゴールドカードの優待サービスを、家族会員である若年層が無料で体験できる「付加価値」を提供することで、エポスカードへのロイヤルティを若い内に感じてもらい家族全員のメインカード化を推進する狙いだ。

ゴールドカード優待サービスのコストは掛かるが、こうした費用も収益が確保されることで可能になり、それがそのまま将来への投資になる。

カード会社の生産性を上げなければサバイバルには生き残れない

エポスカードの快進撃の一端を取り上げたが、クレジットカード各社にとっても、メインカード化、収益率の確保、生産性の向上は共通の課題である。キャッシュレス化、決済ビジネスが注目される今日であるが、新規参入事業者にとっても遅かれ早かれ遭遇する課題であることは間違いない。