2020年4月27日8:00

国内でも消費増税やキャッシュレス推進対策により、国策としてのポイントサービスの活用が進んでいる。また、共通ポイント陣営がQRコード決済事業者、キャリア、コマースサービスなどを巻き込んだポイント発行規模の争いが顕著になっている。そこで、ポイントやマイレージ領域に詳しい、野村総合研究所 コンサルティング事業本部 上級コンサルタント 冨田 勝己氏に市場動向を紹介してもらった。

株式会社野村総合研究所 コンサルティング事業本部 上級コンサルタント 冨田 勝己

キャッシュレス祭りによるポイントバブルの到来

2018年末にPayPayによる100億円キャンペーンが開始。以降、QRコード決済を中心に、大規模原資を投入したキャンペーンが、現在に至るまで各社から断続的に実施されている。当初はQRコード決済のみであったが、そのうねりはクレジットカード決済にまで波及し、結果的には、それらの付帯サービスであるポイントの大規模発行につながっている。各社の個々のキャンペーンに関するポイント発行額を推計・集計できているわけではないものの、その総額は1,000億円~2,000億円の規模に達するのではなかろうか。

またキャッシュレスに関する大規模原資の投入は、民間企業によるものだけにとどまらない。政策によるものも、直近では2つある。1つは“キャッシュレス・消費者還元事業”であり、もう1つは“マイナポイント事業”だ。

“キャッシュレス・消費者還元事業”は、2019年の10月~2020年6月を対象期間としている。対象が登録店舗の、かつその店舗が登録したキャッシュレス決済手段に限定されるものの、消費者はその条件を満たした場合、中小・小規模の登録済み店舗では取引金額の5%、フランチャイズ店舗やガソリンスタンド等では取引金額の2%に相当するポイントを獲得できる。文章で表現すると複雑な印象があり、かつ中には「対象店舗ではあるが、そのキャッシュレス決済手段は対象外」となっているものもあるなど、多かれ少なかれ混乱はあれど、「2%や5%と書かれた赤いポスターやアイコンが掲載されている店舗では、キャッシュレスで決済しないと損」という雰囲気が醸成されつつある。定期的に発表される還元額などを勘案するに、当初の想定を上回る勢いでポイント付与が行われており、次年度6月末までの追加予算が請求されているほどである。その全てが消費者向けの還元に充てられるわけではないものの、2カ月強で約1,050億円が還元されているという状況を勘案すると、この9カ月で4,000億円に相当する額以上のポイントが、この事業で消費者に付与されるのではないだろうか。

また6月末にキャッシュレス・消費者還元事業が終了してからすぐの9月には、もう1つの政策である”マイナポイント事業”によって、消費者へのポイント付与が行われる予定である。この事業では、①マイナンバーカードを取得し、②マイキーIDを登録し、③そのマイキーIDに決済手段のIDを紐付けることによって、消費者は最大で5,000円相当のマイナポイントを獲得できる。なお、本事業ではマイナポイントが対象となる決済手段(主に前払い支払手段)に関連するポイントや、クレジットカード等に関する請求額への相殺に自動で充当されるため、マイナポイントからの交換といった手間自体は解消されている。

すでにほとんどの人が何らかのキャッシュレス決済手段を保有しており、あとは「店舗で使うだけ」となっている“キャッシュレス・消費者還元”と比べると、上記①~③というプロセスは、消費者にとってかなりの負荷となる(マイナンバーカードの取得者数は、現在でも2,000万枚を下回っているため、大半の人が、①から行っていく必要がある)。その負荷を消費者に負ってもらうためのインセンティブとして、5,000円相当というマイナポイントがどれだけ消費者を動かすか次第ではあるが、総務省による計画では、次年度中に4,000万のマイキーID登録を想定している。この数字と一人あたり5,000円相当というマイナポイント付与額を勘案すると、これだけで約2,000億円に相当する額のマイナポイントが発行される見通しとなる。

キャッシュレスに関する官民双方での断続的な施策実施、いわばキャッシュレス祭りによって、6,000億円を超える規模のポイントが、一時的とはいえこの1~2年で追加発行されていくと見てよいだろう。それは、ポイントバブルと言っても過言ではない。

共通ポイント陣営によるポイント発行規模の争い

キャッシュレス祭りに伴うポイントバブルの前から、ポイント増発の兆候は存在していた。共通ポイント事業者同士の競争激化がそれだ。具体的には、実店舗を対象にした共通ポイントとしては後発に該当する楽天(楽天スーパーポイント)やNTTドコモ(dポイント)による、ポイント発行額の増加だ。

かつては両社とも1,000億円前後、あるいはそれ以下の年間ポイント発行額であったと推計されていたが、共通化・リアル店舗への加盟店拡大を機にその規模を拡大させてきており、今やそれぞれ年間2,000億円~3,000億円規模の額を、自社と加盟店との合計で発行するようになってきている。両社はその後もポイント加盟店を拡大し続けており(20年2月時点ではNTTドコモとメルカリとの業務提携に伴う、メルカリでのdポイント導入などが目新しい)、また、それぞれのポイントが付与されるクレジットカードやQRコード決済、電子マネーといったキャッシュレス決済サービスの利用者や利用額も堅調に増加してきている。今後も、その発行額は増大していく可能性が高いと言えよう。

一方で先行事業者であるTポイント・ジャパン(Tポイント)や、ロイヤリティマーケティング(Pontaポイント)はどうか。楽天であればECやクレジットカード事業、NTTドコモであれば携帯電話事業といった、巨額の販促原資を捻出できる自社事業を有していないだけに、数千億円規模のポイント発行額には到達していないものの、それぞれ1,000億円前後、あるいはそれに準じる規模が発行されていると推察される。また、PontaポイントではKDDIによる導入が5月を目処に行われる予定で、その規模の急拡大が確実視されるほか、Tポイントに関してもソフトバンクやPayPayとの連携が強化されていくと、その規模を拡大させていく可能性が高まる。両社はポイント発行額の面では楽天やNTTドコモの後塵を拝しているものの、それぞれに規模を拡大させていく可能性は十分にあると言えよう。

そのほか、Yahoo! Japanとの経営統合が予定されているLINEが保有し、外部開放を機に規模を拡大させてきていたLINEポイントの行く末も要注意である。PayPayとLINE Payとの統合だけでなく、関連するポイントもどう整理されていくのか。独自の共通ポイントへと装いを新たにするのか、現状のままか、それともTポイントへと統合していくのか。関連サービスを考慮すると無視できない規模の原資が毎年拠出されると目されるため、注視していく必要がある。

ベースラインも堅調に増加

一方で、ポイント・マイレージ全体としての通常の付与総額も堅調に拡大してきている。野村総合研究所では、家電量販店やクレジットカード、携帯電話など、国内11業界の主要企業※1が1年間に発行するポイント・マイレージの発行量を現金換算した「年間最少発行額※2」について、2018年度までの実績推計および2023年度までの予測を行っている。2018年度のポイント・マイレージの最少発行額は、1兆21億円と推計され(図1)、その3分の2はクレジットカード会社、家電量販店、携帯電話事業者により発行されているものが占めている。

※ 1 国内11 業界の主要企業:国内でポイント・マイレージの発行を活発に行っている11 業界(家電量販店、クレジットカード、携帯電話、ガソリンスタンド、航空、コンビニエンスストア、総合スーパー、インターネット通販、百貨店、ドラッグストア、外食)において、ポイントプログラムサービスを提供中かつ、売り上げが上位の企業。算出の対象社数は表1 を参照。

※ 2 年間最少発行額:推計するポイント・マイレージの発行額は、各業界で集計対象とした企業の数が限られていること、また、来店キャンペーンなど購買金額にかかわらず発行されるものや、特別会員向けなどの追加発行ポイントを除いているため、「年間最少発行額」としています。

また、2019年度以降も発行額は堅調に伸び続け、2023年度には1兆1,600億円を突破する見込みである。一部の企業で売上高が減少したり、ポイント還元率※3の低減が行われたりするものの、全体としては各社でポイント付与の対象会員数やポイント適用率※4が年々高まるため、ポイント・マイレージの発行規模が拡大し続けていくものと考えられる。

※ 3 ポイント還元率:ポイントが利用者に還元される際に、その還元額が元の販売金額に占める比率。

※ 4 ポイント適用率:各社の総売り上げのうち、ポイントカードの提示などでポイントが付与される(ポイント制度が適用される)売り上げの比率。

業界別の最少発行額の推移をみると、2018年度は「クレジットカード」や「ガソリンスタンド」、「インターネット通販」といった業界の増加額が、前年度と比べて大きくなっている。これらはいずれも、各社の取扱高や売り上げの増加が、その主な要因としてあげられる(表1)。

一方、2019年度から2023年度までの期間に、ポイント発行規模のさらなる拡大が見込まれる業界は、「クレジットカード」や「インターネット通販」だ。いずれも、基本的には全体としての利用額や商取引額が今後も拡大することが、発行規模拡大の要因となる。また、この推計には含まれていないが、QRコード決済や電子マネー決済に伴うポイント付与額も、無視できない規模へとなりつつある。QRコード決済では楽天Pay、d払い、LINE Payでそれぞれに対応したポイントが付与される。そのほか、電子マネーではWAON(WAONポイント)やnanaco(nanacoポイント)、Suicaでは乗車にまでポイント(JREポイント)が付与されるようになってきているだけでなく、これらに楽天Edyを加えた4電子マネーに関しては、スマートフォン決済時に付与される共通のポイントとして、「おサイフマイル」がフェリカネットワークスによって運営される見通しである。こうした各決済の普及・利用拡大によって、それに付帯するポイントの規模は一層拡大していく可能性が高い。

消費者意識の変化

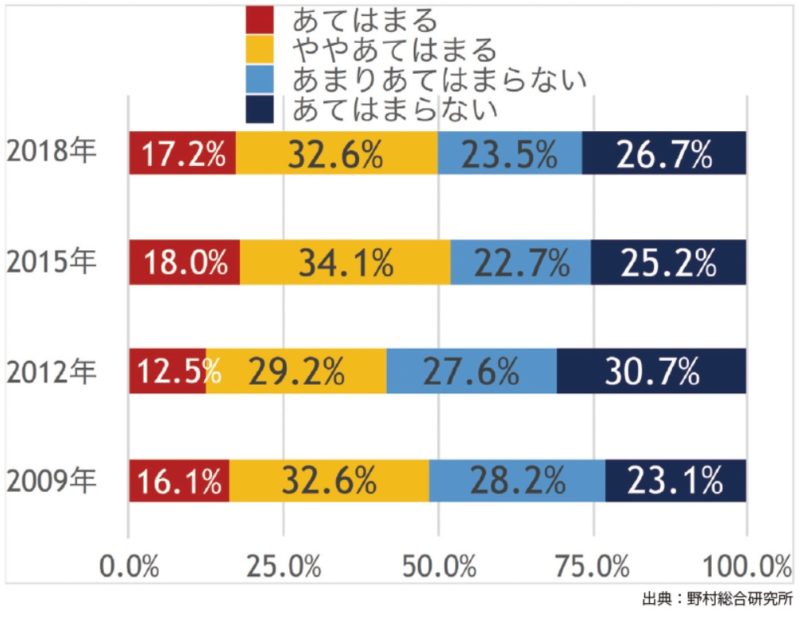

この約1兆円に対して、前述のキャッシュレス祭り(7,000億〜8,000億円)や共通ポイント陣営間競争(6,000億〜9,000億円)に伴って発行される総額は、1兆円超の規模である。消費者にとっては、一時的とはいえ2倍、あるいは(こうしたポイントを獲得する機会の多い人にとっては)それ以上にポイントが得られるように感じられるだろう。その結果として、消費者がポイントをより身近に感じる一方、例えば1%や0.5%といった通常のポイント付与の影響力が、従来に比べると小さくなっている可能性がある。消費者は「ポイントはついてて当たり前」と思うだけでなく、「2%や5%でないとお得感がないし、10%や20%でないとキャンペーンとしては目立たない・気にならない」という認識を持つようになると考えられる。弊社で実施した訪問留置調査結果では、2018年8月時点においてもポイントが消費者に及ぼす店舗選択への影響は、従来と比べて大きな差異はない(図2)。しかしながら、その付与率の多寡が与える影響自体は、これとは別に変化してきているのではなかろうか。

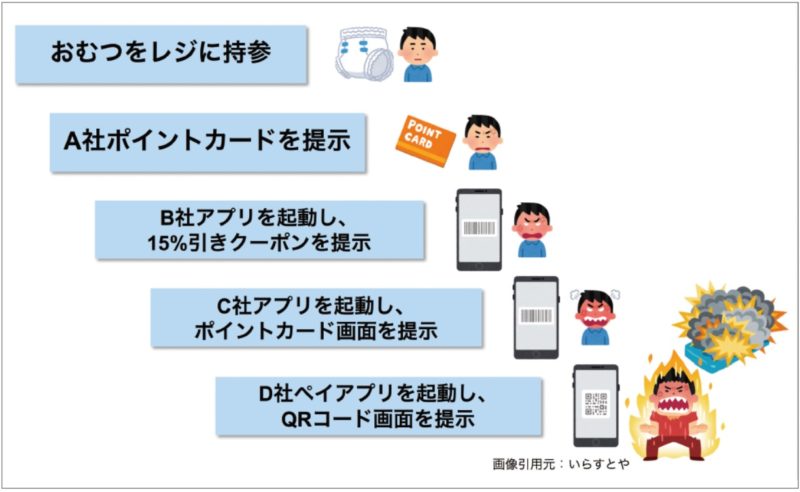

またもらえるポイントの多寡だけでなく、利便性も重要になっていくであろう。アプリやQRコードの普及によって、クーポンや会員証、ポイントカードといった店頭で読み取るコードが氾濫してきている。それらをその都度読み取ろうとすると、それだけで店頭オペレーションが煩雑になりかねない。商品購入時に、関連クーポンを提示して読み取り、その店独自のポイントカードを読み取り、マルチ化していて併せて貯められる別の共通ポイントカードを読み取り、決済は○○ペイを利用するのでQRコードを読み取り、、、といったプロセスの多段化は、顧客の買い物体験を悪化させ、各販促ツールや決済手段の利用を抑制してしまうだけでなく、その顧客や、支払い待ちをしていた顧客の次回以降の来店さえも抑制してしまう(図3)。

店舗の期待の変化

ポイントバブルの到来によって、ポイントを導入している店舗のポイントとの接し方も変遷を遂げつつある。注目すべきは他社からの送客期待の高まりだ。年間発行額が数千億円規模にも至る共通ポイントや、キャッシュレス・消費者還元事業による2%や5%のポイント付与、そしてスポットとはいえ20%のインセンティブを提示するQRコード決済など、大規模な金銭的インセンティブを背景にした送客合戦が、共通ポイント事業者や決済事業者などによって、(政策による後押しもありながら)展開されている。この波に乗るべく、共通ポイントやキャッシュレス決済手段を新たに追加、あるいは乗り換える事業者が増えてきている。

一方で、来年度にはキャッシュレス・消費者還元事業やマイナポイント事業が終了する。QRコード決済に関しては獲得ユーザの規模拡大、ひいてはユーザ獲得ペースの低下に伴ってポイント大増発の費用対効果が減退していくため、キャンペーンの運用方針が転換されていく。最終的にはポイントバブルが崩壊していく可能性が高い。この段階になるとポイントによる店舗への送客効果の絶対量が減少する。費用対効果に着目し、継続導入を見直す店舗が多数出てくることになるだろう。そのポイントによって、一体どれだけの売上が創出されたのか、関連費用を差し引いて、利益にどれだけ貢献したのか。その問いかけにポジティブに答えられるポイントでなければ、加盟店は離れていくだろう。

スマートさも求められるように

キャッシュレス祭りが終わり、ポイントバブルも崩壊したあとは、金銭的なインセンティブだけでない要素を有しているポイントが、消費者や店舗に選ばれることになっていくだろう。その鍵はスマートさにある。

店舗で支払いをする際に、一度の認証だけでクーポン・ポイント・決済といった諸々の処理を終えられるような環境を整えられるとするならば、その圧倒的な利便性は消費者に支持される理由として十分だ。また店舗としても支払手続きを一瞬で終えられるので、レジ待ち解消、ひいては機会損失の低減にも繋がる。近年ではファミリーマートの「FamiPay(ファミペイ)」など、自社アプリを通してクーポン・ポイント・決済の一括処理を実現しているケースも増えてきている。

また、その利用を通して得られたデータの分析と、それに基づく施策に関しても、スマートであることが求められるようになる。自店舗利用顧客の属性が分かるだけでなく、その中でもリピート見込みの高い顧客が誰で、どのような施策が再来店・アップセルのトリガーになるのか。また狙った顧客に的確に届き、効果を発揮する施策を、単なるアイデアだけでなく実行へと(機を逸することなく)いつ移せるのか。

今後も拡大していくことが予想されるポイント市場であるが、その量的な拡大だけでなく質的な変容を遂げる時期が、やがて訪れることになるだろう。

カード決済&リテールサービスの強化書2020より