2024年4月17日8:00

マイナポイント事業に起因するポイント市場規模の一時的な急拡大も終息する中、共通ポイントの各陣営は、キャッシュレス決済との連動・融合をはじめ、次の競争に向けた準備をそれぞれに進めつつある。本稿ではそれらを概観しながら、今後起こり得る新たな展開に関しても述べていきたい。

野村総合研究所 ヘルスケア・サービス コンサルティング部 グループマネージャー 冨田勝己

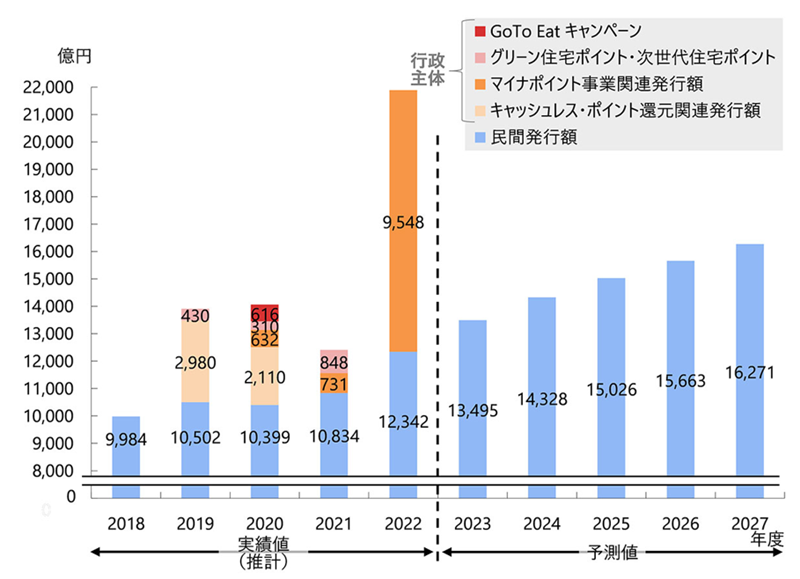

かつてない規模でポイントが発行された2022年度

2022年度のポイント発行規模は、今までの水準を遥かに凌ぐものであった。主要因はマイナポイント事業であり、野村総合研究所(以降、NRI)の推計では約9,500億円相当が発行されている。NRIでは、国内11業界の主要企業が、1年間に少なくともその額は発行していると見られるポイントの発行量を金額換算した「年間最少発行額(以降、「発行額」)」について、2022年度までの実績推計および2027年度までの予測を行っているが、2022年度の発行額は約2.2兆円と、近年における1.2兆円~1.4兆円と比べて1.5倍以上の規模になった。ただしこれはマイナポイント事業に由来した一過性のものであり、2023年9月にその申込受付が締め切られたことも勘案すると、2023年度の発行額は縮小するだろう。マイナポイント事業単体での発行額も、2023年度は半額程度かそれ以下の規模になるとみられる。なお、2022年度の民間企業における発行額(その原資負担を民間企業が行ったもの)は1兆2,342億円で、以降もその規模は拡大し、2027年度には1.6兆円を突破する見通しである(図1)。

(出所)NRIニュースリリース 「2022年度のポイント・マイレージ年間最少発行額は初めて2兆円を突破」

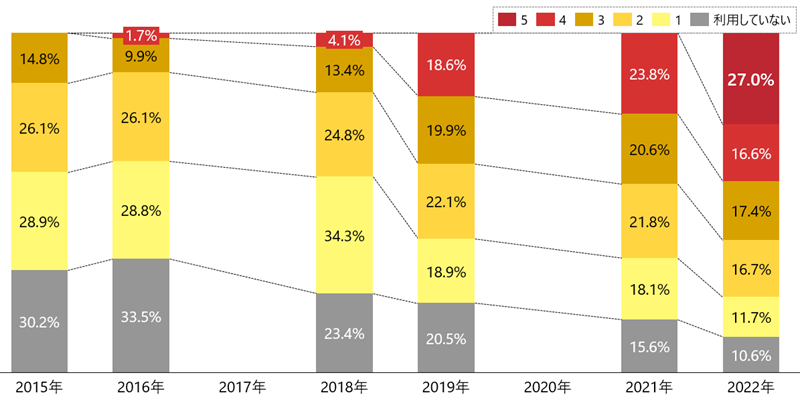

日本人の9割が共通ポイント利用者に

かつてない規模でポイントが発行される中、生活者のポイント利用も一層活発になった。例えば共通ポイント(Tポイント/Pontaポイント/楽天ポイント/dポイント/PayPayポイント)に関しては、その利用者数は年々増えてきている。NRIが実施したアンケート調査(訪問留置方式)では、共通ポイント利用者は2016年では7割弱程度であったものの、2022年では約9割にまで到達している。また3割弱の人が、5つすべての共通ポイントを利用するようになっているのだ(図2)。

(出所)NRI 「生活者1万人アンケート調査(訪問留置法)」 2015年(n=10,050)、2018年(n=10,065)、2021年(n=10,164)「生活者1万人アンケート調査・金融編(訪問留置法)」 2016年(n=10,070)、2019年(n=10,604)、2022年(n=9,614)注)無回答は集計から除外。いずれの調査でも対象者属性・調査地域・サンプリング方法・設問内容は基本的には同じ

注)対象となる共通ポイントは、Tポイント、Pontaポイント、楽天ポイント、dポイント(2016年以降)、PayPayポイント(2022年)の5つ

各共通ポイント陣営の"次"への備え

その共通ポイントであるが、各陣営とも、ポイントバブルの次の競争ステージに向けた備えを進めているように見受けられる。Tポイントは2024年4月からはVポイントとなり、ポイントとキャッシュレス決済、ひいては金融サービスとが高度に連携した共通ポイントとして、新たなスタートを切ることになる。Pontaポイントに関しては、加盟店でもあり、また関係の深いキャッシュレス決済サービス(au PAYカード、au PAY)を有するKDDIによるローソンのTOBが発表されるなど、加盟店同士の結束が強まりつつある。また楽天ポイントに関しては楽天によってSPU(スーパーポイントアッププログラム)の内容が変更されるなど、ロイヤルティプログラムが再設計されている。dポイント(NTTドコモ)やPayPayポイント(PayPay)に関しても、このところはグループ内の事業連携強化を意図した活動が中心で、利用者や加盟店の拡大・利用促進に向けた大々的かつ新たな取り組み・施策を打ち出すには至ってない。

陣営ごとにその背景事情は異なるだろうが、上記を鑑みると、現在の共通ポイント市場においては、陣営間の競争が(一時的にとはいえ)やや沈静化しているように見える。とはいえこれは(前述の通り)次に向けた助走期間であり、各陣営の取り組みが稼働し、機能し始めていくにつれて、次のステージでの競争が激化していくだろう。そしてそこでは、各陣営の質的な側面が優劣を決めていくことになる。

今までは利用者、特にロイヤルティの高い利用者の規模(ロイヤルカスタマースケール)やポイント発行額に代表される優遇の規模(インセンティブスケール)、いわば量的な側面が、各陣営の勢いを大きく左右していた。しかしマイナポイント事業の終了や量的にやや劣っていた陣営の強化もあって、これらに関する陣営間の格差が縮小してきている。今後は、利用者との日常的かつ効果的な接点(コンタクトスケール)を増やし、また利用者と加盟店のそれぞれに有用・有益な施策を企画・実行していく力(プランニングスキル)こそが、各陣営の優劣を決める要因になっていくと考えられる。そして現在は、規模・量の時代から利用者との接点や企画力といった質の時代へと変わろうとする、過渡期に差し掛かっていると言えよう。

決済との融合によって高まる利便性

コンタクトスケールの観点では、このところ各陣営においてなされてきている、ポイントとキャッシュレス決済との強い連動(あるいは融合)に注目すべきであろう。利用者は連動対象のキャッシュレス決済を利用するだけで、店舗でのポイントカードやアプリの個別提示なしに、ポイントも利用(獲得・使用)できるようになってきているのだ。

ポイント獲得では、例えば沖縄県でスーパーを手掛けている金秀商事は、楽天ポイント加盟店として、自社店舗において「かねひでEdy-楽天ポイントカード」を導入している。利用者はこのEdyで支払うだけで、それに連動して楽天ポイントを獲得できる。そのほかd払いでは、支払い画面にd払い用とdポイント用のコードが併せて表示されている。(d払い・dポイント双方の加盟店となっている企業に限られるものの)利用者はその画面提示だけで、決済とポイントの処理を終えられるのだ。

またポイントの使用(特に店舗での支払いへの充当)に関して、PayPayポイント(PayPay)や楽天ポイント(楽天ペイ)、dポイント(d払い)では、連動する共通ポイントをそれぞれのキャッシュレス決済時に支払代金として自動的に充当する機能を搭載している。利用者はその設定を有効(アプリ上で可能)にさえしておけば、ポイント使用のアクション(ポイントカード・アプリの提示や使用申告)をその都度取らなくて良い。ポイントを使いたい時に店頭で宣告したり、あるいは利用ポイントをWebでの取引で入力したりするのを面倒に感じている人にとっては、これらは望ましい機能であると言えよう。なお、(Tポイントの統合先となる)Vポイントはクレジットの請求額におけるポイントでの支払充当、Pontaポイントはau PAYへのバリューチャージを行えるため、これらも(工程が増えるものの)キャッシュレス決済を介したポイントでの支払い充当が可能である。

こうしたキャッシュレス決済によって、利用者はポイントカード・アプリに関する手間を省きながらポイントを利用できるようになる。例えば利便性を重視する利用者にとって、これらの機能は、そのキャッシュレス決済やポイントの、より頻繁な利用を促進させる要因になり得るだろう。

融合がもたらす副次的効果

その一方で、ポイントと決済との融合は、いくつかの副次的な効果をも引き起こす可能性がある。

1点目は、利用者の意識におけるポイントの存在感(マインドシェア)を、ともすると減じかねないリスクがあることだ。このマインドシェアの醸成は、今まではポイントカードやアプリの提示、ポイント使用申告を通して行われてきた面が多分にあるのだが、それらをせずに利用できるようになると、普段からそのポイントが意識に上りにくくなってしまう。ちなみにそのリスク低減策としては、メールやアプリを介したポイント利用の通知による意識付けなどが挙げられる。

2点目は、ポイントの使用先に関する、全体的な配分が変わっていく可能性がある点だ。利用者はポイントを使用するたびに意思表明するのが通常であるが、決済への自動充当ではその意思表明が不要となる。ひいては「貯めたポイントをあの店で使おう」という意識を、利用者が持たなくなる(あるいは持ちにくくなる)。もちろん、ポイントの決済への自動充当は任意設定であり、ポイントを(都度利用せずに)貯め続け、時が来たらポイントだけで支払う(あるいはポイントを全額使用する)という楽しみ方を好む利用者も、ある程度存在している。そのため、自動充当を設定している利用者の割合は、現時点ではまだ多くないと目される。ただし、今後はポイントの任意使用に強いこだわりのない利用者を中心に、その割合が多くなっていく可能性は、十分にあると考えられる。そして自社店舗以外(特に非加盟店)でのポイント使用額の増大懸念が、加盟店において高まる可能性もまた、十分にあると考えられる。

3点目は、(2点目とも関係するが)ポイント加盟店の再定義だ。例えば同一陣営のポイント・キャッシュレス決済の融合利用が進み、自社店舗における支払いの5割以上を占めるようになった共通ポイント加盟店を、想像してみていただきたい。この場合その共通ポイント加盟店は、対象のキャッシュレス決済利用者に共通ポイントを多く付与するという契約を締結した店舗である、いわゆる「ポイント特約店」に近い状況にあるという認識を持つのではなかろうか。そしてまた、共通ポイントの加盟店とキャッシュレス決済のポイント特約店、(利用状況や加盟店契約の経済条件も勘案しながら)どちらの立ち位置が自社にとって有利か(あるいは、どちらにもならないか)、改めて見直すようになるのではないか。その際における加盟店側の懸念や逡巡を解消するためにも、ポイント加盟店の位置付けを(提供サービス内容も含めて)再整理・再定義していく必要があるだろう。

ただし、上記はいずれも「将来的にそうなる可能性がある」というものであり、早期に顕在化する可能性は低いと目される。「ほとんどの人達がポイントとキャッシュレス決済とを普段から融合利用する」ようになったり、また「店舗における売上のほとんどが、その融合利用されているキャッシュレス決済で支払われている」ようになったりといった条件が揃ってくると、その可能性は高くなっていくだろう。

時代は、いよいよ量+質へ

副次的な効果に関するこうした懸念はあるが、利用者メリットを勘案すると、キャッシュレス決済との融合利用は、今後も(他陣営に対する比較劣位に陥ることを避けるためにも)各陣営において推し進められていくことになるだろう。そしてそれはその陣営における顧客接点の増加、ひいては前述したコンタクトスケールの強化にもつながる。

またコンタクトスケールという観点では、各陣営の加盟店ラインナップに当面は大きな変化がないとするならば、ポイントやキャッシュレス決済の利活用に必要で、かつ非購買時の接点獲得にも貢献するスマートフォンアプリが、今後の競争における主役となりえる。単一のアプリでさまざまな機能を搭載するものもあれば、用途ごとにアプリを分けている陣営もあるが、いずれにせよ、顧客との日常的な接点をより多く確保するべく、この領域における争いは激しくなっていくだろう。

そうして得られた接点やそこからの情報を有効に活用して利用者を理解し、加盟店の利益に貢献するさまざまな(販促以外のものも含めた)施策を企画・実行していく力(プランニングスキル)もまた、今後の各陣営の趨勢を大きく左右することになるだろう。そこではポイントだけではなく、キャッシュレス決済やアプリを活用した種々の利用者向け施策、さらには出店から在庫計画、棚割り、広告・販促、顧客サポート等の各領域に関する店舗・加盟店向け施策も求められるようになる。だからこそその巧拙が、各陣営の繁栄を左右することになる。利用者規模やポイントの発行額といった量的な側面だけでは勝ちきれない、質も問われる時代が到来しようとしている。